Tầm giá này thì hãy cứ yêu đi đừng ngại ngần, cũng đừng chần chờ.

Thời gian tới, xuất khẩu sẽ là vô đối.

Sẽ là vô đối. Tiếp tục yêu thôi.

chúng ta giàu lên trong quá trình chờ đợi bác nhỉ

Bulltrap của VÀNG?

Lũy kế 9 tháng đầu năm:

-Đạm Cà Mau thu về 9.242 tỷ đồng doanh thu thuần và 1.056 tỷ đồng lợi nhuận sau thuế, hoàn thành 133% kế hoạch lợi nhuận năm.

-Đạm Phú Mỹ ghi nhận doanh thu đạt 10.490 tỷ đồng và lãi ròng 570 tỷ đồng sau thuế, sớm vượt mục tiêu lợi nhuận cả năm đề ra.

Doanh thu của DPM nhiều hơn DCM đến gần 1300 tỉ, nhưng lợi nhuận của DPM lại thấp hơn đến 500 tỉ, chỉ bằng 55% so với DCM.

Tại tọa đàm “Thuế VAT cho phân bón - Vì lợi ích của nông dân và sự phát triển của ngành phân bón trong nước” do Báo Nông thôn ngày nay tổ chức ngày 10.11.2024:

Bà Nguyễn Thị Lan Hương, chuyên viên chính Vụ Chính sách (Tổng cục Thuế, Bộ Tài chính:

Phương án chuyển phân bón sang đối tượng áp dụng thuế suất 5% có ưu điểm thúc đẩy ngành sản xuất phân bón trong nước cạnh tranh được với phân bón nhập khẩu.

Toàn bộ thuế VAT đầu vào của sản xuất sẽ không phải hạch toán vào chi phí, mà được khấu trừ thuế VAT đầu vào.

Các doanh nghiệp sản xuất phân bón sẽ được hoàn thuế do thuế VAT đầu ra (5%) thấp hơn đầu vào (10%). Như vậy, các doanh nghiệp sản xuất sẽ có dư địa để giảm giá bán.

Phân bón sản xuất trong nước hiện chiếm hơn 73% thị phần và sẽ giảm được giá thành khi phân bón quay lại chịu thuế VAT 5%; phân bón nhập khẩu chiếm dưới 27% thị phần và có khả năng sẽ phải tăng giá khi bị đánh thuế VAT 5%.

Với cơ chế thị trường và thị phần lớn của phân bón sản xuất trong nước, nếu phân bón trong nước giảm được giá thành thì mặt bằng giá trong nước nhìn chung sẽ ở xu thế giảm hơn.

Ông Phạm Văn Hòa, Ủy viên Ủy ban Pháp luật Quốc hội:

Qua giải trình của Ủy ban Thường vụ Quốc hội, nhận thấy thời gian qua, thuế VAT đối với phân bón được sửa đổi, chuyển từ việc chịu thuế suất 5% sang không chịu thuế đã gây ảnh hưởng, bất lợi lớn cho các doanh nghiệp sản xuất phân bón trong nước.

Tôi đồng tình với giải trình của Ủy ban Thường vụ Quốc hội, đó là phải áp thuế suất VAT 5% đối với ngành phân bón. Phân bón hiện nay là loại hàng hóa trong diện bình ổn giá. Nhà nước sẽ điều tiết để đảm bảo phân bón không tăng cao.

Chuyên gia kinh tế Đinh Trọng Thịnh:

Chuyển phân bón từ diện không áp thuế VAT sang áp thuế 5% là đề xuất phù hợp. Giá thành sản xuất giảm đi, doanh nghiệp có lợi nhuận, từ đó nâng cao hiệu suất của phân bón, đồng thời có cơ hội để giảm giá bán hoặc khuyến mãi cho nông dân. Tuy nhiên, hiệp hội phân bón phải vào cuộc để các thành viên phải làm được.

Chuyên gia nông nghiệp Hoàng Trọng Thuỷ:

Đồng tình với việc chuyển phân bón từ diện không chịu thuế VAT sang diện áp thuế VAT 5%.

Áp thuế nhưng phải thỏa mãn các điều kiện, quan trọng là Nhà nước phải cam kết được việc bình ổn giá.

Mấy ông bà nghị gật phải biết lắng nghe phân tích sòng phẳng thương trường của các chuyên gia kinh tế chứ nhỉ. Làm việc kinh tế là phải bằng các con số chứ cứ phán cảm tính dân túy thì lấy đâu ra cạnh tranh sòng phẳng.

1 Likes

Người ta mua Crypto vì có sóng, kích thích được lòng tham niềm tin sẽ còn tăng giá tiếp.

Chứ phân tích chứng khoán cho lắm, thấy ngon nhưng giá không tăng thì cũng chẳng ai muốn xuống tiền cả.

(Mr.NC SSI)

1 Likes

Tại phiên họp Quốc hội ngày 29.10, trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo luật Thuế giá trị gia tăng (sửa đổi), Chủ nhiệm Ủy ban Tài chính - Ngân sách Quốc hội Lê Quang Mạnh:

- Dự thảo luật của Chính phủ là chuyển phân bón từ diện không chịu thuế sang áp dụng thuế suất 5%.

- Để xử lý những bất cập trong chính sách đối với ngành sản xuất phân bón thời gian qua, Ủy ban Thường vụ Quốc hội xin được giữ như dự thảo luật đã được Chính phủ trình Quốc hội. (Chuyển từ diện không chịu thuế sang diện có chịu thuế VAT 5%).

1 Likes

Phân tích ở góc độ phân bón sản xuất trong nước và nhập khẩu, ông Phạm Văn Hòa, Ủy viên Ủy ban Pháp luật Quốc hội cho biết:

Phân bón đã từng chuyển từ thuế suất 5% sang không chịu thuế (năm 2014) và chính sách này đã gây ảnh hưởng, bất lợi cho các doanh nghiệp sản xuất phân bón trong nước suốt thời gian qua.

Vì thuế VAT đầu vào của các doanh nghiệp này không được khấu trừ, phải hạch toán vào chi phí, bao gồm cả thuế đầu vào rất lớn đối với đầu tư, mua sắm sản phẩm cố định làm giá thành sản phẩm trong nước tăng cao, không thể cạnh tranh với hàng hóa nhập khẩu nên không công bằng đối với những sản phẩm phân bón sản xuất trong nước.

“Tôi đồng tình với giải trình của Thường vụ Quốc hội. Đó là áp thuế VAT 5% đối với ngành phân bón. Phân bón hiện nay là loại hàng hóa trong diện bình ổn giá. Nhà nước sẽ điều tiết để đảm bảo phân bón không tăng cao”.

1 Likes

Theo tính toán của BSC, lợi nhuận năm 2025 của DCM nếu áp thuế VAT 5% có thể ghi nhận lên đến 2.575 tỷ đồng, tăng mạnh (hơn 400 tỉ đồng) so với 2.145 tỷ đồng nếu không thông qua luật.

1 Likes

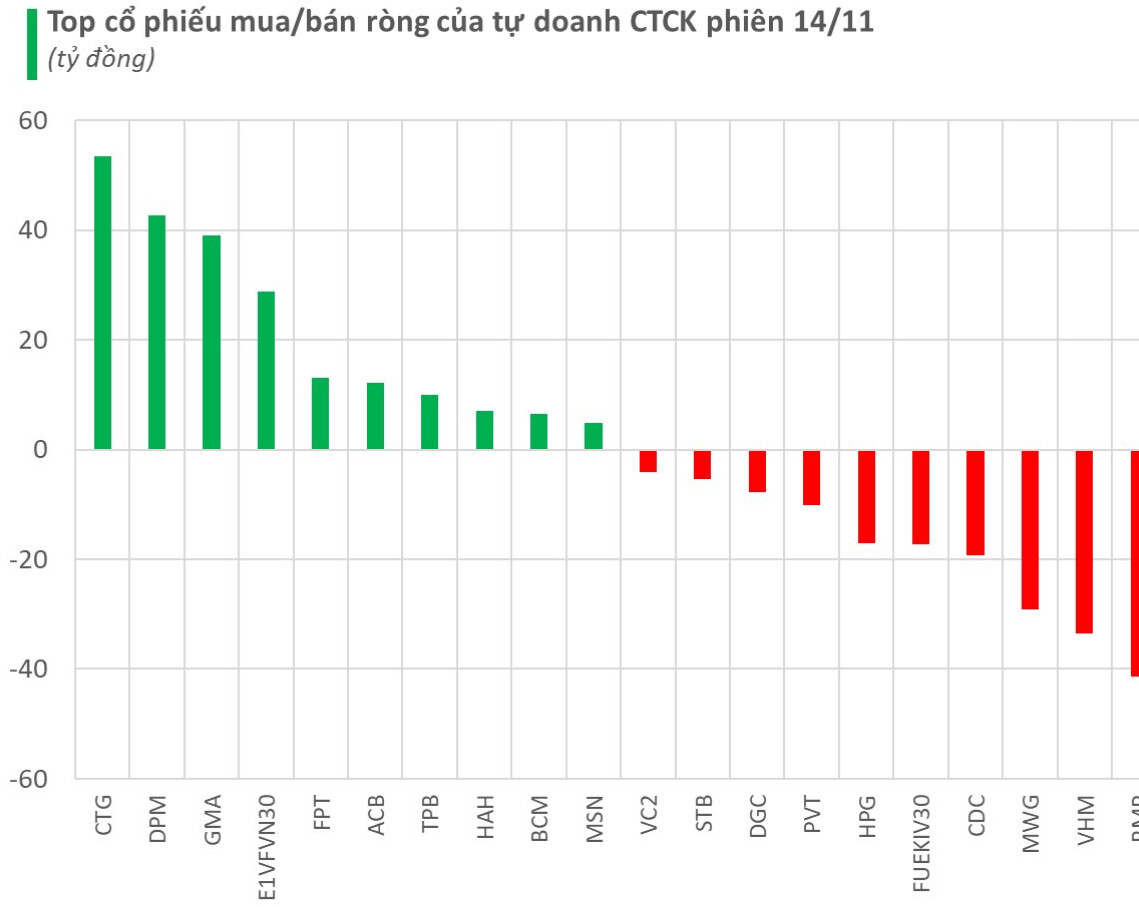

DPM phiên nay được tự doanh mua khủng. Mà DPM hưởng lợi nhiều nhất trong số các công ty phân bón nếu thuế VAT được các bác nghị bỏ phiếu áp dụng.

Nên đoán mò chút chút là áp thuế sẽ được thông qua.

1 Likes

Mà cho đến cùng, nếu thuế VAT 5% không được thông qua thì DCM vẫn còn nguyên tương lai phát triển ở năm 2025 với N (New) đã được set up từ 2024.

Mảng NPK bắt đầu đóng góp lớn cho doanh thu và lợi nhuận của DCM.

1 Likes

Chia sẻ tại cuộc tọa đàm ‘Vì một nền nông nghiệp phát triển bền vững’ diễn ra sáng ngày 17/11, Đại biểu Quốc hội Trịnh Xuân An, Ủy viên Thường trực Ủy ban Quốc phòng và An ninh của Quốc hội cho rằng, trong điều kiện hiện nay, việc sửa đổi Luật Thuế 71 theo hướng áp GTGT 5% đối với mặt hàng phân bón là rất phù hợp. Khi đó, cả “3 nhà” là nhà nông, Nhà nước và doanh nghiệp (DN) đều được hưởng lợi.

Theo ông An, chúng ta cần phải nhận thức rằng, thuế GTGT với phân bón có giá trị không chỉ dừng lại ở mặt kinh tế mà còn liên quan đến nhiều khía cạnh khác.

Do đó, cũng cần phải lắng nghe các ý kiến từ các chuyên gia, các đánh giá dưới góc độ khoa học để có sự thống nhất cao.

1 Likes

Chuyên gia kinh tế Đinh Trọng Thịnh phân tích thêm, với mức áp thuế 5%, sẽ đáp ứng được yêu cầu của các bên bao gồm nhà nước, doanh nghiệp và người nông dân, “Theo tính toán của chúng tôi, trong giai đoạn 2013-2014, qua khảo sát tại 4 doanh nghiệp phân bón lớn, giá đầu vào phân bón nhập vào là khoảng 3-4%. Nên chúng tôi đề xuất là áp thuế 5% vào phân bón, vì từ đó có cơ sở đủ để khấu trừ phần chiết khấu thuế đầu vào cũng không làm tăng giá trị phân bón quá nhiều”.

1 Likes

Ông Lê Văn Ngân, Hiệp hội Phân bón Việt Nam cho biết, lực lượng sản xuất trong nước hiện chiếm hơn 70% thị phần phân bón trên thị trường. Trong 10 năm trở lại đây, kể từ khi Luật Thuế GTGT có hiệu lực năm 2014, việc đầu tư mới cho các dây chuyền sản xuất và ứng dụng công nghệ của các doanh nghiệp phân bón bị chậm lại.

Việc áp dụng quy định thuế GTGT 5% khi đó doanh nghiệp được khấu trừ đầu vào, doanh nghiệp sẽ có động lực đổi mới công nghệ, đầu tư vào dây chuyền sản suất mới, hiện đại, đồng thời giúp Việt Nam có thêm các sản phẩm phân bón thế hệ mới, công nghệ cao, thân thiện với môi trường và có thể cạnh tranh sòng phẳng với các doanh nghiệp phân bón thế giới và phân bón nhập khẩu.

1 Likes

Các doanh nghiệp sản xuất phân bón cho rằng, từ trước đến nay, hầu hết máy móc thiết bị sản xuất phân bón nhập khẩu đều chịu thuế GTGT 10%. Số thuế này không được hoàn, mà tính vào tổng mức đầu tư, nên làm tăng tổng mức đầu tư, giảm hiệu quả của các dự án đầu tư sản xuất phục vụ nông nghiệp, không khuyến khích việc đầu tư vào các dự án phục vụ nông nghiệp.

Từ ngày 1/1/2015, các doanh nghiệp sản xuất phân bón không được khấu trừ chi phí sản xuất phân bón, phải tính số thuế GTGT đầu vào chi phí (Tổng chi phí thuế GTGT của các đơn vị thuộc Tập đoàn Hóa chất Việt Nam gần 1.000 tỷ đồng/năm), trong khi, giá thành sản xuất các mặt hàng phân bón tăng từ năm 2015 đến nay đều tăng mạnh. Đơn cử, giá phân đạm trong nước tăng 7,2 - 7,6%; phân DAP tăng 7,3 - 7,8%, phân NPK và hữu cơ tăng 5,2 - 6,1%…

Thực tế này khiến giá bán thành phẩm phân bón tăng lên, nhưng không thuộc đối tượng chịu thuế GTGT, không được khấu trừ đầu vào, bị phân biệt đối xử so với các mặt hàng thông thường khác. Trong khi, Nghị quyết Đại hội lần thứ XIII của Đảng nêu rõ: “Tập trung phát triển một số ngành công nghiệp nền tảng đáp ứng nhu cầu về tư liệu sản xuất cơ bản của nền kinh tế” trong đó có ngành sản xuất phân bón.

Qua tìm hiểu, trước khi triển khai thực hiện Luật Thuế 71/2014/QH13 (Luật số 71), các mặt hàng phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng thuế suất GTGT 5%. Theo đó, hàng hóa, dịch vụ thuộc đối tượng này được khấu trừ thuế GTGT đầu vào. Từ ngày 1/1/2015, Luật số 71 có hiệu lực, các mặt hàng này đã được chuyển thành đối tượng không chịu thuế giá trị gia tăng và không được khấu trừ thuế GTGT đầu vào.

Thực tế thời gian qua cho thấy, quy định đưa mặt hàng phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng không chịu thuế GTGT (Khoản 1 Điều 3 Luật số 71) làm hạn chế sự phát triển và đầu tư cho sản xuất phân bón trong nước; đồng thời, không đạt được mục tiêu giảm giá bán mặt hàng phân bón trên thị trường.

Vì vậy, theo các doanh nghiệp sản xuất phân bón, việc đưa mặt hàng phân bón thuộc đối tượng chịu thuế GTGT 5% sẽ tạo điều kiện cho nông dân mua phân bón sản xuất trong nước với giá thấp hơn; các nhà sản xuất trong nước được hoàn thuế GTGT đầu vào, nên giá thành sản xuất giảm, kéo theo giá bán giảm.

Đối với doanh nghiệp, số thuế GTGT đầu vào của doanh nghiệp sản xuất phân bón sẽ được khấu trừ hoặc được hoàn thuế theo quy định của pháp luật thuế GTGT, giúp doanh nghiệp có thêm nguồn lực để thúc đẩy sản xuất kinh doanh, tăng tích tụ vốn, đầu tư chiều sâu, đổi mới công nghệ để tạo ra sản phẩm phân bón thế hệ mới, chất lượng cao.

1 Likes