Thời gian qua nhiều người nhìn vào kế hoạch vận hành có phần thận trọng của DCM mà vội vàng rời bỏ. Nhưng là một người quan sát thị trường lâu năm, tôi thấy những chuyển dịch ngầm đang tạo ra một bềm dày sức bật cực lớn cho doanh nghiệp này. Kết quả vận hành quý đầu năm vừa công bố chính là minh chứng rõ ràng nhất cho một chu kỳ mới đang thành hình.

Định giá dựa trên sức mạnh nguồn lực cốt lõi

Nhìn vào bảng cân đối, điểm tựa lớn nhất của DCM nằm ở cấu trúc tài sản siêu sạch. Nguồn lực tiền mặt và tiền gửi ở ngưỡng cao, vượt trội hoàn toàn so với các khoản vướng bận tài chính. Điều này giúp doanh nghiệp không chịu áp lực từ môi trường bên ngoài, đồng thời tạo ra sự dồi dào về dòng tiền đều đặn để tái đầu tư.

Xét về góc độ định giá tương đối, hệ số PE hiện tại của doanh nghiệp đang dao động quanh ngưỡng 10.x, mức hiếm thấy và thấp hơn đáng kể so với trung bình 5 năm gần nhất là 11.x. Khi so sánh với mặt bằng chung của toàn sàn ở ngưỡng 15.x, có thể thấy vùng vận hành hiện tại của DCM đang mở ra một biên an toàn rất lớn cho những ai ưa thích sự bền vững.

Kịch bản chuyển dịch và những mắt xích thúc đẩy sức bật

Kịch bản tăng trưởng trong các quý tới của DCM không đến từ sự may mắn mà được định hình bởi 3 mắt xích chiến lược rõ nét:

Mắt xích 1: Lợi thế từ vùng tích lũy nguồn lực đầu vào thấp

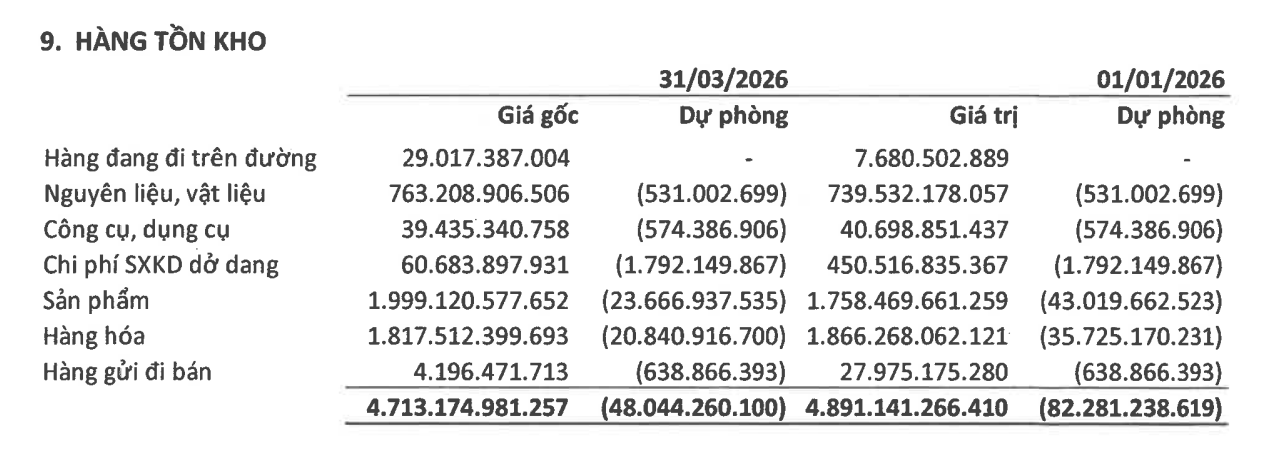

Doanh nghiệp đã chủ động thực hiện các hoạt động dịch chuyển, nhập khẩu lượng lớn thành phẩm từ giai đoạn cuối năm trước. Việc sở hữu một lượng lớn tồn kho ở ngưỡng thấp giúp biên hiệu quả gộp trong quý đầu năm cải thiện vô cùng mạnh mẽ. Sự chênh lệch giữa tốc độ thay đổi của giá đầu ra thế giới và biến động nguồn khí đầu vào đang tạo ra một khoảng đệm an toàn, giúp kết quả vận hành liên tục bứt tốc.

Mắt xích 2: Mở rộng bản đồ tầm ảnh hưởng quốc tế

Sự thay đổi trong chuỗi cung ứng toàn cầu, đặc biệt là những gián đoạn tại vùng Vịnh và việc các quốc gia lớn mở thầu sớm, đang tạo ra một khoảng trống lớn. DCM đã nhanh chóng tận dụng cơ hội này để đẩy mạnh xuất khẩu sang các thị trường khó tính như Mỹ, Brazil và Châu Âu. Cơ cấu xuất khẩu hiện đã tăng mạnh, chiếm tới 30% tổng kết quả vận hành, giúp giảm sự phụ thuộc vào tính mùa vụ của thị trường nội địa.

Mắt xích 3: Hệ sinh thái mới từ các dự án vừa hoàn thiện

Doanh nghiệp đang dịch chuyển mạnh mẽ từ một đơn vị thuần sản xuất sang một hệ sinh thái nông nghiệp toàn diện. Các dự án mở rộng kho bãi 12 khây ngàn tấn, nhà máy tại Bình Định và dây chuyền sản xuất khí hóa lỏng phục vụ thực phẩm vừa đi vào hoạt động chính là những động cơ mới, tạo ra nguồn đóng góp mới cho sự dồi dào của doanh nghiệp từ năm nay.

Xu hướng vận hành và góc nhìn thực chiến

Kết quả vận hành quý một vừa qua tăng trưởng gần 92% so với cùng kỳ là một con số biết nói. Với việc các đơn hàng xuất khẩu chất lượng cao đã được chốt cho cả giai đoạn tiếp theo, xu hướng cải thiện năng lực vận hành sẽ còn tiếp diễn rõ nét. Khi thị trường nhận ra giá trị của những bước đi chiến lược này, sự thay đổi về điểm số của doanh nghiệp trên bảng điện tử chỉ là vấn đề thời gian.

Các bạn có góc nhìn thế nào về hướng đi mới này của doanh nghiệp? Hãy cùng để lại ý kiến thảo luận ở phía dưới nhé.

Tôi là Nghị Không Lỗ chúc các bạn có những quyết định sáng suốt và hiệu quả.