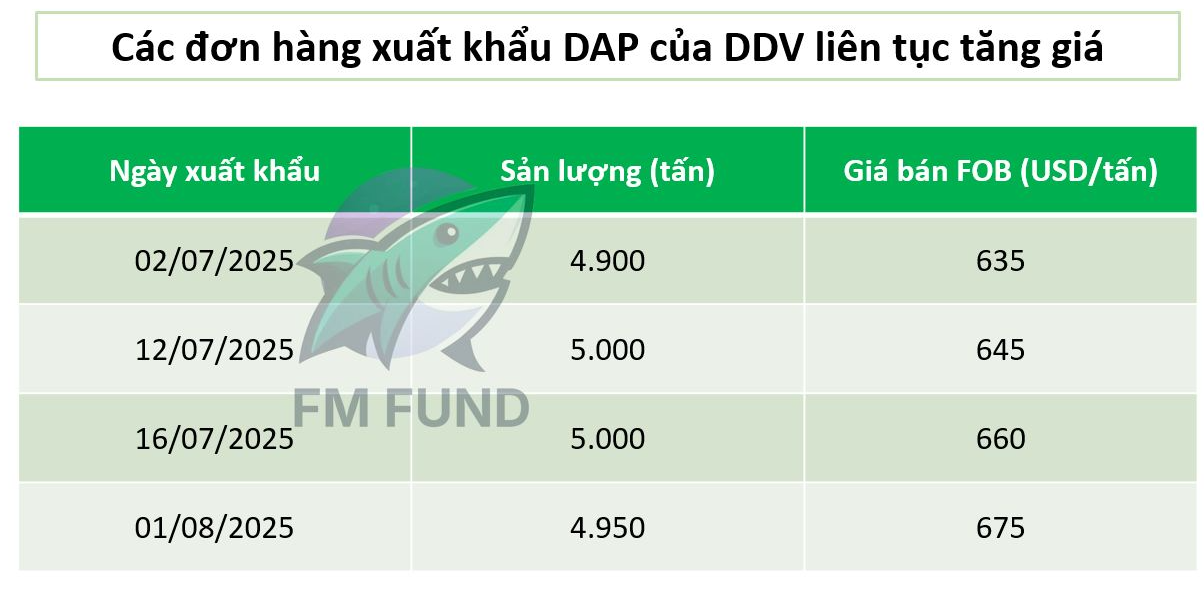

FM Fund mới nhận được thông tin về giá bán đơn hàng xuất khẩu ngày 01/08/2025 của DDV. Theo đó, giá bán FOB của tàu hàng 4.950 tấn xuất sang Indonesia là 675 USD/tấn.

Như vậy, cả 4 tàu xuất khẩu trong Q3/25 của DDV đến nay đều có giá sau cao hơn giá trước. Mức giá 675 USD cũng cao hơn 9% so với giá xuất khẩu trung bình Q2/25 của DDV. FM Fund kỳ vọng các tàu xuất khẩu tới sẽ có giá bán tốt hơn nữa phản ánh đà tăng của giá DAP toàn cầu.

Ngày hôm nay cũng có tin đồn về ước tính lợi nhuận trước thuế tháng 7/2025 của DDV. Công ty đã báo lãi 85 tỷ đồng trong tháng vừa qua. Chúng tôi lưu ý rằng mức lợi nhuận này đang cao hơn 33% so với trung bình Q2/25 và cao hơn cả năm 2023. Thực sự là rất ấn tượng trong bối cảnh Q3 không phải cao điểm kinh doanh của thị trường nội địa.

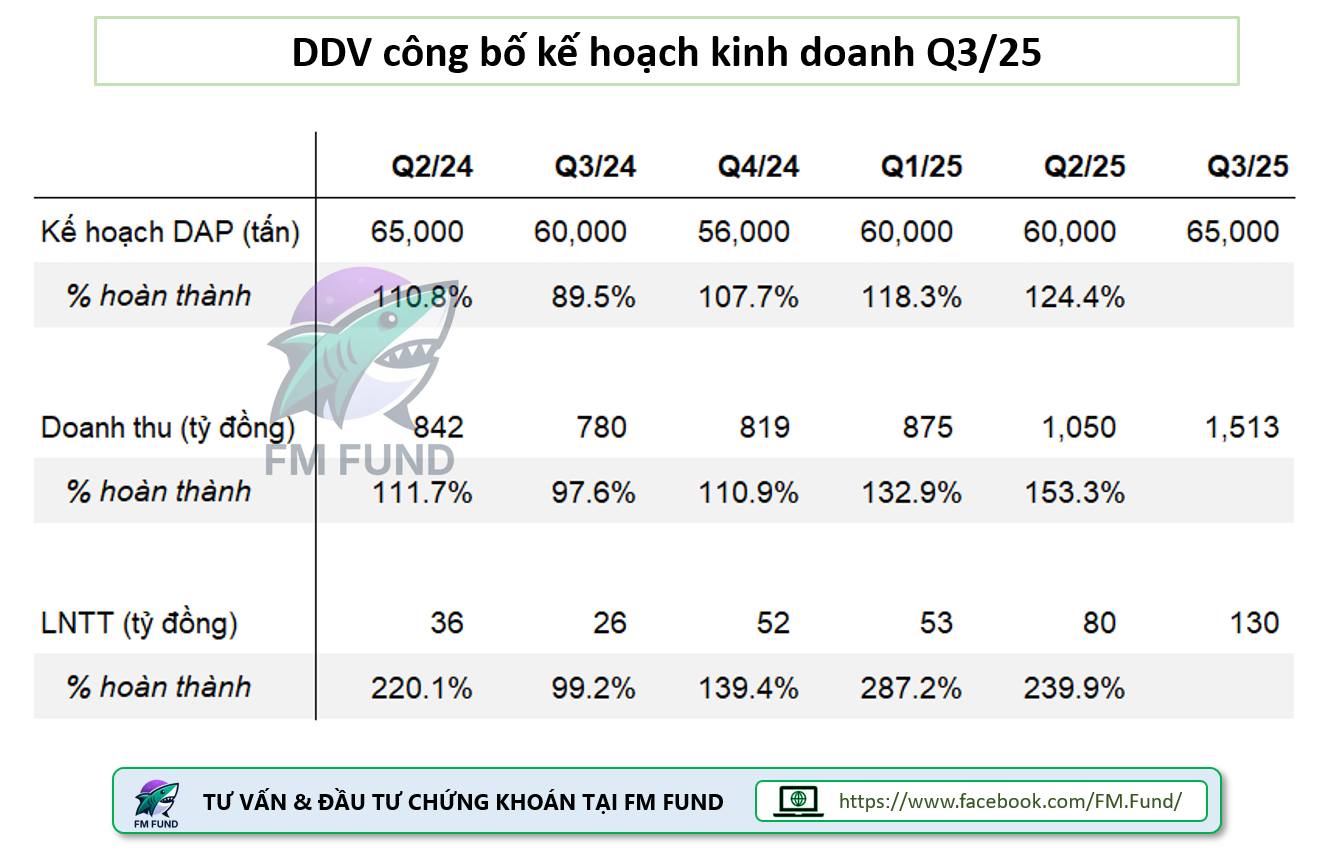

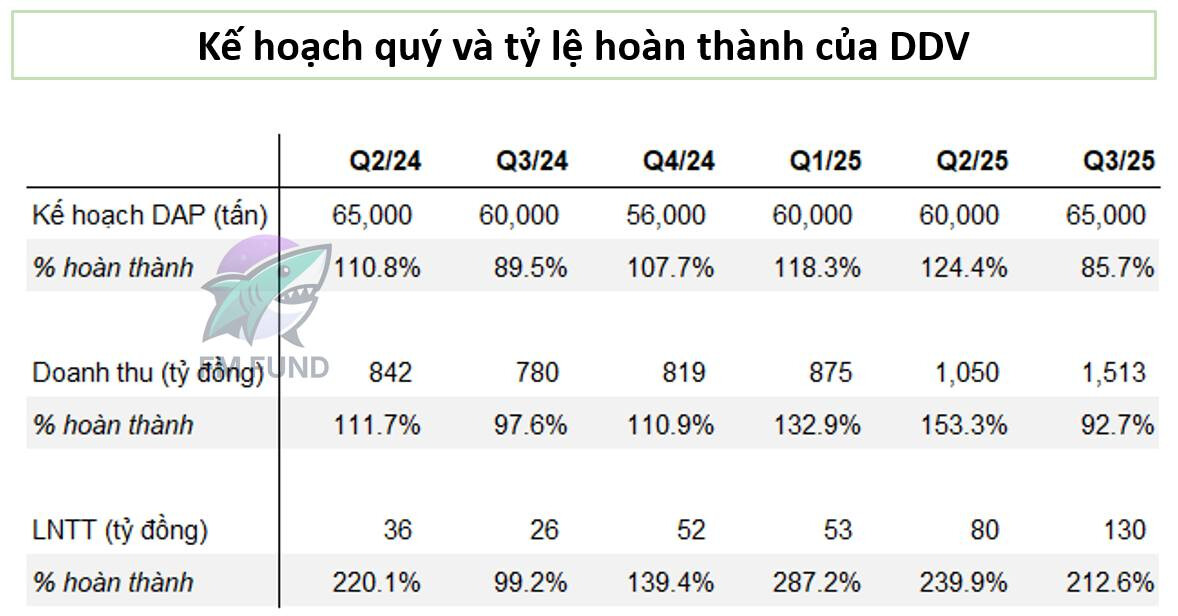

DDV vừa mới công bố kế hoạch kinh doanh Q3/25, theo đó công ty đặt (1) doanh thu 1.513 tỷ đồng, trong đó doanh thu hóa chất là 427 tỷ đồng; (2) lợi nhuận trước thuế 130 tỷ đồng và (3) sản lượng DAP là 65.000 tấn.

Trong 5 tháng công khai kế hoạch kinh doanh quý trước đó, số liệu thực tế của DDV thường vượt xa kế hoạch, đặc biệt ở mặt lợi nhuận.

Chỉ duy nhất Q3/24, công ty không hoàn thành kế hoạch quý, nhưng cũng chỉ thấp hơn 0,8% mục tiêu lợi nhuận. FM Fund cũng xin lưu ý rằng trong Q3/24 - miền Bắc Việt Nam chịu ảnh hưởng khá lớn bởi bão Yagi. Do đó, có thể hiểu kế hoạch gần như là mức tối thiểu mà công ty có thể làm ra được.

Với quan điểm thận trọng của ban lãnh đạo DDV, chúng tôi kỳ vọng rằng lợi nhuận trước thuế thực tế của công ty trong Q3/25 sẽ cao hơn mức Q2 (192 tỷ đồng) và tiếp tục duy trì đà tăng trưởng dương so với quý trước đó.

Về sản lượng, FM Fund cũng rất ấn tượng với kế hoạch bán 65.000 tấn DAP trong Q3/25, dù không phải là quý cao điểm kinh doanh.

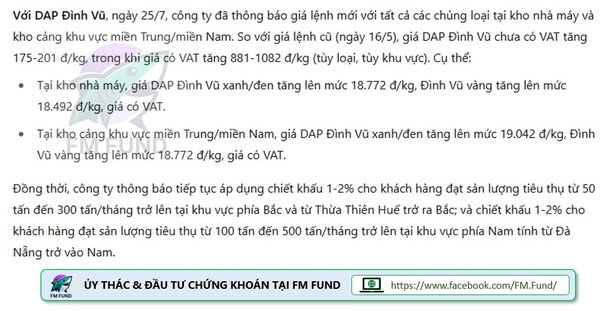

Các đơn hàng tháng 7 của DDV chủ yếu phục vụ hoạt động xuất khẩu. Do đó ngày 25/07 vừa qua, công ty mới bắt đầu thông báo giá bán tại thị trường nội địa tháng 7. Theo đó, giá bán mới đã tăng 175-201 đồng/kg chưa VAT và 881-1.082 đồng/kg sau VAT. Chúng tôi lưu ý rằng mặt hàng phân vón đã bắt đầu chịu thuế VAT mới (từ 0% lên 5%) kể từ 01/07/2025.

Đây cũng là lần tăng giá đầu tiên tại thị trường nội địa của DDV kể từ 16/05/2025. Bên cạnh đó, các đơn hàng xuất khẩu trong tháng 7 cũng đều ghi nhận mức tăng so với các tàu trước đó. Giá bán của tàu 5.000 tấn xuất ngày 16/07 là 660 USD FOB, tăng 4% so với đầu tháng và tăng 7% so với trung bình Q2/25.

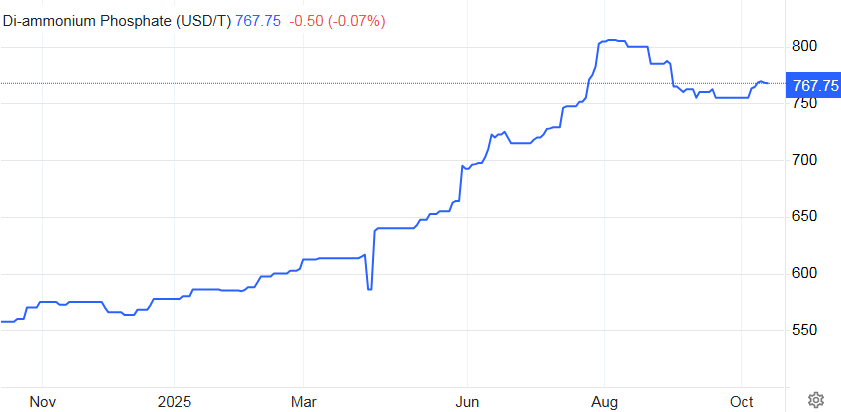

Tại thị trường quốc tế, giá DAP cũng liên tục phá đỉnh và đang ở mức cao nhất 3 năm.

Tin tốt được bí mật tiết lộ: Việt Nam nổi lên là nguồn cung đất hiếm chiến lược của Hàn Quốc. Lãnh đạo hai nước đã đạt thỏa thuận tăng cường hợp tác trong lĩnh vực khoáng sản chiến lược, trong đó trọng tâm là đất hiếm. 757362475

Ngày hôm nay - 21/08, tàu Nashico 08 chở 5.000 tấn DAP của DDV dự kiến rời cảng Hải Phòng để xuất khẩu sang Indonesia. Giá xuất khẩu ghi nhận lên tới 710 USD/tấn, tăng 45 USD so với đơn hàng gần nhất và tương đương +7%.

Như vậy, cả 5 tàu xuất khẩu trong Q3/25 của DDV đến nay đều có giá sau cao hơn giá trước. Mức giá 710 USD cũng cao hơn 15% so với giá xuất khẩu trung bình Q2/25 của DDV.

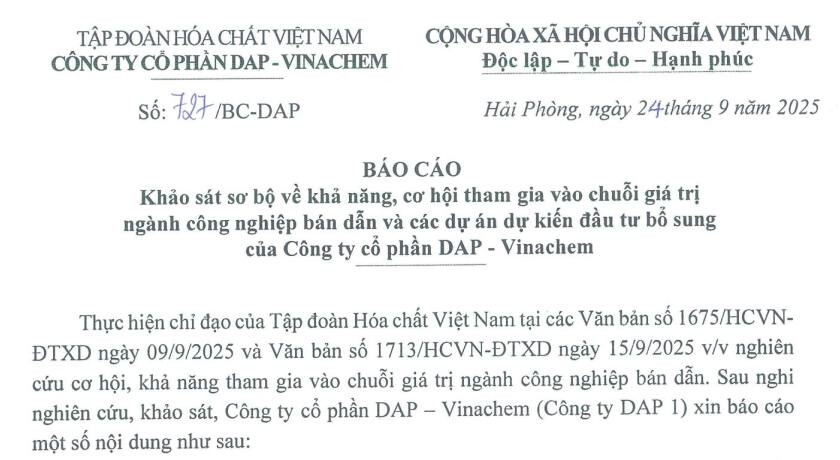

DDV mới đây đã công bố báo cáo khảo sát về cơ hội tham gia vào chuỗi giá trị ngành công nghiệp bán dẫn. Một số điểm đáng chú ý bao gồm:

Với việc sở hữu hạ tầng cầu cảng, hệ thống bồn chưa hiện có, DDV sẵn sàng đón đầu việc tham gia chuỗi cung ứng Axit Sunfuric công nghiệp cho ngành chế biến đất hiếm tại Việt Nam trong tương lai.

DDV có thể đầu tư, tham gia sản xuất Axit Phosphotic điện tử - vốn đòi hỏi kĩ thuật cao.

Đã có nhiều đối tác tiềm năng đến đặt đề bài cho DDV trong việc xuất khẩu Axit Phosphotic như Công ty hóa chất Miền Bắc (NIC), Sun International, Mitsui & Co, Samsung,…

Trước mắt để tham gia vào chuỗi giá trị ngành công nghiệp bán dẫn, DDV sẽ liên hệ, nhận tư vấn từ các đối tác có kinh nghiệm từ Trung Quốc.

FM Fund cho rằng những nghiên cứu kể trên cho thấy định hướng của ban lãnh đạo DDV trong việc tiến tới các sản phẩm cao hơn, đem lại biên lợi nhuận lớn hơn. Đây sẽ là bước đi rất “bắt trend” và là “con cua” trong dài hạn cho cổ đông công ty.

Kế hoạch tham vọng trên dự kiến sẽ được thực hiện trong giai đoạn 2026-30. Trước mắt, DDV sẽ tăng dần công suất sản xuất dây chuyền DAP hiện tại thêm 10%/năm cho đến năm 2028 và xây dựng nhà máy MAP.

Tính đến thời điểm hiện tại, DDV đã xuất khẩu hơn 2 nghìn tấn DAP trong tháng 9, với giá bán vẫn rất cao 730 USD/tấn FOB. Sản lượng xuất khẩu chậm lại do công ty định hướng làm hàng trả các đơn nội địa trong tháng này.

Ước tính lợi nhuận ròng 2 tháng 7-8/2025 lên tới 180 tỷ đồng, cao hơn cả Q2/25 và cả năm 2022 - năm đỉnh của chu kì trước đó. Tiềm năng lợi nhuận Q3/25 sẽ tăng trên mức 10 lần so với cùng kỳ.

Chúng tôi ước tính với lợi nhuận năm 2025, DDV hiện đang giao dịch ở mức P/E chưa đến 7 lần, rất hấp dẫn với 1 doanh nghiệp đang tăng trưởng mạnh mẽ.

Các lô hàng xuất khẩu trong Q3/25 của Trung Quốc chủ yếu đã được các công ty tại Bangladesh & Ethiopia hấp thụ. Hiện tại vẫn chưa có thông tin về việc chính quyền quốc gia tỷ dân mở thêm hạn ngạch xuất khẩu trong quý cuối năm.

Đối với DDV, đơn giá xuất khẩu đối với tàu 5.000 tấn tuần vừa qua cũng ghi nhận giảm nhẹ, xuống mức 680 USD/tấn FOB (từ mức 715 USD/tấn của cuối tháng 9), tuy nhiên vẫn ở mức rất cao, đảm bảo biên lợi nhuận tốt cho công ty trong Q4/25.

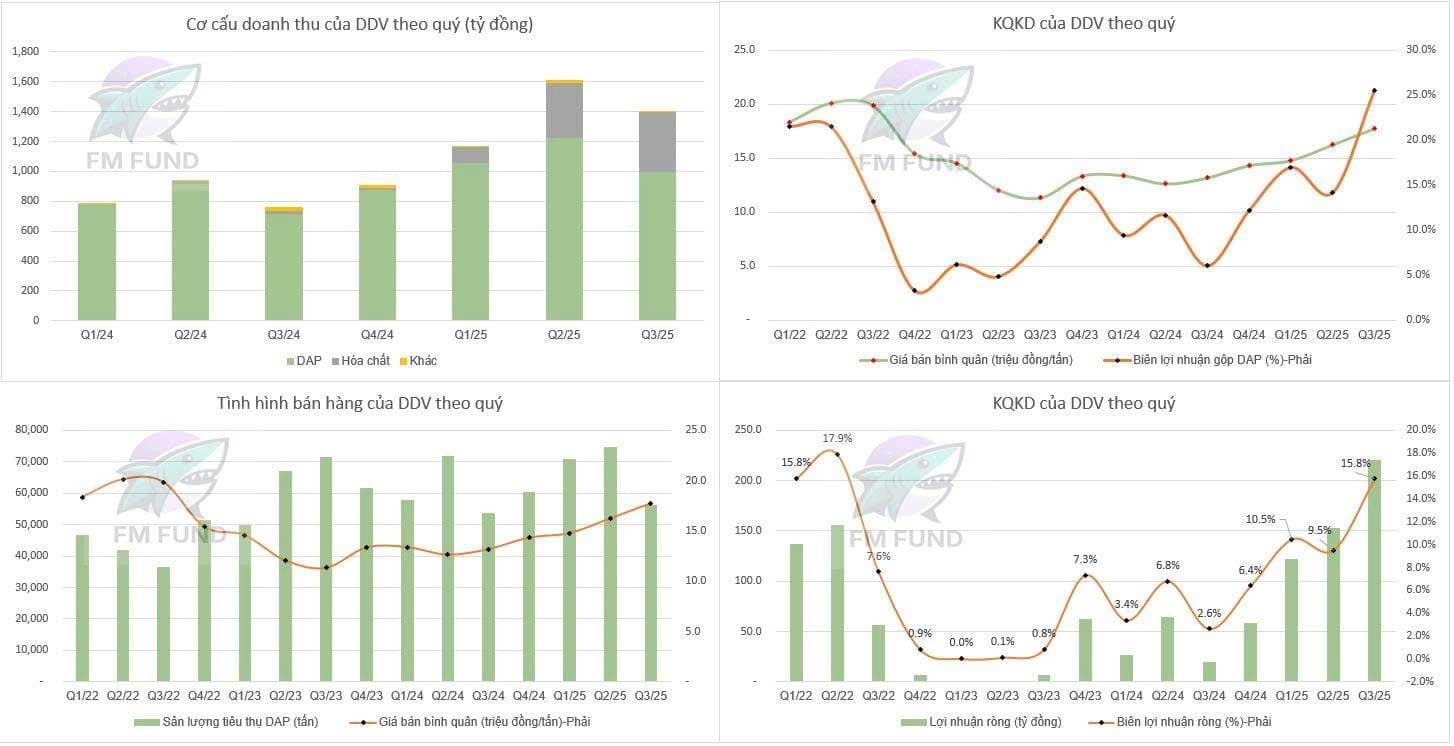

DDV vừa mới công bố báo cáo tài chính Q3/25 rất ấn tượng với doanh thu và lợi nhuận ròng tăng trưởng lần lượt 84% và 1005% svck. Cụ thể:

Mảng DAP ghi nhận doanh thu 995 tỷ đồng (+39% svck) nhờ (1) giá bán bình quân đạt 17,7 triệu đồng/tấn (+35% svck) và (2) sản lượng đạt 55.702 tấn (+4% svck).

Doanh thu Q3/25 giảm 19% so với quý trước (svqt) chủ yếu do sản lượng thấp hơn khi không phải vụ mùa tại thị trường nội địa và 3 cơn bão liên tiếp tại miền Bắc Việt Nam đã ảnh hưởng hoạt động bán hàng tháng 9.

Biên lợi nhuận mảng DAP đạt 25.6%, tăng 19,5 điểm % svck và 11,4 điểm % svqt, ghi nhận mức cao nhất 5 năm. FM Fund cho rằng mức biên lợi nhuận vượt trội này đến nhờ giá bán đầu ra ghi nhận quý tăng giá thứ 6 liên tiếp, giá & nguồn nhập đá apatit đầu vào ổn định và một phần đến từ việc đẩy lợi nhuận từ Q2/25 chuyển sang.

Mảng Hóa chất tiếp tục ghi nhận mức doanh thu tăng trưởng tốt với 406 tỷ đồng (gấp 23 lần svck)

Biên gộp đạt 13.8%, tăng 6,8 điểm % svck, tuy nhiên giảm 2,2 điểm % svqt. Xu hướng này xuất phát từ việc giá dầu toàn cầu yếu, khiến giá NH3 giảm.

Lợi nhuận ròng Q3/25 đạt 221 tỷ đồng, gấp 11 lần svck và tăng 22% svqt. Đấy là mức lãi theo quý lớn nhất trong lịch sử công ty.

Biên lợi nhuận ròng đạt 15,8%, tăng 13,2 điểm % svck và 6,3 điểm % svqt. Q3/25 ghi nhận hiệu suất sinh lời cao nhất kể từ Q2/22.

Dự phòng phải trả ngắn hạn Q3/25 ghi nhận mức 58 tỷ đồng, tăng 19 tỷ đồng svqt, đảm bảo cho hoạt động duy tu bão dưỡng trong quý cuối năm.

FM Fund tiếp tục đánh giá khả quan với tình hình kinh doanh của DDV trong Q4/25 nhờ (1) vụ mùa tại thị trường nội địa sẽ trở lại; (2) giá DAP toàn cầu (đã giảm nhẹ từ đỉnh) duy trì ở mức cao và (3) đã trích lập lớn cho hoạt động bảo dưỡng nhà máy.

Từ đặt kế hoạch lợi nhuận trước thuế rất cao đến việc hoàn thành vượt gấp 2 lần trong Q3/25, DDV tiếp tục duy trì hiệu suất tăng trưởng & sinh lời đáng kinh ngạc trong năm 2025.

Bất chấp việc kế hoạch sản lượng và doanh thu thấp hơn kế hoạch đặt ra, công ty vẫn duy trì mức lợi nhuận trước thuế cao. Các diễn biến này chủ yếu đến từ: Sản lượng tiêu thụ DAP trong tháng 9 chỉ đạt 11.782 tấn, giảm 52% so với tháng trước đó do chịu ảnh hưởng của các cơn bão liên tiếp đổ bộ vào miền Bắc Việt Nam, gây gián đoạn hoạt động vận chuyển. Kết quả là sản lượng DAP Q3/25 chỉ đạt 55.702 tấn, tương đương 85,7% kế hoạch. Sản lượng thấp cũng hơn khiến doanh thu trong quý chỉ hoàn thành 92,7% kế hoạch. Doanh thu thấp hơn kỳ vọng ghi nhận ở cả mảng DAP và Hóa chất. Trong khi lợi nhuận sau thuế vẫn đạt 276,4 tỷ đồng, tương đương 212,6% kế hoạch nhờ (1) biên lợi nhuận vượt trội của mảng DAP với giá bán cao, chi phí khấu hao giảm mạnh 41% svck (~16,2 tỷ đồng) và (2) doanh thu hoạt động tài chính tăng nhờ tiền gửi ngân hàng cao hơn và lãi tỷ giá.

Hiện tại, DDV chưa chính thức công bố nghị quyết về kế hoạch kinh doanh Q4/25. Dựa trên số liệu gửi lên Vinachem, công ty hiện đặt kế hoạch lãi trước thuế là 100 tỷ đồng, giảm 23% so với kế hoạch quý trước đó.

FM Fund cho rằng đây vẫn sẽ là kế hoạch lợi nhuận thận trọng - thói quen của ban lãnh đạo công ty. Chúng tôi kỳ vọng lợi nhuận Q4/25 của DDV vẫn sẽ tăng trưởng so với quý trước đó nhờ việc (1) biên lợi nhuận mảng DAP dù giảm nhẹ do giá bán thấp hơn, tuy nhiên sẽ được bù đắp bởi sản lượng tiêu thụ cao hơn khi thị trường nội địa vào mùa vụ; (2) không còn áp lực trích lập dự phòng sửa chữa tài sản cố định như trong 9T25 (riêng Q3 trích thêm 19 tỷ đồng với số dư cuối quý là 58 tỷ đồng).

Điều quan trọng cần theo dõi đối với DDV, đó là việc Trung Quốc có gia tăng hạn ngạch xuất khấu DAP hay không, hành động này sẽ ảnh hưởng trực tiếp đến giá DAP toàn cầu và biên lợi nhuận của công ty. Với các diễn biến hiện nay, FM Fund chưa nhận thấy rủi ro này xuất hiện trong Q4/25.

Chúng ta hãy chờ đợi kế hoạch kinh doanh Q4 của doanh nghiệp để có đánh giá chi tiết hơn, dự kiến sẽ được công bố vào ngày cuối tháng 10.