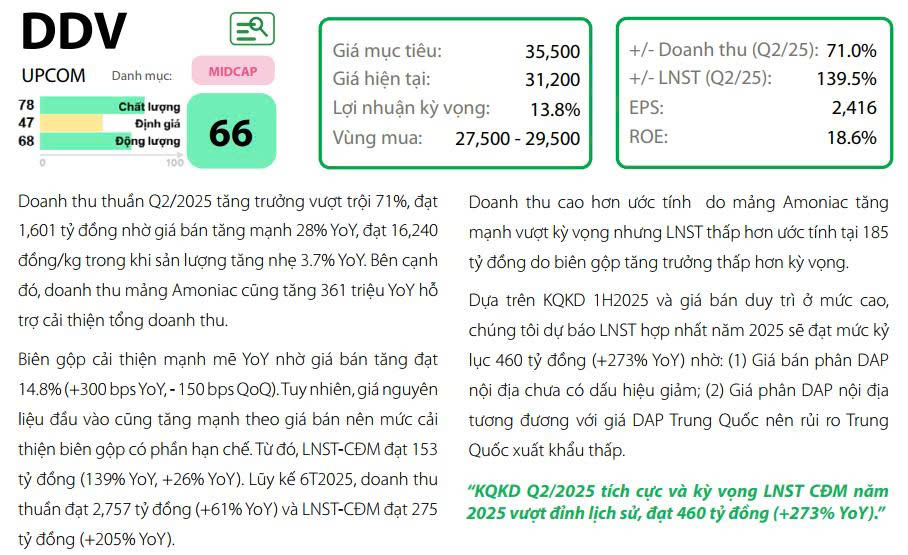

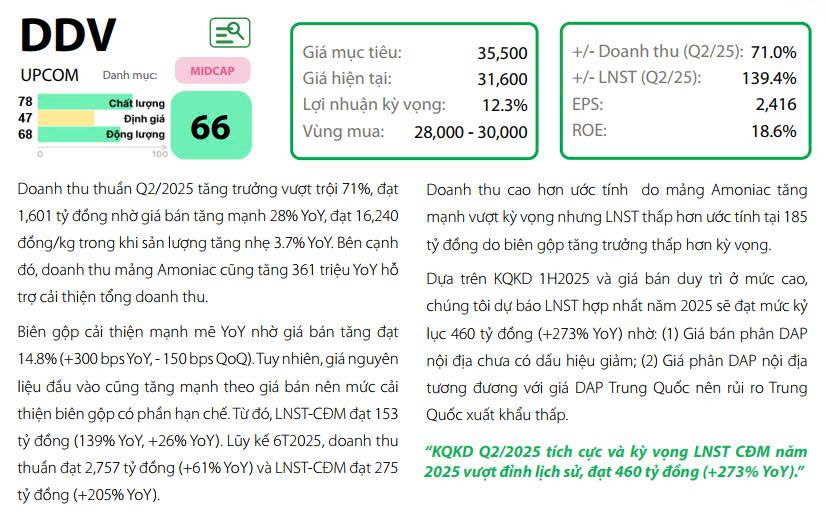

NHẬN ĐỊNH CHUYÊN VIÊN | DDV – Kết quả kinh doanh vượt kỳ vọng

CTCP DAP – Vinachem (DDV) công bố kết quả kinh doanh quý 4/2025 và cả năm 2025 với mức tăng trưởng vượt kỳ vọng, chủ yếu nhờ giá bán DAP duy trì ở mức cao hơn dự báo. Doanh thu và lợi nhuận sau thuế cổ đông mẹ đều ghi nhận mức tăng trưởng ấn tượng so với cùng kỳ, qua đó vượt lần lượt 2% và 10% so với ước tính của chúng tôi.

Kết quả kinh doanh quý 4/2025: Bứt phá mạnh nhưng biên lợi nhuận chịu áp lực

Trong quý 4/2025, DDV ghi nhận doanh thu đạt 1.469 tỷ đồng, tăng 64% so với cùng kỳ, trong khi LNST thuộc cổ đông mẹ đạt 137 tỷ đồng, tăng 139% YoY. Động lực tăng trưởng đến từ sự cải thiện đồng đều ở cả hai mảng hoạt động chính.

Cụ thể, mảng phân bón ghi nhận doanh thu 1.068 tỷ đồng, tăng 22% YoY. Dù sản lượng tiêu thụ giảm nhẹ 2% do ảnh hưởng của mưa lũ và thiên tai, mức giá bán bình quân tăng mạnh lên khoảng 17.700 đồng/kg, tương đương tăng 25% YoY, đã giúp doanh thu vẫn duy trì đà tăng tích cực. Trong khi đó, mảng hóa chất ghi nhận sự bứt phá vượt trội với doanh thu đạt 406 tỷ đồng, tăng tới 2.369% YoY, đóng góp đáng kể vào kết quả chung của doanh nghiệp.

Tuy nhiên, áp lực chi phí đầu vào đã bắt đầu phản ánh rõ nét vào biên lợi nhuận gộp trong quý cuối năm. Biên gộp quý 4/2025 đạt 14,3%, cao hơn mức 13% của cùng kỳ năm trước nhưng giảm mạnh so với mức đỉnh 21,9% ghi nhận trong quý 3/2025. Sự sụt giảm này diễn ra ở cả hai mảng: biên gộp DAP giảm từ 25,6% xuống 17,3%, trong khi mảng hóa chất giảm từ 13,8% xuống 7,9%. Diễn biến này cho thấy lợi nhuận của DDV đang chịu sức ép đáng kể khi giá vốn tăng nhanh trong bối cảnh giá bán DAP không còn tiếp tục mở rộng.

Kết quả kinh doanh năm 2025: Tăng trưởng đột biến nhờ giá bán

Lũy kế năm 2025, DDV đạt doanh thu 5.623 tỷ đồng, tăng 67% so với năm 2024, trong khi LNST cổ đông mẹ đạt 633 tỷ đồng, tăng mạnh 276% YoY. Trong cơ cấu doanh thu, mảng DAP tiếp tục giữ vai trò chủ lực với 4.340 tỷ đồng, tăng 31% YoY, nhờ giá bán bình quân đạt khoảng 16.600 đồng/kg, tăng 22% YoY, cùng sản lượng tiêu thụ đạt 263 nghìn tấn, tăng 8% YoY. Bên cạnh đó, mảng hóa chất (NH3) ghi nhận doanh thu 1.291 tỷ đồng, tăng 412% YoY, phản ánh sự mở rộng đáng kể về quy mô hoạt động.

Biên lợi nhuận gộp cả năm 2025 đạt 16,8%, cải thiện mạnh so với mức 10,8% của năm 2024, chủ yếu nhờ mặt bằng giá bán tăng cao. Trong khi đó, chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt 9% và 23%, thấp hơn đáng kể so với tốc độ tăng doanh thu. Nhờ vậy, tỷ lệ chi phí BH&QLDN trên doanh thu đã thu hẹp từ 5,8% năm 2024 xuống còn 4,1% trong năm 2025, góp phần hỗ trợ lợi nhuận ròng tăng trưởng vượt trội.

Triển vọng và khuyến nghị

Chúng tôi tiếp tục duy trì khuyến nghị TÍCH LŨY đối với cổ phiếu DDV với mức giá mục tiêu 28.100 đồng/cổ phiếu, tương ứng với P/B dự phóng năm 2026 ở mức 1,6 lần. Dù kết quả kinh doanh năm 2025 rất tích cực, triển vọng lợi nhuận năm 2026 được đánh giá sẽ đối mặt với nhiều thách thức, đặc biệt đến từ xu hướng tăng mạnh của giá nguyên liệu đầu vào.

Cụ thể, giá Sulfur tại thị trường Canada trong tháng 1/2026 đã tăng lên khoảng 485 USD/tấn, tương đương mức tăng 316% so với cùng kỳ và hiện vẫn chưa có dấu hiệu hạ nhiệt. Trong bối cảnh tốc độ tăng giá bán DAP khó theo kịp đà tăng “phi mã” của Sulfur, biên lợi nhuận của DDV trong các quý tới nhiều khả năng sẽ tiếp tục chịu áp lực, đòi hỏi nhà đầu tư cần theo dõi sát diễn biến chi phí đầu vào và chính sách giá bán của doanh nghiệp.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.