Tên công ty: Công ty Cổ phần DAP – Vinachem

Ngành nghề: Phân bón

Mã chứng khoán: DDV

Sàn niêm yết: Upcom

Sổ lượng cổ phiếu lưu hành: 146 triệu cổ phiếu

Sở hữu nước ngoài: 5.12%

Vốn hoá: 2922 tỷ đồng

Thanh khoản bình quân (30 ngày): 1.3 triệu cổ phiếu

Kết quả kinh doanh Q3/2024: Doanh thu thuần và lợi nhuận sau thuế của DDV lần lượt đạt đạt 755 tỷ VND (-8% YoY) và đạt 20 tỷ VND (gấp 3 lần svck); trong đó, sản lượng DAP giảm -25% YoY và giá bán bình quân tăng +13% YoY;

Lợi nhuận gộp đạt 67 tỷ VND (+3% YoY), biên LNG đạt +9% tăng +1đpt svck nhờ giá bán bình quân tăng bù đắp cho sự sụt giảm sản lượng;

Kết quả kinh doanh quý 3/2024: Thấp hơn dự phóng do sản lượng tiêu thụ trong kỳ chỉ đạt 75% ước tính. Chủ yếu đến từ việc sản lượng tiêu thụ trong nước giảm -31% YoY, mà theo chia sẻ của doanh nghiệp là bị ảnh hưởng một phần bởi bão Yagi;

Kết quả lũy kế 9 tháng đầu năm 2024: DDV đã hoàn thành lần lượt 71% doanh thu thuần và 77% lợi nhuận sau thuế dự phóng cả năm 2024F của BSC;

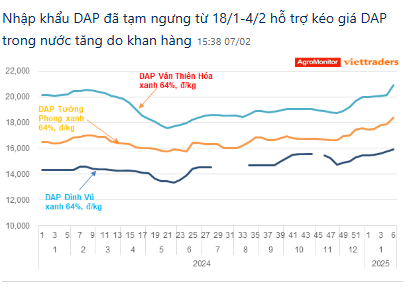

Triển vọng quý 4/2024: Với giá DAP duy trì xu hướng tăng khi bước vào mùa vụ và Trung Quốc hạn chế xuất khẩu, chúng tôi kỳ vọng DDV sẽ hoàn thành kế hoạch cả năm, với lợi nhuận sau thuế dự phóng cho năm 2024F đạt 144 tỷ VND.

DDV sẽ đạt mức nền lợi nhuận mới từ năm 2025 tăng trưởng CAGR 2024 – 2025F đạt 75% tương đương lợi nhuận sau thuế 2025F đạt 214 tỷ VND, giảm -9% so với dự phóng cũ của BSC. Giá DAP duy trì mức cao tới đầu Q2/2025 nhờ Trung Quốc hạn chế xuất khẩu phân DAP. Giá phân DAP trong nước tăng nhẹ +8% trong 2 tháng đầu quý 4/2024 , được hỗ trợ bởi:

(i) Nhu cầu tiêu thụ phân bón cải thiện khi bước vào mùa vụ Đông Xuân;

(ii) Chính sách hạn chế xuất khẩu của Trung Quốc tới hết Q1/2025.

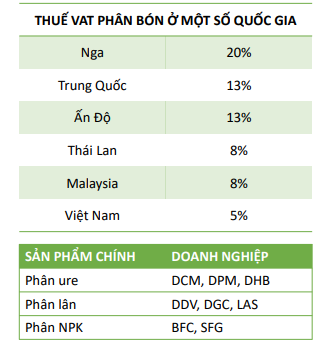

Luật Thuế Giá trị gia tăng (VAT) sửa đổi đã được Quốc hội Việt Nam thông qua, bổ sung phân bón vào danh mục hàng hóa chịu thuế với mức 5%. Theo quy định, Luật VAT sửa đổi sẽ có hiệu lực từ ngày 01/07/2025 do chính sách chỉ áp dụng trong 06 tháng cuối năm 2025, do đó phần thuế VAT đầu vào được khấu trừ tương ứng là 15 tỷ VND;

Những nhịp điều chỉnh đột ngột như này vừa là rủi ro vừa là cơ hội. Rủi ro với những ace mua vùng giá trên cao nhưng là cơ hội thay máu nđt mới. Chờ pullback tại MA50 nhé cả nhà

Giá phân DAP trong nước tăng nhẹ 8% trong 2 tháng đầu quý 4/2024, được hỗ trợ bởi:

(i) Nhu cầu tiêu thụ phân bón cải thiện khi bước vào mùa vụ Đông Xuân;

(ii) Chính sách hạn chế xuất khẩu của Trung Quốc tới hết quý 1/2025.

Với việc Luật Thuế VAT sửa đổi, từ 01/07/2025, phần thuế VAT đầu vào DDV được khấu trừ vào khoảng 100 -150 tỷ đồng/năm. (Nếu tính theo công thức 3-5% * doanh thu ~ 3000 tỷ/năm).

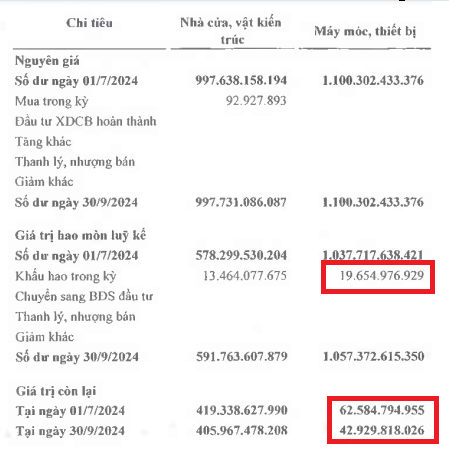

Tài sản cố định là máy móc thiết bị (đang khấu hao 80 tỷ/năm) sẽ hết khấu hao vào Quý 1/2025, từ Quý 2/2025 mỗi năm lãi thêm 80 tỷ do số máy móc thiết bị này đã hết khấu hao.

Bắt đầu ghi nhận doanh thu từ thu phí cảng biển trong quý 3/2024. Đây là cảng nước sâu có vị trí đắc địa ở Hải Phòng mà bao ông lớn thèm khát, doanh nghiệp tự khai thác kỳ vọng đem lại lợi nhuận tốt trong năm 2025.

Theo BCTC Q3/2024 công ty công:

Nguyên giá máy móc thiết bị: 1.100 tỷ

Đã khấu hao: 1.057 tỷ

Khấu hao mỗi kỳ (quý): ~20 tỷ

Giá trị còn lại: ~ 43 tỷ

=> Thời gian khấu hao tối đa là 2 quý. Bắt đầu từ Q2/2025 chính thức hết khấu hao.

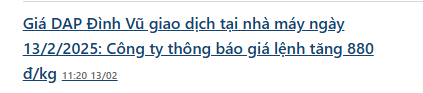

Trung Quốc hạn chế xuất khẩu phân bón chiến tranh thương mại, giá khí đốt tăng mạnh làm cho URE và DAP đều tăng mạnh từ đầu năm, hôm qua DDV tăng giá thêm 880 đồng/kg tại nhà máy đây là lần tăng giá thứ 2 từ đầu năm. Tổng cộng đã tăng thêm 1500 đồng/kg, giá cứ tăng thêm 1.000 đồng thì lợi nhuận tăng thêm một quý 60-70 tỷ.

Ngày 26/11/2024, Quốc hội đã thông qua Dự thảo Luật thuế Giá trị gia tăng sửa đổi, theo đó, từ ngày 01/7/2025, phân bón sẽ chính thức chịu thuế VAT đầu ra với mức thuế suất 5%. Trước đó, theo Luật sửa đổi các Luật về thuế số 71/2014/QH13, có hiệu lực từ ngày 01/01/2015, phân bón thuộc nhóm hàng không chịu thuế GTGT đầu ra.

Việc chuyển phân bón vào diện chịu thuế giá trị gia tăng 5% mang lại lợi ích đáng kể cho các doanh nghiệp sản xuất nội địa: doanh nghiệp không còn phải hạch toán thuế GTGT vào chi phí sản xuất mà được phép khấu trừ thuế GTGT đầu vào. Điều này tạo điều kiện thuận lợi để thúc đẩy sản xuất trong nước và nâng cao năng lực cạnh tranh.

Sản phẩm phân bón sản xuất trong nước sẽ có lợi thế hơn so với hàng nhập khẩu, do sản phẩm nhập khẩu phải chịu thêm 5% thuế VAT. Điều này giúp các doanh nghiệp nội địa gia tăng biên lợi nhuận và có dư địa để giảm giá bán nếu giá phân bón và nguyên liệu đầu vào trên thị trường không biến động, kích thích nhu cầu tiêu thụ phân bón. Từ đó, các doanh nghiệp sản xuất nội địa có thể cạnh tranh hiệu quả hơn với các sản phẩm phân bón nhập khẩu, vốn trước đây có lợi thế về giá thành so với sản phẩm trong nước.

Nhóm doanh nghiệp sản xuất có sản phẩm chính là phân đơn (phân ure và phân lân) sẽ được hưởng lợi từ chính sách thuế VAT mới.

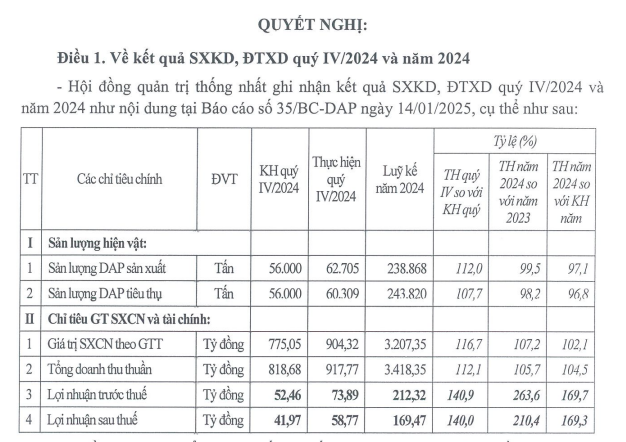

Cập nhật KQKD quý 4 và cả năm 2024

Đánh giá tổng quát các chỉ tiêu kinh doanh của DDV trong quý 4 nói riêng và cả năm 2024 đều rất tích cực khi cả 3 chỉ tiêu quan trong là DTT, LNTT, LNST đều tăng. Đặc biệt là LNTT tăng 63,6% so với năm 2023 và LNST tăng mạnh 110,4% so với năm trước.

Kế hoạch sản xuất kinh doanh quý 1/2025 đầy hứa hẹn:

Sản lượng DAP sản xuất 60.000 tấn.

Sản lượng DAP tiêu thụ: 60.000 tấn.

Tổng doanh thu thuần: 857 tỷ đồng. (tăng 9% svck)

Lợi nhuận trước thuế: 52 tỷ đồng. (tăng 63% svck)

Với điều kiện giá bán điều chỉnh tăng 2 lần tổng 1.500 đồng/kg. Giá nguyên vật liệu đầu vào không đổi lợi nhuận gộp của DDV có thể tăng tối đa thêm khoảng 90 tỷ/mỗi quý.

DDV: Lãi lớn trong năm 2024, đẩy mạnh đầu tư quý I/2025

HĐQT phê duyệt kế hoạch đầu tư xây dựng quý I/2025 với hàng loạt dự án trọng điểm:

Mua sắm thiết bị phục vụ sản xuất: 2 xe ca, 1 xe con, 3 xe nâng, 1 xe nâng người sửa chữa điện, 1 xe cẩu tự hành 15T, 1 máy xúc đào, xe quét đường, và máy xúc lật;

Hoàn thành và bàn giao gói thầu dự án “Đẩy chuyển thu hồi P2O5 tồn dư trong bã thạch cao PG”.

Đầu tư sâu về công nghệ để nâng cao chất lượng axit phosphoric và sản xuất phân bón MAP với công suất 60.000 tấn/năm.

Triển khai các dự án quan trọng khác như xây dựng bồn chứa axit phosphoric loãng, bổ sung đường dẫn ra cảng nhà máy DAP, và cải tạo khu hành chính. Thúc đẩy các dự án xử lý thạch cao PG để làm vật liệu san lấp và sản xuất Na2SiF6, đảm bảo tuân thủ các yêu cầu về môi trường.

Phân bón nhập khẩu hiện có giá thấp hơn từ 3 - 5% so với phân bón nội địa.

Từ 01/07/2025 trở đi các doanh nghiệp sản xuất phân bón nội địa được hoàn thuế VAT trên chi phí sản xuất giúp thu hẹp chênh lệch giá với phân bón nhập khẩu và khuyến khích nông dân sử dụng phân bón sản xuất trong nước.

Nhờ chính sách thuế mới, doanh nghiệp sản xuất phân bón nội địa sẽ cạnh tranh hơn về giá so với phân bón nhập khẩu, từ đó hỗ trợ tăng trưởng sản lượng tiêu thụ.

DDV được kỳ vọng duy trì nền tảng tăng trưởng nhờ các yếu tố như nhu cầu tiêu thụ phân bón cải thiện khi bước vào mùa vụ Đông Xuân và chính sách hạn chế xuất khẩu của Trung Quốc (tới hết quý I/2025). Cùng với đó, DAP - Vinachem hưởng lợi từ chính sách thuế VAT thay đổi theo hướng tích cực.

BSC dự báo:

Doanh thu đạt 3.414 tỷ đồng ( +3% YoY).

Lợi nhuận sau thuế có thể đạt 214 tỷ đồng (+ 49%% YoY).