Cái này tuỳ thuộc vào quan điểm cá nhân của mỗi ae bác ạ. Tôi nói ra ae lại bảo tôi dở hơi không biết bơi kkk

Với giá như v bác nghĩ quý 1 lợi nhuận khoảng bao nhiêu

Bản thân mình đánh giá kế hoạch lợi nhuận quý 1/2025 doanh nghiệp đưa ra rất thận trọng bởi:

- Tồn kho giá rẻ cuối Q4.2024 rất lớn hơn 410 tỷ.

- Giá DAP trên TT đã tăng rất mạnh do TQ cấm xuất khẩu. (bình quân ~ 16.000đ/kg; +20% SVCK).

Tính vo LNTT Q1.2025 hoàn toàn có thể sẽ đạt 3 con số đấy. Như vậy cũng khá khớp với thông tin rumor LNTT 2 tháng đầu năm 2025 đạt 62 tỷ bác đã nêu ở trên.

1 Likes

Tối qua có check tỷ lệ sở hữu của NĐTNN tại DDV vẫn còn hơn 1.05%. Cảm giác số liệu chưa được update các bác ạ.

Đây là số liệu ngày 21/03/2025

![]()

Do mình vẫn thấy giống mẫu số liệu ngày 20/03/2025. Trong khi phiên hôm qua NĐTNN bán ròng DDV gần 13 tỷ tương đương hơn 600k cổ phiếu.

Nếu Trung Quốc tiếp tục duy trì hạn chế xuất khẩu phân DAP thì DDV hưởng lợi rất lớn do tình trạng khan hiếm. Được biết 60-70% lượng tiêu thụ phân DAP trong nước phải nhập khẩu, trong đó Trung Quốc là nước chủ yếu xuất khẩu mặt hàng này vào Việt Nam.

Chắc phải ra bctc rõ ràng lãi nhiều mới lên đc ![]()

![]()

![]()

Vào pha E rồi bác. TT chung chỉ cần không giảm nó sẽ chạy sớm thôi.

1 Likes

Ngày 22/04/2024 DAP tạo đáy tại giá 478,3 USD/tấn đến ngày 17/03/2025 giá DAP đạt 613,5 USD/tấn. Tương ứng đã tăng 28,25% trong chưa đầy một năm.

1 Likes

Giảm mấy line rồi các cụ có rơi rớt tí hàng nào không ?

@Hahahuhuhihi @Tin_Hin @HOANG_MA_CAO @chungkhoanxanh

bán 19.6 chờ mua lại bạn ah, 19 sẽ muia lại

Tranh thủ mua thêm!

Mua đợi bctc quý 1 mà bác, bán làm gì vội

1 Likes

Bác tìm hiểu con ALV k, tiền mặt 70 tỉ, lợi nhuận chưa phân phối 40 tỉ, vốn hóa 45 tỉ. 1 năm ra báo cáo 1 lần nên đợi hơi sốt ruột

Những mã cổ phiếu có thanh khoản trung bình 20 phiên dưới 100k/phiên ngoài vùng phủ sóng của em bác ạ. Nếu đánh cho cá nhân thì oke chứ khuyến nghị cho khách hàng thì không.

Em cũng có một bài viết về DPR phiên hôm nay cổ phiếu đã trần. Bác quan tâm nhóm Cao su - KCN có thể qua đó tham khảo nha. @Hahahuhuhihi

DPR - Phải có giá 8x

1 Likes

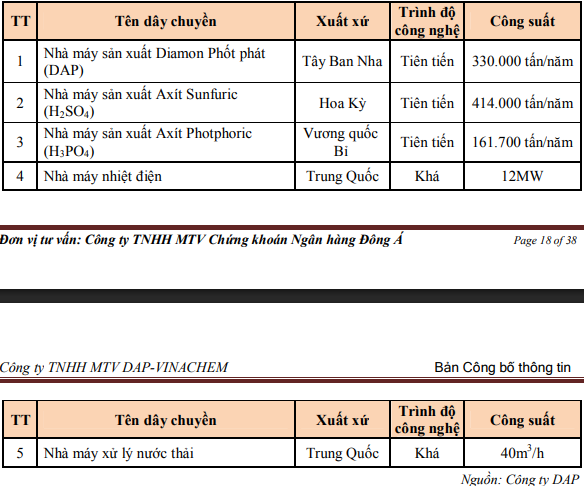

Lợi thế cạnh tranh - Rào cản thâm nhập ngành của DDV:

-

Nhà máy DAP Đình Vũ đi vào hoạt động từ năm 2009 với tổng mức đầu tư khoảng 130 triệu đô. Muốn xây dựng một nhà máy quy mô tương đương ở thởi điểm hiện tại sẽ mất khoảng 300 triệu đô tương đương 7.500 tỷ. Nhà máy DAP sẽ khấu hao xong hết quý 1/2025 và trong các năm tiếp theo doanh nghiệp sẽ giảm chi phí khấu hao ~ 80 tỷ/năm.

-

Ngoài nhà máy phân bón, DAP-Vinachem còn sở hữu 2 nhà máy hóa chất và một nhà máy điện có công suất 12 MW… Đặc biệt, Công ty đang sở hữu cảng nước sâu chuyên dụng tại Đình Vũ, Hải Phòng, đây là lợi thế đặc biệt cho hoạt động xuất nhập khẩu hóa chất.

1 Likes

bán xong 19.6 k cho mua lại, bị gom hết roi