Đôi nét về DDV - Công ty Cổ phần DAP-VINACHEM

- Hoạt động trong lĩnh vực sản xuất phân bón, là đơn vị đầu tiên sản xuất phân bón DAP ở Việt Nam. Chiếm 30% thị phần phân bón DAP tại Việt Nam, là nhà sản xuất lớn nhất miền Bắc.

- Là công ty con của Tập đoàn Hóa chất Việt Nam (hiện chiếm 64% cổ phần

Kết quả kinh doanh trong 2024

- Doanh thu tăng 188 tỷ (+6% svck) được thúc đẩy nhờ có giá bán DAP tăng 16.4%

- Lợi nhuận sau thuế tăng 100 tỷ (+146% scvk) nhờ doanh thu tăng và tối ưu hóa được chi phí logistic và giảm chiết khẩu thương mại

Điểm nhấn đầu tư DDV trong 2025

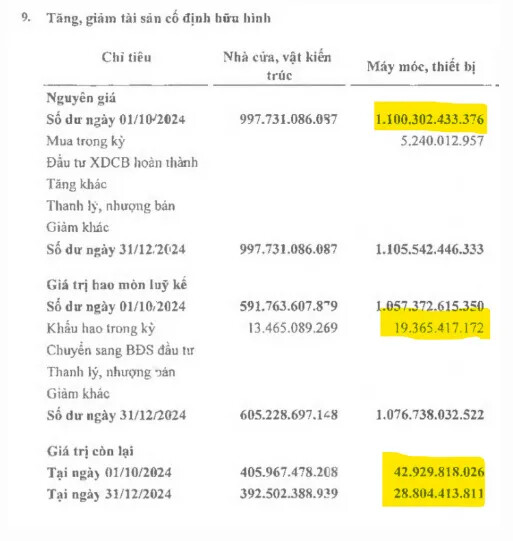

- Nhà máy DAP Đình Vũ hết khấu hao (Q2/2025) :- Nguyên giá máy móc thiết bị: 1.100 tỷ

- Đã khấu hao: 1.077 tỷ

- Khấu hao mỗi kỳ (quý): ~20 tỷ

- Giá trị còn lại: ~ 29tỷ

=> Như vậy, bắt đầu từ Q2/2025, nhà máy sẽ chính thức hết khấu hao, từ đó giúp DDV giảm chi phí khấu hao khoản 50-70 tỷ đồng/năm, biên lợi nhuận gộp ước tính sẽ cải thiện lên 12.5% (+2.9 đpt YoY), từ đó trực tiếp cải thiện lợi nhuận sau thuế.

2. Áp thuế VAT 5% cho phân bón:

Quốc hội đã thông qua Luật Thuế giá trị gia tăng (VAT) sửa đổi trong đó sẽ áp thuế 5% với phân bón thời gian bắt đầu áp dụng từ 01/07/2025.

Khi áp dụng thuế 5% đối với phân bón. DDV sẽ được hoàn lại 5% thuế GTGT đầu ra. từ đó chi phí bỏ ra thấp hơn, giúp công ty tiếp kiệm được 1 phần chi phí, giảm giá bán để tăng sự cạnh tranh. Như vậy, việc áp dụng thuế VAT 5% mở ra cơ hội lớn cho phân bón DAP của DDV. Với giá bán giảm xuống, sản phẩm của DDV sẽ có lợi thế cạnh tranh rõ rệt so với phân bón nhập khẩu.

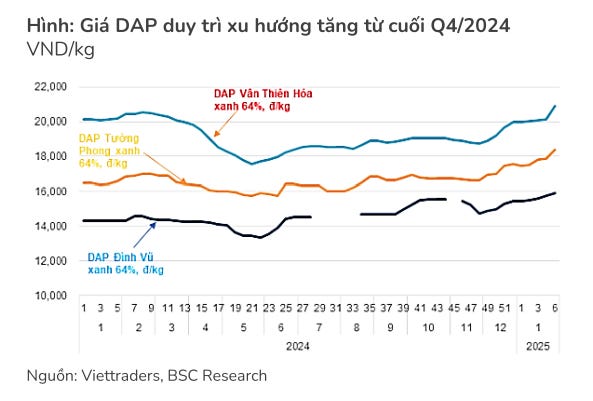

3. Giá phân DAP trong nước tăng nhẹ 8% trong 2 tháng đầu quý 4/2024, được hỗ trợ bởi:

(1) Nhu cầu phân bón được dự báo sẽ tăng mạnh khi bước vào mùa vụ Đông Xuân – thời điểm “vàng” của ngành nông nghiệp

(2) Chính sách hạn chế xuất khẩu phân bón của Trung Quốc kéo dài tới hết quý I/2025

=> Giúp giá DAP duy trì mức cao tới đầu Q2/2025, thúc đẩy doanh thu tiếp tục tăng trưởng.

4. Thu nhập tài chính tăng

Lượng tiền và khoản tương đương tiền của DDV tính đến cuối năm 2024 đạt 1.175 tỷ đồng tương đương 80% Vốn điều lệ (1.161 tỷ đồng). Nhờ tiền mặt gửi ngân hàng dồi dào và xu hướng lãi suất có khả năng tăng. Đồng thời, Công ty không vay nợ tại thời điểm cuối Q4/2024.

==> giúp công ty có thể hưởng đợi lãi tiền mặt cao hơn, từ đó tăng thu nhập tài chính.

Giá tiềm năng của cổ phiếu

DDV hiện đang giao dịch ở mức P/E và P/B dự phóng 2025 là 11,8x và 1,4x, khá sát với trung bình ngành là 13x và 1,5x. Tuy nhiên, DDV có khả năng đạt tăng trưởng lợi nhuận trong 6T2025 cao hơn các cổ phiếu khác nhờ câu chuyện hết khẩu hao, do đó xứng đáng với mức P/E và P/B cao hơn.

Rủi ro:

Thiếu quặng có thể khiến sản lượng sản xuất thấp hơn ước tính và làm giá nguyên liệu đầu vào có xu hướng tăng => tuy nhiên vấn đề này sẽ được giải quyết khi Nguồn nguyên liệu đầu vào (quặng loại III và Apatit) của DDV để sản xuất DAP sẽ được đảm bảo nhờ:

(1) Khai trường 19 - Lào Cai (Cung cấp quặng loại III) đi vào khai thác từ tháng 3/24 (2) (2) Khai trường Ngòi Đum - Đông Hồ được điều chỉnh khả năng sẽ đi sớm vào khai thác từ năm 2025.