Sau vụ bắt TT nước có Dầu mỏ lớn nhất thế giới… dòng phân sẽ tăng mạnh… trước mắt là DCM, DPM … tiếp sẽ đến dòng Phân DAP của DDV …

1 Likes

Thế giới quả là bất ổn

1 Likes

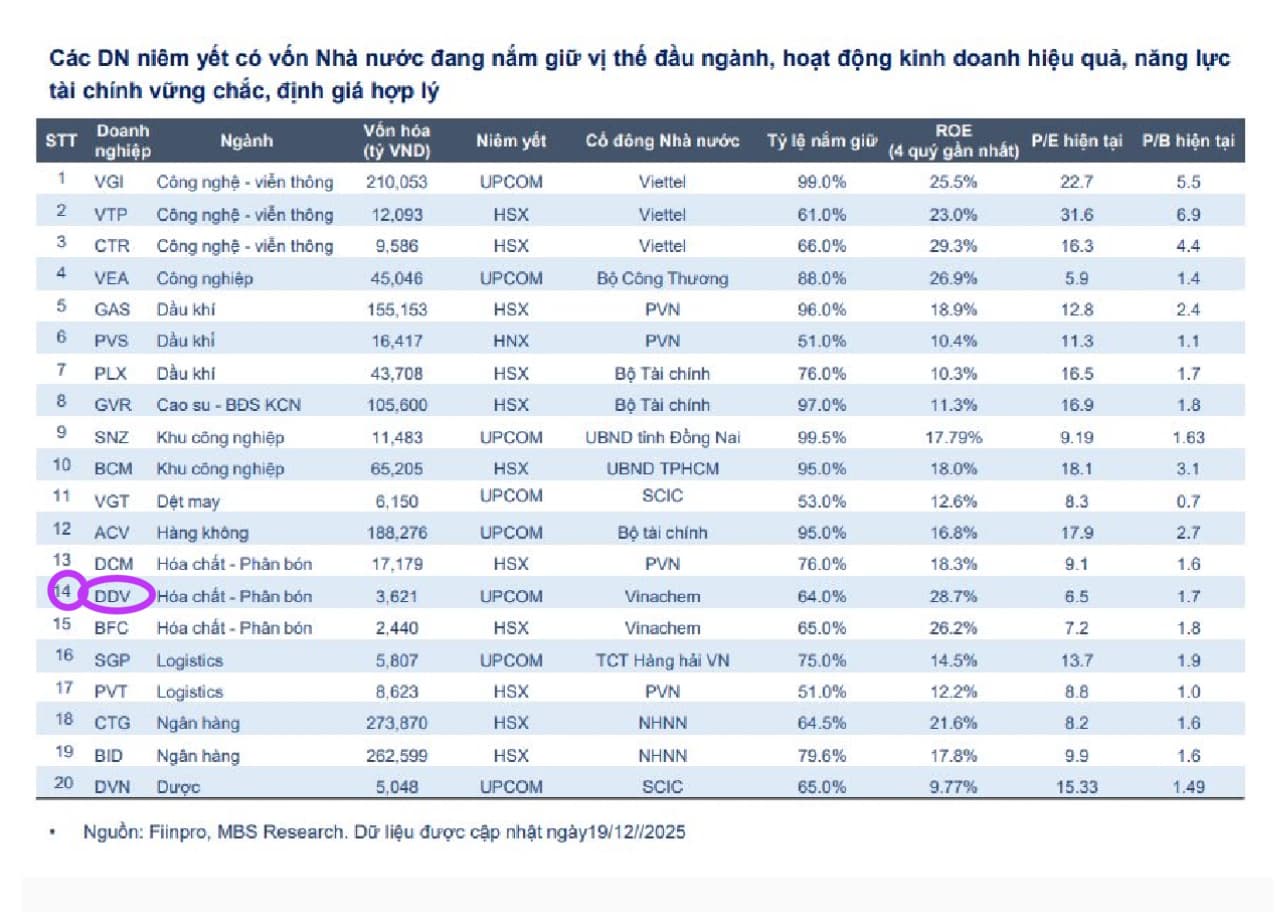

DDV là 01/20 có trong danh sách và cũng là 1 trong 2 cổ của Tập đoàn Vina chem được đánh giá đáp ứng các tiêu chí … để cân nhắc…

Đầu tuần Lix đã Tím; nay khả năng cao CSV tím …tiếp đến dự DDV

1 Likes

Sóng năm 2024 VOS tăng gấp 3 lần chỉ trong vài tháng. Sóng năm 2026 hiện tại đang khá giống năm 2024 khi các cổ phiếu VTP VGI VOS MVN toả sáng

Qua PVT trần rồi nay đến lượt VOS trần hưởng lợi lớn nhờ chu kỳ tăng trưởng xuất nhập khẩu. VOS vừa mới nhận thêm tàu nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm. Cổ phiếu ăn bằng lần cho Quý 4/2025 và năm 2026.

VOS là công ty có đầy đủ các loại tàu từ đội tàu hàng rời, đội tàu Container đến đội tàu chở dầu. Hưởng lợi lớn từ việc xuất nhập khẩu Việt Nam đạt kỷ lục và còn tăng trưởng mạnh trong năm 2026.

VOS Quý 4/2025 có gì?

- Đã đấu giá THÀNH CÔNG tàu Vosco Unity giá 250 tỷ. Tàu đã khấu hao xong nên bán 250 tỷ lãi toàn bộ 250 tỷ

- Đấu thầu thành công 2 gói thầu chở than khoảng 5000 tỷ đồng.

- Cước tàu BDI vượt đỉnh 1 năm rưỡi, gấp 3 từ đáy.

- Core chính vận tải biển đã có lãi từ Quý 2/2025

- Vốn hóa hiện tại 1.800 tỷ, lợi nhuận sau thuế năm nay 385 tỷ (theo kế hoạch của công ty) điểm rơi lợi nhuận lớn nằm ở Quý 4 này.

- Tiền mặt trong két gần 1000 tỷ.

- Quý 1 năm 2025 VOS lỗ do cước tàu chạm đáy. Quý 1/2026 giá cước đã tăng gần gấp 3 lần nên Quý 1/2026 chắc chắn tiếp tục là Quý lợi nhuận rất tốt của VOS cộng thêm doanh thu/lợi nhuận từ mảng cung cấp Than 5000 tỷ đã nói ở trên

2 Likes

DDV lãi trên dưới 800 tỷ …. Ngủ đông cả mấy tháng nay sau khi chiết khấu từ 36.x về vùng giá này… ??? Đáng để cân nhắc …

1 Likes

Sắp ra tin lợi nhuận tầm 800 tỷ thì TÍM là đương nhiên… qua 30.x

Một yếu tố không nhỏ có thể tác động đến giá Phân bón do bất ổn chiến sự …. Biển Đen có vai trò then chốt đối với hoạt động vận chuyển ngũ cốc, dầu mỏ và các sản phẩm dầu, và vùng biển này được chia sẻ bởi Thổ Nhĩ Kỳ, Nga, Ukraine, Bulgaria, Georgia và Romania.

=> Bắt nguồn từ cuộc chiến Nga-Ukraine, làm gián đoạn vận tải, tăng chi phí bảo hiểm rủi ro chiến tranh, hạn chế xuất khẩu từ Nga và Ukraine (nhà cung cấp lớn), và gây lo ngại về nguồn cung, khiến giá cước và giá nguyên liệu (khí đốt) tăng cao, đẩy giá phân bón toàn cầu lên cao, ảnh hưởng trực tiếp tới Việt Nam qua giá nhập khẩu cao hơn….

1 Likes

Đúng như nhận định…. Giá phân bón sẽ biến động … và DDV là một trong cổ phân giảm mạnh và đi ngang vài tháng nay đã đủ tích luỹ để bứt phá

1 Likes

Cũng sắp rồi

1 Likes

Mình đang kẹp giá 33

1 Likes

Bắc nhặt từ tháng giữa tháng 10/2025 à ? Đã có lúc, có thời điểm em nó qua 36.x rồi mà.

DDV năm 2024 lãi 212,1 tỷ và cả năm 2025 lãi dự trên dưới 800 tỷ …. 800/212,1 = 3,772 lần

=>Chờ ra tin lợi nhuận cả năm 2025 gấp gần 4 lần so với năm 2024 …kéo 2 phiên là TK bác lại Xanh thôi

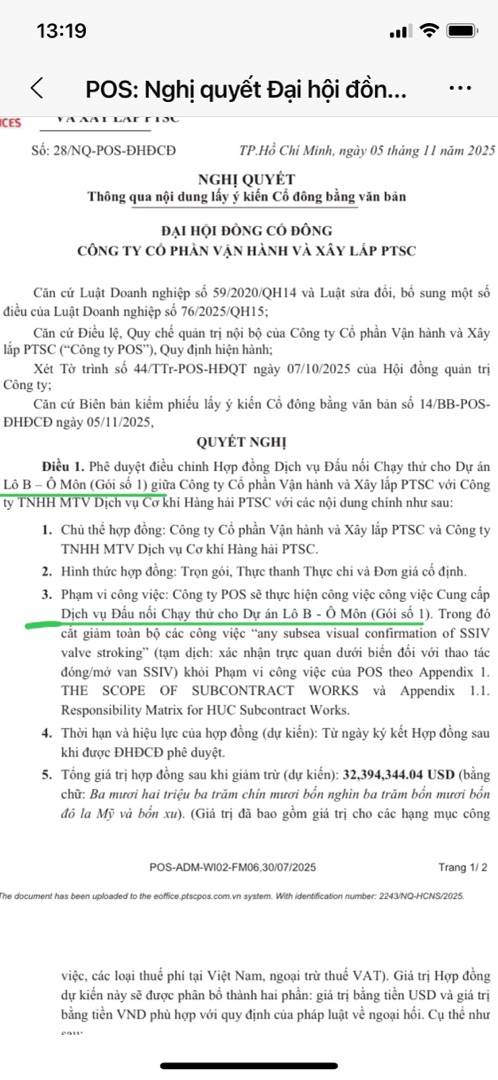

Siêu cổ phiếu POS giá chưa tăng. POS định giá 6x vì hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô. POS đang có 1130 tỷ tiền mặt trong khi vốn hoá cả công ty trên sàn chỉ mới 800 tỷ, không có nợ vay bank. POS định giá PE và PB hấp dẫn nhất nhóm dầu khí. POS tài sản cố định 1100 tỷ cũng ĐÃ KHẤU HAO XONG RỒI là lợi thế lớn

Con này với con PVG rẻ nhất dòng dầu khí. Chỉ tính tiền mặt đã gần GẤP ĐÔI vốn hoá chưa kể rất nhiều tài sản khác. Trong khi GAS PVD PVS PVC POW BSR vượt đỉnh hết rồi chỉ còn POS PVG giá chưa vượt đỉnh là cơ hội

P/S: Cần nói rõ hợp đồng 32 triệu đô dưới đây chỉ mới là 1 hợp đồng nhỏ của POS ở dự án Lô B-Ô Môn 30 tỷ đô thôi. Còn nhiều hợp đồng khác nữa vì POS hưởng lợi trực tiếp dự án trọng điểm này.

1 Likes

Cám ơn bác, chúc mừng bác… tớ chỉ trung thành và tin tưởng với cổ phiếu nào đã tìm hiểu kỹ và quyết định đầu tư mà thôi.

1 Likes

VSC sắp trần rồi. VOS cùng tiến

1 Likes

NQ 79

2 Likes

Mẹ MVN trần cứng rồi thằng con VOS giá tham chiếu đứng im mãi sao được. Hai siêu cổ phiếu

-

VOS giá đang đáy quý 4 này lãi tới 300 tỷ, core chính đang tốt lên từng ngày tăng trưởng vượt bậc. Đội tàu tăng GẤP ĐÔI chỉ sau 1 năm. Ban lãnh đạo rất quyết tâm đưa công ty vươn mình

-

POS chỉ tính tiền mặt đã gần GẤP ĐÔI vốn hoá công ty trên sàn chưa kể nhiều tài sản khác, tài sản cũng đã khấu hao xong là lợi thế lớn. POS được hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô

1 Likes

Phiên chiều nay sẽ toàn lệnh khủng vào ăn hàng DDV

1 Likes

Chuẩn đúng quy trình thì DDV cũng sẽ sắp có tím ?

1 Likes