NGÀNH DỆT MAY

- Xuất khẩu sang các thị trường Mỹ, EU, Hàn Quốc, Nhật Bản

- Mảng xơ, sợi: (các nước sản xuất bông lớn nhất như Brazil, Ấn Độ) Trung quốc chiếm 55% kim ngạch xuất khẩu sợi ở Việt Nam.

Tổng quan ngành DỆT MAY 5 tháng đầu năm 2022

Tích cực:

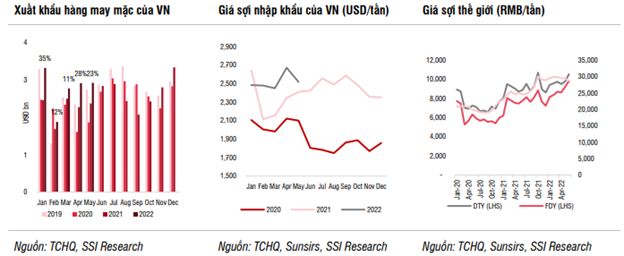

- Trong 5 tháng đầu năm 2022, kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt 18,7 tỷ USD (+24% so với cùng kỳ), trong đó kim ngạch xuất khẩu hàng dệt may & sợi lần lượt đạt 14 tỷ USD (+24% so với cùng kỳ) và 2,4 tỷ USD (+ 11% so với cùng kỳ).

- Kim ngạch xuất khẩu hàng may mặc sang Mỹ đạt 7,6 tỷ USD (+27% so với cùng kỳ, chiếm 54% tổng kim ngạch xuất khẩu hàng may mặc).

- Hầu hết các công ty sản xuất hàng may mặc trong nước đều có đơn đặt hàng sản xuất đến tháng 11/2022 do sự chuyển dịch đơn đặt hàng hàng từ Trung Quốc sang Việt Nam.

Tiêu cực:

-

Giá sợi nhập khẩu bình quân tăng 10% so với cùng kỳ trong 5T2022 do giá bông và dầu tăng lên, cùng với chi phí logistic neo ở mức cao. Theo Sunsirs, giá sợi polyester và sợi bông ở Trung Quốc đều tăng từ 10% -18% so với cùng kỳ trong 5T2022.

–>chi phí vải tăng lên và ảnh hưởng đáng kể đến biên lợi nhuận gộp của các công ty -

Khách hàng đã rút ngắn thời gian đặt trước đơn hàng (đặt hàng trước 6 tháng thì nay chỉ đặt hàng trước 3 tháng) do lượng hàng tồn kho ở thị trường xuất khẩu ở mức cao và áp lực lạm phát.

–>Do đó, tăng trưởng doanh thu của các công ty sản xuất dệt may tại Việt Nam sẽ giảm tốc trong 6 tháng cuối năm 2022 và năm 2023.

–>Biên lợi nhuận gộp của các công ty sản xuất trong nước tiếp tục bị thu hẹp vì chi phí sợi, vải, logistic và nhân công vẫn neo ở mức cao do giá dầu tăng và sự cạnh tranh trên thị trường lao động. Tác động tiêu cực đến doanh thu và biên lợi nhuận có thể xảy ra nếu nền kinh tế Mỹ (thị trường xuất khẩu chính của Việt Nam) suy yếu hoặc áp lực lạm phát cao hơn xảy ra trong 6 tháng cuối năm 2022 và năm 2023.