Tổng kết riêng nến tuần CP đã Pick nắm giữ:

- Cao su: DPR +6.51%, TRC +6.79%, DRI + 15.56% - đều tăng mạnh

- CTD: +3.15%; THG tím

- Bank: CTG, TCB - vượt đỉnh, STB tốt

- Dệt may: MSH +6%, HTG, XXX TỐT

- BĐS KCN: VGC + 3.12%; NTC+ 3.4%;

- TNH + 8.12%; BAF +7.36%, XXX,… mới

TẤT CẢ ĐỀU CÓ CHI TIẾT VỀ CƠ BẢN + KỸ THUẬT + VÙNG GIÁ của Dfund

- Những Bank mạnh nhất đã vượt đỉnh LPB, TCB, STB, CTG

Những Bank cũng chuẩn bị vượt đỉnh phía sau có thể còn điểm mua: ACB, MBB, VIB

Đầu tư công tăng khá Tốt thời gian qua, đang vùng cản, và gần đỉnh 1 năm

VCG, HHV, FCN, …

Phân bón 3 cổ phiếu

DPM, BFC, DDV

BĐS KCN: SIP, NTC, VGC, SZC

Một vài cp khác CLX, DVN, ELC, IMP… đáng chú ý tuần tới

THG - TICCO - NGỌC ẨN

Xuất hiện trong vào ngày 9/2 vùng giá mua 52-53, và tiếp tục phiên 11/2 về vùng hỗ trợ 49-50 với những thông tin cơ bản của một cổ phiếu rất tiềm năng với khả năng upsize cao khi đang xây dựng nền giá kiến tạo, mẫu hình lá cờ đuôi nheo - Cho tầm nhìn trung hạn

THG - khi đã NGON và thu hút dòng tiền đã có thanh khoản tăng lên hơn giai đoạn trước, đủ để ACE tham gia vừa phải với vùng rủi ro thấp vì tiềm năng lãi rất cao vì rất NGON như FA cũng như TA đã thể hiện

Những anh chị em nào cần thêm yếu tố cơ bản doanh nghiệp nên kết nối với Dfund, tham gia room thu phí hay mở tài khoản tại Dfund để Dfund cập nhật, hỗ trợ để đánh cho tự tin hơn.

Dfund. - Bán chất xám chứ không bán mình"

Trân trọng!

1 Likes

DRI - xuất hiện trong nhóm - vào trươc phiên ngày 6/2 (một nhịp đã báo mua và bán trước Tết) với việc Sản lượng cao su vượt trội, . Sau khi điều chỉnh về vùng giá 11.5 khi các thông tin quý IV không đạt như kỳ vọng do BLĐ có dấu hiệu om lợi nhuận qua quý I năm nay,

Hưởng lợi từ giá cao su và việc thanh lý xuất khẩu gỗ từ cây cao su đạt chứng chỉ FSC. Sản lượng và diện tích trồng cao su top đầu ngành. Điểm trừ là từ phía BLĐ không ổn như TRC nên giá chưa tăng mạnh.

DRI - với việc hình thành nền giá kiến tạo xây dựng nền giá kiến tạo giống mẫu hình Cheap của Mark, + yếu tố hỡ trợ mạnh mẽ ngành, sau nhịp giảm rũ đã tăng lại với đội lái, thay máu cổ đông mới.

Những anh chị em nào cần thêm yếu tố cơ bản doanh nghiệp nên kết nối với Dfund, tham gia room thu phí hay mở tài khoản tại Dfund để Dfund cập nhật, hỗ trợ để đánh cho tự tin hơn.

Dfund. - Bán chất xám chứ không bán mình"

Trân trọng!

DVN với việc sở hữu 3 cty con và holding 23 đơn vị thành viên, (DVN tổng cty nhà nước duy nhất ngành dược.)

- Trong đó riêng việc nắm giữ 30% cổ phần Sanofi Việt Nam và 22% cổ phần IMP giá trị đã lớn hơn vốn hoá hiện tại của DVN nhiều, Cộng thêm luật dược có hiệu lực từ ngày 1/7 thúc đẩy mạnh ngành dược nội địa. Điểm nhấn sự phát triển của Sanofi,…

- Các tổng công ty Nhà nước bước vào giai đoạn phải làm ăn hiệu quả, đi đầu một số lĩnh vực mà Chính Phủ xác định, ngành Dược cũng là ngành phải nội địa mạnh,…

…

=> FA ở mức ôn, tiềm năng cần đợi thêm các thông tin

TA: Đồ thị kỹ thuật đang tích lũy lần 3 trong xu hướng tăng tốt của DVN, hiện tại Vol giao dịch khá ổn nên hoàn toàn có thể đặt cược 1 nhịp tăng 15-20% khi vượt đỉnh

CLX - Taì sản lớn + kỳ vọng công ty liên kết mở rộng sản xuất mạnh

Eps năm 2024 2.290 đồng, theo giá hiện tại P/E 7,9, giá trị sổ sách 20.900 đồng, P/B = 0,86 Công ty không nợ vay, tiền mặt 219 tỷ Vốn hoá 1558 tỷ. Các chỉ số cơ bản đánh giá là rẻ.

- Công ty cổ phần thực phẩm Cholimex, mã CMF trong đó CLX nắm 40,72% cty này Đây là một trong ba công ty thị giá cao nhất trên sàn, vốn hoá 2500 tỷ, cty là một trong những cty hàng đầu Việt Nam trong ngành xốt-gia vị-nước chấm. Sản phẩm đã có mặt 30 quốc gia trên thế giới. Kì vọng: việc mở rộng nhà máy công suất 10 nghìn tấn/năm và đi vào hoạt động năm 2025 giúp doanh thu và lợi nhuận tăng lên, từ đó giúp ClX cải thiện lợi

nhuận.

- Các công ty liên kết khác, làm ăn ngành nghề ổn định, đều ổn định mang tiền về

TÀI SẢN: (ĐANG kỳ vọng được gỡ vướng mắc năm nay)

- Dự án khu công nghiệp Vĩnh Lộc mở rộng

Đã đầu tư 139 tỷ. Tổng vốn đầu tư dự kiến 1450 tỷ.

- Dự án khu dân cư Vĩnh Lộc A

Quy mô 44,6 ha Vốn đầu tư 4800 tỷ Đã đầu tư 64 tỷ (nguồn bctc kiểm toán năm 2023).

- Dự án cao ốc phức hợp Cholimex

Vốn đầu tư 800 tỷ

Và một số dự án nhỏ khác.

** TA: SAU khi bật xu hướng tăng khỏi nhịp tích luỹ dài, vol giao dịch vùng đỉnh đang rất tốt, đang có sự rung rũ sau 1 nhịp tăng tốt.

CTI - Kỹ thuật mạnh - Hi vọng 1 nhịp nước rút

-

Năm 2024 - Doanh thu và lợi nhuận đều tăng trưởng phục hồi ở mức ổn định. Mảng xây lắp tăng trưởng phục hồi tốt nhất CTI có vị thế là nhà thầu phụ cho các công trình cao tốc, như việc CTI triển khai thi công một số thành phần từ các dự án đầu tư công do Tổng công ty Xây dựng Trường Sơn trúng thầu.

-

Quan trọng kỳ vọng 2025 (từ luật PPP được thông qua)

-

Sau nhiều năm mảng khai thác đá sụt giảm mạnh do hết thời hạn khai thác vfa bán 1 số mỏ, thì đầu năm 2025 Mỏ đá Dự án Thiện Tân 10 được chấp thuận chủ trương đầu tư sau 7 năm - đã nhận tờ A4 được khai thác. (nhưng 2027 mới đc khai thác)

-

- Dự án BOT QL 91 trong diện được Chính phủ xem xét mua lại. Một trong những điểm rất được nhà đầu tư chú ý đó là dự án BOT QL 91. Dự án này có 2 trạm thu phí T1 và T2, trong đó trạm T2 hiện đã dừng thu phí từ 25/05/2019 đến nay do có sự phân lưu giao thông từ dự án cầu Vàm Cống. Ngày 8/3/2024 Bộ Giao thông Vận tải đã có văn bản số 2451/TTr-BGTVT trình Chính phủ về giải pháp xử lý khó khăn, vướng mắc tại một số dự án đầu tư kết cấu hạ tầng giao thông theo hình thức BOT, trong đó có dự án BOT Quốc lộ 91 và đã có đề xuất sử dụng vốn nhà nước để mua lại dự án với tổng giá trị là 1.754 tỷ đồng. Nếu được mua lại, CTI sẽ giảm đến hơn 75% tổng dư nợ hiện tại. Quốc hội mới họp và cũng thông qua Luật PPP sửa đổi với các dự an BOT. (Thành công CTI có thể lên 4x)

-

Mảng xâu lắp tiếp tục phục hồi ổn định…

=> Mảng FA kỳ vọng rất lớn vào dự án BOT QL 91 của CTI còn lại các thông tin khác chưa kỳ vọng quá cao.

- TA: Dòng tiền đã kỳ vọng và đã đẩy giá CTI từ đáy tăng khoảng 40%, vượt đỉnh 52 tuần. Có xu hướng tăng tốt, Bám sát EMA10, 20. Có cú break fail về dưới EMA20….

3/3/2025

IMP - đang vươn lên dẫn đầu ngành

Năm 2024, Imexpharm đạt với doanh thu thuần 2.205 tỷ đồng, tăng 10,6% so với cùng kỳ năm trước. Đây cũng là năm thứ 3 liên tiếp Imexpharm phá kỷ lục lợi nhuận, và là mức tăng trưởng dẫn đầu ngành, được thúc đẩy bởi đà tăng trưởng mạnh mẽ của kênh ETC và sự mở rộng của danh mục thuốc tiêm. Bên cạnh đó, nỗ lực bán hàng bền bỉ trong kênh OTC đã giúp Imexpharm duy trì sự ổn định, ngay cả khi thị trường bán lẻ của các công ty nội địa không tăng trưởng.

Những doanh nghiệp dược dẫn đầu về năng lực EU-GMP như Imexpharm (3 cụm nhà máy EU-GMP và 12 dây chuyền sản xuất EU-GMP) tiếp tục duy trì đà tăng trưởng cao khi các chính sách hỗ trợ công nghiệp dược trong nước đi vào thực thi. Bộ Y tế đã ban hành Thông tư 03/2024 và Thông tư 07/2024 quy định rõ đối với các loại thuốc Nhóm 1 và Nhóm 2 mà có ít nhất 3 công ty trong nước có thể sản xuất đạt tiêu chuẩn EU-GMP hoặc tương đương, và đáp ứng tiêu chí kỹ thuật theo quy định của Bộ Y tế, về chất lượng, giá, khả năng cung cấp, thì không chào thầu thuốc nhập khẩu.

…

=> IMP đang vươn lên vị trí dẫn đầu về số dây chuyền EU- GMP giúp tăng trưởng kênh ETC, OTC đều tốt nhất ngành, cũng như vốn hóa TTCK

- TA: Hình thành mẫu hình VCP với 3 lần thu hẹp đô biến động cả về giá và thời gian trước khi break tăng giá…

#Dfund #dautubenvung #IMP

Những cổ phiếu mới đáng theo dõi:

NHẬT KÝ vài note HVN

HVN - ĐẠI DIỆN HÃNG HÀNG KHÔNG QUỐC GIA (được bảo vệ và ưu ái)

Về cơ bản doanh nghiệp:

-

Phục hồi mạnh mẽ sau covid và năm 2024 phục hồi tăng trưởng mạnh nhưng lỗ luỹ kế vẫn còn nên vẫn thuộc cổ phiếu hạn chế giao dịch, chỉ được giao dịch phiên chiều.

-

Cổ phiếu HVN được sự ưu ái khi vẫn đc giao dịch trên Hose,…

=> Cơ bản doanh nghiệp đang hồi phục mạnh mẽ và kỳ vọng mạnh hơn nữa từ các biện pháp kích thích du lịch quốc tế, mở đường bay mới… để tăng trưởng mạnh mẽ kinh tế năm 2025 và các năm tiếp theo thì ngành hàng không phải tăng trưởng mạnh mẽ hơn nữa.

Triển vọng năm 2025:

Triển vọng năm 2025:

Phục hồi du lịch: Nhu cầu bay quốc tế dần hồi phục, đặc biệt là các thị trường truyền thống như Trung Quốc, Nhật Bản, Hàn Quốc.

Cổ phần hóa, tái cấu trúc: Việc bán vốn nhà nước có thể được đẩy mạnh, mở ra cơ hội đầu tư mới.

Đầu tư công: Cơ sở hạ tầng sân bay (Long Thành, mở rộng Tân Sơn Nhất, Nội Bài) có thể tạo điều kiện phát triển dài hạn cho HVN… Kỳ vọng cuối năm giá HVN sẽ ở một vùng gIá khác. …

- Về đồ thị kỹ thuật: Sau giai đoạn tạo xu hướng tăng khá tốt, đồ thị giá HVN đang giao động tích lũy hẹp hơn và chặt tạo nền giá kiến tạo, vol giao dịch cũng thấp đi đáng kể. Có thể đang tạo mẫu hình VCP vào giai đoạn cuối để tiếp tục tăng giá. Nền giá đã có 2 lần thu hẹp độ biến động,…

Vùng giá xem xét tham gia….

“Dfund - Bán chất xám chứ không bán mình”

NHẬT KÝ VÀI NOTE DPR

DPR - tài chính lành mạnh, ko nợ vay, Dpr có quỹ tiền mặt gần 2k tỷ, có xuất khẩu cao su thu về usd và cơ bản không xuất khẩu vào thị trường Mỹ.

-

DN Cao su phụ thuộc lớn vào giá hàng hoá, cao su sau một thời gian mất mốc 200 hiện tại đã lấy lại và tiếp tục dự đoán sẽ neo cao do thiếu hụt nguồn cung toàn cầu (ít nhất đến quý II.2025 mới xem xét tiếp).

-

Điều kỳ vọng là KCN được duyệt hồi đầu năm 2025 với diện tích lớn, đất chuyển đổi - giá vồn thấp (+ tiền thanh lý gỗ cao su,…) tạo kỳ vọng lớn,…

- Kỹ thuật: DPR đã có nhịp tăng tốt khoảng 14% từ đáy và đang tich luỹ lại (có thể chưa mạnh mẽ), rung rũ tốt, cũng như đang vùng cản nhẹ,…để tiếp tục đi lên cho Năm 2025. Vùng nến giá kiến tạo để đi lên…

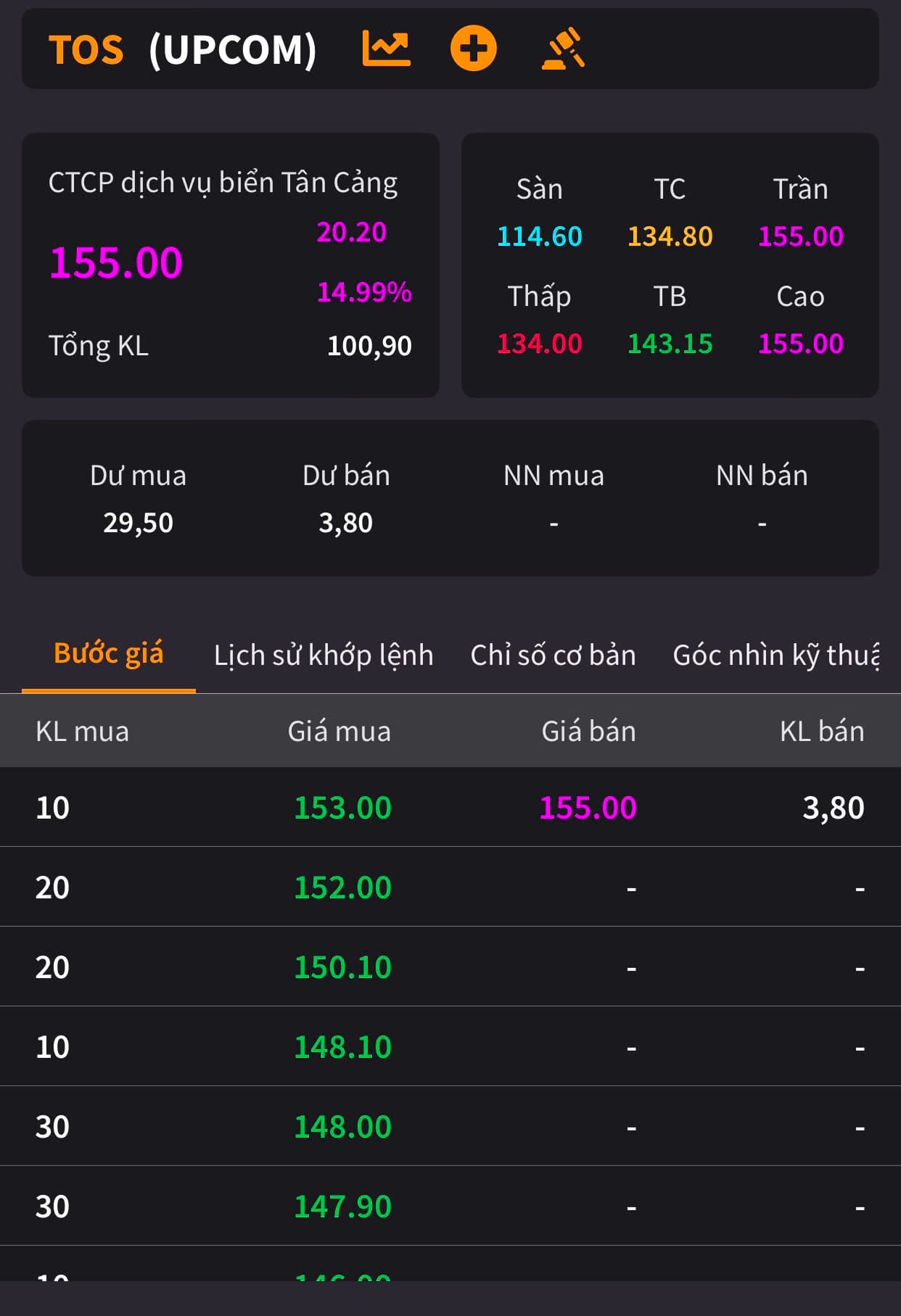

Nhật ký TOS

NHẬT KÝ VÀI NOTE VỀ TOS

TOS càng sợ càng lên, chỉ sợ THANH KHOẢN

- TOS không chỉ lợi nhuận tăng mạnh mẽ mà còn đến từ doanh thu tăng trưởng ấn tượng. Quý 4/2024 với doanh thu thuần đạt 1.910 tỷ đồng, cao gấp 4,4 lần so với cùng kỳ năm trước. Trừ đi giá vốn, TOS lãi gộp hơn 354 tỷ đồng, gấp 2,8 lần cùng kỳ.

-

Trừ đi các chi phí, TOS báo lợi nhuận sau thuế quý 4 đạt gần 253 tỷ đồng, gấp 6,6 lần cùng kỳ, doanh thu tăng mạnh cho thấy hoạt động kinh doanh cốt lõi tiến triển mạnh mẽ

-

Dòng tiền kinh doanh dương, nợ vay ở mức an toàn, khoản nợ 1600 tỷ khách trả trước việc làm không hết, đặc biệt với quân chủng HQ, Ko gặp áp lực khoản phải thu

-

Các công việc lai kéo, xây lắp, dịch vụ hậu cần, cứu hộ, thăm dò luôn có công việc quanh năm

-

Tos có 224m cầu cảng và 15ha kho bãi tại cát lái, .……

=> Tiếp tục kỳ vọng quí 1 2 3 sắp tới tiếp tục tăng trưởng mạnh mẽ

-

Tos xứng đáng pe ít nhất 14 -15 lần

-

Mới ra tin chia cổ tức bằng cổ phiếu để tăng vốn (thực hiện theo NQ năm 2024). Tăng vốn điều lệ khả năng lớn sẽ làm luôn trong thời gian tới, trụ cột phát triển của Tổng công ty Tân Cảng Sài Gòn. (Tổng công ty Nhà nước). Sóng Tổng công ty Nhà nước phải phát triển vượt bậc,…

…

- TA: Sau nhịp tăng mạnh mẽ do BCTC quý 4 và năm 2024 tăng trưởng bằng lần, mạnh mẽ, giá cp đang tích luỹ trên EMA20, có sức mạnh giá khoẻ, giống mẫu hình lá cờ cao. Chú Ý: Thanh khoản TOS thấp nên khi tham gia với việc mua cp mức vừa phải với KL giao dịch hàng ngày. Vùng mua …. cmt…

“Dfund- Bán chất xám chứ chưa từng bán mình”

Cập nhật HVN -

Theo báo cáo hợp nhất sau kiểm toán, tổng doanh thu và thu nhập khác của Vietnam Airlines trong năm 2024 đạt 113.746 tỷ đồng, trong đó doanh thu và thu nhập khác của Công ty mẹ đạt 85.428 tỷ đồng. Lợi nhuận sau thuế hợp nhất đạt mức kỷ lục với 7.958 tỷ đồng, trong đó lợi nhuận sau thuế Công ty mẹ đạt 2.775 tỷ đồng.

So với báo cáo tự lập trước đó, lãi ròng năm 2024 của Vietnam Airlines tăng thêm 690 tỷ đồng sau kiểm toán, chủ yếu nằm ở việc điều chỉnh chi phí tài chính.

TCL -

Ở phía nam TCL chiếm 40% tổng sản lượng bốc dỡ container. Phía bắc tcl cũng là đơn vị uy tín phản ánh qua hiệu quả ở cảng hải phòng. "

“Cụm cảng Hải Phòng: đến 2025 nguồn cung dự kiến tăng mạnh tại cụm Hải Phòng với (1) cảng sông Nam Đình Vũ (GMD) GĐ 3 tăng CS thêm 500.000 TEU; 2 cảng nước sâu tại Lạch Huyện gồm Lạch Huyện 3-4 (PHP) tăng thêm 1,1 triệu TEU và (3) Lạch Huyện 5-6 HHIT (Hateco) CS 1,83 triệu TEU.

Hiện tại, tại cảng nước sâu Lạch Huyện chỉ có HITC của Tân Cảng Sài Gòn, khai thác từ 2018 và sau 5 năm đạt full CS…”

- Theo đại diện Tập đoàn Hateco, đầu năm 2025, bến số 5,6 Cảng cửa ngõ quốc tế Hải Phòng tại Lạch Huyện cũng sẽ được đưa vào khai thác…

Như vậy, bắt đầu từ năm 2025, Lạch Huyện trở thành khu cảng nước sâu với 6 cầu cảng liên hoàn, có thể tiếp nhận tàu lên đến 160.000 DWT.

- Doanh thu lợi nhuận liên tục tăng trưởng mức Ổn,

- Kỷ nguyên vươn mình tăng trưởng kinh tế,… Cảng biển - xếp dỡ sẽ hưởng lợi

…

P/E của TCL hiện tại quanh 8, khi trung bình ngành (tầm 12-15). Cổ tức ~ 7%/năm …