Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC) đang là một trong những trường hợp đầu tư điển hình nhất cho chiến lược “rủi ro cao, lợi nhuận cao” (high risk - high return) trên thị trường chứng khoán Việt Nam.

Với vị thế là “vua” phốt pho vàng, một nền tảng tài chính vững mạnh và những siêu dự án trong tương lai, DGC hứa hẹn một tiềm năng tăng trưởng khổng lồ.

Tuy nhiên, những rủi ro pháp lý nghiêm trọng, sự chậm trễ của các dự án trọng điểm và yếu tố bất ngờ từ mảng bất động sản đang phủ một bóng đen lên triển vọng của công ty, tạo ra một bài toán đầu tư vô cùng phức tạp.

Ở phía “lợi nhuận cao”, câu chuyện của DGC xoay quanh hai động lực tăng trưởng chính.

Thứ nhất là siêu dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn với tổng vốn đầu tư lên tới 12.000 tỷ đồng.

Dự án này được kỳ vọng sẽ đưa DGC sang một chương mới, mở rộng sang lĩnh vực hóa chất cơ bản, sản xuất xút (NaOH), PVC, soda… giảm sự phụ thuộc vào chu kỳ giá phốt pho.

Khi đi vào hoạt động, dự án Nghi Sơn có thể mang lại doanh thu và lợi nhuận khổng lồ, tái định vị DGC thành một tập đoàn hóa chất đa ngành hàng đầu khu vực.

Thứ hai là dự án bất động sản tại Long Biên, Hà Nội. Với quy mô 4.500 tỷ đồng vốn tự có, dự án này được dự phóng có thể mang về 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận sau thuế.

Nếu được ghi nhận, khoản lợi nhuận này có thể tạo ra một cú hích lớn cho kết quả kinh doanh của DGC trong các năm tới.

Tuy nhiên, ở phía “rủi ro cao”, DGC đang đối mặt với những thách thức chưa từng có.

Rủi ro lớn nhất và cấp bách nhất đến từ vấn đề pháp lý khi hàng loạt lãnh đạo cấp cao, bao gồm cả Chủ tịch Đào Hữu Huyền, bị khởi tố vào tháng 3/2026 liên quan đến các sai phạm về môi trường, khai thác tài nguyên và kế toán.

Vụ việc này không chỉ ảnh hưởng đến uy tín mà còn đe dọa trực tiếp đến hoạt động cốt lõi của công ty.

Cụ thể, giấy phép khai thác tại Khai trường 25, nguồn cung cấp quặng apatit chính, sẽ hết hạn vào cuối năm 2026.

Rủi ro mất quyền khai thác hoặc gặp khó khăn trong việc gia hạn giấy phép là rất hiện hữu, có thể phá vỡ lợi thế tự chủ nguyên liệu và làm suy giảm nghiêm trọng biên lợi nhuận.

Thêm vào đó, siêu dự án Nghi Sơn, dù đã khởi công, vẫn đối mặt với nguy cơ chậm tiến độ hơn nữa do các vướng mắc trong giải phóng mặt bằng và thủ tục hành chính, đặc biệt khi các lãnh đạo chủ chốt đang vướng vòng lao lý.

Sự chậm trễ này không chỉ làm lùi lại thời điểm ghi nhận doanh thu mà còn làm tăng chi phí vốn.

Tại mức giá 52.500 đồng/cp (ngày 26/03/2026), DGC đang giao dịch với P/E chỉ khoảng 6.84 lần, một mức định giá rất thấp so với tiềm năng và vị thế đầu ngành.

Mức P/E này rõ ràng đang phản ánh một sự chiết khấu cực lớn cho các rủi ro pháp lý và tiến độ dự án mà công ty đang gặp phải.

Một yếu tố đặc biệt quan trọng cần lưu ý là lượng tiền mặt và tiền gửi ngân hàng khổng lồ mà DGC đang nắm giữ.

Tính đến cuối năm 2025, con số này lên tới 13.469 tỷ đồng, so với mức vốn hóa thị trường khoảng 20.081 tỷ đồng tại ngày 26/03/2026, lượng tiền này chiếm đến 67% giá trị công ty.

Điều này có nghĩa là thị trường đang định giá toàn bộ hoạt động kinh doanh cốt lõi, nhà máy, mỏ quặng và các siêu dự án tương lai của DGC chỉ ở mức khoảng 6.612 tỷ đồng.

Lượng tiền mặt dồi dào này không chỉ là một tấm đệm an toàn vững chắc giúp công ty chống chọi với các cú sốc, mà còn cho thấy mức độ chiết khấu tiêu cực mà thị trường đang áp đặt lên hoạt động kinh doanh của DGC do các rủi ro pháp lý.

Định giá và Khuyến nghị

Việc định giá DGC lúc này đòi hỏi phải lượng hóa được cả tiềm năng và rủi ro, một việc làm không hề dễ dàng. Các kịch bản định giá được xây dựng dựa trên các giả định khác nhau về việc giải quyết các rủi ro này.

Giá Bất Tử (Tiền mặt ròng / Cổ phiếu): 30.300 đồng/cp. Đây là mức giá sàn tuyệt đối, thể hiện giá trị tiền mặt mà nhà đầu tư nhận được nếu công ty ngừng hoạt động và trả hết nợ, chưa tính đến giá trị của nhà máy, mỏ quặng hay các dự án tương lai.

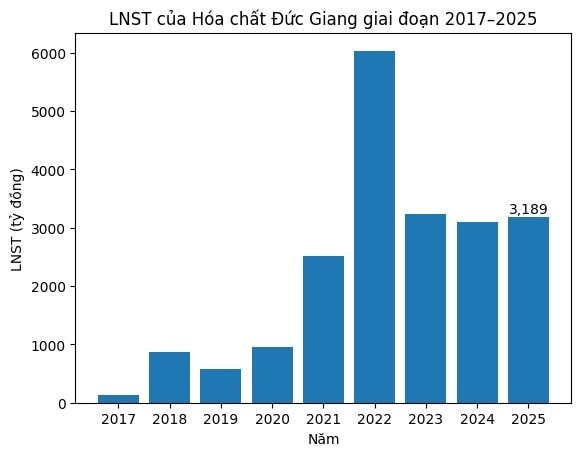

Giá An Toàn (P/E = 8x): 48.000 đồng/cp. Mức giá này được xây dựng dựa trên kịch bản thận trọng, sử dụng P/E 8 lần và mức lợi nhuận 4 quý thấp nhất trong giai đoạn 2022-2025 (khoảng 2.280 tỷ đồng, tương đương EPS ~6.000 đồng/cp). Mức định giá này phản ánh rủi ro ngành phốt pho tiếp tục ở chu kỳ đáy và các vấn đề pháp lý chưa được giải quyết triệt để, khiến lợi nhuận suy giảm về mức thấp nhất trong nhiều năm.

Giá Dự Phóng (P/E = 10x): 60.000 đồng/cp. Kịch bản này sử dụng P/E 10 lần, cũng dựa trên mức EPS thấp nhất là 6.000 đồng/cp. Mức P/E 10x là mức định giá trung bình của ngành hóa chất trong giai đoạn khó khăn, phản ánh một kịch bản thực tế hơn khi các rủi ro về mỏ apatit Lào Cai đang dừng hoạt động được khôi phục trở lại.

Kết luận: Rủi ro pháp lý là một “ẩn số” có thể thay đổi hoàn toàn cuộc chơi. Tuy nhiên, nếu các vấn đề này được giải quyết, tiềm năng tăng trưởng từ các siêu dự án là cực kỳ lớn.

Nhà đầu tư chỉ nên xem xét giải ngân khi có thông tin rõ ràng và tích cực về việc gia hạn giấy phép khai thác và tiến độ thực tế của dự án Nghi Sơn.

Mức giá hiện tại đã phản ánh phần lớn rủi ro, nhưng sự kiên nhẫn và theo dõi sát sao là chìa khóa ở thời điểm này.