Xin chào anh chị em nhà đầu tư!

- Hôm nay, chúng ta sẽ cùng phân tích và đánh giá cổ phiếu DGC – Tập đoàn Hóa chất Đức Giang, để xem trong năm 2025 mã này có tiềm năng như thế nào. Liệu DGC có thể tiếp tục duy trì đà tăng trưởng hay sẽ gặp những thách thức lớn?

Hãy cùng đi sâu vào phân tích kỹ thuật và các yếu tố cơ bản để đưa ra góc nhìn rõ hơn về cổ phiếu này !

ĐỘNG LỰC TĂNG TRƯỞNG DÀI HẠN

- Kỳ vọng giá Phốt pho vàng (P4) và các sản phẩm gốc Phốt pho của DGC bước vào xu hướng tăng kể từ năm 2025: Kỳ vọng giá Phốt pho vàng (P4) và các sản phẩm gốc Phốt pho của DGC bước vào xu hướng tăng kể từ năm 2025.

- Duy trì doanh thu – lợi nhuận các mảng kinh doanh cốt lõi với biên lợi nhuận gộp khoảng 37%/năm: * Sản phẩm P4 và Axit của DGC có độ tinh khiết cao, đáp ứng tiêu chuẩn xuất khẩu, mang lại lợi nhuận sau thuế đều đặn khoảng 3.500 – 4.000 tỷ/năm từ 2025.

- Động lực tăng trưởng dài hạn đến từ dự án Hóa chất Nghi Sơn và dự án Cồn Đức Giang: * Dự án Cồn Đức Giang bắt đầu hoạt động thương mại từ năm 2025 với doanh thu dự kiến đạt 700 tỷ VND, biên lợi nhuận gộp 10%. Dự án Hóa chất Nghi Sơn bắt đầu khởi công từ 17.02.2025, dự kiến đi vào hoạt động thương mại trong Quý I/2026.

RỦI RO ĐỐI VỚI DGC TRONG 2025

- Rủi ro hệ thống: Rủi ro biến động giá nguyên vật liệu đầu vào và các rủi ro về hành lang pháp lý.

- Rủi ro hoạt động: (1) Rủi ro về đối thủ cạnh tranh, (2) Rủi ro về môi trường và an toàn lao động.

Doanh thu dự phóng năm 2025

- Doanh thu dự phóng năm 2025 đạt 10.929,7 tỷ VND (+11% YoY), lợi nhuận sau thuế 3.391 tỷ VND (+9% YoY), EPS đạt 8.562 VND/CP tương ứng P/E forward là 13,2x.

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%

PHÂN TÍCH NGÀNH

- Giá phốt pho vàng (P4) tăng trong bối cảnh nhu cầu thế giới dần phục hồi: Phốt pho là nguyên liệu đầu vào quan trọng cho nhiều ngành công nghiệp, nổi bật như: sản xuất phân bón, chất tẩy rửa, chất bán dẫn, sản phẩm điện tử và pin lithium…

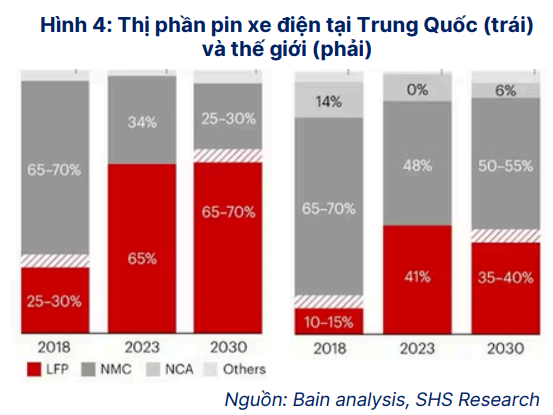

- Tiềm năng phát triển từ xu hướng năng lượng tái tạo và pin xe điện Lithium (LiFePO₄ với P đầu vào khoảng 20%): Trên thị trường hiện có hai loại pin chính là NMC (NikenMangan-Coban) và LFP (Lithium-Photphat-Fe).Goldman Sachs dự đoán pin LFP sẽ chiếm gần 40% thị phần pin trên thị trường vào năm 2030 so với mức dưới 30% ở thời điểm hiện tại, với tốc độ tăng trưởng, CAGR khoảng 20%.

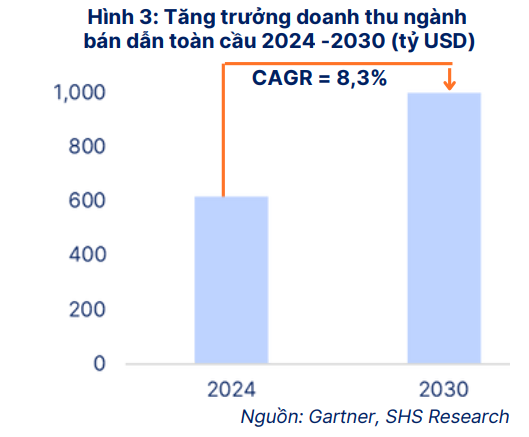

- Động lực tăng trưởng mới đến từ ngành bán dẫn: Khoảng 18% nhu cầu phốtpho toàn cầu hiện nay đến từ ngành bán dẫn. Phốt pho là yếu tố then chốt trong quá trình pha tạp (doping) silicon: giúp tạo ra bán dẫn loại n (n-type). Với tốc độ tăng trưởng mạnh mẽ của ngành bán dẫn, nhu cầu sử dụng phốt pho dự kiến sẽ tiếp tục gia tăng, tạo động lực phát triển lớn cho các nhà sản xuất nguyên liệu này.

- Trung Quốc tiếp tục hạn chế xuất khẩu P4 và phân bón: Kể từ năm 2018, Trung Quốc gần như ngừng xuất khẩu phốt pho, chỉ sản xuất để tiêu thụ nội địa. Ngoài ra, từ tháng 12/2024, Trung Quốc hạn chế xuất khẩu phân DAP/MAP do giá nguyên vật liệu đầu vào tăng mạnh, nhằm đẩy mạnh việc kiểm soát năng lượng, mật độ tiêu thụ và bảo vệ nguồn tài nguyên quốc gia.

Dự báo giá Phốt pho vàng và các sản phẩm liên quan sẽ bước vào xu hướng tăng kể từ năm 2025 (Giá P4 năm 2025F ước tính tăng 3% YoY) dựa trên những cơ sở sau:

- Hưởng lợi từ nhu cầu AI, bán dẫn và pin xe điện

- Hạn chế xuất khẩu tại Trung Quốc

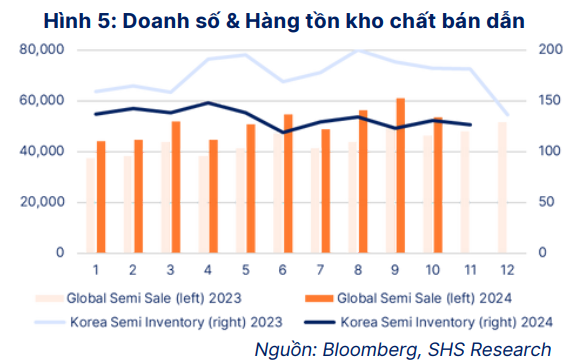

- Hàng tồn kho chất bán dẫn của các khách hàng trong khu vực dần cạn kiệt (đặc biệt tại khu vực Nhật Bản, Hàn Quốc và Ấn Độ, lượng hàng tồn kho trung bình năm 2024 của Hàn Quốc giảm 25,3% YoY)

-

Doanh số bán dẫn có xu hướng gia tăng (doanh số bán hàng toàn cầu trung bình năm 2024 tăng 19,7% YoY);

Ngành công nghiệp xút (NaOH) Việt Nam

Ngành công nghiệp xút đóng vai trò quan trọng trong nền kinh tế, cung cấp nguyên liệu thiết yếu cho nhiều ngành công nghiệp khác như chế biến chế tạo, sản xuất hóa chất và sản phẩm hóa chất, giấy, dệt nhuộm, chất tẩy rửa, nhôm và dược phẩm…

- Nguồn cung Xút trong nước đang thiếu hụt nghiêm trọng: Công suất sản xuất xút trong nước hiện nay đạt khoảng 200.000 tấn/năm, chỉ đáp ứng được 57% nhu cầu xút nội địa (hình 6). Do đó, hàng năm Việt Nam phải nhập khẩu hơn 100.000 tấn xút (chủ yếu từ Trung Quốc) để bù đắp lượng thiếu hụt. Tình trạng nguồn cung sẽ tiếp tục thiếu hụt trong các năm tiếp theo do nhu cầu xút trong nước được dự báo tăng trưởng khoảng 12% trong giai đoạn 2025 - 2030.

- Trung Quốc đẩy mạnh xuất khẩu Xút làm giá hàng hóa này năm 2024 giảm nhẹ:

- Trong năm 2024, Trung Quốc đã đẩy mạnh xuất khẩu xút, đặc biệt là xút lỏng. Cụ thể, xuất khẩu xút lỏng trong tháng 12/2024 tăng mạnh +176% YoY, từ 109 nghìn tấn lên 302 nghìn tấn. Xuất khẩu trong cả năm 2024 đạt 2.602 nghìn tấn, tăng 33% so với năm 2023 (hình 8). Điều này chủ yếu là do đồng nhân dân tệ yếu đi, giúp giá xuất khẩu của Trung Quốc trở nên cạnh tranh hơn.

- Dự báo giá Xút Việt Nam sẽ đi ngang hoặc tăng nhẹ (4-6%) trong các năm tiếp theo do nguồn cung vẫn đang thiếu hụt so với nhu cầu hiện tại.

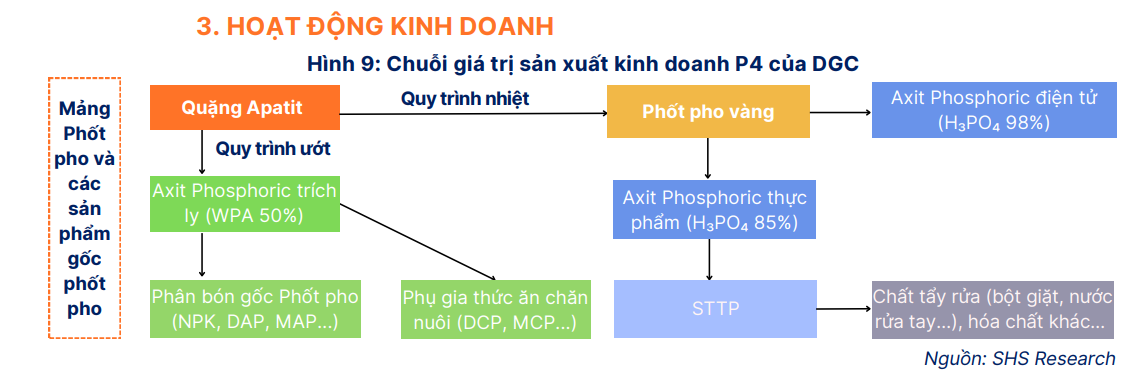

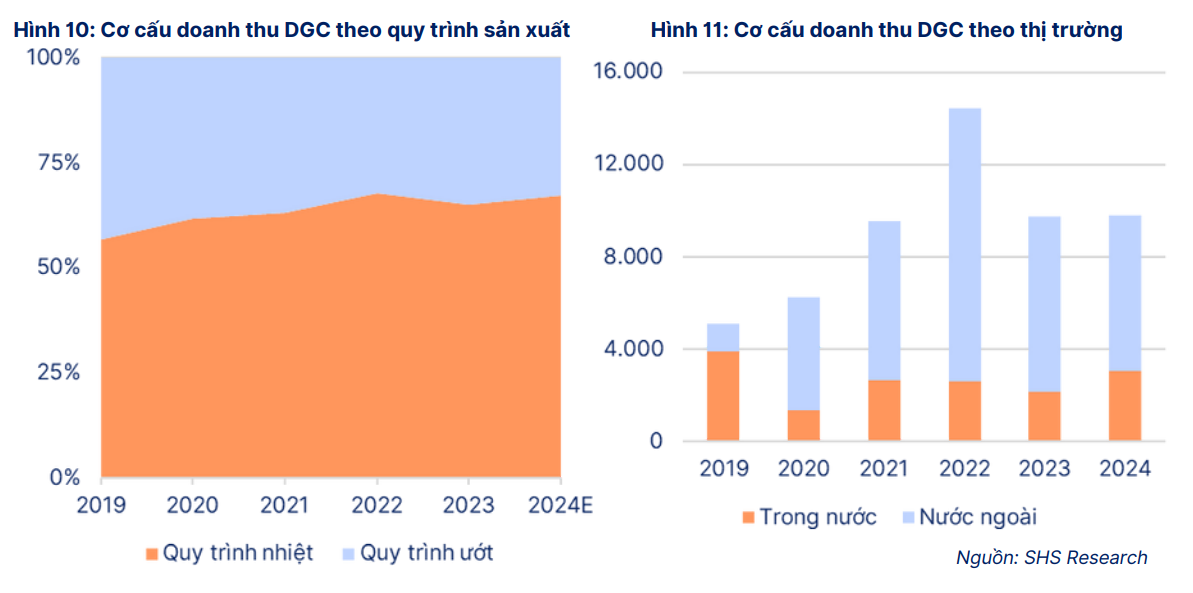

- DGC sở hữu chuỗi giá trị sản xuất kinh doanh hoàn thiện với đầu vào là quặng Apatit Ca₃(PO₄)₂, thực hiện 2 quy trình: (i) Quy trình nhiệt và (ii) Quy trình ướt, tạo ra các sản phẩm hóa chất gốc Phốt pho đa dạng (phốt pho vàng, axit phosphoric, phân bón, bột giặt, chất tẩy rửa, phụ gia thức ăn chăn nuôi…)

(i) Quy trình nhiệt - công nghệ cao cùng lợi thế chi phí thấp

- Các sản phẩm quy trình nhiệt chiếm trên 60% tổng doanh thu DGC giai đoạn 2019 - 2023 với thị trường chủ yếu là các nước trong khu vực: Ấn Độ, Nhật Bản, Hàn Quốc và Đài Loan. Tuy nhiên xu hướng sử dụng quy trình nhiệt ít phổ biến hơn trên thế giới hiện nay (chỉ chiếm khoảng 10% lượng tiêu thụ apatit) do bất lợi về chi phí điện cao và tạo ra lượng khí thải lớn, gây ô nhiễm môi trường.

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%

-

Phốt pho vàng (P₄) - ngày một nâng cao năng lực sản xuất: Là nhà sản xuất P₄ lớn nhất Việt Nam với CSTK khoảng 70.000 tấn/năm (+10.000 tấn/ năm vào năm 2023, sau thương vụ M&A thành công 100% cổ phần của CTCP Phốt pho 6), tương đương hơn 56% công suất cả nước, doanh thu mảng phốt pho vàng chiếm 38 - 55% tổng doanh thu hàng năm của DGC.

-

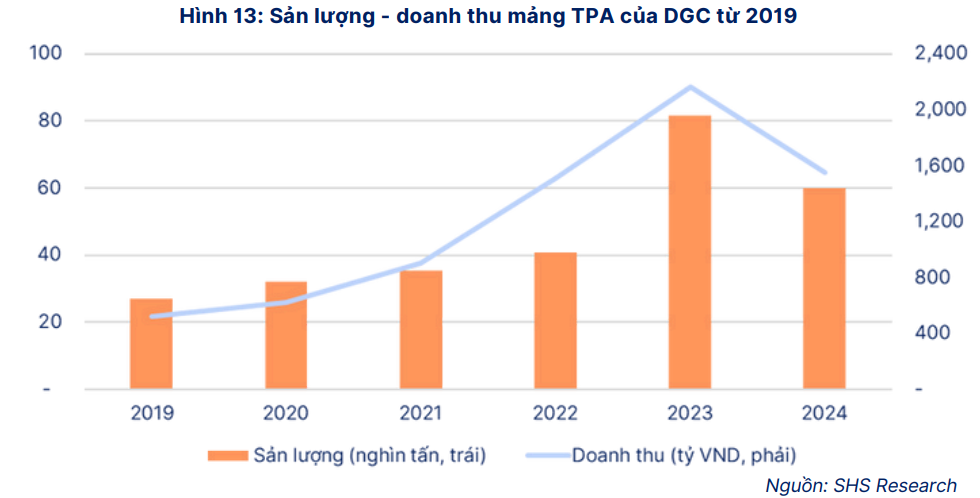

Axit Phosphoric thực phẩm (TPA, H₃PO₄ 85%) doanh thu ổn định, tăng trưởng đều qua các năm (CAGR 33%/năm giai đoạn 2019-2023): Là một trong những sản phẩm chủ lực của DGC, CSTK TPA của DGC là 100.000 tấn/năm (+233% năm 2022, từ mức 30.000 tấn năm 2018), chiếm hơn 90% năng lực sản xuất TPA cả nước. Doanh thu mảng TPA chiếm khoảng 10-22% tổng doanh thu giai đoạn 2019 - 2024.

(ii) Quy trình ướt - hưởng lợi từ nhu cầu phân bón thế giới

- axit phosphoric trích ly (WPA - H₃PO₄ 50%) là nguyên liệu quan trọng trong sản xuất phân bón (Phân lân các loại, phân DAP và MAP), cũng như các hóa chất công nghiệp khác (phụ gia thức ăn chăn nuôi: DCP, MCP…). Hàng năm, khoảng 40% WPA được chế biến tại chỗ thành phân bón và phụ gia TACN.

- CSTK WPA của DGC là 160.000 tấn/năm, các dây chuyền của nhà máy được vận hành với công suất thiết kế cao, đạt trung bình 91% trong giai đoạn 2018 – 2024. Ngoài ra, DGC cũng là nhà máy đầu tiên tại Việt Nam sản xuất được MAP và đạt tiêu chuẩn xuất khẩu WPA.

- Tổng doanh thu theo quy trình ướt đạt mức độ tăng trưởng kép, CAGR là 7,8% trong giai đoạn 2019 - 2024 và đạt đỉnh vào năm 2022, với 4.644,7 tỷ VND (tăng 2 lần so với năm 2019) nhờ hưởng lợi từ giá phân bón và hóa chất tăng cao. Hiện nay, phân bón dần chiếm tỷ trọng lớn hơn trong cơ cấu doanh thu theo quy trình ướt do nhu cầu nhiều hơn và biên lợi nhuận cao hơn.

LỢI THẾ CẠNH TRANH CỦA DGC

1. DGC có quy mô sản xuất lớn và hệ thống đa dạng sản phẩm:

DGC sở hữu nhiều nhà máy sản xuất hóa chất lớn, trang bị công nghệ tiên tiến, đảm bảo hiệu suất sản xuất cao và ổn định, như:

- Hệ thống nhà máy của DGC: Tổ hợp Nhà máy Phốt pho vàng, Nhà máy khai thác quặng Apatit, Nhà máy Phốt pho vàng công suất 50.000 tấn/năm, Nhà máy Phốt pho vàng công suất 20.000 tấn/năm.

- Tổ hợp nhà máy axit: Nhà máy Axit Phosphoric trích ly (WPA 50%), Nhà máy Axit phosphoric thực phẩm (H3PO4 85%), Nhà máy Axit phosphoric điện tử (H3PO4 85%).

- Tổ hợp nhà máy phân bón: Nhà máy Supe Lân giàu (P2O5), nhà máy phân bón tổng hợp MAP và nhà máy DAP, Nhà máy phân bón tổng hợp NPK hóa học.

- Một số nhà máy khác: Tổ hợp Hóa chất Đức Giang Nghi Sơn, Nhà máy cồn tại Đắk Nông, Nhà máy phụ gia thức ăn chăn nuôi (DCP & MCP), Nhà máy ắc quy (TIBACO), Nhà máy sản xuất chất tẩy rửa (bột giặt, nước giặt…) tại Hưng Yên; xưởng sản xuất hóa chất tinh khiết…

2. DGC có lợi thế về chi phí sản xuất:

Nhờ sở hữu chuỗi giá trị sản xuất khép kín và các mỏ quặng apatit giúp công ty tự chủ nguồn nguyên liệu, giảm chi phí sản xuất và tăng cường lợi thế cạnh tranh.

- Quặng Apatit đầu vào: hiện DGC đang vận hành khai trường 25 (trữ lượng 3,7 triệu tấn; giấy phép khai thác đến cuối năm 2026) và khai trường 19B (trữ lượng 5,1 triệu tấn trong giai đoạn 2022 - 2026); đáp ứng khoảng 85% tổng nhu cầu apatit đầu vào của DGC.

-

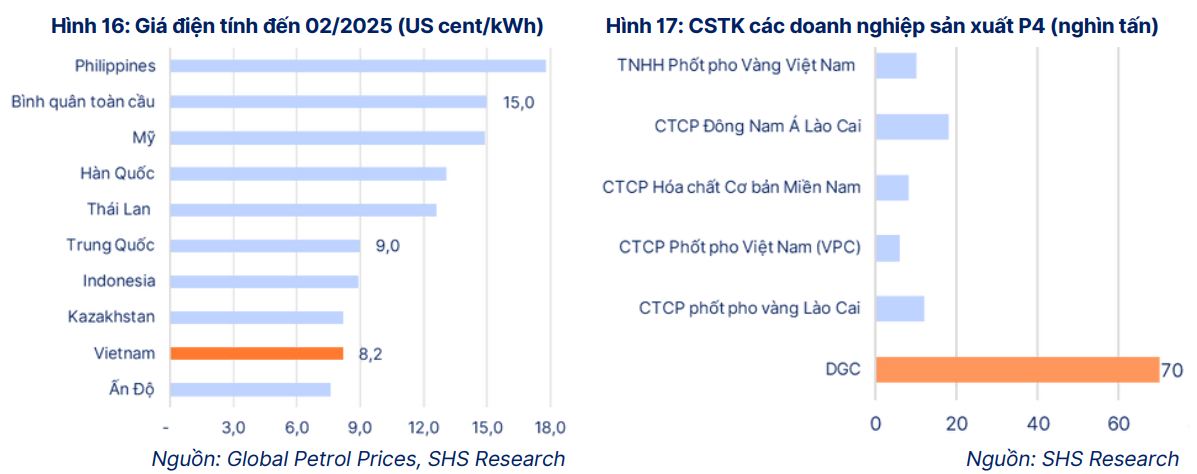

Chi phí điện thấp hơn các nước khác trong khu vực: Hiện nay, dù giá điện tăng qua các năm nhưng Việt Nam vẫn đang nằm trong nhóm các quốc gia có giá điện rẻ nhất thế giới (8,1 UScent/kWh), thấp hơn Trung Quốc và nhiều nước sản xuất P4 khác.

3. Vị thế trên thị trường và mạng lưới khách hàng rộng lớn

- Hiện nay, tuy Trung Quốc là nhà sản xuất P4 lớn nhất thế giới (khoảng 1 triệu tấn/năm, chiếm hơn 80% sản lượng toàn cầu) nhưng quốc gia này đã hạn chế xuất khẩu P4 từ năm 2018 để phục vụ nhu cầu trong nước, đặc biệt là ngành bán dẫn. Vì vậy Mỹ, Việt Nam và Kazakhstan đã trở thành 3 nhà sản xuất và xuất khẩu P4 lớn nhất thế giới (khoảng 70.000- 100.000 tấn/năm).

- Tại Việt Nam, DGC đang giữ vị thế hàng đầu trong ngành hóa chất Việt Nam với CSTK 70.000 tấn/năm, chiếm gần 60% tổng công suất P4 cả nước. Ngoài ra, DGC là một trong số ít công ty trên thế giới có thể sản xuất P4 và các sản phẩm Acid phosphoric theo tiêu chuẩn xuất khẩu.

- DGC hiện chiếm khoảng 50% thị phần P4 trong nước và 1/3 tổng lượng P4 được xuất khẩu trên toàn cầu. Hàng năm khoảng hơn 70% doanh thu của DGC đến từ nước ngoài với nhiều đối tác quốc tế lớn như: Mitsubishi (Nhật Bản), KS-International (Anh) và UNID Global Corp (Hàn Quốc)… Xuất khẩu P4 của DGC được dự báo sẽ tăng mạnh vào năm 2025 khi các nhà máy sản xuất pin xe điện và chip mới ở Đông Á và Bắc Mỹ đa dạng hóa nhà cung ứng P4 trong chiến lược Trung Quốc +1 để giảm sự phụ thuộc vào nguồn P4 của Trung Quốc.

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%

CÁC DỰ ÁN ĐẦU TƯ

-

Dự án cồn - bắt đầu vận hành thương mại: Trong quý I/2024, DGC đã chi 253 tỷ VND để mua lại Nhà máy Cồn Đại Việt tại Khu công nghiệp Tâm Thắng, huyện Cư Jút, tỉnh Đắk Nông. Dự kiến trong năm 2025, sản lượng tiêu thụ ethanol đạt 60% CSTK tương ứng với doanh thu khoảng hơn 1.000 tỷ VND; biên lợi nhuận 10%.

-

Dự án Xút Nghi Sơn - khởi đầu mới: Ngày 17/02/2025, DGC chính thức khởi công Tổ hợp hóa chất Đức Giang Nghi Sơn với diện tích 30ha tại Khu công nghiệp Đồng Vàng, Khu kinh tế Nghi Sơn, tỉnh Thanh Hóa. Dự án Xút Nghi Sơn giai đoạn 1 có quy mô công suất 151.000 tấn hóa chất/năm, tổng vốn đầu tư 2.400 tỷ VND, tạo ra nhiều sản phẩm có tính ứng dụng cao: Xút ( sản xuất nhôm nguyên chất, xử lý nước, sản xuất giấy, xử lý chất thải, làm sạch sợi dệt may…), Clo và một số sản phẩm khác. Dự kiến dự án bắt đầu hoàn thành và đi vào hoạt động từ quý I/2026. SHS dự báo trong năm 2026, sản lượng tiêu thụ Xút đạt 60% CSTK tương ứng với doanh thu khoảng gần 1.000 tỷ VND; biên lợi nhuận 15%. DGC dần nâng cao công suất sản xuất qua các năm, khi đạt công suất tối đa, dự kiến doanh thu dự án đạt khoảng 1.600 - 2.000 tỷ VND.

-

Dự án tổ hợp Nhôm – Alumin Đăk Nông - “quả đấm thép”: Nhôm là kim loại với: trọng lượng nhẹ; độ bền cao; chống ăn mòn; dễ gia công, tái chế và dẫn điện, nhiệt tốt. Vì vậy nó được ứng dụng rộng rãi trong nhiều ngành công nghiệp, như: vận tải (hàng không, đường sắt, tàu thủy, ô tô…), xây dựng, đóng gói thực phẩm, điện tử và năng lượng tái tạo (pin mặt trời)… → Ngành công nghiệp nhôm - tiềm năng phát triển bền vững trong tương lai

-

Thị trường Nhôm ngày một tiềm năng trong tương lai: Nhu cầu nhôm toàn cầu sẽ tiếp tục xu hướng đi lên nhờ đà phát triển công nghiệp; các chuyên gia dự báo đến năm 2030 nhu cầu tăng gần 40% so với 2020, từ 86,2 triệu tấn lên khoảng 119,5 triệu tấn với động lực tăng trưởng chính đến từ ngành giao thông vận tải, xây dựng, bao bì và điện.

-

Dự án Bất động sản - Đức Giang Residence: Tổng diện tích: 54.312 m². Mật độ xây dựng: 37,6%. Hạng mục chính: 60 căn nhà phố liền kề và biệt thự. 3 tòa chung cư 21 tầng với tổng cộng 831 căn hộ. Trường Trung học Phổ thông Đức Giang trên diện tích 11.377 m². Các tiện ích công cộng như trung tâm thương mại, dịch vụ, thể thao và công viên cây xanh.

Nhớ like, comment bài viết nhé ! Tìm nguồn cho các Fen cực ghê :))

LH Za.lo: 096.491.7494 để nhận thông tin về các cổ phiếu nhé !