Mọi thứ xấu với DGC đã qua, giống như HPG giờ chỉ có tốt và tốt hơn nữa

- Khi nhắc tới DGC, anh em sẽ nghĩ ngay đến hình ảnh cỗ xe lu vững chãi chậm mà chắc, một biểu tượng cho sự bền bỉ và sức mạnh vượt qua mọi thử thách trong ngành hóa chất. Giống như Hòa Phát là “cỗ xe lu” của ngành thép, DGC đang dần trở thành thế lực không thể thiếu trong ngành hóa chất Việt Nam.

- Kỳ vọng DGC siêu cổ sắp tới là có thể, đoạn vô sóng chạy không thua gì cổ tài chính

Điểm sáng của DGC:

-

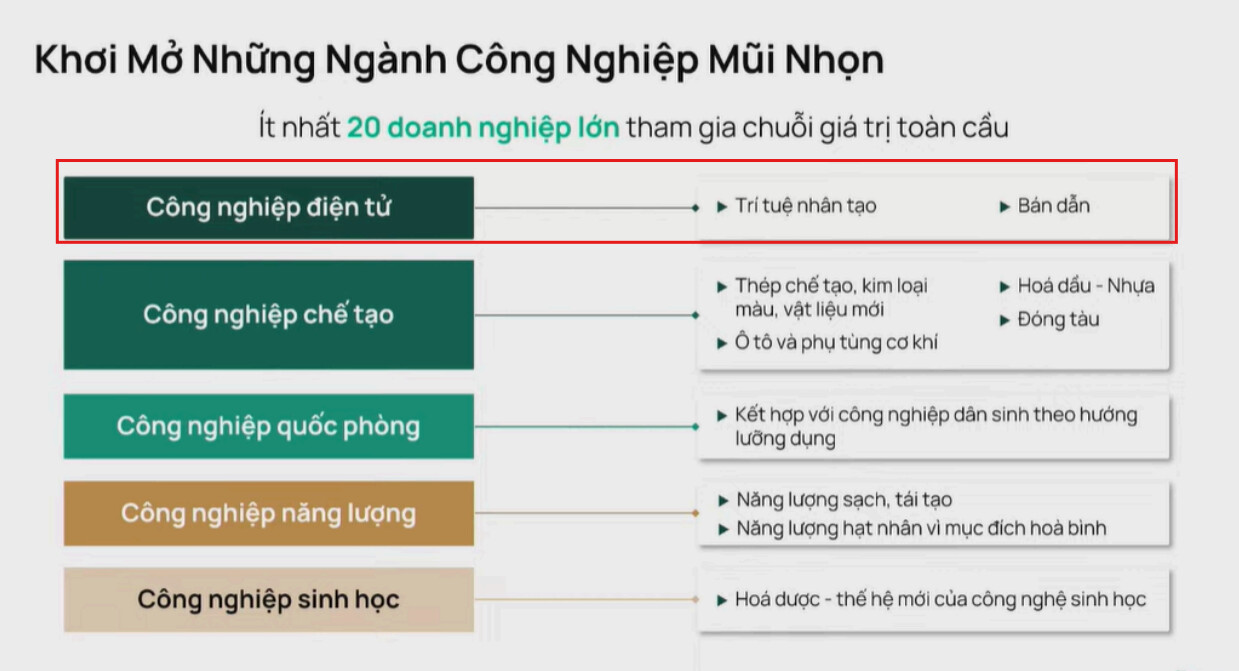

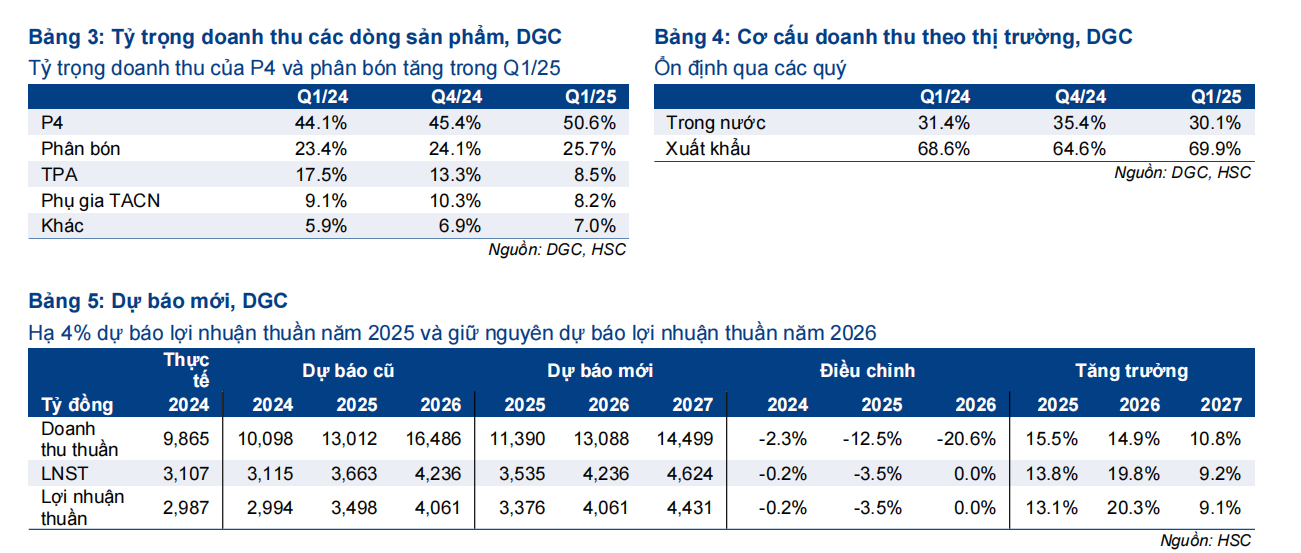

Nguyên liệu sản xuất chip bán dẫn P4 ( Photpho vàng): Chiếm 50% doanh thu, là mắt xích quan trọng trong chuỗi cung ứng công nghiệp điện tử – một ngành công nghệ cao và tiềm năng rất lớn.

-

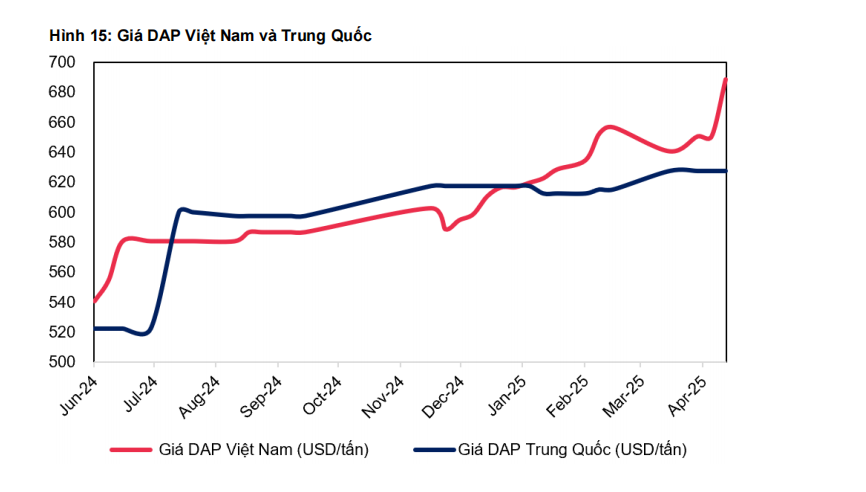

Mảng phân bón: Đang phục hồi mạnh mẽ, củng cố nền tảng tăng trưởng cho công ty.

Kỳ vọng đột phá trong tương lai gần:

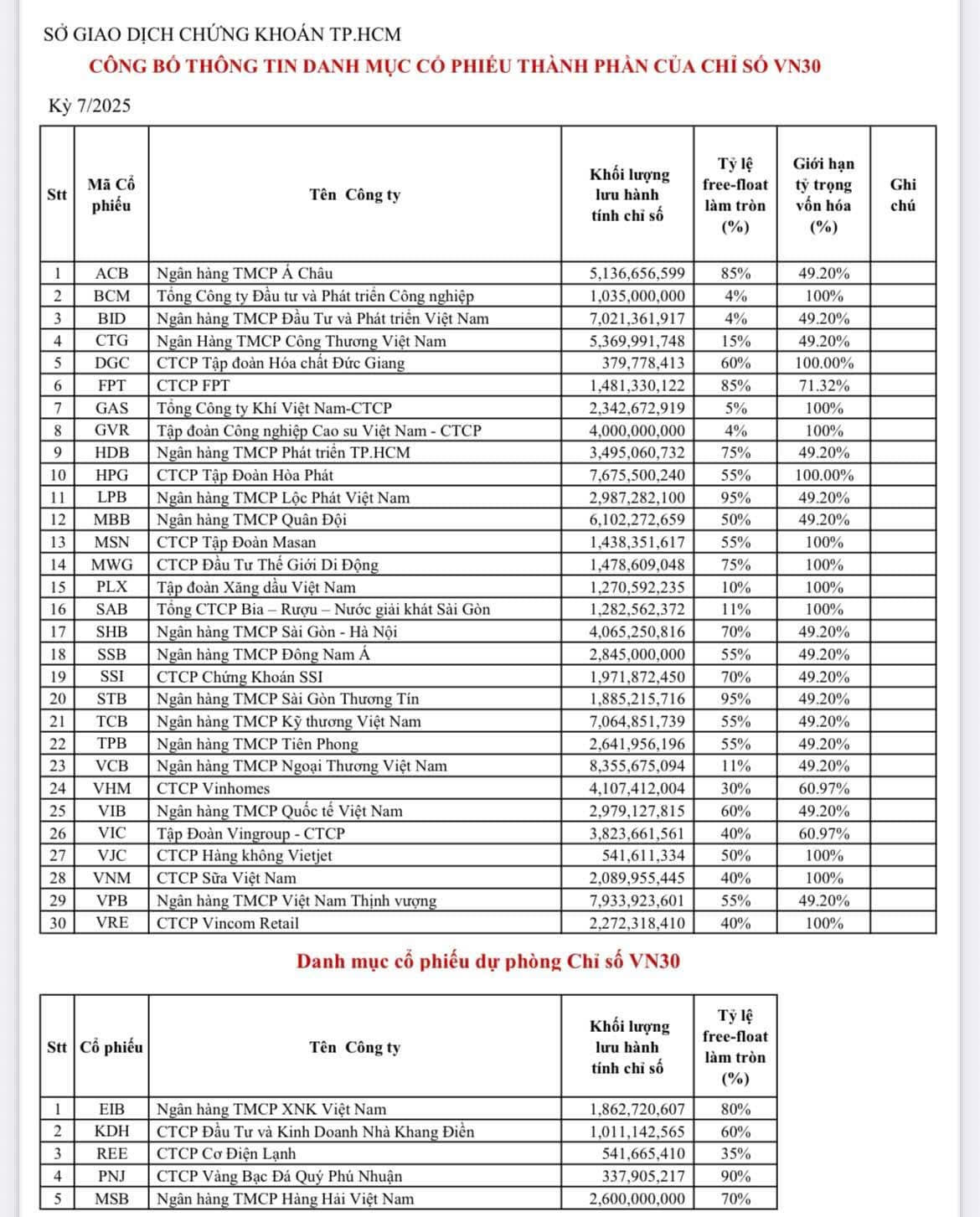

- Trở lại rổ VN30 – bệ phóng hút vốn ngoại:

Với room đầu tư nước ngoài còn rất nhiều, việc DGC được đưa trở lại rổ VN30 trước thềm nâng hạng tháng 9 dự kiến sẽ mở cửa đón dòng tiền ngoại đổ vào, kéo giá cổ phiếu bứt phá như các cổ phiếu “họ SSI, HPG, CTG” đang thể hiện.

- Khai thác triệt để mỏ Apatite tại khai trường 25:

Trữ lượng khai trường 19B dần cạn kiệt, nên việc đẩy nhanh khai thác mỏ mới là yếu tố then chốt giúp DGC duy trì và nâng cao biên lợi nhuận trong trung hạn.

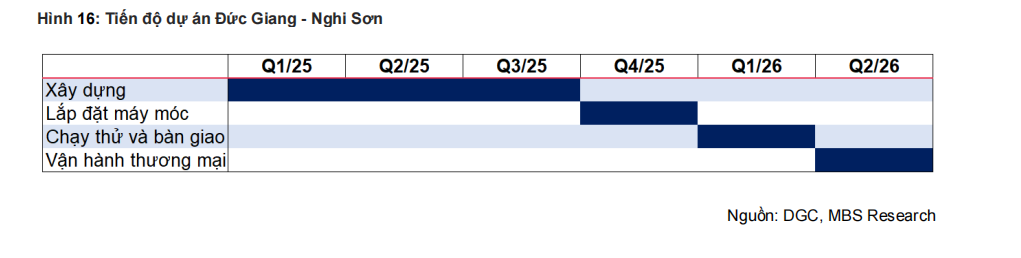

- Nhà máy Xút Nghi Sơn – Dự án chiến lược:

Giai đoạn 1 đã khởi công từ tháng 2/2025, dự kiến vận hành quý 2/2026 với sản lượng khoảng 30.000 tấn (60% công suất). Đây là nguồn thu dài hạn, củng cố mạnh mẽ vị thế ngành hóa chất của DGC.

Dự kiến nhà máy hoạt động sẽ đóng góp 20% doanh thu cho DGC

- Anh em có thấy DGC hấp dẫn cho uptrend chưa ?

DGC đang viết nên câu chuyện tái sinh mạnh mẽ và bứt phá ngoạn mục trong ngành hóa chất. – một ngành sẽ tiếp tục phát triển cùng với xu hướng công nghệ số và nông nghiệp xanh. Đừng bỏ lỡ bước tiến của cổ phiếu này!