CỔ PHIẾU DGC HÀNH TRÌNH TÌM VỀ ĐỈNH CŨ

I, Luận điểm đầu tư:

- Hoá chất- Phân bón là ngành tài nguyên cơ bản, VN có trữ lượng các mỏ dầu, khoáng sản khá phong phú→ Chủ động nguồn nguyên liệu

-

Giá nguyên liệu đầu vào giảm (dầu, muối công nghiệp, hóa chất khác…)

-

Mục tiêu GDP năm 2025 là 8%

- Ngành công nghiệp bán dẫn tăng trưởng với tốc độ cao (13%)

-

Biến đổi khí hậu, giá nông sản cao→ Nhu cầu phân bón cao

-

VN ký hiệp định hợp tác với các tổ chức và các nước lớn

-

Ngành công nghệ phát triển mạnh→ nhu cầu nguyên liệu bán dẫn lớn

-

Trung Quốc thắt chặt xuất khẩu đất hiếm và nhiều khoáng sản khác

II, Cổ phiếu DGC

1, Nội tại DN:

-

Vốn hóa: 33 nghìn tỷ; Nợ/vốn: 0,15

-

CCCĐ: 51% CĐCH. CTHĐQT= 18%

-

Khả năng thanh toán: TSNH/NNH= 6,3; TSDH/NDH= 47

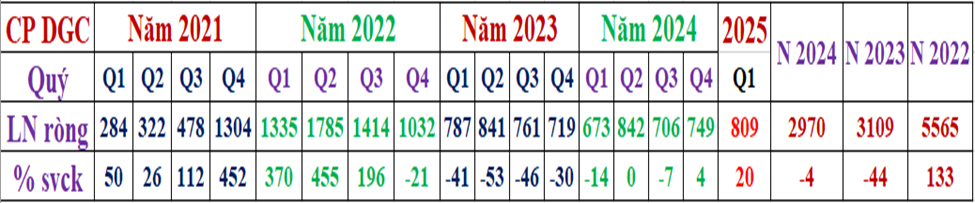

2, Kết quả kinh doanh:

3, Doanh thu thuần và lợi nhuận ròng

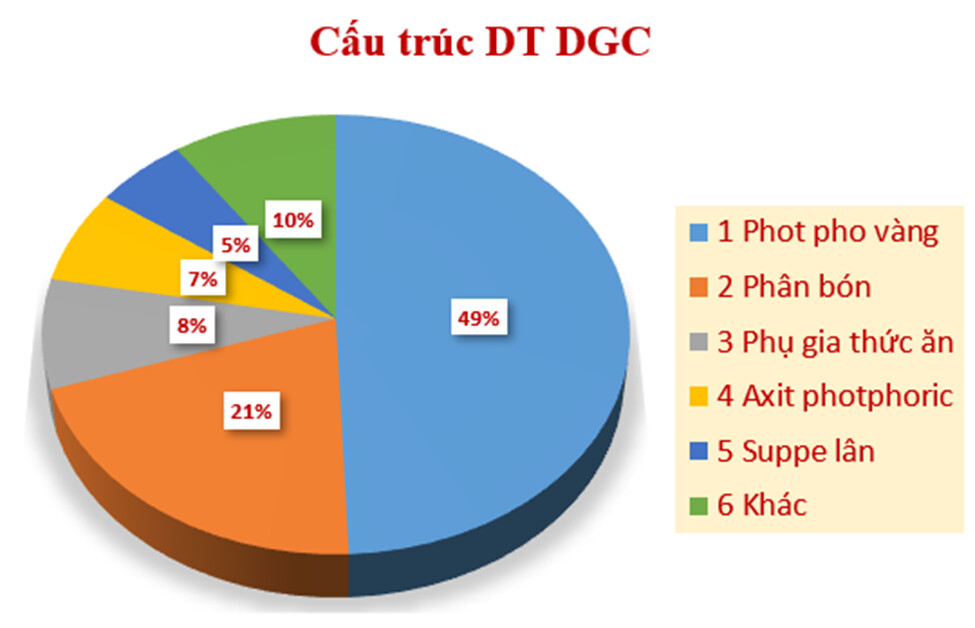

4, Cấu trúc doanh thu năm 2025

5, Lợi thế cạnh tranh

-

TC lành mạnh, nợ vay ít, tiền mặt nhiều, biên LN gộp cao cổ tức đều đặn

-

Số ít DN trên thế giới SX P4 và các SP acid phosphoric XK (P4 là phần tử quan trọng để SX pin trữ năng lượng…)

-

DGC tự chủ phần lớn nguồn nguyên liệu (từ quặng thô đến nguyên liệu tinh chế), chi phí sản xuất thấp→ Lợi thế cạnh tranh

-

Công nghệ sản xuất tiên tiến và độc quyền

-

Quy mô sản xuất lớn, đa dạng hóa sản phẩm

-

Đầu tư vào nghiên cứu và phát triển (R&D)

-

Trung Quốc hạn chế xuất khẩu đất hiếm

-

Tỷ trọng xuất khẩu lớn (68%), thị trường đa dạng (Ấn Độ khoảng 25%, các thị trường trọng điểm khác bao gồm Nhật Bản, Hàn Quốc và Đài Loan

-

Có tệp khách hàng và đối tác lớn trong các lĩnh vực quan trọng như: Mitsubishi Corp, UPL, CJ, Cargill, Proconco, Wilmar

, Tiềm năng tăng trưởng

- Với công suất phosphor vàng (P4) 70.000 tấn/năm, chiếm 70% tổng cả nước, số 1 châu Á và gần 1/3 toàn cầu

- P4 và Acid phosphoric→ sx vi mạch, chất bán dẫn

-

Nhu cầu sử dụng Pin trong ngành năng lượng xanh lớn

-

VN là nước sản xuất nông nghiệp lớn→nhu cầu phân bón lớn

-

Nhà máy Chlor–Alkali Nghi Sơn (12.000 tỉ, sản xuất xút, nhựa PVC) hiện cung không đủ cầu (đi vào hoạt động 2026).

-

Chiến lược khai thác quặng bauxite, tổ hợp nhôm ở Đăk Nông

-

Xây dựng nhà máy sản xuất phân bón NPK và Kali sunphas tại Đăk Nông

-

Nhà máy Ethanol : Dự kiến tăng sản lượng từ 1.000 tấn/tháng lên 3.000 tấn/tháng kể từ quý II/2025, với doanh thu ước đạt 425 tỷ/năm

-

Nhu cầu sử dụng hoá chất và vật liệu hiếm ngày càng cao

7, Phân tích kỷ thuật:

Video phân tích chi tiết và đầy đủ trong trang cá nhân, các bạn vào xem thấy hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!