CÔNG TY CP TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG (DGC) – NHIỀU CƠ HỘI BỨT PHÁ

Chào cả nhà!

Hôm nay Hiệu Kiva tiếp tục gửi đến nhà mình một cổ phiếu tiềm năng khác không thể bỏ qua trong năm 2024 -2025 đó chính là #DGC !

Vậy DGC có gì mà sẽ trở thành cổ phiếu hấp hẫn trong thời gian tới?

Để trả lời câu hỏi này thì trước tiên nhà mình hãy nhìn lại sơ lược kết quả SX KD ấn tượng của DGC trong năm 2023 như sau:

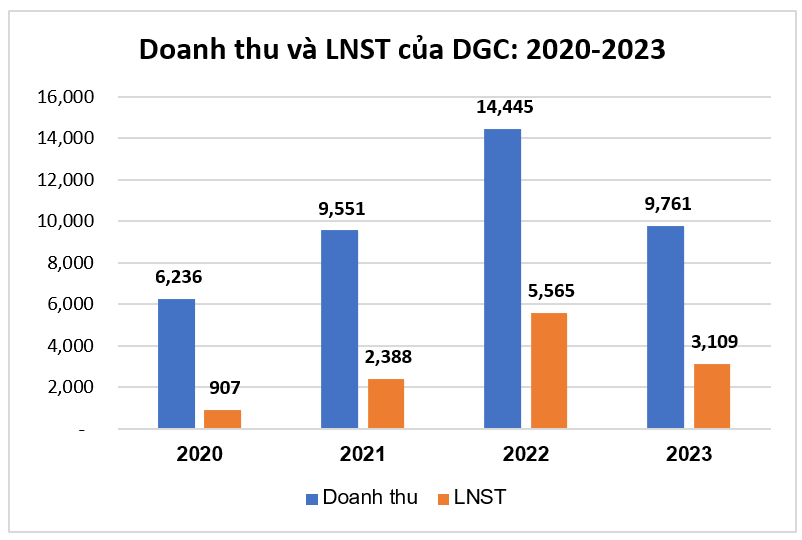

Công ty CP tập đoàn Hóa chất Đức Giang (Mã: DGC): Theo kết quả BCTC hợp nhất của tập đoàn, doanh thu quý 4/2023 của DGC đạt 2.389 tỷ đồng, giảm 23% so cùng kỳ năm 2022. LNST của DGC đạt 720 tỷ đồng, giảm 30% so với cùng kỳ năm 2022 (đạt 1.032 tỷ đồng).

Lũy kế cả năm 2023 doanh thu của DGC đạt 9.761 tỷ đồng, giảm hơn 32% so với mức 14.445 tỷ đồng của năm 2022. LNST năm 2023 của DGC đạt 3.109 tỷ đồng, giảm sâu hơn 44% so với năm 2022. Tuy nhiên, cũng cần hiểu rằng năm 2022 là năm lợi nhuận của hầu hết các doanh nghiệp ngành phân bón hóa chất tăng trưởng vượt trội do giá bán tăng đột biến khi chiến sự Nga – Ucraina bùng phát.

Khi nhìn cả quá trình trong 4 năm gần nhất, có thể thấy rõ DGC đang có bước chuyển mình mạnh mẽ khi doanh thu và lợi nhuận của DGC tăng trưởng vượt trội (nhà mình xem trên biểu đồ).

Tính đến cuối quý 4/2023, tổng tài sản của DGC đạt 15.491 tỷ đồng, tăng 2.086 tỷ đồng so với cùng kỳ (tăng trưởng 15.6%). Vốn chủ sở hữu đạt 11.990 tỷ đồng, tăng 1.156 tỷ đồng so với cùng kỳ (tăng 10.7%).

Cơ cấu nợ/ vốn chủ sỡ hữu đang ở rất thấp chỉ với 29.1%. Nợ/ tổng tài sản ở mức cực 22.5%. Điều này cho thấy khả năng tài chính cực kỳ vững vàng của DGC. Tiếp tục khẳng định vị thế hiệu quả SX KD vượt trội của nhóm ngành hóa chất, chỉ số ROA 20,1%, chỉ số ROE đạt 22,5%. Đây là mức rất cao, rất hiếm doanh nghiệp SX đạt được!

Lũy kế cả năm 2023, EPS của DGC đạt 7.697 đồng/ cổ phiếu, đây là mức EPS thuộc top cao nhất các doanh nghiệp trên sàn chứng khoán.

Giá hiện tại của DGC là 96.x đ/cp thì P/E = 12,x. Mức khá thấp so với P/E của các doanh nghiệp cùng ngành hóa chất và phân bón.

Năm 2024 - 2025 câu chuyện của DGC sẽ không chỉ là hóa chất, mà sẽ là câu chuyện của photpho vàng!

Có hàng thì gồng lãi tiếp thôi các bác, nâng hạng thì DGC là 1 trong ít cổ thu hút bọn Tây đó, sẽ sớm lên giá 3 số, quý 1 khởi công nhà máy Đức Giang nghi Sơn thì chắc chắn giá sẽ lên 3 số thôi, sẽ sớm được thông qua làm dự án bôxit khi đó giá sẽ bay cao nữa (hy vọng trùng với dịp nâng hạng của msci thì tuyệt vời)

DGC có chuỗi sản phẩm và nhà máy sản xuất hoàn thiện, tận dụng tối đa nguyên vật liệu và nguồn lực. Chủ động nguyên liệu đầu vào, khách hàng đa dạng trong và ngoài nước

Các mảng sản phẩm và khách hàng chính của DGC như sau:

Mảng phốt pho vàng (P4): Phốt pho vàng của DGC có chất lượng cao nhờ có hàm lượng asen và lưu huỳnh thấp so với các đối thủ ở Morocco, Mỹ và Nga. Vì thế, P4 và các sản phẩm P4 của DGC chủ yếu được xuất khẩu đến các thị trường đòi hỏi cao như Hàn Quốc, Nhật Bản và Đài Loan.

Mảng Axit photphoric thực phẩm (HPO): Khách hàng chính là Việt Nam, Hàn Quốc, Nhật và Ấn Độ.

Mảng phân bón NPK: Khách hàng chính là Việt Nam, Indonesia, Philippines Ấn Độ và Bangladesh.

Mảng Ắc quy (Ắc quy Tia Sáng): Khách hàng chính tại thị trường Việt Nam.

Mảng chất tẩy rửa và hóa chất công nghiệp: Khách hàng chính là Việt Nam.

DGC không báo cáo chi tiết về tỉ trọng xuất riêng lẻ từng mảng bán hàng trong nước và xuất khẩu.

Pin xe điện - Câu chuyện tăng trưởng dài hạn của Hóa chất Đức Giang (DGC)

Dự kiến lãi ròng năm 2024 của Tập đoàn Hóa chất Đức Giang (mã cổ phiếu DGC) sẽ tăng 18% so với năm 2023, chủ yếu nhờ giá và sản lượng tiêu thụ phốt pho vàng hồi phục trở lại khi nhu cầu về pin xe điện trên toàn cầu tăng.

Sau khi mua lại CTCP Phosphor 6 vào quý 3/2023 thì sản lượng Phốt pho vàng của DGC nâng công suất P4 thêm 9.800 tấn/năm. Do đó, nâng tổng sản lượng P4 của DGC lên 69.800 tấn/năm và chiếm 49,9% tổng sản lượng P4 của Việt Nam (140.000 tấn/năm).

Su thế xe điện là tất yếu của sự phát triển. Nhà máy sản xuất TSB sản xuất pin lithium và ắc quy sẽ tiếp tục là cực tăng trưởng mạnh mẽ cho DGC cho những năm tiếp theo.

Pin xe điện tôi nghĩ là câu chuyện dài hơi không thể làm ngay trong 1-2 năm đâu bác, tôi chờ ngày khởi công nhà máy Đức Giang Nghĩ Sơn hơn, quý 4/2023 đã thấy chuyển tiền đặt máy móc cho dự án này (gần 100 tỏi) nên hy vọng đầu quý 2/2024 này khởi công là đẹp, còn pin xe điện và dự án bô xít hy vọng có kết quả vào năm 2026-2027 (trùng với nâng hạng của TTCK) là sẽ bay cao thôi, h đến đó đầu tư và xin xong nâng cấp nhà máy Đức Giang Nghĩ Sơn lên 12k tỏi là đủ đẹp rồi

Vụ hợp tác khai thác lậu quặng Apatit và quặng các loại tại Lào Cai nếu bị phạt và truy thu số tiền thu lợi bất chính thì tổng giá trị có cũng không quá lớn so với tài sản của DGC nhưng nó ảnh hưởng không nhỏ đến uy tín của DGC.

Nhà mình cũng nên theo sát diễn biến này như một biến số bất lợi khi đầu tư DGC ngắn hạn.

Cái này ảnh hưởng đến Dgc vài tháng qua, làm giá cứ dặt dẹo mãi kh qua nổi 3 số, tuy nhiên đã phản ánh vào giá rồi và thực ra không ảnh hưởng nhiều đến Dgc vì cơ quan điều tra đã xác minh là không biết đó là khối lượng khai thác trái phép (vẫn có hợp đồng và xuất hóa đơn đầy đủ), cùng lắm giá bán thấp hơn thị trường thì nhà nước thu thêm ít thôi (không đáng bao nhiêu cùng lắm 10-20 tỏi thôi), cái này mình thấy thực chất không ảnh hưởng gì đển Dgc, h Dgc chủ yếu tự khai thác và bao tiêu cả khai trường nên vấn đề này không xảy ra trong tương lai nên các bác an tâm nắm giữ Dgc thôi

Tin xấu vẫn còn tác động, chưa qua đi

Hai là để giá có thể đi lên tiếp thì cần có thời gian để kết quả hoạt động của DGC book vào sổ sách và quan trọng là có dòng tiền vào, nhưng dòng tiền vẫn đang bám trụ ở nhóm bank.

Đây cũng là cơ hội tốt để ae đầu tư dài hạn gom hàng