Bất chấp các làn sóng lây nhiễm của Covid-19 xảy ra từ đầu năm, sau 3 quý, Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (HoSE: DGC) đã ghi nhận tình hình kinh doanh đột phá cả về doanh thu và lợi nhuận. SFI Team gửi đến quý độc giả phân tích về kết quả kinh doanh quý III, để từ đó có cái nhìn khách quan và tích cực về triển vọng của CP trong quý cuối năm

I. Kết quả kinh doanh quý 3/2021

-

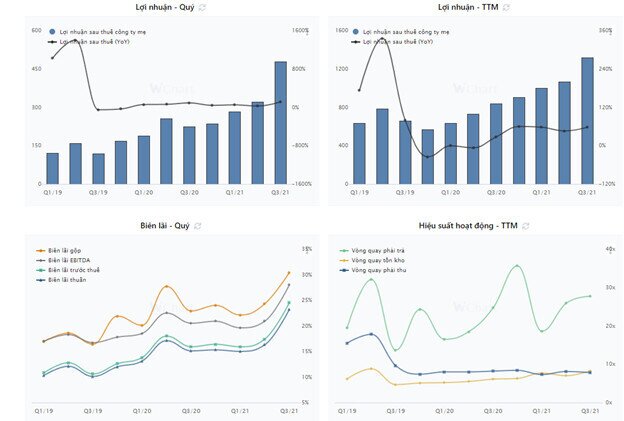

DTT quý 3 đạt 2.106 tỷ đồng, tăng 35,4% so với cùng kỳ. LNST đạt 488 tỷ đồng, gấp đôi so với số lãi 235 tỷ đồng đạt được quý 3/2020.

-

Tính chung 9 tháng đầu năm 2021 Hóa chất Đức Giang đạt 6.094 tỷ đồng doanh thu, tăng 31% so với cùng kỳ.

Lĩnh vực hoạt động kinh doanh của Hóa chất Đức Giang bao gồm 3 mảng, chiếm ưu thế là lĩnh vực sản xuất, bao gồm sản xuất bột giặt, hóa chất… đạt 6.038 tỷ đồng doanh thu trong 9 tháng, chiếm tỷ trọng xấp xỉ 99% tổng doanh thu. Còn lại là lĩnh vực thương mại, dịch vụ. Lũy kế lợi nhuận sau thuế 9 tháng đầu năm đạt 1.113 tỷ đồng, tăng 57,9% so với cùng kỳ năm 2020, và vượt 59% chỉ tiêu lợi nhuận được giao cho cả năm.

Kế hoạch kinh doanh quý 4/2021

- Quý 4 Hóa chất Đức Giang vẫn quyết tâm đặt mục tiêu cao với doanh thu hợp nhất ước khoảng 3.650 tỷ đồng và lợi nhuận sau thuế hợp nhất khoảng 600 tỷ đồng. Số lãi dự kiến trong quý 4 này còn cao hơn rất nhiều so với lãi đạt được trong các quý 1,2,3 vừa qua.

=> Nhìn vào kết quả kinh doanh quý 4/2020, Hóa chất Đức Giang đạt 1.583 tỷ đồng doanh thu và 243 tỷ đồng lợi nhuận sau thuế. Như vậy nếu như hoàn thành mục tiêu đặt ra, quý 4/2021 này Hóa chất Đức Giang sẽ đạt doanh thu tăng 130% và lợi nhuận sau thuế tăng 147% so với cùng kỳ.

Bên cạnh đó, cộng với kết quả đạt được 3 quý đầu năm, nếu tính thêm số lãi 600 tỷ đồng đạt được quý 4 tới đây, Hóa chất Đức Giang sẽ lãi kỷ lục trên 1.700 tỷ đồng trong cả năm 2021

II. Tài sản

-

Tổng tài sản tính tại thời điểm hết quý 3 năm 2021 của Đức Giang là 6800 tỷ, tăng 18% tương ứng mức tăng 1037 tỷ so với cùng kì trong đó khoản Đầu tư nắm giữ đến ngày đáo hạn là 2350 tỷ, chiếm 34,5% kết cấu tổng tài sản chủ yếu là khoản tiền gửi có kì hạn 3 tháng đến 12 tháng

-

Các khoản phải thu dài hạn cũng tăng lên 9,2 tỷ, trước đây thì DGC không hề cho trả tiền sau tuy nhiên khi mà lượng tiêu thụ tăng cao cũng như giá bán được đẩy mạnh thì điều này là dễ hiểu. Các khoản phải thu này sẽ là tiền đề để tạo ra nguồn thu ổn định cho DGC trong thời gian tới

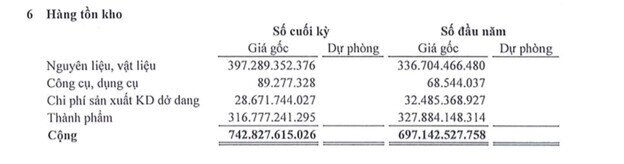

- Hàng tồn kho chiếm tỉ trọng tuy nhỏ chỉ 11% tổng tài sản nhưng vẫn sẽ là nguồn doanh thu chính của DGC do biên lợi nhuận gộp được cải thiện mạnh mẽ. Hàng tồn kho chỉ tăng nhẹ 45 tỷ so với đầu năm cho thấy chiến lược của DGC giai đoạn này là không tích trữ quá nhiều vì tác động của dịch bệnh sẽ có thể ảnh hưởng tới sản lượng tiêu thụ. Điểm trừ sẽ là trong tương lai với nhu cầu photpho vàng cũng như axit phosphoric tăng cao thì lượng hàng tồn kho này đôi khi sẽ không đủ để đáp ứng

III. Điểm nhấn đầu tư quý 4 và giai đoạn quý 1/2021

1. Hưởng lợi từ việc TQ cắt giảm công suất photpho và tình trạng thiếu hụt nguồn chip có thể kéo dài đến quý 2 năm 2022, cho thấy nhu cầu và giá bán đối với photpho vàng và axit photphoric có thể tiếp tục xu hướng tăng

- Do tình trạng thiếu hụt năng lượng trầm trọng cũng như vấn đề bảo vệ môi trường nên Trung Quốc đã cắt giảm sản lượng photpho do đó đã dẫn đến tình trạng thiếu hụt nguồn cung

=> Đây lại là cơ hội với DGC khi mà sản phẩm chủ yếu là photpho vàng với tỉ trọng hơn 40% nhờ giá bán tăng cao

- Sự bùng nổ của giá sản phẩm photpho cũng đã kéo theo sự tăng giá của các sản phẩm Axit phosphoric điện tử. Mức giá axit phosphoric nội địa Trung Quốc hiện đang ở mức 3,000 – 3,100USD/tấn , tăng gần 3 lần so với mức giá cùng kỳ năm 2020.

2. Khai trường 25 đã đi vào hoạt động , chủ động nguồn nguyên liệu apatit. Tháng 8/2021 bắt đầu chạy thử dây chuyền 2 của Nhà máy sản xuất axit phosphoric điện tử

-

Dự án mỏ Apatit - Khai trường 25, trữ lượng dự kiến khoảng 3,7 triệu tấn quặng các loại và sẽ bắt đầu khai thác từ quý 4 tới. Vòng đời dự án này kéo dài 6 năm, tổng vốn đầu tư 210 tỷ và lợi nhuận dự kiến 300 tỷ đồng.

-

Đây là khai trường đầu tiên cung cấp apatit cho DGC và là công cụ để kiểm soát được nhà cung cấp trong bình ổn giá

=> Việc tự chủ nguồn cung sẽ giúp DGC giảm tối đa chi phí giá vốn từ đó đẩy mạnh biên lợi nhuận gộp cũng như chủ động hơn trong hoạt động kinh doanh của mình

3. Dự án BĐS tại Đức Giang triển vọng

-

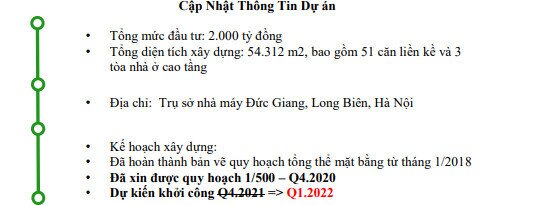

Dự án Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang tại số 18/44 phố Đức Giang, Long Biên, Hà Nội có tổng mức đầu tư 2000 tỷ đồng, diện tích 54.312 m2, dự án đã có sổ đỏ, bao gồm 51 căn liền kề và 3 tòa nhà ở cao tầng

-

Kế hoạch xây dựng:

-

Đã xin được quy hoạch 1/500 từ quý 4/2020

-

Đã khởi công vào quý 1/2021

=> Với giá bán ước tính chung cư là 25-27 triệu/m2 và nhà liền kề là 70 triệu/m2 thì dự kiến lợi nhuận 2021 thu được là 270 tỷ và ước tính theo giá 2022 khi mà tăng cao hơn thì dự án có thể cho mức lợi nhuận lên 700 tỷ

4. Tổ hợp hóa chất Đức Giang - Nghi Sơn, với quy mô vốn đầu tư lên đến 12.000 tỷ đồng cho 3 giai đoạn.

-

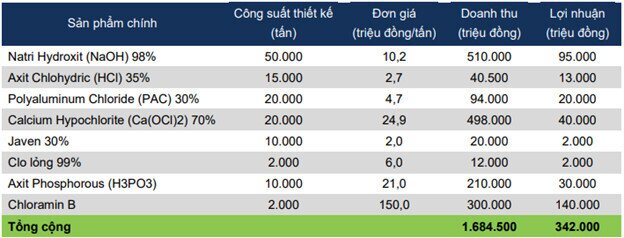

Giai đoạn 1 có tổng vốn đầu tư 2.400 tỷ (trong đó vốn tự có là 1.000 tỷ đồng) chủ yếu sản xuất xút lỏng với công suất 50.000 tấn/năm và các sản phẩm có dẫn xuất từ khí clo, dự kiến đi vào sản xuất từ tháng 10/2021.

-

Giai đoạn 2 có tổng mức đầu tư 6.000 tỷ đồng, chuyên sản xuất xút rắn 10.000 tấn/năm và nhựa PVC 150.000 tấn/năm triển khai năm 2022-2024.

-

Giai đoạn 3 có vốn đầu tư 3.600 tỷ đồng nhằm sản xuất soda công suất 400.000 tấn/năm.

-

Doanh thu dự kiến giai đoạn 1-2 khoảng 6.000-7.000 tỷ và lợi nhuận 800 tỷ đồng.

5. Dự án Tổ hợp Chung cư Đức Giang dự kiến khởi công vào đầu năm 2022, ước tính đem về 670 tỷ đồng lợi nhuận

Dự án này có tổng diện tích 54.312 m2 , trong đó 60 căn nhà liền kề chiếm 9.570 m2 và 3 tòa nhà chung cư (900 căn hộ) với diện tích 17.048 m2 , còn lại là khu trường học và công trình công cộng. Khu nhà liền kề dự kiến sẽ được khởi công trước và mở bán vào đầu năm 2022, với giá bán ước tính khoảng 110 triệu/m2. Trong khi đó, khuchung cư sẽ được tiến hành xây dựng song song với các công trình công cộng và trường học khác, với giá bán ước tính dao động từ 32-36 triệu/m2

=> Chúng tôi ước tính dự án này sẽ đem về 670 tỷ đồng lợi nhuận, bắt đầu phân bổ từ năm 2022.

6. Pin LFP – xu thế của tương lai

- Nhu cầu Photpho càng ngày càng lớn, ứng dụng ở Pin LFP là pin lõi của tương lai. Nhu cầu đột biến càng ngày càng lớn (Nhu cầu FLP của TQ dự báo vẫn tăng 5 lần đến 2025). DGC là doanh nghiệp có đủ cơ sở để bước vào ngành này

- Có độ ổn định và an toàn cao và ứng dụng rộng rãi: ô tô điện, xe đạp điện, hệ thống đèn an ninh năng lượng hồng ngoại, năng lượng mặt trời

=> Trong tương lai không xa thì dần không còn sử dụng các thiết bị từ xăng, dầu, khí đốt nữa mà sẽ là điện, khi đó pin LFP sẽ là 1 công cụ hữu hiệu vì tính đa năng cũng như hiệu quả của nó, trước mắt là trong ngành xe điện

Người thực hiện bài viết: Tạ Tuấn Ninh ( ID E945) - 0384513079

**Nhóm tư vấn: [TẠI ĐÂY]