TỔNG QUAN

Vốn điều lệ (2021): 3.800 tỷ

Lĩnh vực hoạt động:

- Sản xuất bột giặt, hóa chất

- Cung cấp dịch vụ vận chuyển, cho thuê kho.

- Lĩnh vực thương mại bán hóa chất

– Sản phẩm chủ lực của công ty là Photpho vàng, bột giặt, chất tạo bọt LAS, axit photphoric.

Ban lãnh đạo:

- Chủ tịch HĐQT: Ông Đào Hữu Huyền

- CEO: Ông Đào Hữu Duy Anh

Nhận xét: Hầu hết là người trong gia đình Chủ tịch và Ban lãnh đạo không thường xuyên giao dịch cổ phiếu.

Cơ cấu sở hữu:

- Cổ đông lớn nhất của công ty là ông Đào Hữu Huyền với tỷ lệ sở hữu là 18.5% vốn cổ phần, tiếp theo là ông Đào Hữu Kha vfa bà Ngô Ngọc Lan với tỷ lệ sở hữu lần lượt là 6.1% và 6.79% vốn cổ phần. Còn lại 64.54% là các cổ đông khác.

- Tỷ lệ sở hữu nước ngoài là 8.17%.

HOẠT ĐỘNG SẢN SUẤT KINH DOANH

1. Doanh thu chủ yếu đến từ hoạt động xuất khẩu phốt pho vàng và các sản phẩm hoá chất gốc phốt pho.

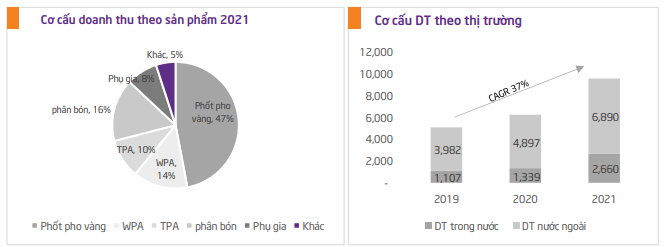

- Về cơ cấu doanh thu theo sản phẩm, đóng góp lớn nhất là phốt pho vàng, chiếm tỷ trọng 47% doanh thu năm 2021. Tiếp đó là nhóm phân bón chiếm khoảng 15-20%, còn lại là các sản phẩm hóa chất công nghiệp và chất tẩy rửa khác.

- Về cơ cấu doanh thu theo thị trường, xuất khẩu vẫn là thị trường chính qua các nước như Nhật Bản, Hàn Quốc, Ấn Độ,… chiếm tỷ trọng 72% trong cơ cấu doanh thu năm 2021. Do đó, doanh thu của DGC chịu tác động trực tiếp từ diễn biến giá phốt pho trên thế giới. Đối với thị trường trong nước, DGC là doanh nghiệp dẫn đầu trong ngành hóa chất Việt Nam với sản lượng phốt pho vàng chiếm 40% thị phần cả nước.

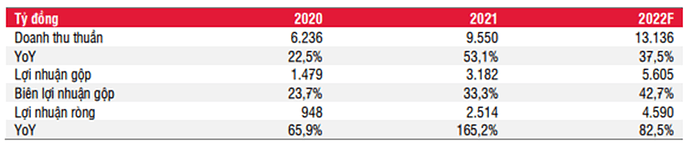

2. Năm 2022: DGC đã thông qua kế hoạch sản xuất kinh doanh, với mục tiêu doanh thu hợp nhất đạt 12,117 tỷ đồng (+26% YoY) và lợi nhuận sau thuế năm 2022 đạt 3,500 tỷ đồng (+39% YoY). Để hoàn thành kế hoạch năm nay, tập đoàn sẽ tiếp tục đầu tư xây dựng cơ bản, thực hiện dự án Đức Giang - Nghi Sơn (tổng mức đầu tư 12.000 tỷ đồng, dự kiến khởi công vào quý III/2022), xử lý chất thải rắn và liên doanh – liên kết khai thác mỏ mới.

3. Quý 1/2022, doanh thu thuần và lãi ròng đạt 3.634 tỷ và 1.336 tỷ đồng, lần lượt tăng 86% và 370% so với cùng kỳ. Như vậy, tính hết quý 1 doanh nghiệp Hóa chất đã thực hiện được lần lượt 30% và 43% chỉ tiêu doanh thu và lợi nhuận đặt ra cho cả năm. Biên lợi nhuận gộp đạt 47%, cao hơn mức 22,1% cùng kỳ nhờ lợi thế nguồn nguyên liệu đầu vào apatit chủ động được khoảng 30% đã giúp lợi nhuận cải thiện tốt.

=> Đánh giá là vô cùng tích cực.

TRIỂN VỌNG ĐẦU TƯ

Ad sẽ phân tích chi tiết triển vọng đầu tư cho DGC trong thời gian sắp tới

1. Giá điện duy trì ở mức thấp cùng với việc tự chủ được nguồn cung sẽ giúp DGC duy trì lợi thế cạnh tranh.

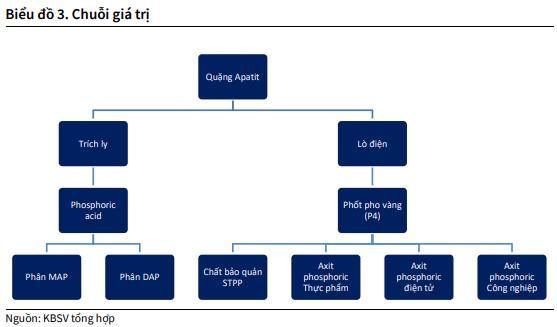

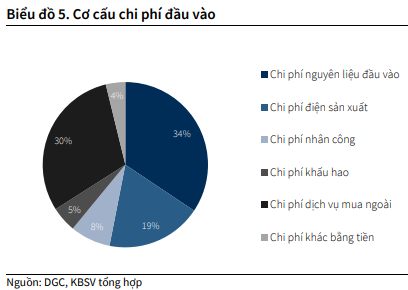

- Để thu được 1 tấn phốt pho vàng thành phẩm, DGC cần tiêu thụ trung bình từ 11 - 12 tấn quặng Apatit. Do chất lượng quặng chủ yếu là quặng loại III cùng với quá trình sản xuất tiêu tốn nhiều điện năng, chi phí nguyên vật liệu và chi phí điện sản xuất thường chiếm hơn một nửa tổng chi phí đầu vào.

- Giá điện công nghiệp Việt Nam ở mức tương đối thấp so với các nước sản xuất phốt pho lớn. Mặc dù giá các nguyên liệu sơ cấp như than và dầu khí tăng cao, việc EVN cam kết sẽ không tăng giá điện trong năm 2022 sẽ giúp cho phốt pho Việt Nam duy trì lợi thế cạnh tranh.

2. Giá bán hóa chất được kỳ vọng duy trì ở mức cao so với cùng kỳ.

Nguồn cung phốt pho vẫn tiếp tục thiếu hụt trong ngắn hạn do:

- Không có thêm dự án nâng cấp lớn nào được triển khai trên thế giới trong giai đoạn 2022-2024

- Trung Quốc hạn chế xuất khẩu các sản phẩm gốc phốt pho nhằm cải thiện tình trạng ô nhiễm môi trường và đảm bảo nguồn cung trong nước và an ninh lương thực.

- Các lệnh trừng phạt cấm vận của phương Tây cùng với lệnh hạn chế xuất khẩu của Nga làm trầm trọng hơn tình trạng thiếu hụt phốt pho toàn cầu.

*Tình trạng thiếu hụt phốt pho dự kiến sẽ kéo dài đến hết quý 2. Việc này đẩy giá Phốt pho vàng trên thị trường thế giới tăng vọt; giá phốt pho vàng tại thị trường Việt Nam cũng tăng theo.

3. Nhu cầu tiêu thụ phốt pho toàn cầu được dự báo sẽ tiếp tục duy trì ở mức cao trong năm 2022

- Nông nghiệp: Nga tiếp tục áp đặt hạn ngạch xuất khẩu phân bón từ tháng 7 đến tháng 12/2022 nhằm đảm bảo nguồn cung trên thị trường nội địa và ngăn chặn tình trạng giá lương thực, thực phẩm tại nước này tăng cao sẽ khiến tình trạng thiếu hụt nguồn cung phân bón trên toàn cầu hiện nay trở nên trầm trọng hơn, đẩy giá phân bón tiếp tục tăng.

- Nhu cầu tiêu thụ chip và các nguyên liệu sản xuất chất bán dẫn duy trì ở mức cao: Trong lĩnh vực sản xuất chất bán dẫn (chip), phốt pho được sử dụng để làm tăng khả năng dẫn điện của linh kiện điện tử. Mặc dù các nhà sản xuất linh kiện điện tử lớn như Nhật Bản, Đài Loan,… đã đẩy mạnh đầu tư và nâng công suất của nhiều nhà máy, nguồn cung chất bán dẫn vẫn sẽ chưa thể cải được cải thiện đến hết năm 2022.

- Pin xe điện: Phốt pho vàng và axit photphoric điện tử - sản phẩm từ phốt pho vàng – hiện cũng là nguyên liệu thô quan trọng trong quá trình sản xuất pin xe điện. Công ty tư vấn Wood Mackenzie dự báo sản lượng lithium iron phosphate toàn cầu có thể tăng gấp 5 lần lên 750.000 tấn vào năm 2030 đến từ ngành sản xuất pin xe điện, trong đó ước tính sẽ cần 150.000 tấn phốt pho vàng, tương đương 13% sản lượng toàn cầu năm 2020.

4. Tiếp tục đà tăng trưởng nhờ các dự án lớn

Dự án Tổ hợp Hoá chất Đức Giang – Nghi Sơn đưa vào vận hành trong năm 2025. Tổng mức đầu tư của dự án là 12.000 tỷ đồng, diện tích mặt bằng dự kiến sử dụng là 80 ha. Dự án được chia thành 2 giai đoạn:

Giai đoạn 1: mức đầu tư 10.000 tỷ đồng, sử dụng 60 ha mặt bằng, tổng công suất 390.000 tấn/năm

Giai đoạn 2: mức đầu tư 2.000 tỷ đồng, sử dụng 20 ha mặt bằng, tổng công suất 250.000 tấn/năm.

Doanh thu và lợi nhuận dự kiến giai đoạn 1 của dự án lần lượt khoảng 8.723 tỷ và 1.800 tỷ; thu hút 1.500 lao động; thời gian thu hồi vốn dự kiến là 6 năm. Dự án được kỳ vọng sẽ là động lực tăng trưởng trong trung hạn của DGC.

Khai thác quặng Bô xít dự kiến là mảng sản xuất chiến lược tiếp theo của DGC.

Ngày 21/03, DGC đã thông qua quyết định thành lập công ty TNHH MTV Hoá Chất Đức Giang – Đăk Nông với vốn điều lệ 300 tỷ đồng. Ngành nghề hoạt động chính của công ty là khai thác, chế biến quặng bô xít và sản xuất kim loại màu. Đây cũng là mảng sản xuất chiến lược tiếp theo sẽ được DGC chú trọng triển khai trong thời gian tới.

Rủi ro đầu tư

- Giá phốt pho và phân bón giảm nhanh hơn dự kiến.

- Chi phí đầu vào tăng cao: giá than cốc và lưu huỳnh đang có dấu hiệu tăng mạnh trở lại do tình hình chiến sự Nga và Ukraine; đồng thời đối mặt rủi ro về việc tăng giá điện tại Việt Nam trong tương lai.

- Thuế suất được đánh giá là một rủi ro lớn đối với công ty khi nguyên liệu đầu vào và sản phầm đầu ra đều có tác động lớn đến môi trường và tài nguyên. Do vậy rủi ro tăng thuế có thể ảnh hưởng đến kết quả kinh doanh công ty.

DỰ PHÓNG KẾT QUẢ KINH DOANH

Tham khảo SSIRS