DGC thay thế BVH - Cú hích mở đường cho làn sóng doanh nghiệp ngành sản xuất đổ bộ VN30

Xu hướng giảm tỷ trọng ngành tài chính trong VN30 là do quy tắc mới của Bộ chỉ số HOSE-Index phiên bản 4.0, giới hạn tỷ trọng vốn hóa một nhóm ngành không quá 40%. Điều này dẫn đến việc các cổ phiếu ngành tài chính, đặc biệt là nhóm ngân hàng, sẽ bị giảm tỷ trọng trong rổ VN30, và các ngành khác sẽ được tăng tỷ trọng tương ứng.

DGC là cái tên được nhiều tổ chức dự báo nhiều khả năng sẽ được thêm vào VN30, thay thế cho BVH (Bảo Việt) do không đạt yêu cầu về thanh khoản. Việc thay thế này cũng mở màn cho câu chuyện giảm tỷ trọng nhóm tài chính và tăng tỷ trọng các nhóm tương ứng lên. Đây cũng là tín hiệu rõ ràng cho thấy sự chuyển hướng trong cách nhìn nhận doanh nghiệp trụ cột của thị trường Việt Nam. Nếu trước đây, nhóm tài chính chiếm tỷ trọng áp đảo nhờ quy mô vốn hóa và thanh khoản thì nay xu thế đang nghiêng dần về các doanh nghiệp sản xuất, công nghiệp, năng lượng và hạ tầng – những lĩnh vực mang tính nền tảng, tạo giá trị bền vững và ít lệ thuộc vào chu kỳ tín dụng.

Trong bối cảnh Việt Nam đẩy mạnh thu hút FDI, phát triển công nghiệp, logistics và chuyển đổi số, thì những doanh nghiệp sở hữu hệ sinh thái tài sản chiến lược, có khả năng sản xuất, vận hành và tạo dòng tiền thật sẽ là nhóm được tái định giá đầu tiên. Và việc lọt vào VN30 không còn là “sân chơi riêng” của tài chính – ngân hàng, mà đang mở rộng cửa cho những tên tuổi có năng lực sản xuất và tài sản vững chắc.

GEX – KỲ LÂN HẠ TẦNG SỞ HỮU NHIỀU TÀI SẢN NGẦM LIỆU CÓ PHẢI CÁI TÊN TIẾP THEO ?

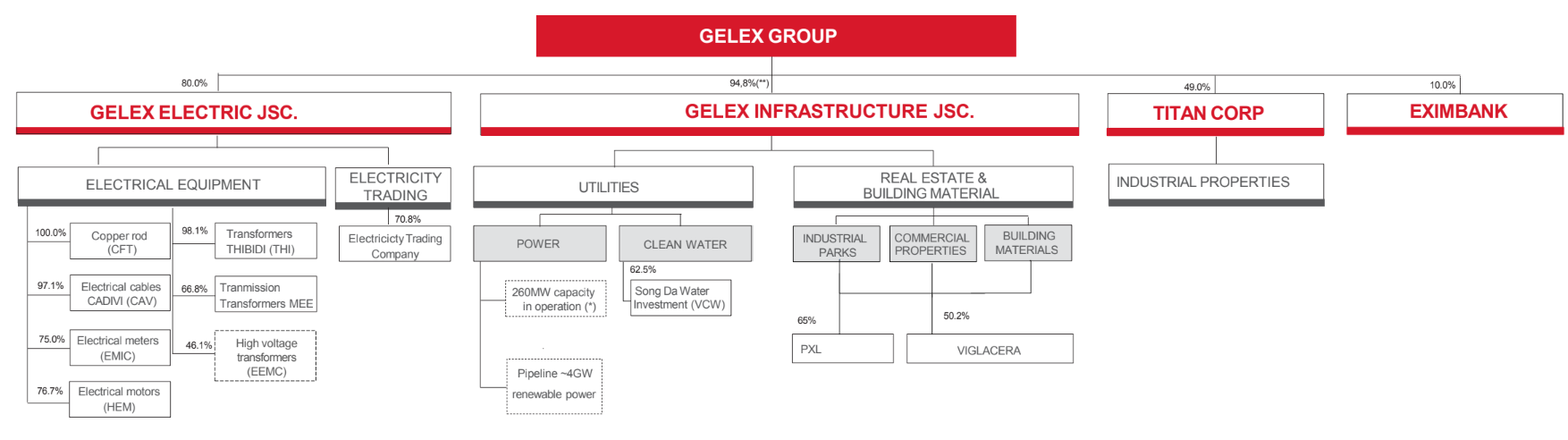

Sau quá trình tái cơ cấu sâu rộng, GEX hiện vận hành theo mô hình holdings với hai mũi nhọn chiến lược: GEE và GEI. Trong đó, GEE là phần đã niêm yết đang vận hành hệ thống năng lượng tái tạo, thủy điện, điện gió cùng mảng cáp điện qua Cadivi. GEI – mảng hạ tầng lại chính là “viên ngọc thô” chưa IPO nhưng chứa đựng khối tài sản ngầm cực kỳ lớn và có khả năng trở thành động lực tăng trưởng chính của toàn bộ hệ sinh thái Gelex trong giai đoạn tới. Bản thân GEX cũng là doanh nghiệp thuần về sản xuất và đang sở hữu hệ sinh thái rộng lớn trong các lĩnh vực hạ tầng và năng lượng, đây hứa hẹn là cái tên đáng chờ đợi với một vị trí trong VN30 nếu tỷ trọng nhóm doanh nghiệp sản xuất tiếp tục tăng lên.

Hệ sinh thái hạ tầng - năng lượng - tiện ích rộng lớn của GELEX (Nguồn: GELEX)

Mảng hạ tầng - GEI hiện nắm giữ những tài sản mang tính chiến lược hàng đầu Việt Nam. Đầu tiên là VGC – Viglacera, doanh nghiệp dẫn đầu về vật liệu xây dựng và sở hữu quỹ đất khu công nghiệp lớn nhất miền Bắc, vốn hóa thị trường khoảng 25.000 tỷ đồng. Đây là một tài sản đã niêm yết nhưng phần lớn giới đầu tư chưa liên hệ rõ rằng GEX sở hữu chi phối thông qua GEI.

Mảng BĐS KCN của GELEX

Với hơn 25 năm kinh nghiệm hoạt động, GELEX (thông qua Tổng Công ty Viglacera - VGC) đã khẳng định vị thế là một trong những nhà phát triển bất động sản khu công nghiệp hàng đầu Việt Nam. Hiện tại, VGC đang vận hành 16 khu công nghiệp với tổng diện tích hơn 4.500 ha đất, tạo ra một quỹ đất công nghiệp khổng lồ, đáp ứng nhu cầu sản xuất đa dạng của các doanh nghiệp trong và ngoài nước.

Năng lực và uy tín của GELEX/VGC được minh chứng rõ rệt qua khả năng thu hút hơn 20 tỷ USD vốn đầu tư trực tiếp nước ngoài (FDI). Đây là một con số ấn tượng, phản ánh sức hấp dẫn vượt trội của các khu công nghiệp do VGC phát triển, cũng như môi trường đầu tư thuận lợi mà họ kiến tạo nên. Đặc biệt, danh mục khách hàng của VGC bao gồm nhiều tên tuổi đình đám toàn cầu như Samsung, Canon, Amkor, Hyosung và BYD… Sự hiện diện của các tập đoàn đa quốc gia này không chỉ là bảo chứng cho chất lượng hạ tầng và dịch vụ của VGC mà còn khẳng định khả năng đáp ứng những tiêu chuẩn khắt khe nhất của các nhà đầu tư lớn.

Tiếp theo là Nhà máy nước Sông Đà – nhà cung cấp toàn bộ nước sạch cho TP Hà Nội. Dù chưa niêm yết hay định giá chính thức, nhưng nếu so sánh với thương vụ Sông Đuống bán lại cho nhà đầu tư Thái Lan (deal định giá khoảng 9.000 tỷ), thì giá trị của Sông Đà – với quy mô và hiệu quả hoạt động vượt trội – hoàn toàn có thể dao động quanh vùng 8.000 tỷ đồng.

Chưa dừng lại ở đó, GEX còn sở hữu chuỗi tổ hợp Long Sơn 1.000 ha. Đây được coi là dự án chiến lược làm thay đổi hoàn toàn câu chuyện về GEI khi tổ hợp này bao gồm: khu công nghiệp điện khí, cảng nước sâu và trung tâm dữ liệu lớn nhất Việt Nam, với tổng mức đầu tư dự kiến khoảng 80.000 tỷ đồng. Dự án đã thu hút sự tham gia của các đối tác tầm cỡ quốc tế như Temasek (Singapore) và Frasers Property (Thái Lan). Trong bối cảnh ASEAN đang trở thành trung tâm dịch chuyển chuỗi cung ứng và bùng nổ nhu cầu trung tâm dữ liệu, Long Sơn rõ ràng có khả năng trở thành “hub logistics và data” hàng đầu khu vực.

Khu tổ hợp Long Sơn của GELEX (Nguồn: GELEX)

Ngoài ra, GEI còn sở hữu danh mục bất động sản thương mại hạng A có vị trí cực kỳ đắc địa. Điển hình như Khách sạn Melia Hà Nội với diện tích 1,5 ha, định giá khoảng 15.000 tỷ, và Fairmont (10 Trần Nguyên Hãn, Hà Nội) – 1 ha mặt tiền trung tâm phố cổ, định giá ~20.000 tỷ. Cộng với 8 tòa nhà văn phòng khác trải dài cả nước, tổng tài sản bất động sản của GEI có thể lên đến hàng chục nghìn tỷ đồng.

Tổng hợp lại, giá trị tài sản “ngầm” của GEI ước tính dao động từ 90.000 – 110.000 tỷ đồng, nhưng hiện vẫn chưa phản ánh vào vốn hóa của GEX – đơn giản vì GEI chưa IPO. Chính vì vậy, kế hoạch niêm yết GEI trong thời gian tới được xem là “cú hích chiến lược”, giúp thị trường chính thức định giá lại toàn bộ hệ sinh thái Gelex. GEX – với vai trò là công ty mẹ, nắm chi phối GEI – chắc chắn sẽ là bên hưởng lợi lớn nhất từ quá trình tái định giá này.

Trong khi đó, trụ cột GEE – đại diện cho mảng năng lượng đang duy trì dòng tiền đều và lợi nhuận ổn định từ các dự án thuỷ điện, điện gió, điện mặt trời và mảng sản xuất dây cáp qua Cadivi (CAV). CAV hiện đang nắm giữ ~40% thị phần dây cáp điện cả nước, EPS năm 2024 ước tính ~40.000 đồng/cp. Với định giá hợp lý theo chuẩn các doanh nghiệp sản xuất đầu ngành (P/E ~15 lần), vốn hóa của CAV hoàn toàn có thể đạt 30.000 tỷ đồng (~1,2 tỷ USD). Đây cũng là cơ sở để GEE – công ty con của GEX được HSBC phê duyệt khoản vay với định giá cổ phiếu 100.000 đồng/cp. Việc một định chế tài chính quốc tế chấp thuận cho vay dựa trên cổ phiếu với định giá cao không đơn giản – nó chứng tỏ tài sản, tài chính và năng lực minh bạch của GEX là hoàn toàn đủ tin cậy.

Ở tầm vĩ mô, GEX đang hưởng cả 3 yếu tố “thiên thời – địa lợi – nhân hòa”. Thiên thời: làn sóng FDI tiếp tục dịch chuyển vào Việt Nam, kéo theo nhu cầu khu công nghiệp, logistics và data center tăng mạnh. Địa lợi: quỹ đất KCN và tài sản bất động sản của GEI đều nằm ở những vị trí trọng điểm – từ Hà Nội, Bắc Ninh đến Long Sơn. Nhân hòa: cấu trúc tài chính đang ngày càng minh bạch hơn, năng lực huy động vốn quốc tế được kiểm chứng qua thương vụ HSBC, ban điều hành thể hiện rõ chiến lược tái cấu trúc để unlock giá trị cổ đông.

Giá trị GEX và các công ty con không ngừng gia tăng, phản ánh kỳ vọng ngày càng lớn của thị trường vào một hệ sinh thái hiếm hoi sở hữu đủ cả ba trụ cột chiến lược: Hạ tầng – Năng lượng – Tiện ích. Mô hình “kiềng ba chân” này giúp GEX không chỉ đứng vững, mà còn đón đầu ba xu hướng phát triển mang tính nền tảng của nền kinh tế: đầu tư hạ tầng trọng điểm, quy hoạch điện VIII và tốc độ đô thị hóa tăng tốc trong thập kỷ tới.

Tại thời điểm hiện tại, vốn hóa GEX chỉ dao động quanh 16.000 – 20.000 tỷ, trong khi tài sản hợp nhất nếu GEI IPO có thể đạt vùng 60.000 – 70.000 tỷ, chưa kể tới tiềm năng tăng trưởng dài hạn từ các dự án đang triển khai. Nếu thị trường định giá lại hợp lý toàn bộ hệ sinh thái Gelex, mức vốn hóa 60.000 – 70.000 tỷ là hoàn toàn khả thi, và kéo theo đó là mức giá cổ phiếu >100.000 đồng/cp – không còn là “giấc mơ”, mà là logic tài chính có cơ sở.

GEX là một case điển hình của việc mở khoá tài sản ngầm, nơi mà tài sản thực, dòng tiền thật và chiến lược tăng trưởng dài hạn đang dần lộ diện. Trong bối cảnh thị trường tìm kiếm những cổ phiếu có nền tảng tài sản vững chắc, định giá thấp và tiềm năng tăng trưởng dài hạn – GEX đang là một trong những ứng viên sáng giá nhất để trở thành “câu chuyện đầu tư lớn” của giai đoạn 2025–2026 trở đi. Với tiềm năng tăng trưởng vững vàng, GEX xứng đáng có một vị trí đại diện cho nhóm ngành sản xuất trong rổ VN30 trong tương lai. Đây cũng là cơ hội để GEX tiếp cận được những quỹ lớn tỷ USD, góp phần củng cố nội lực mạnh mẽ và đưa GEX lên tầm cao mới.