Đội ngũ phân tích BPC kính gửi quý khách hàng thân thiết

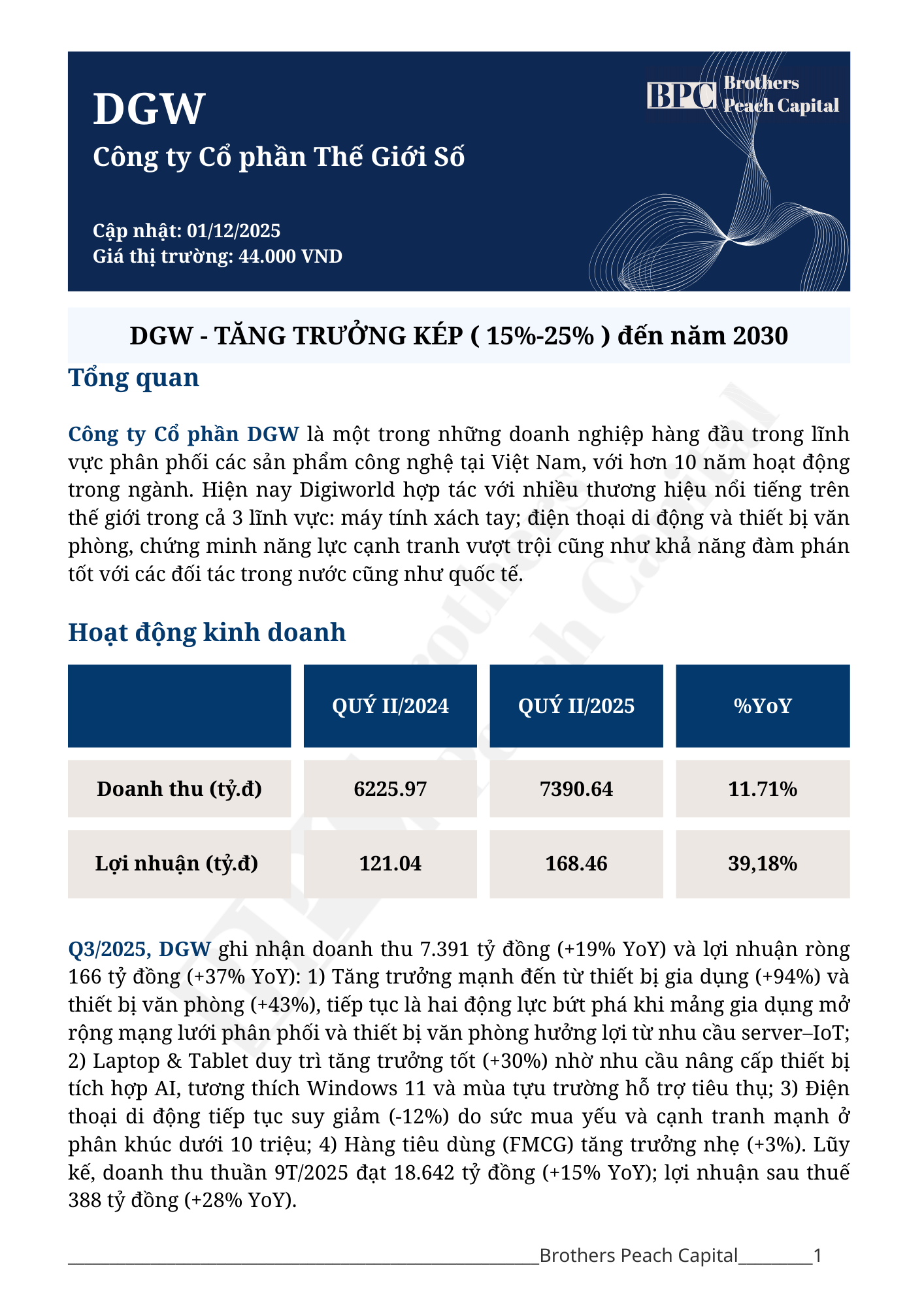

Báo cáo phân tích triển vọng DGW trong chu kỳ mới

Cập nhật ngày 01/12/2025.

Trân trọng !!!

Chúc cả nhà đầu tư hiệu quả, thành công trong kỷ nguyên mới !!!

Đội ngũ phân tích BPC kính gửi quý khách hàng thân thiết

Báo cáo phân tích triển vọng DGW trong chu kỳ mới

Cập nhật ngày 01/12/2025.

Trân trọng !!!

Chúc cả nhà đầu tư hiệu quả, thành công trong kỷ nguyên mới !!!

Quan điểm mọi người thế nào - cùng trao đổi với mình nhé

Hôm nay ( 01/12 ) Quốc hội sẽ thảo luận về dự thảo quy định một số cơ chế, chính sách tháo gỡ khó khăn cho thị trường BĐS , vướng mắc trong tổ chức thi hành Luật Đất đai.

Theo kế hoạch làm việc của Kỳ họp thứ 10, Quốc hội khóa XV, hôm nay, 1/12, Quốc hội sẽ làm việc về 3 dự án luật: Luật sửa đổi, bổ sung một số điều của Luật Địa chất và khoáng sản, Luật Chuyển đổi số, Luật Đất đai. Cụ thể, buổi sáng, Quốc hội thảo luận ở hội trường về dự án Luật sửa đổi, bổ sung một số điều của Luật Địa chất và khoáng sản. Bộ trưởng Bộ Nông nghiệp và Môi trường giải trình, làm rõ một số vấn đề đại biểu Quốc hội nêu. Buổi chiều, từ từ 14 giờ 00 đến 16 giờ 20, Quốc hội thảo luận ở hội trường về dự án Luật Chuyển đổi số. Bộ trưởng Bộ Khoa học và Công nghệ giải trình, làm rõ một số vấn đề đại biểu Quốc hội nêu. Từ 16 giờ 20 đến 17 giờ 45, Quốc hội thảo luận ở hội trường về dự thảo Nghị quyết của Quốc hội quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai. Bộ trưởng Bộ Nông nghiệp và Môi trường giải trình, làm rõ một số vấn đề đại biểu Quốc hội nêu./.

Tiền gửi lập đỉnh nhưng không đủ: Cơ chế tạo tiền hé lộ câu chuyện phía sau

Từ năm 2019, tiền gửi dân cư tăng từ khoảng 4,5 triệu tỷ đồng lên 7,83 triệu tỷ đồng, còn tiền gửi của tổ chức kinh tế từ xấp xỉ 3,3 triệu tỷ đồng lên 8,35 triệu tỷ đồng. Riêng năm 2024, tổng huy động tăng 10%, sau đó tăng tiếp 10% trong 9 tháng đầu năm 2025, phản ánh quy mô bảng cân đối ngân hàng tiếp tục mở rộng cùng sự gia tăng của nền kinh tế.

tiengui_tckt_dancu_2019_2025_line_nqs_final.png

Diễn biến tiền gửi dân cư và tiền gửi tổ chức kinh tế (2019 – 09/2025).

Trong cơ cấu tiền gửi, tỷ lệ tiền gửi không kỳ hạn (CASA) của 27 ngân hàng niêm yết đạt 21,5% vào cuối quý III/2025. Phần còn lại chủ yếu là tiền gửi có kỳ hạn với chi phí vốn cao hơn nhưng ổn định hơn về thời hạn.

casa_27_nganhang_30092025_gradient_3d_cambria.png

Bảng xếp hạng tỷ lệ CASA của 27 ngân hàng niêm yết (30/09/2025).

Tỷ trọng CASA tăng lên và ngày càng chiếm phần lớn hơn trong tổng tiền gửi của hệ thống ngân hàng chủ yếu vì số tiền nằm lại trên tài khoản thanh toán của cả dân cư và doanh nghiệp đều lớn hơn những năm trước.

Ở khu vực dân cư, phần tiền phục vụ nhận lương, chi tiêu và giao dịch hằng ngày được giữ lại nhiều hơn trên tài khoản ngân hàng thay vì chuyển hết sang tiền gửi có kỳ hạn. Xu hướng thanh toán không dùng tiền mặt phát triển mạnh cũng làm lượng tiền quay vòng qua tài khoản ngày càng lớn.

Với doanh nghiệp, tiền gửi gắn chặt với chu chuyển vốn lưu động nên phần lớn dòng tiền thu – chi luôn nằm trên tài khoản thanh toán. Khi đơn hàng, tồn kho và nhu cầu vốn lưu động thay đổi theo chu kỳ sản xuất – kinh doanh, số dư tiền gửi doanh nghiệp biến động theo mùa vụ nhưng nhìn chung bám theo quy mô giao dịch ngày càng mở rộng của nền kinh tế.

Tỷ lệ tiền mặt/M2 giảm liên tục những năm gần đây cho thấy một phần giao dịch vốn dùng tiền mặt đã chuyển sang thanh toán điện tử. Dòng tiền vì vậy ít rời khỏi hệ thống ngân hàng, làm số dư trên tài khoản thanh toán cao hơn và kéo tỷ trọng CASA trong tổng tiền gửi tăng tương ứng.

Còn về cơ chế, bản chất tăng trưởng dài hạn của tiền gửi ngân hàng hình thành từ chính hoạt động cho vay của hệ thống ngân hàng thương mại.

Mỗi khoản tín dụng mới làm bảng cân đối phình ra ở cả hai phía: tài sản tăng lên dưới dạng dư nợ cho vay, còn nguồn vốn tăng lên dưới dạng tiền gửi của người nhận tiền hoặc của bên được thanh toán. Khi khoản vay được giải ngân, dòng tiền dịch chuyển qua nhiều tài khoản khác nhau nhưng phần lớn vẫn nằm lại trong hệ thống ngân hàng.

Doanh nghiệp và cá nhân sử dụng khoản vay để thanh toán cho nhà cung cấp, chi lương, nộp thuế hay mua hàng hóa – dịch vụ; những người nhận khoản thanh toán đó lại gửi tiền vào tài khoản của mình.

Ở quy mô toàn hệ thống, dòng tiền chủ yếu luân chuyển giữa các tài khoản ngân hàng, chỉ một phần nhỏ rời khỏi hệ thống dưới dạng tiền mặt hoặc thanh toán xuyên biên giới. Vì vậy, mỗi chu kỳ mở rộng tín dụng gần như luôn kéo theo một mặt bằng tiền gửi mới cao hơn.

Tiền gửi do đó không chỉ tăng vì lãi suất huy động, mà còn phản ánh trực tiếp quy mô tín dụng và nhịp giao dịch của nền kinh tế. Khi tín dụng tăng nhanh, tiền gửi thường tăng tương ứng nhờ cơ chế tạo tiền, dù tốc độ giữa hai bên có thể không hoàn toàn đồng pha.

Ngay cả trong bối cảnh tín dụng tăng nhanh hơn huy động, tiền gửi vẫn liên tục lập đỉnh vì dòng tiền sau khi giải ngân luôn quay lại hệ thống ngân hàng. Tuy vậy, chênh lệch giữa tín dụng và tiền gửi vẫn tồn tại và có xu hướng nới rộng, buộc nhiều ngân hàng phải tăng huy động kỳ hạn dài hơn, đẩy mạnh phát hành giấy tờ có giá và sử dụng các kênh OMO cùng thị trường liên ngân hàng để bảo đảm an toàn thanh khoản.

Cập nhập tình hình lãi suất:

Bank đã tăng lãi suất cho vay, nhiều Bank đã lên mức lãi suất ưu đãi 9% và thả nổi là 12% trong khi lúc trước là 7% ưu đãi và 10% thả nổi. Cùng với 1 số Bank cũng đã hết room tín dụng cho giai đoạn cuối năm, nên việc cho vay là không thể. Hệ thống Bank cũng đang khá căng thanh khoản cuối năm do nhu cầu rút tiền của người dân và doanh nghiệp để phục vụ cho công việc chi trả tiền của họ buộc Bank phải tăng lãi suất để thu hút thêm tiền gửi.

→ Đây là lý do tại sao đợt này nhóm Bank chững lại không tăng. Tuy nhiên sang 2026, để làm được mục tiêu GDP tăng trưởng 10% của Chính phủ thì room tín dụng của Bank sẽ lại nở và được bơm thanh khoản. Chờ TT chỉnh chúng ta sẽ quan sát để tham gia nhóm Bank cho chu kỳ 6t đầu 2026 nhé cả nhà

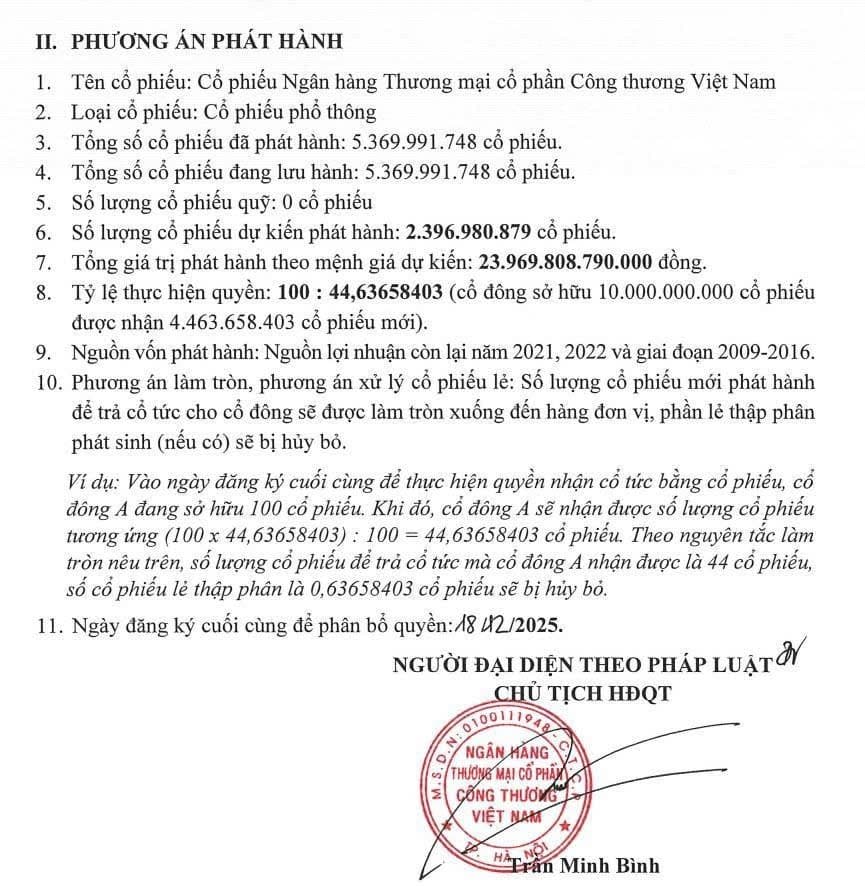

NHNN đã cho phép VietinBank tăng vốn điều lệ thêm 24.000 tỷ đồng bằng hình thức phát hành cổ phiếu để trả cổ tức. Vốn điều lệ của ngân hàng này dự kiến sẽ lên gần 77.670 tỷ đồng.

Dự báo mới nhất của các tổ chức về GDP của Việt Nam, thấp nhất cũng từ 7.3% trở lên.

Recap về buổi Roadshow IPO HPA - Nông nghiệp Hoà Phát ngày 1/12:

Dàn ban lãnh đạo đều là những anh chị kì cựu của HPG. Anh Thắng chủ tịch HĐQT, chị Vân TGĐ, chị Vân phó TGĐ đều rất chân chất và cực kì tâm huyết. Đặc biệt chị Nguyễn Vân phó TGĐ đã có những câu trả lời cực kì chi tiết cho các NĐT về mảng chăn nuôi heo - mảng đem lại doanh thu và lợi nhuận lớn nhất cho HPA.

HPA làm chuẩn chỉ từ đầu, và đặt các mục tiêu thận trọng. Với ngành chăn nuôi ở VN, không phải cứ mở rộng quy mô nhanh là sẽ thành công. Như anh Thắng có chia sẻ thì làm mảng nông nghiệp chu kì như lên khủng long xuống kiến ![]()

Một số thông tin ngoài lề tại buổi Roadshow IPO HPA:

Giá vốn heo thương phẩm xuất chuồng của HPA ~ 42k/kg. Giá thị trường heo hơi ngày hôm nay là 59-60k/kg.

HPA đang triển khai thêm 2 trang trại chăn nuôi heo trong năm 2026. Tức là NĐT mua IPO HPA trong đợt này sẽ được hưởng lợi luôn từ điều đó.

HPG có thể sẽ thoái thêm 10% cho các quỹ, NĐT tổ chức. Thanh khoản giao dịch của HPA khi niêm yết có thế sẽ quanh 2-3tr cổ/phiên.

Mục tiêu LNST năm 2025 của HPA tự tin sẽ vượt 1500 tỷ.

Tại kỳ cơ cấu tháng 12:

FED TUNG TÍN HIỆU RẤT TÍCH CỰC CHO THỊ TRƯỜNG

Từ ngày 1/12/2025, Fed sẽ chính thức dừng hẳn việc hút tiền ra khỏi hệ thống. Đây là việc họ đã làm suốt 3 năm qua từ tháng 6/2022 đến nay thông qua việc để cho trái phiếu đáo hạn mà không chịu tái đầu tư trở lại. Hành động này đã khiến khoảng 2.2 tỷ USD thanh khoản bị rút khỏi thị trường nhằm kiềm chế lạm phát. Thậm chí có thời điểm, mỗi tháng Fed rút đều đặn khoảng 60 tỷ USD khi để trái phiếu đáo hạn mà không tái đầu tư.

Mặc dù FED chưa công bố việc sẽ nới lỏng chính sách tiền tệ, nhưng việc ngừng thắt chặt này đã là rất tốt cho thị trường tài chính toàn cầu, trong đó có Việt Nam.

Điển hình nhất phải kể đến việc giảm áp lực lên tỷ giá VND/USD. Khi Fed không hút USD nữa, nguồn cung USD trở nên dồi dào hơn và đồng tiền này sẽ bị yếu đi. Từ đó, áp lực tỷ giá hạ nhiệt. Việt Nam có thêm dư địa để bơm tiền hỗ trợ tăng trưởng kinh tế.

Ngay trong ngắn hạn, thông tin này cũng giúp tâm lý thị trường được hỗ trợ tích cực. Nhà đầu tư có niềm tin vào chu kỳ nới lỏng tiền tệ chắc chắn sẽ đầu tư mạnh tay hơn. Tiền ngoại cũng có thể quay trở lại các thị trường trong đó có Việt Nam khi mà USD dồi dào trở lại. Các doanh nghiệp yên tâm đẩy mạnh sản xuất nhờ chi phí vốn giảm đi giúp kinh tế phục hồi và giá cổ phiếu đi lên.

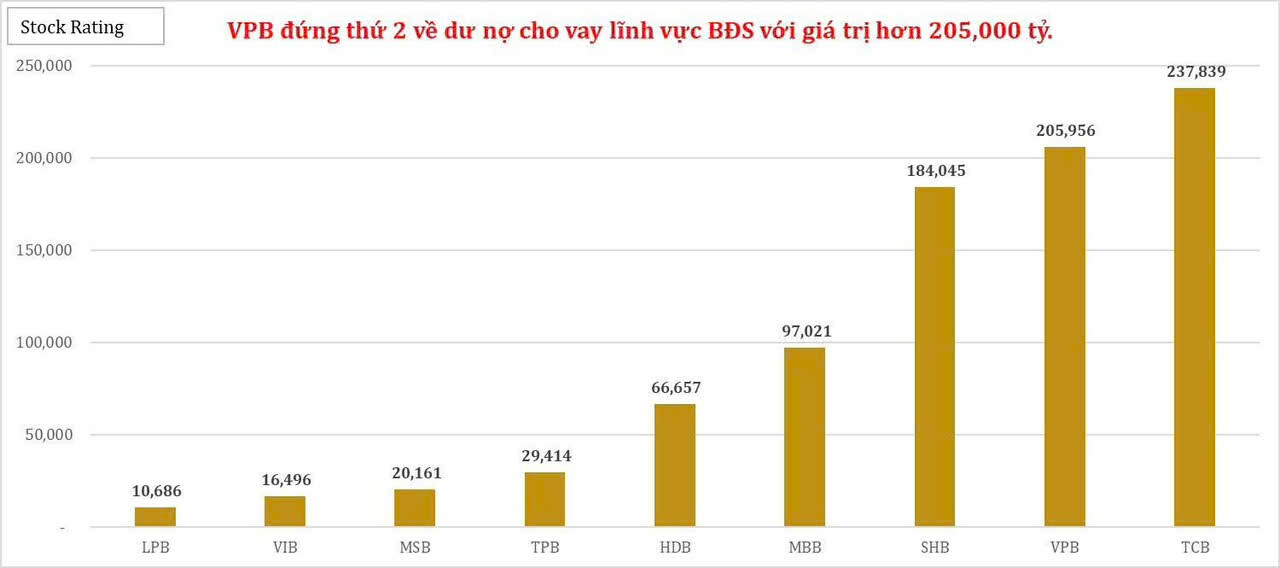

VPB đứng thứ 2 về dư nợ cho vay lĩnh vực BĐS với giá trị đạt hơn 205,000 tỷ.

Dựa trên số liệu từ các ngân hàng có công bố dư nợ lĩnh vực BĐS, TCB vẫn là ngân hàng có dư nợ lớn nhất về cho vay BĐS đạt 237,839 tỷ, VPB đứng thứ 2 với giá trị cho vay đạt 205,956 tỷ, SHB đứng thứ 3 đạt 184,045 tỷ.

MBB đứng thứ 5 với giá trị cho vay lĩnh vực BĐS đạt 97,021 tỷ, HDB đứng thứ 6 với dư nợ 66,657 tỷ.

Các ngân hàng như VCB, CTG, BID, ACB, STB,…. không công bố dư nợ cho vay lĩnh vực BĐS trong BCTC Q3/2025.

Chiều nay ce nhỉ

Hoán đổi USD/VND tạo kênh bổ sung VND cho ngân hàng

Hoán đổi USD/VND được NHNN thực hiện bằng hai giao dịch đồng thời: mua USD giao ngay và bán lại đúng lượng đó theo hợp đồng kỳ hạn 14 ngày. Ngày 4/12, NHNN công bố giao dịch với tỷ giá giao ngay 23.945 VND/USD, tỷ giá kỳ hạn 23.955 VND/USD, ngày giá trị 5/12 và đáo hạn sau 14 ngày.

Trên bảng cân đối, ngân hàng thương mại dùng USD làm tài sản bảo đảm để vay VND. Chênh lệch 10 đồng giữa tỷ giá giao ngay và kỳ hạn phản ánh chi phí vốn VND gắn với chênh lệch lãi suất hai đồng tiền trong 14 ngày. Với lãi suất USD liên ngân hàng khoảng 4%/năm ở kỳ hạn tương ứng, chi phí vốn VND qua giao dịch hoán đổi được ước tính quanh 5%/năm.

Với ngân hàng dư USD nhưng thiếu VND, hoán đổi USD/VND trở thành kênh vay VND kỳ hạn 14 ngày với chi phí thấp hơn vùng 7–8%/năm trên thị trường liên ngân hàng.

Về phía NHNN, nghiệp vụ này bơm VND ngắn hạn vào hệ thống trong khi tạm thời hút bớt USD, qua đó giảm lượng ngoại tệ sẵn có cho các giao dịch ngoài hệ thống ngân hàng. Sau 14 ngày, NHNN thu lại VND và hoàn trả USD, nên vị thế dự trữ ngoại hối ròng hầu như không thay đổi.

Tỷ giá giao ngay và kỳ hạn trong hoán đổi được ấn định thấp hơn đáng kể so với tỷ giá trên thị trường tự do, giúp các giao dịch chính thức bám sát vùng tỷ giá do NHNN công bố. Nguồn USD phục vụ hoán đổi đến từ tiền gửi ngoại tệ còn ở mức cao, đặc biệt tại các doanh nghiệp xuất khẩu, được dùng làm tài sản bảo đảm để tiếp cận VND ngoài kênh trái phiếu Chính phủ.

Trong bối cảnh này, các ngân hàng so sánh chi phí vốn giữa ba kênh: vay lẫn nhau trên thị trường liên ngân hàng, vay OMO bằng trái phiếu và vay VND qua hoán đổi USD/VND.

Ngân hàng nắm nhiều trái phiếu có xu hướng ưu tiên OMO với lãi suất 4,5%/năm; ngân hàng dư USD nhưng thiếu VND có thêm lựa chọn hoán đổi với chi phí khoảng 5%/năm, thay vì phải vay trên thị trường ở mức 7–8%/năm.

Khi NHNN cung cấp thêm VND qua hoán đổi với chi phí quanh 5%/năm, lãi suất VND trên thị trường có thể dịch chuyển về vùng chi phí vốn này, trong khi chênh lệch giữa lãi suất VND và USD thu hẹp dần từ mức trên 3 điểm phần trăm.

Trong bối cảnh lãi suất USD khoảng 3,9%/năm, triển khai hoán đổi ở quy mô lớn kéo mặt bằng lãi suất VND tiến gần vùng này. Việc nâng OMO lên 4,5%/năm được thực hiện song song, tạo dải chi phí vốn ngắn hạn mới cho VND quanh 4,5–5%/năm, thay cho vùng 4%/năm trước đây khi lãi suất liên ngân hàng đã vượt 7%/năm.