Tổng quan DHC

Đông Hải Bến Tre (DHC) là một trong những doanh nghiệp nội địa dẫn đầu tại Việt Nam trong lĩnh vực sản xuất giấy công nghiệp và bao bì carton.

Với vị thế đứng đầu khu vực phía Nam, thị trường hoạt động chính của công ty tập trung tại Đông Nam Bộ và Đồng bằng sông Cửu Long – khu vực xuất khẩu thủy sản và trái cây trọng yếu (chiếm 6-70% lượng xuất khẩu) của cả nước.

Chuỗi giá trị khép kín của DHC

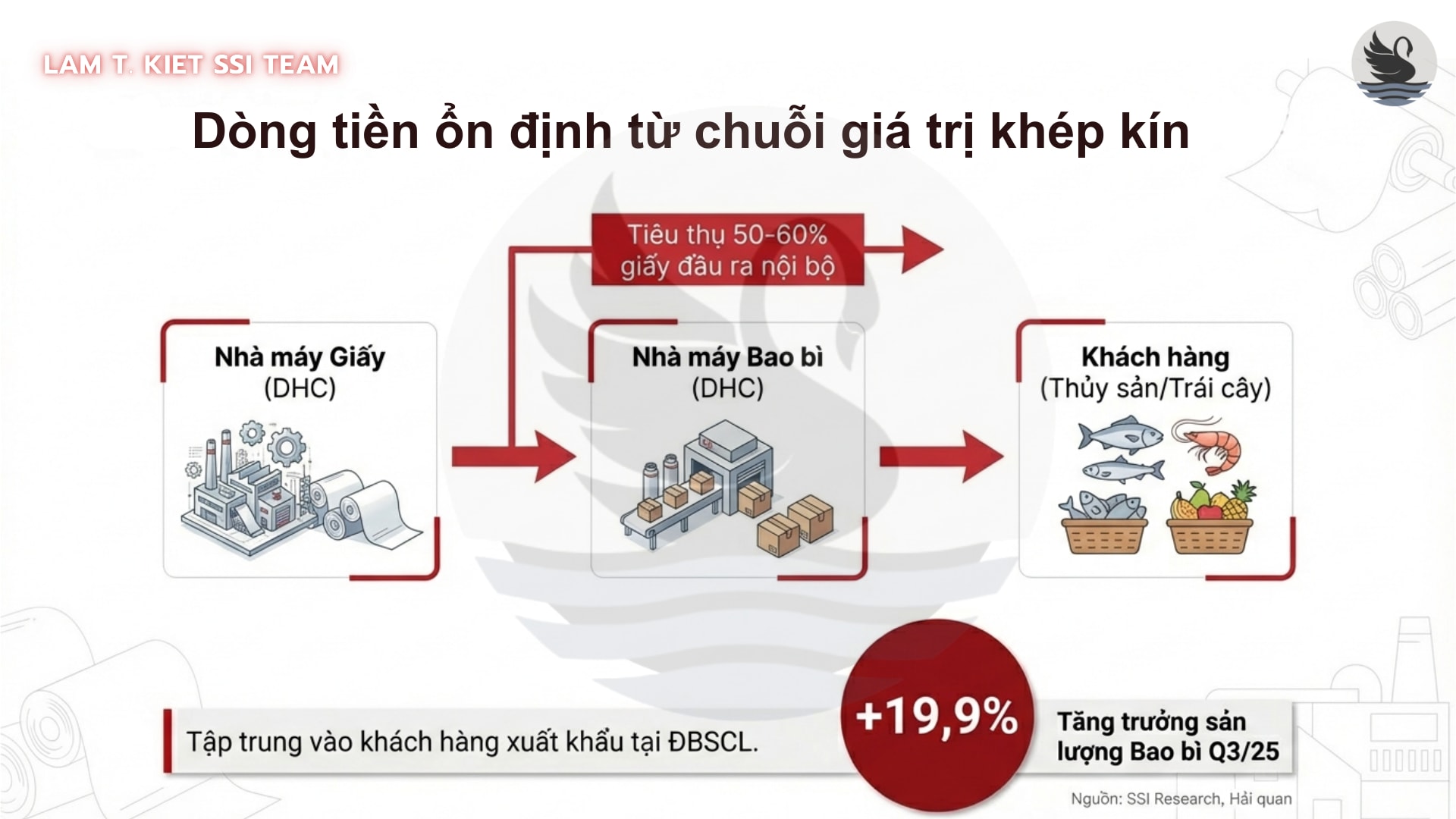

DHC bắt đầu từ giấy carton cũ, phần lớn nhập từ Mỹ, châu Âu, Nhật. Họ mang về xử lý tại nhà máy Giao Long để sản xuất ra giấy cuộn công nghiệp. Đây là mảng chiếm phần lớn doanh thu và đang chạy gần như hết công suất.

Từ chính giấy cuộn đó, DHC đưa sang nhà máy bao bì của mình để sản xuất thùng carton thành phẩm. Có khoảng 50–60% nguyên liệu giấy cho mảng bao bì là do họ tự cung cấp=> nên họ kiểm soát được chi phí và biên lợi nhuận rất tốt.

Cuối cùng, bao bì thành phẩm được bán chủ yếu cho doanh nghiệp xuất khẩu thủy sản, trái cây tập trung ở miền Nam. Nghĩa là DHC kiểm soát gần như trọn chuỗi từ đầu vào phế liệu đến chiếc thùng carton ra thị trường.

Hiện tại DHC sở hữu lợi thế cạnh tranh lớn nhờ năng lực quản trị tốt và hệ thống nhà máy giấy Giao Long 1 & 2 liên tục duy trì hiệu suất vận hành tối đa ở mức 100-115% công suất thiết kế kể từ năm 2020 đến nay

Luận điểm đầu tư chính

Bối cảnh Ngành - “Cú sốc nguồn cung”

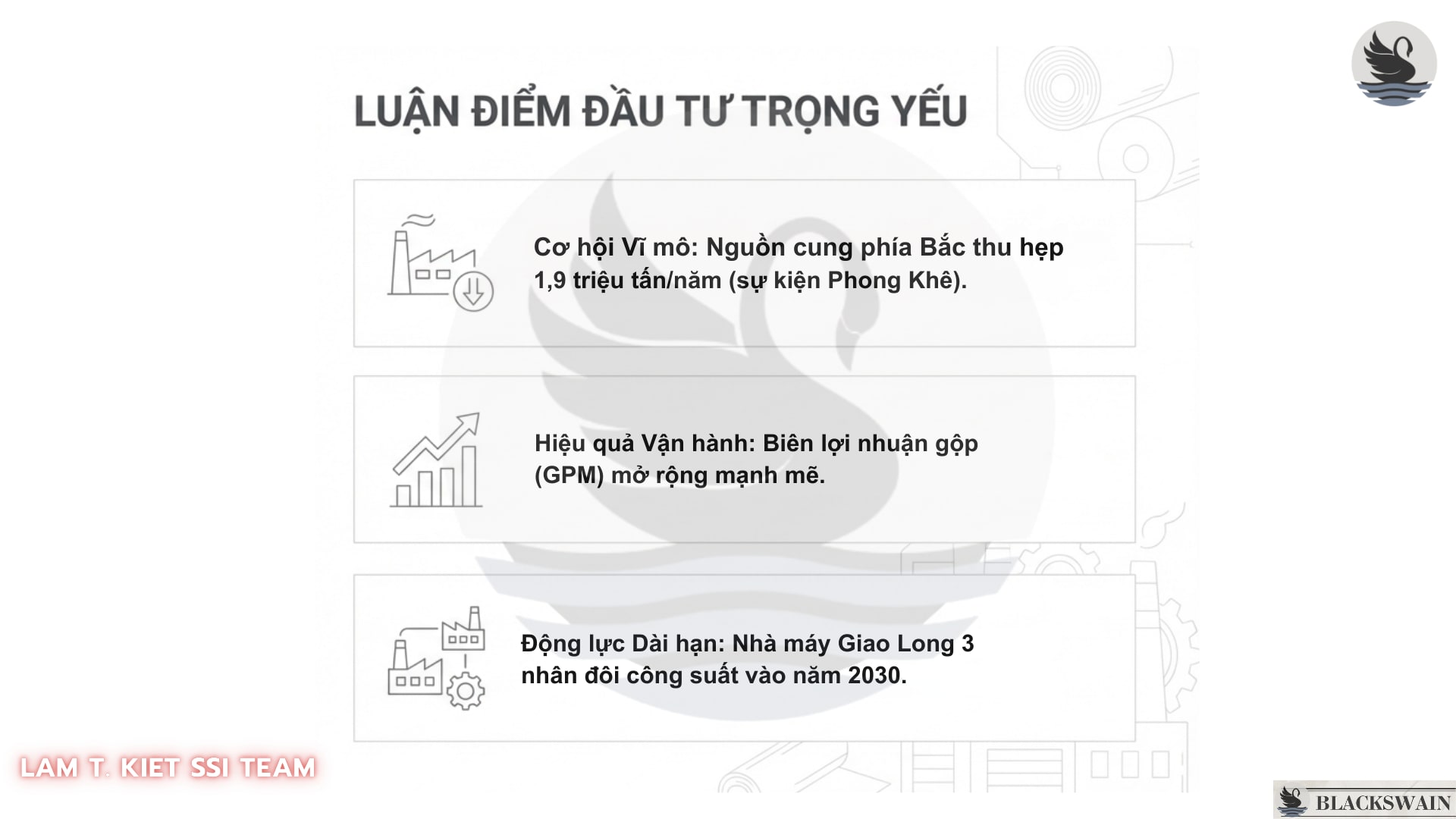

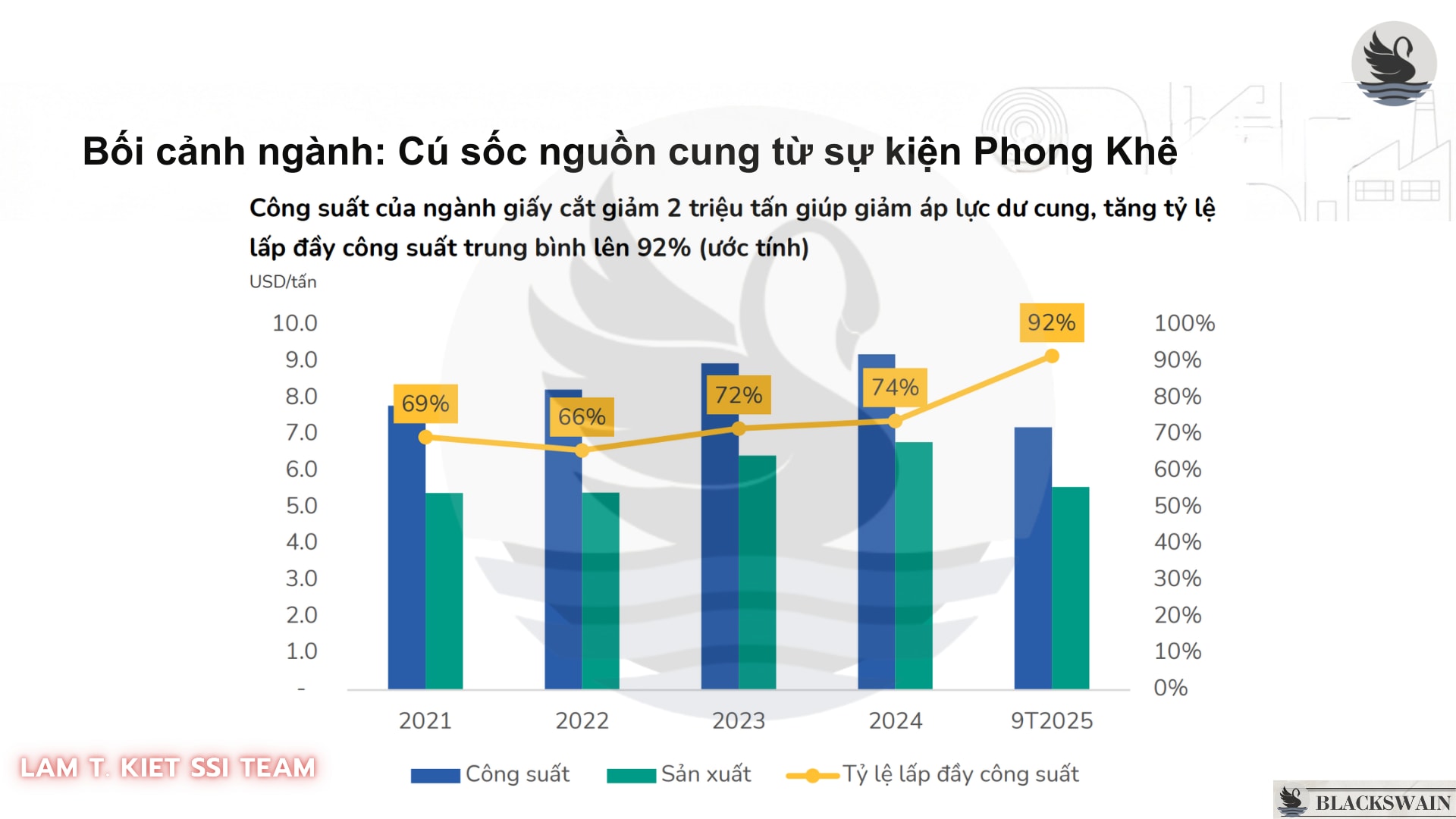

Từ đầu năm 2025, ngành giấy Việt Nam chứng kiến một sự kiện quan trọng khi tỉnh Bắc Ninh quyết liệt đóng cửa hơn 200 cơ sở sản xuất giấy tại làng nghề Phong Khê do không đạt tiêu chuẩn về xử lý nước thải.

=> Động thái này đã loại bỏ khoảng 2 triệu tấn công suất mỗi năm khỏi thị trường. tương đương với việc cắt giảm 22% tổng công suất thiết kế của toàn ngành giấy Việt Nam.

Đáng chú ý, khoảng 70-75% lượng công suất bị cắt giảm là giấy bao bì – mảng kinh doanh trọng tâm của DHC, giúp DHC giảm bớt áp lực cạnh tranh từ các đối thủ nhỏ lẻ, tự phát.

=> Tái cân bằng cung - cầu và hồi phục giá bán

Sự sụt giảm nguồn cung đột ngột này đã thay đổi hoàn toàn bức tranh thị trường:

Khiến Hiệu suất vận hành của ngành đạt kỷ lục: Tỷ lệ lấp đầy công suất toàn ngành đã tăng mạnh từ 74% năm 2024 lên tới 92% trong 9 tháng đầu năm 2025, mức cao nhất trong vòng 5 năm qua.=> Điều này cho thấy dư địa để tăng sản lượng của các nhà máy còn lại là khá hạn chế, tạo lợi thế cho các đơn vị có sẵn nguồn cung ổn định.

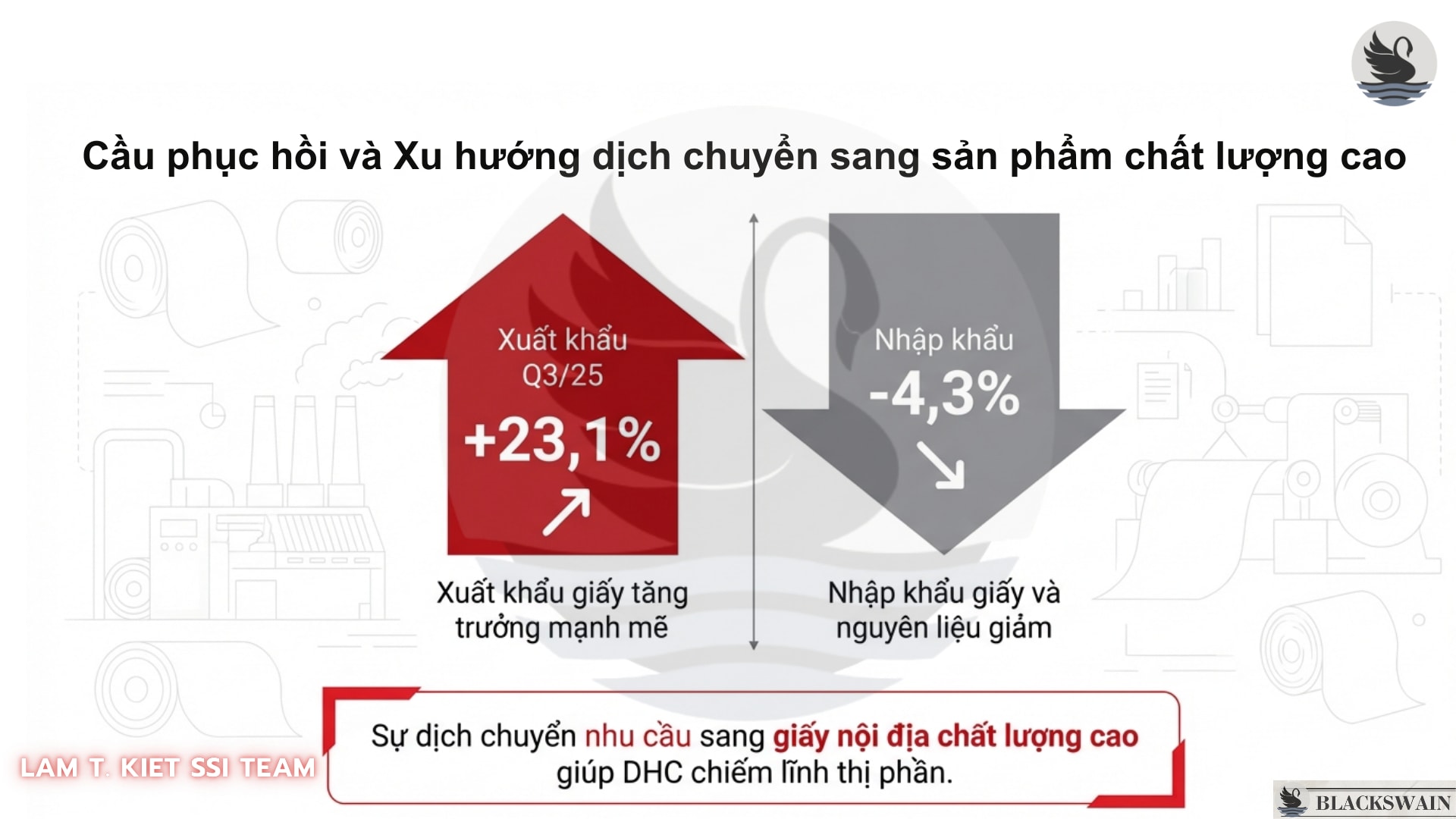

Thị trường quay lại trạng thái cân bằng: Tỷ lệ cung/cầu dần tiến về mức cân bằng sau nhiều năm cung vượt cầu, đồng thời sản lượng giấy nhập khẩu trong Quý 3/2025 giảm 4,3% so với cùng kỳ.

Sự kết hợp giữa nguồn cung nội địa thắt chặt và nhu cầu tiêu thụ phục hồi đã giúp cho giá bán bình quân bắt đầu hồi phục từ giữa cuối năm 2025, tạo điều kiện cho biên lợi nhuận của các doanh nghiệp đầu ngành như DHC cải thiện.

Mở tài khoản SSI, margin 1-3 dư nợ tới 70 tỷ

Cùng với đó là Xu hướng dịch chuyển sang sản phẩm chất lượng cao

Xu hướng chung của Thị trường không chỉ thay đổi về lượng mà còn đang thay đổi về chất:

-

Đầu tiên là Việc loại bỏ các cơ sở sản xuất lạc hậu, gây ô nhiễm là bước đi tất yếu giúp nâng cao chất lượng sản xuất chung của toàn ngành. => thanh lọc ngành

-

Thứ hai là thay thế hàng nhập khẩu: Ngành giấy đang có sự dịch chuyển sang nhóm sản phẩm “dẫn dắt bởi chất lượng” nhằm từng bước thay thế các dòng giấy giá trị gia tăng cao hiện vẫn đang phải nhập khẩu.

Ta có thể thấy là “cú sốc nguồn cung” từ Phong Khê đã khởi động cho một quá trình tái cấu trúc ngành theo hướng tập trung vào các doanh nghiệp lớn và bền vững. Nên là Những doanh nghiệp được quản trị bài bản, sở hữu quy trình xử lý chất thải hiện đại và năng lực sản xuất ổn định như DHC sẽ là nhóm hưởng lợi lớn nhất từ xu hướng này

Phục hồi biên lợi nhuận mạnh mẽ nhờ lợi thế quy mô và tối ưu chi phí

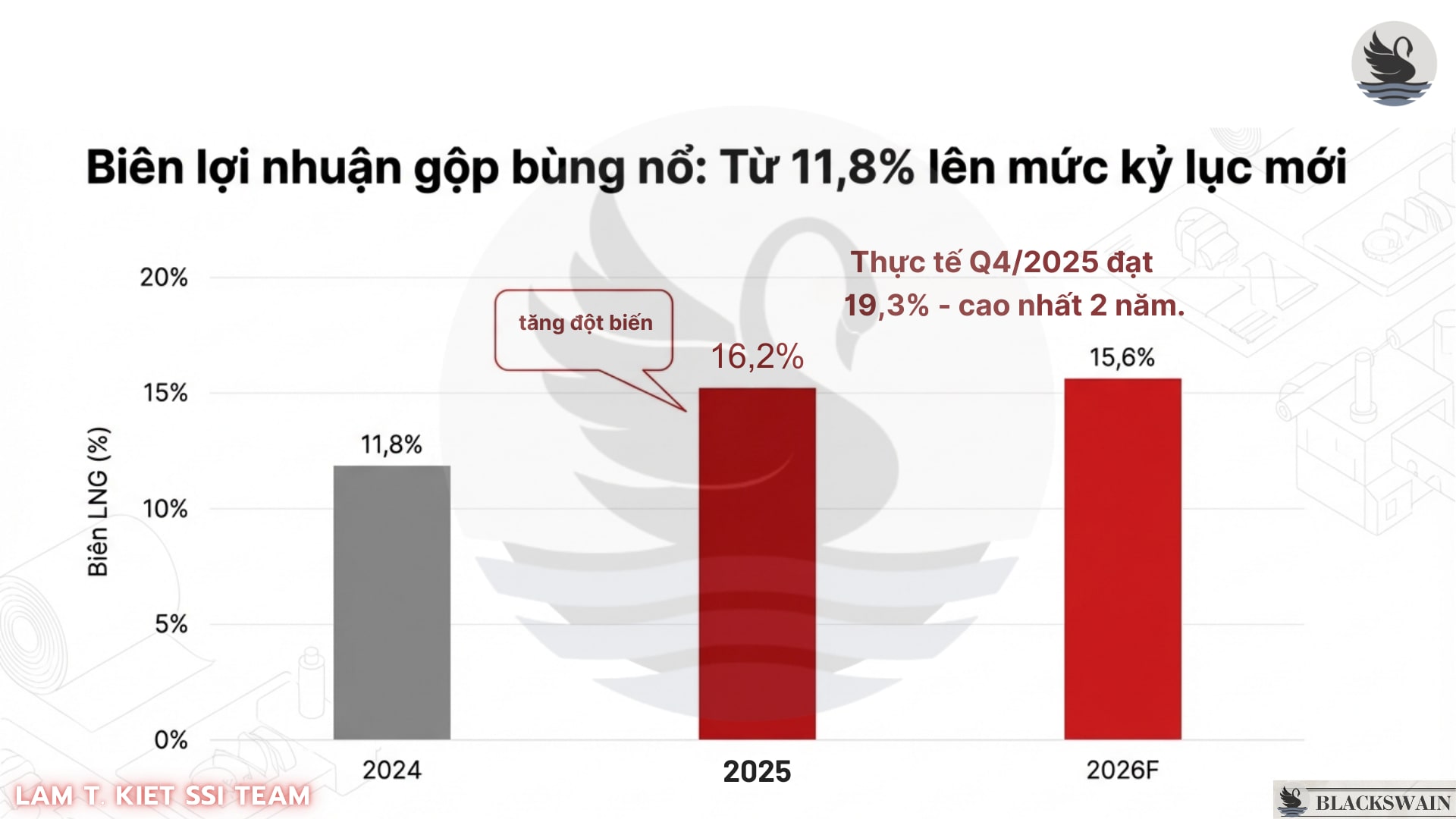

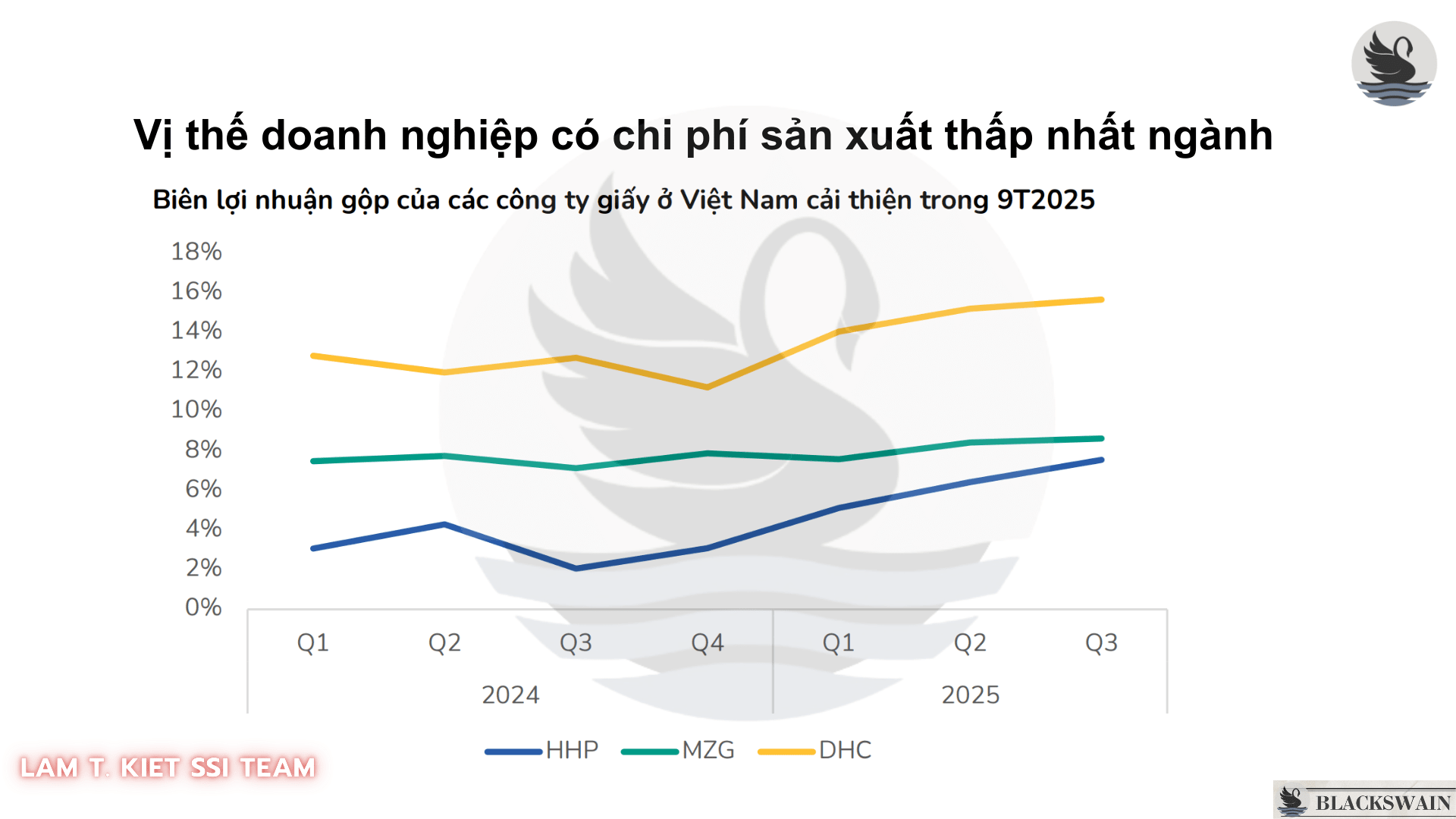

DHC đang ghi nhận sự hồi phục ấn tượng về khả năng sinh lời sau giai đoạn khó khăn của ngành: Biên lợi nhuận gộp đã tạo đáy ở mức 11,2% (Quý 4/2024) và tăng liên tiếp nhiều quý, đạt mức kỷ lục 19,3% vào Quý 4/2025.

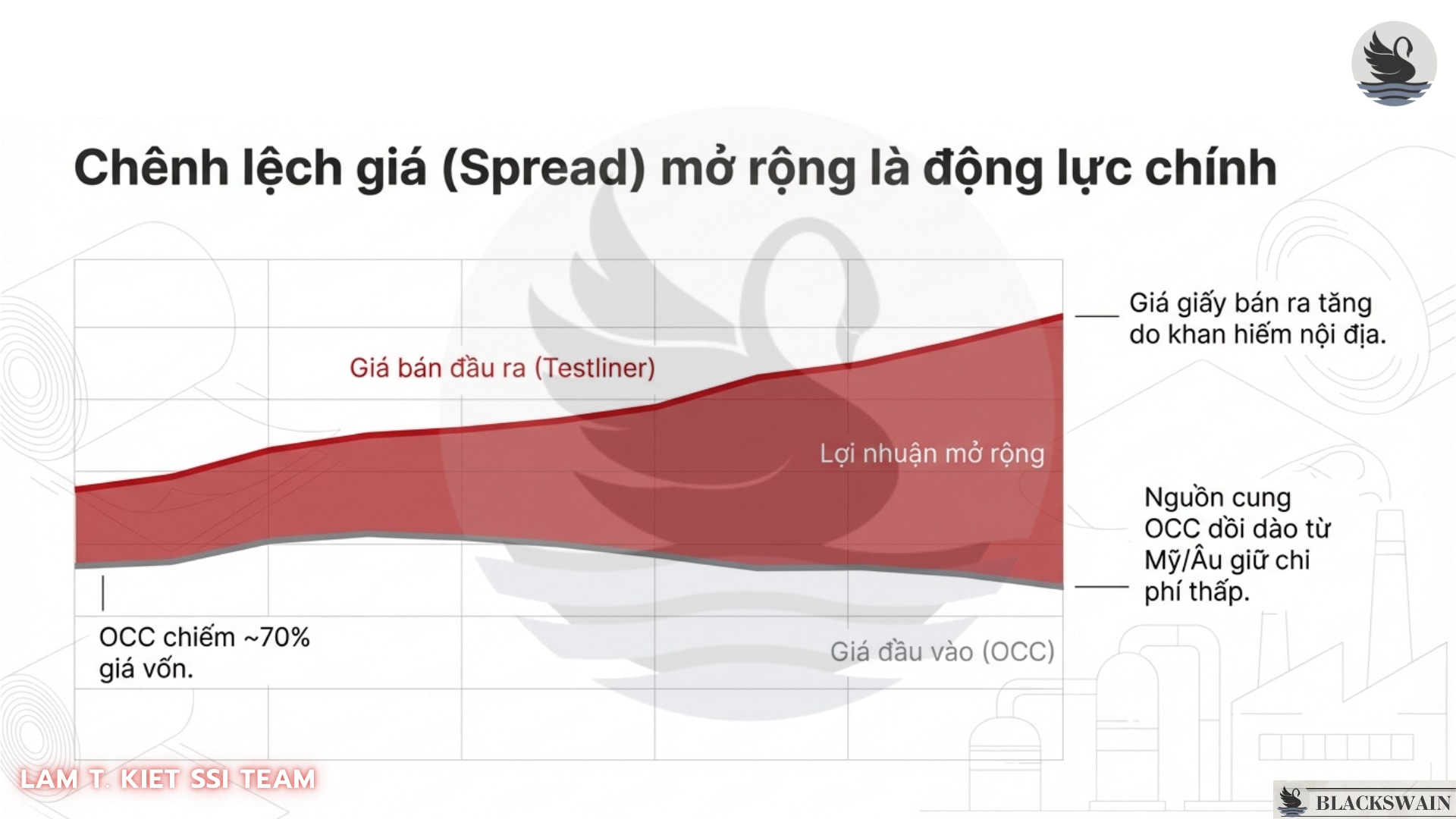

Yếu tố thứ 2 hỗ trợ Biên LN Nới rộng là sự chênh lệch giá đầu vào-đầu ra: Lợi nhuận tăng mạnh do giá bán giấy thành phẩm tăng nhanh hơn giá nguyên liệu đầu vào (OCC). Theo thống kê của BSC thì Chênh lệch giữa giá Testliner đầu ra và giá nguyên liệu đầu vào đã vượt mốc 260 USD/tấn vào tháng 10/2025 và đang có xu hướng tiếp tục mở rộng.

Vị thế doanh nghiệp có chi phí sản xuất thấp nhất ngành

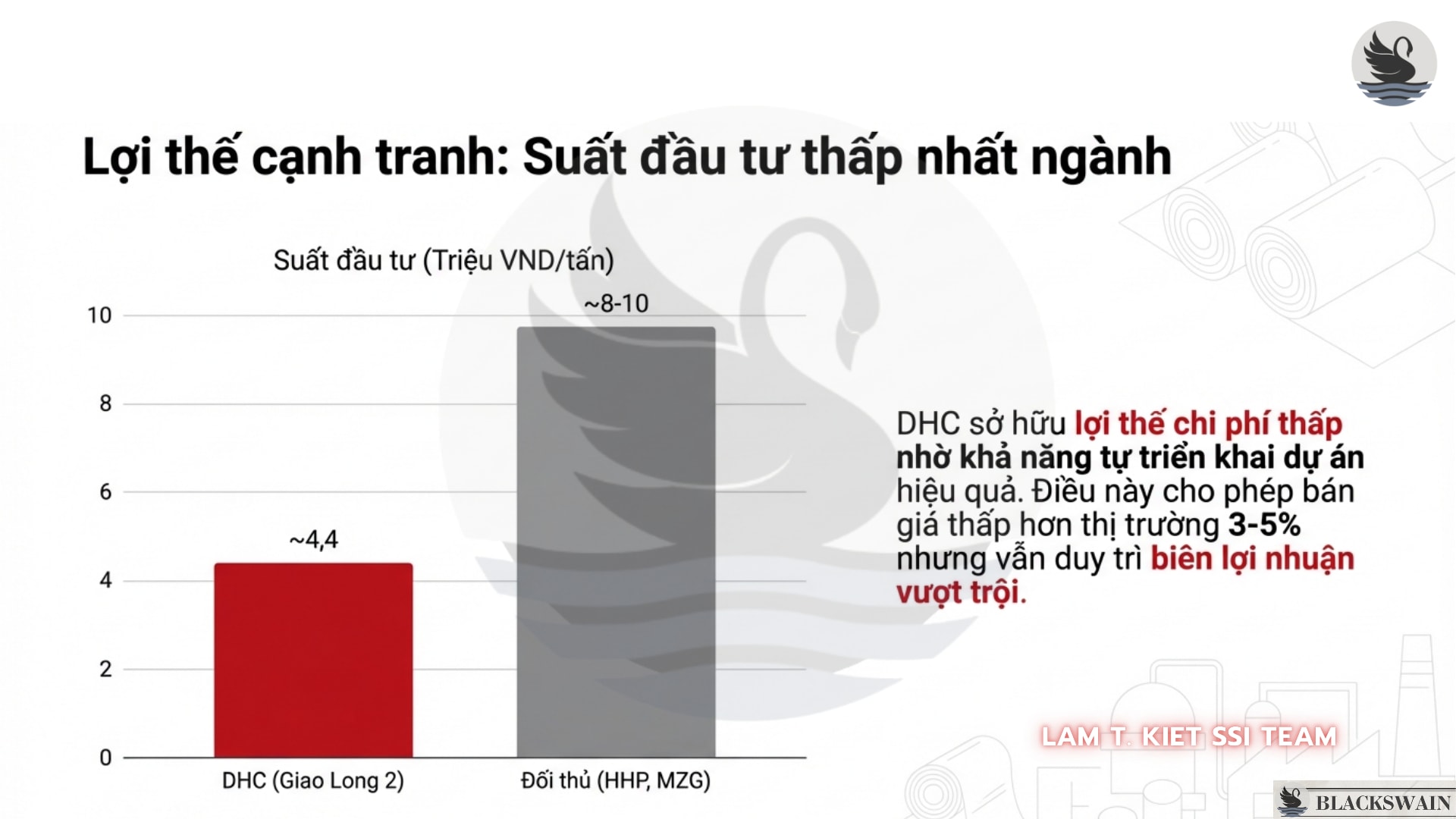

Lợi thế nổi trội nhất của DHC chính là năng lực kiểm soát chi phí đầu tư và vận hành vượt trội so với các đối thủ ngoại và nội địa.

Suất đầu tư cực thấp: nhà máy Giao Long 2 của DHC chỉ có suất đầu tư 4,4 triệu VND/tấn , trong khi các đối thủ lớn như Lee & Man hay Chánh Dương tiêu tốn từ 14,3 – 15,2 triệu VND/tấn.

=> Nhờ suất đầu tư thấp, DHC có thể bán sản phẩm với giá thấp hơn 3-5% so với thị trường mà vẫn duy trì biên lợi nhuận gộp từ 12-17%, cao hơn mức 5-9% của các đối thủ trong nước như HHP hay MZG.

Hiệu suất vận hành tối đa: Các nhà máy giấy luôn duy trì khai thác ở mức 100-115% công suất thiết kế kể từ năm 2020, phản ánh năng lực quản trị vận hành xuất sắc và nhu cầu đầu ra ổn định.

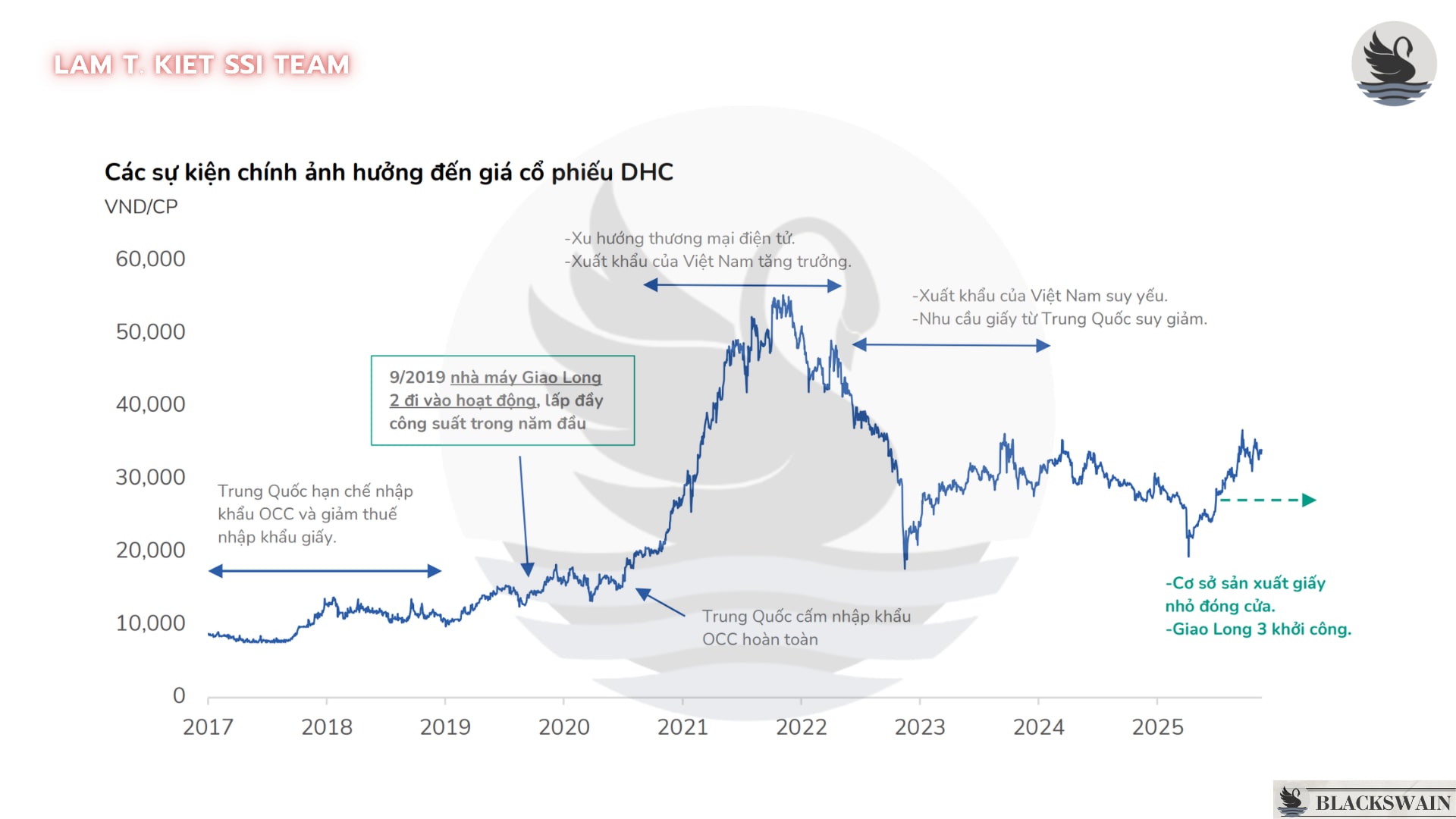

Về dài hạn thì Kiệt thấy DHC khá giống HPG, kiểu doanh nghiệp tăng trưởng dựa trên mở rộng quy mô sản xuất, theo đó giá cổ phiếu cũng tăng mạnh qua từng giai đoạn đưa nhà máy mới vào hoạt động

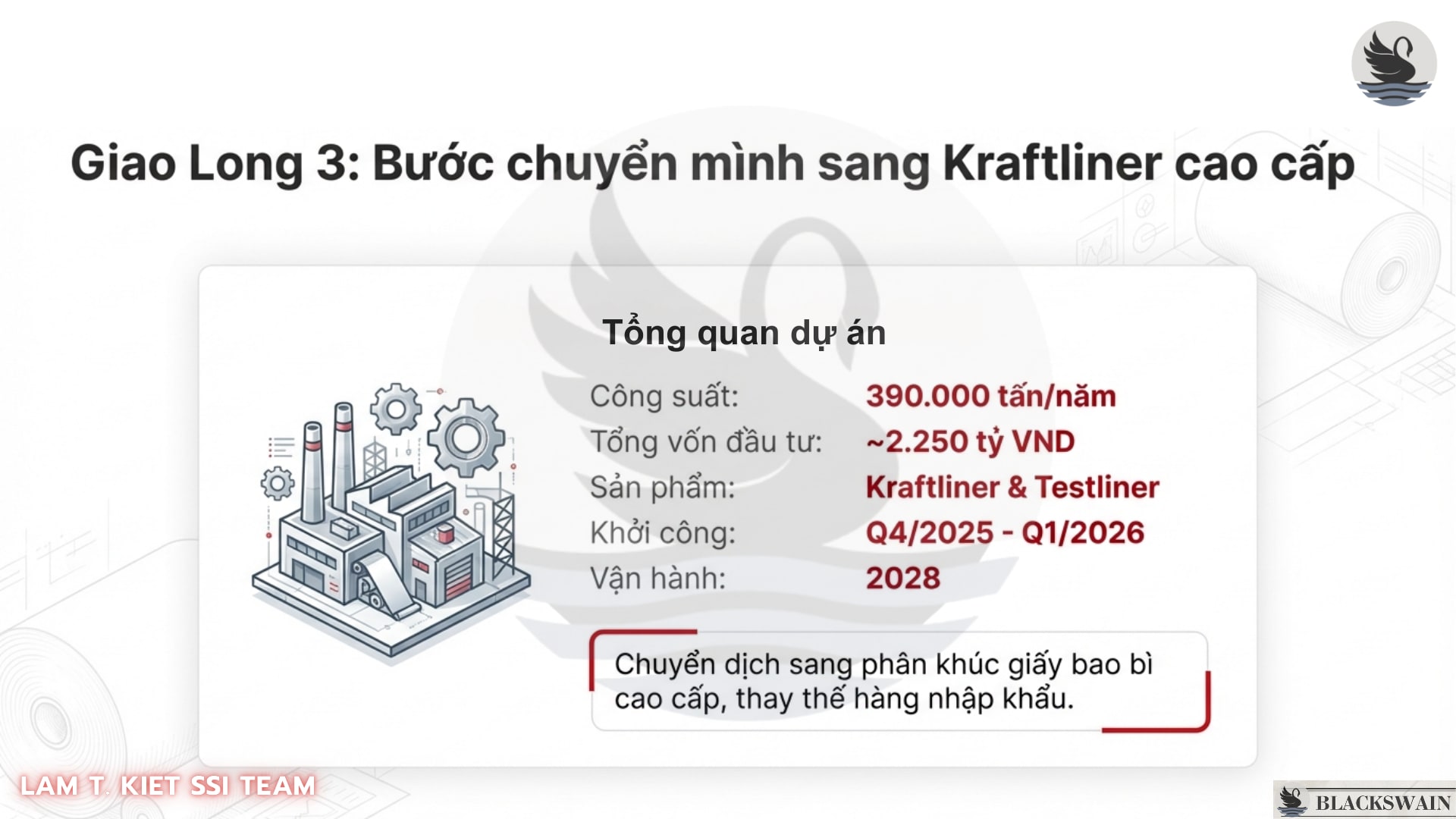

Dự án Giao Long 3 – Động lực tăng trưởng thay đổi tầm vóc

DHC có Giao Long 2 là nền tảng cho giai đoạn tăng trưởng 2020-2021, thì Giao Long 3 là “chìa khóa” đưa DHC lên một vị thế mới:

-

Với công suất ~380.000 tấn/năm , GL3 giúp nâng tổng năng lực sản xuất của DHC lên 660.000 tấn/năm, tăng trưởng 136% so với hiện tại.

-

Và Giao Long 3 sẽ tập trung vào Chiến lược sản phẩm giá trị cao: cụ thể là tập trung sản xuất Testliner và Kraftliner – các dòng giấy có biên lợi nhuận cao hơn giấy Medium từ 2-4%, giúp DHC linh hoạt hơn trong việc đáp ứng nhu cầu thị trường.

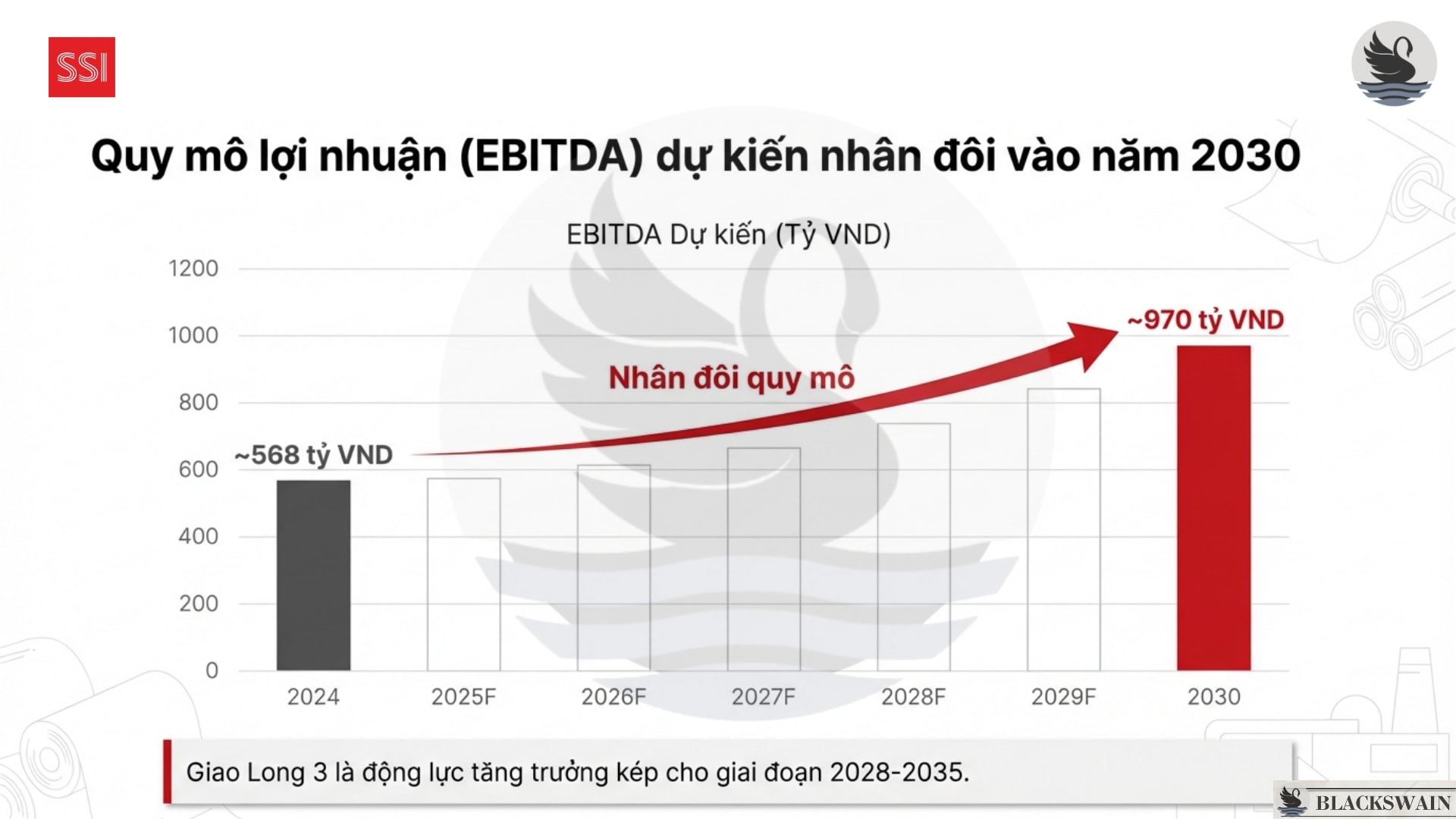

Tầm nhìn 2030: Khi GL3 hoạt động ổn định ở mức 90% công suất, EBITDA của DHC có thể tăng gấp đôi so với mức năm 2025, đạt khoảng 970 tỷ VND.

với sự kết hợp giữa khả năng tối ưu chi phí hiện tại và quy mô bùng nổ từ Giao Long 3, DHC sẽ là một doanh nghiệp tăng trưởng bền vững với vị thế dẫn đầu ngành giấy bao bì Việt Nam.

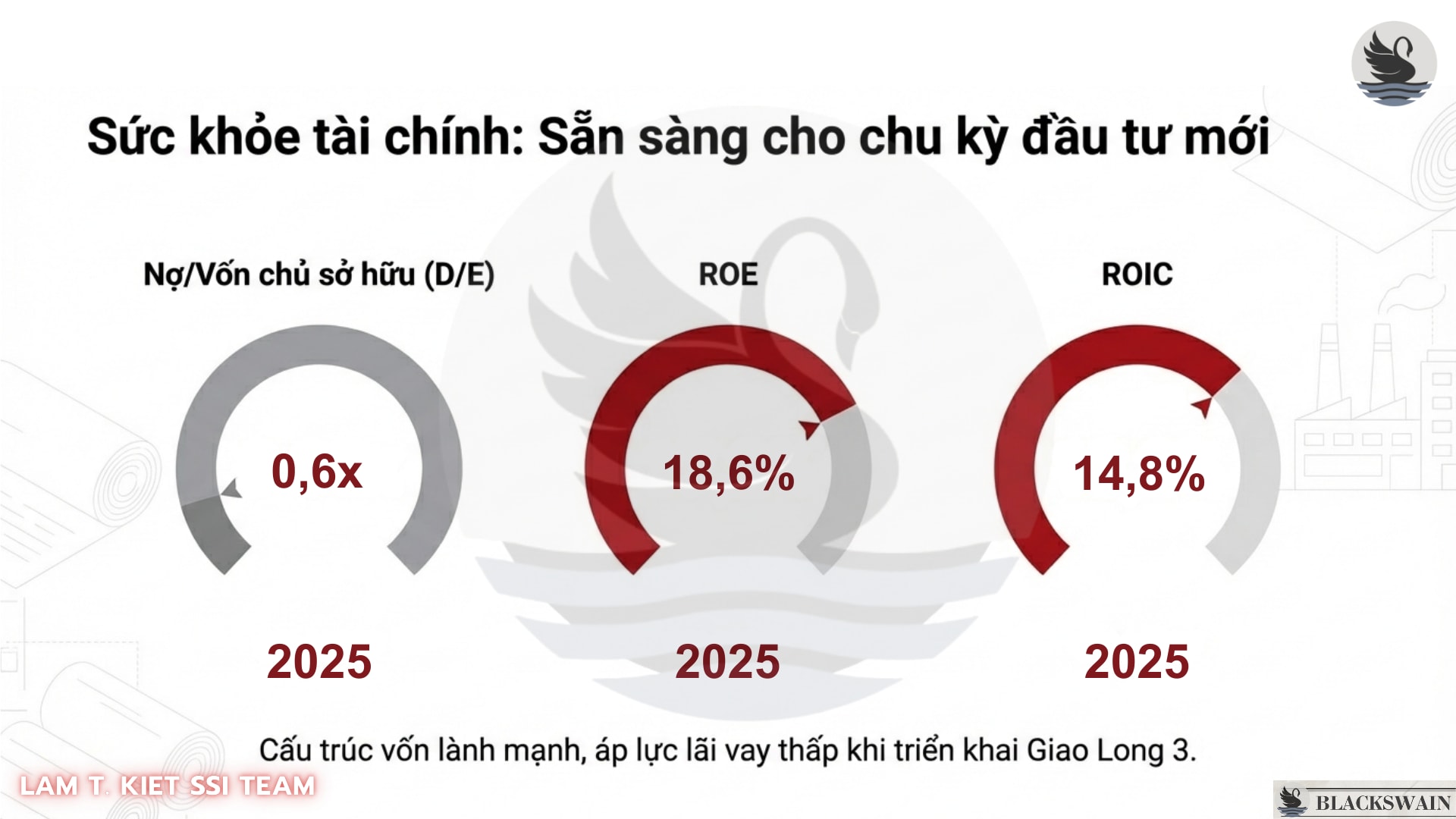

Sức khỏe Tài chính

Tiếp theo là phần nền tảng tài chính cực kỳ vững chắc của DHC – yếu tố then chốt giúp họ tự tin triển khai các dự án mở rộng quy mô mà không gặp áp lực lớn về rủi ro thanh khoản.

DHC sở hữu một cấu trúc tài chính lành mạnh so với những DN khác trong ngành công nghiệp sản xuất:

-

Lượng tiền mặt dồi dào: Tính đến cuối Quý 3/2025, doanh nghiệp đang nắm giữ khoảng 910 tỷ đồng dưới dạng tiền gửi tiết kiệm và trái phiếu đầu tư.

-

DHC duy trì tỷ lệ Nợ/Vốn chủ sở hữu ở mức rất an toàn, khoảng 0,6x. Đặc biệt, tính đến cuối năm 2025, công ty gần như không có nợ vay dài hạn.

-

Với dòng tiền từ hoạt động kinh doanh mạnh mẽ (dự kiến đạt hơn 600 tỷ đồng mỗi năm trong giai đoạn 2025-2026) , DHC hoàn toàn có đủ nguồn lực để chi trả cổ tức đều đặn và chuẩn bị vốn đối ứng cho siêu dự án Giao Long 3 mà không cần quá phụ thuộc vào vốn vay ngân hàng.

Dự phóng Kết quả Kinh doanh giai đoạn 2026

Năm 2026: Duy trì đà tăng trưởng bền vững

-

Doanh thu: Tiếp tục tăng trưởng lên mức 3.914 tỷ đồng (tăng khoảng 10% so với 2025).

-

Lợi nhuận sau thuế: Dự kiến đạt khoảng 380 tỷ đồng.

-

Lưu ý về biên lợi nhuận: Mặc dù lợi nhuận trước thuế tăng trưởng tốt nhờ hiệu suất vận hành nhà máy bao bì đạt mức tối đa (95%), biên lợi nhuận ròng có thể bị ảnh hưởng nhẹ do ưu đãi thuế của nhà máy Giao Long 2 hết hiệu lực từ năm 2026. Tuy nhiên, đây là yếu tố kỹ thuật và không làm thay đổi bản chất hoạt động cốt lõi đang rất hiệu quả của doanh nghiệp.

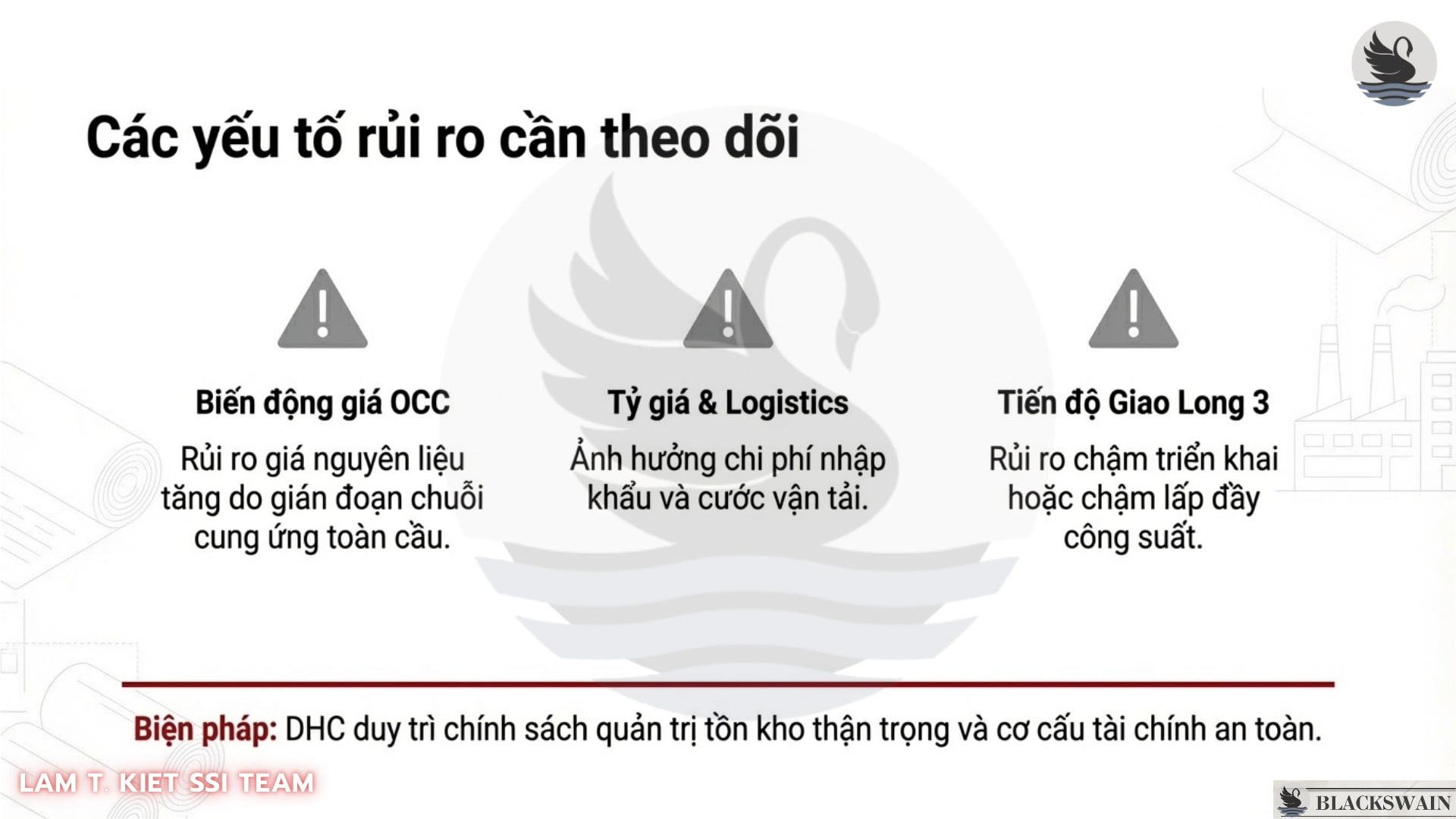

Tuy nhiên DHC vẫn đối mặt một số rủi ro đáng chú ý trong tương lai như sự biến động của giá nguyên liệu đầu vào, sự biến động của tỷ giá ảnh hưởng tới chi phí nhập khẩu, về dài hạn thì cần chú ý rủi ro nhà máy Giao Long 3 chậm tiến độ

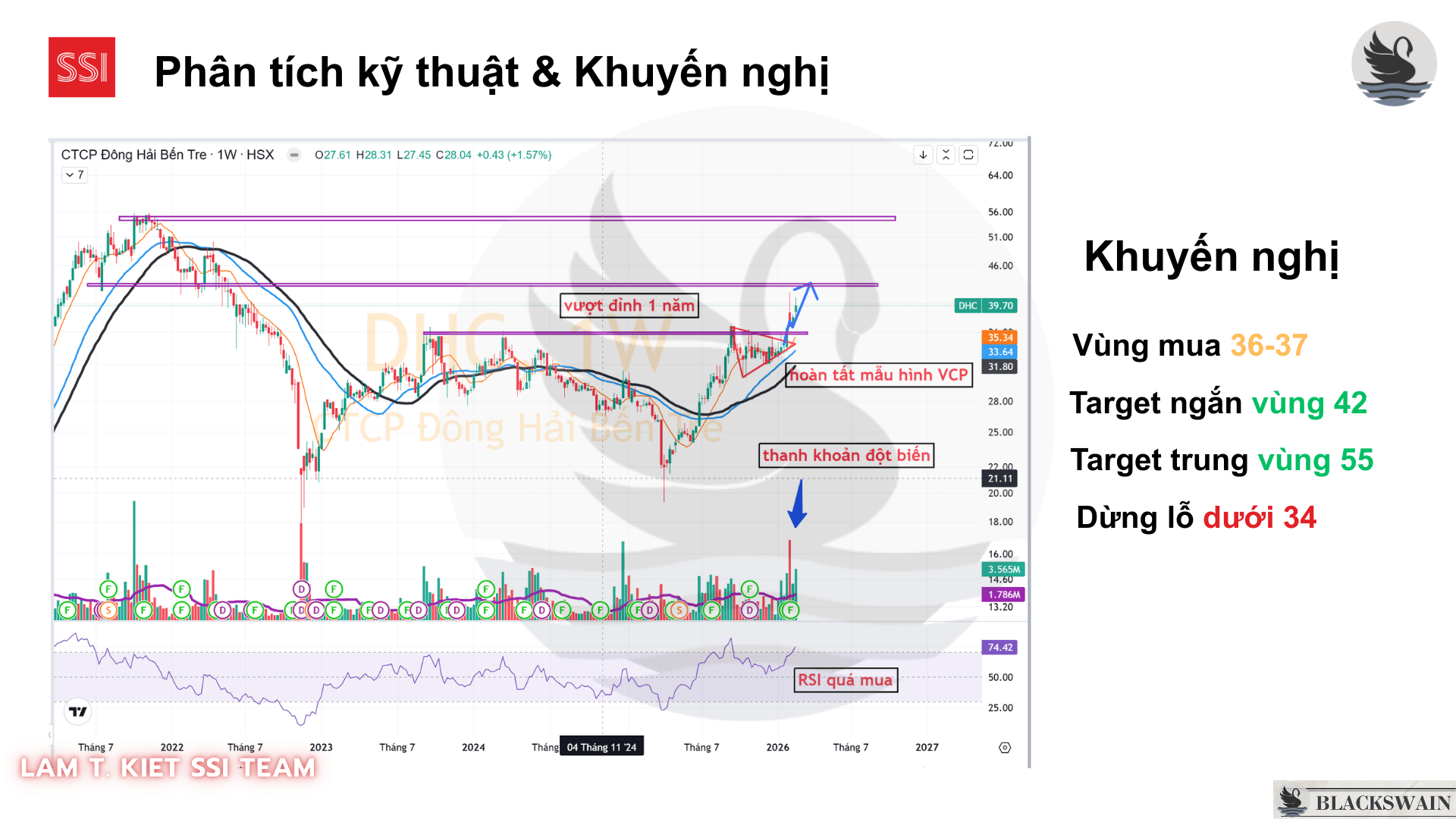

Phân tích kỹ thuật

-

Xu hướng: Giá trên các MA tuần, MA (10 - 30 - 40) bắt đầu dốc lên và vào trật tự → xác nhận xu hướng tăng trung hạn hình thành.

-

Nền giá: VCP siết chặt, biên độ thu hẹp, khối lượng cạn dần rồi bùng nổ khi vượt đỉnh 1 năm ~35–36 → breakout mẫu hình VCP thành công.

-

Điểm mua chuẩn: Pivot 35.5–36 → vùng mua tối ưu 36–37. Giá hiện ~39 đã xa pivot → không còn điểm mua chuẩn hệ thống.

Chiến lược: Chờ nhịp pullback giữ 36 với khối lượng thấp để vào, hoặc đợi nền mới. Stop loss nếu mua quanh dưới 34.

Lâm Tuấn Kiệt — Chuyên gia tư vấn đầu tư tại CTCK SSI

Lâm Tuấn Kiệt — Chuyên gia tư vấn đầu tư tại CTCK SSI

![]() 0907 063 4.chín.chín

0907 063 4.chín.chín

Kho, margin 1-3 dư nợ đến 70 tỏi liên hệ Kiệt!