Chúng tôi xác định Giá mục tiêu cho cổ phiếu VNM là 71,718 đồng/cp . Mức giá này cao hơn 13.6% so với thị giá ngày 13/03/2026. Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu VNM.

Luận điểm đầu tư:

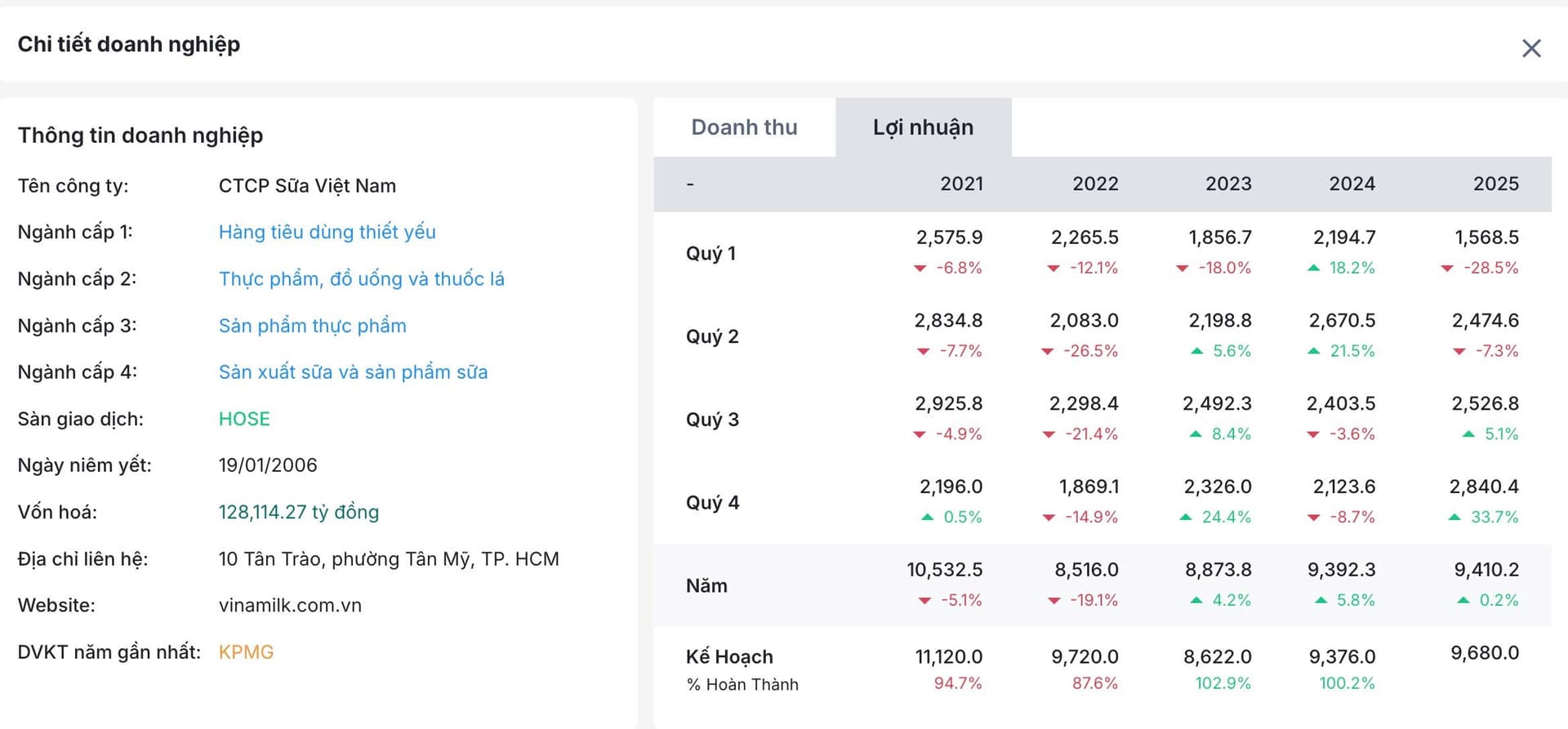

•KQKD 2025 tăng trưởng nhờ thị trường nước ngoài: Doanh thu năm 2025 đạt 63,646 tỷ đồng (+3% svck). Động lực chính đến từ mảng nước ngoài với 12,682 tỷ đồng (+15.46%), trong đó xuất khẩu tăng 25.4% nhờ nhu cầu tích cực tại Trung Đông; các chi nhánh nước ngoài tăng 4.8% nhờ hoạt động ổn định của Driftwood (Mỹ) và tăng trưởng tại AngkorMilk (Campuchia).

•Chúng tôi cho rằng chiến lược của Vinamilk (VNM) đang đi đúng định hướng phát triển của ngành sữa và có thể hỗ trợ tăng trưởng bền vững trong trung - dài hạn nhờ ba yếu tố chính:

1)Xu hướng tiêu dùng dinh dưỡng hỗ trợ tăng trưởng ngành: Nhu cầu các sản phẩm dinh dưỡng tại Việt Nam gia tăng cùng với sự cải thiện của thu nhập bình quân và sự thay đổi trong cơ cấu dân số, đặc biệt ở nhóm trẻ em và người cao tuổi. Thị trường sữa được dự báo tăng từ 5.71 tỷ USD năm 2024 lên 13.37 tỷ USD vào năm 2033 (CAGR ~9.5%), tạo dư địa tăng trưởng dài hạn cho các doanh nghiệp đầu ngành như Vinamilk.

2)Chiến lược củng cố thị phần thông qua mở rộng chuỗi giá trị: Vinamilk đang đẩy mạnh mở rộng công suất sản xuất, phát triển vùng nguyên liệu và tăng cường hệ thống phân phối. Doanh nghiệp hiện sở hữu 16 nhà máy và khoảng 130.000 con bò sữa, đồng thời đặt mục tiêu mở rộng hệ thống Giấc Mơ Sữa Việt từ khoảng 800 lên 1.000 cửa hàng, qua đó nâng cao mức độ tự chủ nguyên liệu và củng cố vị thế cạnh tranh trên thị trường.

3)Nền tảng tài chính vững mạnh và chính sách cổ tức hấp dẫn: VNM duy trì tỷ lệ nợ vay ròng/VCSH khoảng 0.22 lần, thấp hơn đáng kể so với trung bình ngành, đồng thời nắm giữ khoảng 23.150 tỷ đồng tiền mặt và tiền gửi (43% tổng tài sản). Nhờ dòng tiền hoạt động ổn định, công ty duy trì tỷ lệ chi trả cổ tức trung bình khoảng 96% LNST, qua đó tạo sức hấp dẫn đối với nhà đầu tư tìm kiếm dòng tiền cổ tức ổn định.