Nếu chỉ nhìn vào báo cáo kết quả kinh doanh, nhiều nhà đầu tư sẽ dễ dàng kết luận rằng Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đơn thuần là một doanh nghiệp trồng và chế biến cao su, mỗi năm tạo ra vài nghìn tỷ lợi nhuận. Với cách nhìn này, GVR giống như nhiều doanh nghiệp nông nghiệp lớn khác: hoạt động ổn định, nhưng tăng trưởng không quá đột phá.

Tuy nhiên, khi đọc kỹ bảng cân đối kế toán, bức tranh về doanh nghiệp này thay đổi hoàn toàn. Những con số trong báo cáo cho thấy GVR không chỉ là một công ty sản xuất cao su, mà còn là một doanh nghiệp sở hữu quỹ đất khổng lồ và đang tích lũy nguồn lực để phát triển khu công nghiệp.

Đây là một trong những trường hợp điển hình của thị trường chứng khoán Việt Nam:

giá trị tài sản nằm trong bảng cân đối kế toán, nhưng không được phản ánh đầy đủ trong cách thị trường nhìn nhận doanh nghiệp.

1. Quy mô tài sản: nền tảng cực lớn

Theo báo cáo tài chính, tổng tài sản của GVR hiện khoảng: 86.514 tỷ đồng

Đây là một quy mô tài sản rất lớn đối với một doanh nghiệp nông nghiệp. Tuy nhiên, điều quan trọng không nằm ở tổng số tiền, mà nằm ở cấu trúc tài sản bên trong bảng cân đối kế toán. Ba nhóm tài sản lớn nhất của GVR bao gồm:

| Khoản mục | Giá trị |

|---|---|

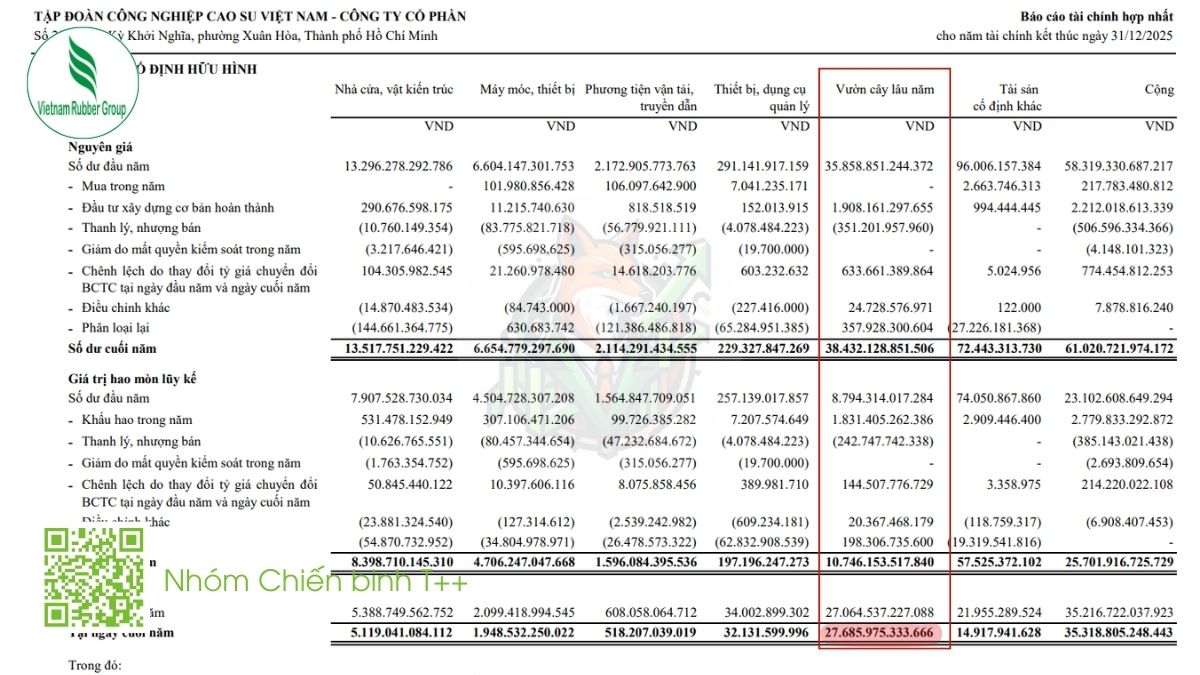

| Tài sản cố định | ~35.318 tỷ |

| Vườn cây lâu năm | ~27.686 tỷ |

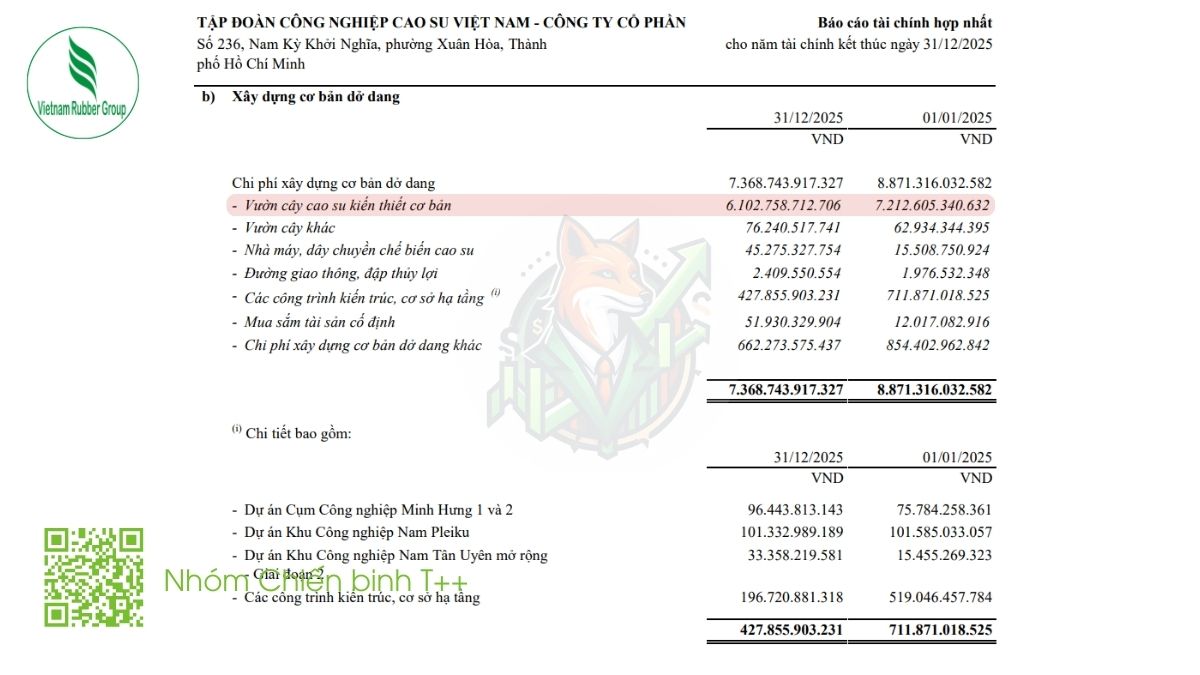

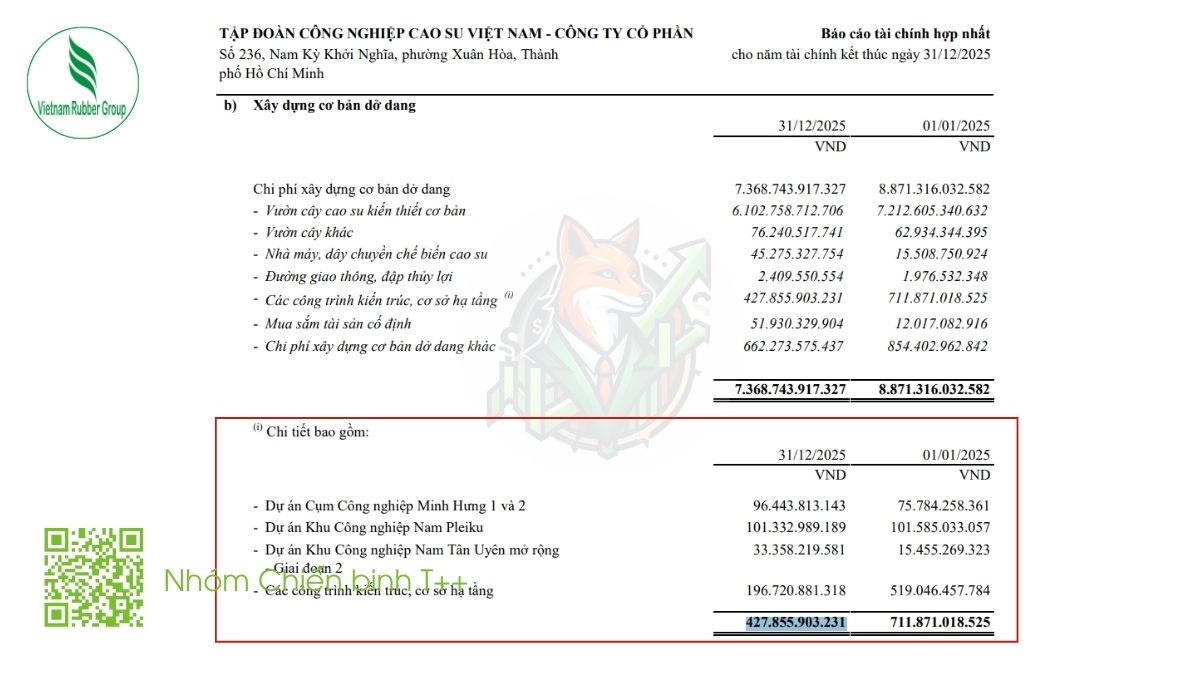

| Xây dựng cơ bản dở dang | ~7.589 tỷ |

Chỉ riêng ba khoản này đã chiếm phần lớn tổng tài sản của doanh nghiệp. Điều đó cho thấy GVR là một doanh nghiệp rất giàu tài sản hữu hình, với phần lớn vốn nằm trong đất đai, nhà máy và các dự án đang phát triển.

Điểm quan trọng cần hiểu ở đây là: khoản “vườn cây lâu năm” trong báo cáo tài chính không phản ánh giá trị đất.

Con số 27.686 tỷ chỉ là chi phí trồng cây cao su và chăm sóc vườn cây trước khi khai thác, chứ không phải giá trị thị trường của đất mà doanh nghiệp đang quản lý.

2. Tài sản quan trọng nhất: quỹ đất cao su

Theo các báo cáo của doanh nghiệp, GVR đang quản lý khoảng: ~400.000 ha đất cao su

Quỹ đất này phân bố tại nhiều khu vực khác nhau, bao gồm:

- Việt Nam

- Lào

- Campuchia

Đây là một trong những quỹ đất nông nghiệp lớn nhất trong hệ thống doanh nghiệp niêm yết tại Việt Nam.

Tuy nhiên, trong báo cáo tài chính, toàn bộ quỹ đất khổng lồ này chỉ được phản ánh gián tiếp thông qua dòng: “Vườn cây lâu năm: ~27.685 tỷ”

Như đã nói ở trên, con số này chỉ bao gồm:

- chi phí trồng cây

- chi phí chăm sóc trong giai đoạn kiến thiết cơ bản

Nó không phản ánh giá trị đất thực tế. Chính vì vậy, nhiều quỹ đầu tư khi phân tích GVR thường không nhìn doanh nghiệp dưới góc độ một công ty cao su đơn thuần. Thay vào đó, họ xem GVR là một doanh nghiệp sở hữu quỹ đất cực lớn, có giá trị tiềm ẩn trong dài hạn.

3. Tài sản đang hình thành: dấu hiệu chuyển đổi đất

Một khoản mục rất đáng chú ý khác trong bảng cân đối kế toán là:

Xây dựng cơ bản dở dang: ~7.589 tỷ

Đây là khoản chi phí cho các dự án đang trong quá trình xây dựng hoặc chuẩn bị triển khai. Trong trường hợp của GVR, nhiều dự án trong khoản mục này liên quan đến:

- xây dựng hạ tầng

- chuẩn bị đất

- phát triển khu công nghiệp

Điều này cho thấy doanh nghiệp không chỉ khai thác đất cho hoạt động trồng cao su, mà còn đang chuẩn bị cơ sở hạ tầng để chuyển đổi một phần đất sang mục đích công nghiệp.

Đối với nhiều nhà đầu tư dài hạn, đây là một tín hiệu rất quan trọng. Nó cho thấy chiến lược phát triển của doanh nghiệp đang thay đổi theo hướng tạo giá trị cao hơn từ quỹ đất hiện có.

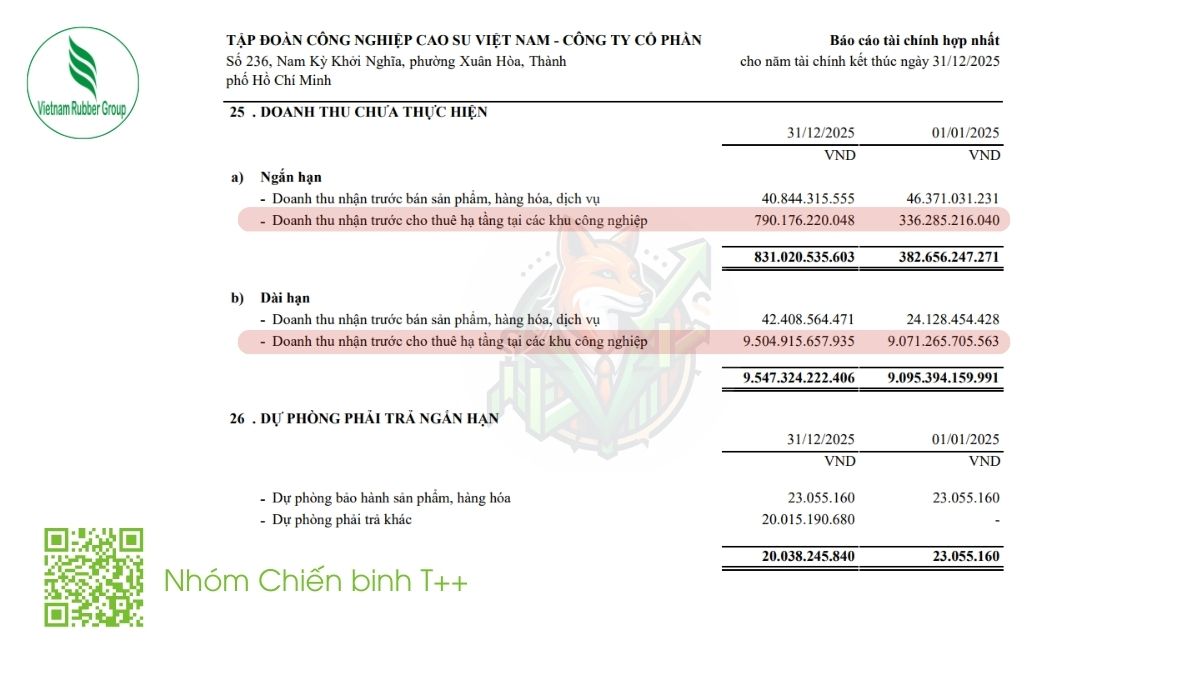

4. Doanh thu chưa thực hiện: tín hiệu tiền đã vào

Một chi tiết đặc biệt quan trọng trong báo cáo tài chính của GVR là:

Doanh thu chưa thực hiện từ khu công nghiệp: ~10.294 tỷ

Đây là khoản tiền mà khách thuê đất khu công nghiệp đã trả trước cho doanh nghiệp, nhưng doanh thu chưa được ghi nhận ngay trong báo cáo kết quả kinh doanh.

Theo chuẩn kế toán, khoản tiền này sẽ được phân bổ dần thành doanh thu trong nhiều năm.

Điều này có nghĩa là:

- một phần đất khu công nghiệp của GVR đã có khách thuê

- doanh nghiệp đã thu tiền trước từ khách hàng

Nói cách khác, trong nhiều trường hợp, khách thuê đất đang tài trợ một phần chi phí phát triển khu công nghiệp cho GVR.

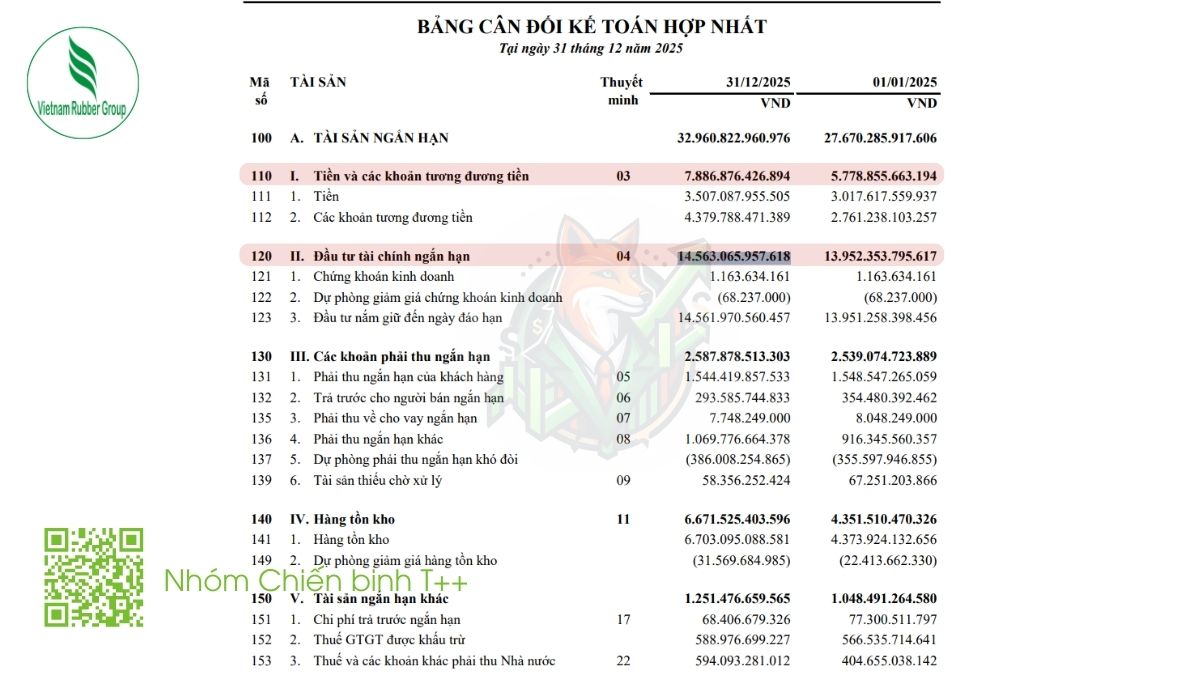

5. Sức mạnh tài chính: gần như không cần vay nợ

Một trong những điểm mạnh lớn nhất của GVR nằm ở cấu trúc tài chính.

Tổng vốn chủ sở hữu của doanh nghiệp hiện khoảng: 62.552 tỷ So với tổng tài sản: 86.514 tỷ. Tỷ lệ vốn chủ sở hữu/tổng tài sản đạt khoảng: ~72%. Đây là một tỷ lệ rất cao, cho thấy doanh nghiệp không phụ thuộc nhiều vào nợ vay.

Ngoài ra, khả năng thanh khoản của GVR cũng rất mạnh:

| Khoản | Giá trị |

|---|---|

| Tiền và tương đương tiền | ~7.886 tỷ |

| Đầu tư tài chính ngắn hạn | ~14.563 tỷ |

Tổng thanh khoản đạt khoảng: ~22.449 tỷ

Với lượng tiền và tài sản tài chính lớn như vậy, doanh nghiệp có thể tự tài trợ phần lớn các dự án đầu tư mà không cần vay nợ quá nhiều.

6. Nguồn vốn tích lũy cho đầu tư

Trong phần vốn chủ sở hữu, hai dòng đặc biệt đáng chú ý là:

| Khoản | Giá trị |

|---|---|

| Quỹ đầu tư phát triển | ~8.695 tỷ |

| Lợi nhuận chưa phân phối | ~7.334 tỷ |

Tổng cộng: ~16.029 tỷ

Đây là phần lợi nhuận mà doanh nghiệp không chia cổ tức mà giữ lại để tái đầu tư.

Khoản vốn tích lũy này cho thấy GVR đang chuẩn bị nguồn lực tài chính cho các dự án lớn trong tương lai, đặc biệt là các dự án liên quan đến khu công nghiệp.

7. “Phép tính 3 dòng” mà nhiều quỹ đầu tư sử dụng

Một phương pháp phân tích đơn giản nhưng rất hiệu quả mà nhiều quỹ đầu tư thường sử dụng là nhìn vào ba dòng trong báo cáo tài chính:

![]() Tiền và đầu tư tài chính

Tiền và đầu tư tài chính

![]() Quỹ đầu tư phát triển

Quỹ đầu tư phát triển

![]() Lợi nhuận chưa phân phối

Lợi nhuận chưa phân phối

Nếu cộng ba khoản này lại, ta có thể ước lượng nguồn vốn sẵn sàng cho đầu tư.

22.449+16.029≈38.000 tỷ

Nếu cộng thêm khoản: doanh thu chưa thực hiện từ khu công nghiệp (~10.294 tỷ) thì tổng nguồn lực liên quan đến phát triển khu công nghiệp có thể lên tới: ~48.000 tỷ.

Con số này cho thấy GVR đang có nguồn lực tài chính rất lớn để phát triển các dự án mới.

8. Lợi nhuận hiện tại: nền tảng ổn định

Trong năm gần nhất, lợi nhuận sau thuế của GVR đạt khoảng: ~6.353 tỷ

Doanh nghiệp chi trả cổ tức khoảng: ~2.000 tỷ

Điều này có nghĩa là phần lớn lợi nhuận vẫn được giữ lại để:

- tái đầu tư

- mở rộng dự án

- phát triển khu công nghiệp

Đây là chiến lược thường thấy ở các doanh nghiệp đang trong giai đoạn tái cấu trúc mô hình kinh doanh và chuẩn bị cho chu kỳ tăng trưởng mới.

9. Điều thị trường thường bỏ qua

Một trong những chi tiết bị hiểu sai nhiều nhất trong báo cáo tài chính của GVR chính là dòng: “Vườn cây lâu năm”. Nhiều nhà đầu tư nhìn vào con số 27.685 tỷ và nghĩ rằng đó là toàn bộ giá trị tài sản nông nghiệp của doanh nghiệp.

Thực tế, đây chỉ là:

- chi phí trồng cây

- chi phí chăm sóc vườn cây

Trong khi đó, giá trị đất thực tế có thể cao hơn rất nhiều lần. Chính vì vậy, nhiều quỹ đầu tư thường định giá GVR theo phương pháp: NAV đất + giá trị hoạt động cao su thay vì chỉ nhìn vào lợi nhuận hiện tại.

10. Góc nhìn tổng thể

Nếu nhìn GVR dưới góc độ cấu trúc tài sản, có thể thấy doanh nghiệp này gồm ba lớp giá trị:

![]() Doanh nghiệp sản xuất cao su

Doanh nghiệp sản xuất cao su

→ tạo ra dòng tiền và lợi nhuận hiện tại.

![]() Quỹ đất cao su rất lớn

Quỹ đất cao su rất lớn

→ tài sản tiềm năng trong dài hạn.

![]() Hệ sinh thái khu công nghiệp đang phát triển

Hệ sinh thái khu công nghiệp đang phát triển

→ động lực tăng trưởng trong tương lai.

Khi ghép ba lớp tài sản này lại, GVR không còn đơn thuần là một công ty nông nghiệp. Nó trở thành một doanh nghiệp sở hữu quỹ đất lớn và đang từng bước chuyển hóa tài sản đó thành giá trị kinh tế cao hơn.

Kết luận

Phân tích báo cáo tài chính của Tập đoàn Công nghiệp Cao su Việt Nam cho thấy một bức tranh khá rõ ràng: đây không chỉ là một doanh nghiệp sản xuất cao su đơn thuần. Đằng sau những con số trong báo cáo kết quả kinh doanh là một cấu trúc tài sản rất đặc biệt – nơi quỹ đất, dòng tiền tích lũy và chiến lược phát triển khu công nghiệp đang dần trở thành những yếu tố quyết định giá trị dài hạn của doanh nghiệp.

Từ góc nhìn của nhà đầu tư, khi đọc đúng bảng cân đối kế toán của GVR, có thể nhận ra một số điểm cốt lõi:

- doanh nghiệp sở hữu quy mô tài sản rất lớn

- quản lý quỹ đất cao su hàng trăm nghìn hecta

- cấu trúc tài chính rất lành mạnh với tỷ lệ vốn chủ sở hữu cao

- đang tích lũy nguồn lực tài chính để phát triển các dự án khu công nghiệp trong tương lai

Chính vì vậy, nhiều tổ chức đầu tư khi phân tích GVR không chỉ nhìn vào lợi nhuận hiện tại của mảng cao su. Thay vào đó, họ thường đánh giá doanh nghiệp dựa trên giá trị tài sản đất, tiềm năng chuyển đổi mục đích sử dụng đất và chiến lược phát triển khu công nghiệp trong dài hạn.

Điều này cũng cho thấy một thực tế khá phổ biến trên thị trường chứng khoán: nếu chỉ nhìn vào báo cáo kết quả kinh doanh, nhà đầu tư có thể bỏ lỡ phần giá trị quan trọng nhất của doanh nghiệp. Việc đọc sâu bảng cân đối kế toán và thuyết minh báo cáo tài chính thường giúp hé lộ những yếu tố mà thị trường chưa phản ánh đầy đủ vào giá cổ phiếu.

Góc nhìn dành cho nhà đầu tư cá nhân

Bài phân tích này chỉ là một ví dụ nhỏ cho thấy cách đọc báo cáo tài chính dưới góc nhìn tài sản và chiến lược dài hạn của doanh nghiệp. Trên thực tế, để hiểu sâu hơn về cách phân tích một doanh nghiệp, nhà đầu tư cần rèn luyện nhiều kỹ năng khác như:

- cách đọc bảng cân đối kế toán

- cách phân tích dòng tiền doanh nghiệp

- cách nhận diện tài sản tiềm ẩn trong báo cáo tài chính

- cách định giá doanh nghiệp theo chu kỳ ngành và cấu trúc tài sản

Đây đều là những kỹ năng quan trọng nhưng thường không được nói nhiều trong các tài liệu đầu tư cơ bản. Phần lớn nhà đầu tư mới chỉ dừng lại ở việc xem lợi nhuận hoặc các chỉ số định giá phổ biến như P/E, trong khi những thông tin giá trị hơn lại nằm sâu trong thuyết minh báo cáo tài chính.

Trong thời gian tới, Cáo sẽ tiếp tục chia sẻ thêm nhiều góc nhìn phân tích doanh nghiệp theo cách đơn giản nhưng thực tế, dựa trên kinh nghiệm đọc báo cáo tài chính và quan sát dòng tiền trên thị trường. Nếu bạn quan tâm đến những chủ đề như phân tích doanh nghiệp, định giá cổ phiếu hay cách đọc báo cáo tài chính của các công ty niêm yết, bạn có thể theo dõi thêm các bài viết mới được cập nhật trên website Cáo Trader.

Bởi trong đầu tư dài hạn, đôi khi giá trị thật của doanh nghiệp không nằm ở con số lợi nhuận hiện tại, mà nằm ở những chi tiết ẩn sâu trong bảng cân đối kế toán – nơi chỉ những nhà đầu tư chịu khó đọc và phân tích kỹ báo cáo tài chính mới có thể nhận ra.