1.Cổ phiếu HHV (CTCP Đầu tư Hạ tầng Giao thông Đèo Cả)

- Khuyến nghị: Mua với giá mục tiêu 16,000 đồng/cp.

- Tăng trưởng: Doanh thu năm 2024 đạt 3,308 tỷ đồng (tăng 23%) và lãi ròng 405 tỷ đồng (tăng 22%).

- Động lực tăng trưởng: Lượng backlog hơn 2,500 tỷ đồng, gấp 2.5 lần doanh thu mảng xây lắp năm 2024. Mảng BOT và xây lắp đều ghi nhận tăng trưởng doanh thu.

- Dự báo: Doanh thu năm 2025 ước đạt gần 3,792 tỷ đồng (tăng 14.6%) và lãi sau thuế đạt hơn 420 tỷ đồng (tăng 9.9%).

- Cổ phiếu DDV (CTCP DAP - VINACHEM)

- Khuyến nghị: Mua với giá mục tiêu 22,900 đồng/cp.

- Tăng trưởng: Dự báo doanh thu năm 2025 đạt 3,414 tỷ đồng (tăng 1%) và lãi ròng 214 tỷ đồng (tăng 27%).

- Động lực tăng trưởng: Giá DAP bình quân năm 2025 dự kiến tăng 2% so với năm 2024, nhờ chính sách hạn chế xuất khẩu của Trung Quốc. Luật thuế VAT có hiệu lực từ tháng 7/2025 cũng sẽ hỗ trợ lợi nhuận.

- Biên lợi nhuận: Dự báo cải thiện nhờ tiết giảm chi phí khấu hao và tăng giá bán.

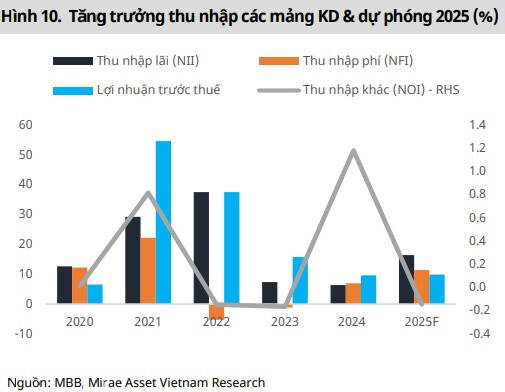

- Cổ phiếu MBB (Ngân hàng TMCP Quân Đội)

- Khuyến nghị: Mua với giá mục tiêu 28,200 đồng/cp.

- Tăng trưởng: Lợi nhuận kỳ vọng duy trì ở mức 10-15% trong giai đoạn 2024-2026 nhờ tăng trưởng tín dụng ổn định.

- Động lực tăng trưởng: Tín dụng tăng mạnh (dự kiến tăng 27.1% trong 2024) và chiến lược đa dạng hóa nguồn thu từ các dịch vụ tài chính.

- Chi phí tín dụng: Kỳ vọng đã tạo đỉnh trong năm 2024, giúp cải thiện lợi nhuận.