Mùa đại hội cổ đông khép lại với phần lớn các doanh nghiệp xây lắp đánh giá bối cảnh ngành khởi sắc. Xuất hiện một công ty đặt mục tiêu tăng trưởng vượt bậc.

Nhiều doanh nghiệp đánh giá tình hình khởi sắc doanh thu và hợp đồng ký mới trở lại

Tại đại hội cổ đông, các doanh nghiệp xây lắp đều lạc quan với doanh thu, hợp đồng ký mới. Định hướng chung tiếp tục đa dạng hóa nguồn thu nhập mở rộng biên lợi nhuận.

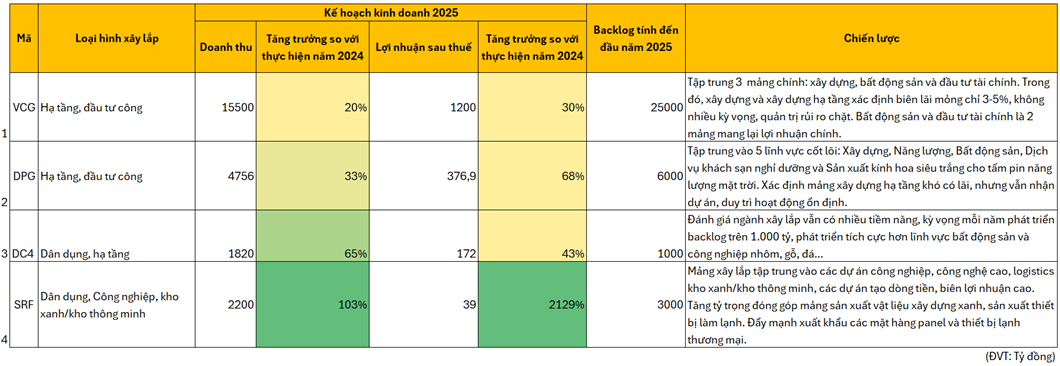

Như VCG backlog vượt mức 1 tỷ USD lên đến 25.000 tỷ với sự hỗ trợ mạnh của đầu tư công. Công ty đề ra chiến lược tiếp tục đón cơ hội từ đầu tư công, đồng thời phát triển bất động sản và đầu tư tài chính để tăng biên lợi nhuận. Trong năm 2025, VCG đặt kế hoạch doanh thu đạt 15.500 tỷ VND, lãi sau thuế 1.200 tỷ (biên lãi khoảng 8%); tăng trưởng lần lượt 20% và 30% so với thực hiện năm 2024.

Đạt Phương (DPG) cũng áp dụng chiến lược tương tự khi đánh giá mảng xây lắp hạ tầng doanh thu lớn, nhưng phải quản lý chặt và hướng đến các mảng kinh doanh khác để nới rộng biên lợi nhuận. Kế hoạch năm 2025, doanh thu đạt 4,756 tỷ VND và lợi nhuận sau thuế 376,9 tỷ VND (biên lãi khoảng 8%); tăng trưởng lần lượt 33% và 68% so với thực hiện năm 2024.

Ở góc nhìn nhà thầu dân dụng, DC4 đánh giá ngành xây lắp vẫn có nhiều tiềm năng. Công ty này dự kiến năm 2025 có thể tăng gấp đôi lượng backlog trong năm 2025. Bên cạnh đó, tiếp tục đa dạng hóa nguồn thu nhập thông qua lĩnh vực bất động sản, một số lĩnh vực công nghiệp cơ bản. Dự kiến doanh thu ở mức 1.820 tỷ, tăng ~65% so với mức thực hiện năm 2025 và lãi sau thuế đạt 172 tỷ đồng, tăng 42,8%.

(Nguồn: tổng hợp từ dữ liệu 24hmoney và tài liệu ĐHCĐ các doanh nghiệp)

Điểm sáng Searefico

Searefico (SRF) nổi bật bởi dù vốn hóa nhỏ, nhưng lại đang là đơn vị đặt mục tiêu kinh doanh tăng trưởng cao nhất trong các đơn vị xây lắp được khảo sát. Cụ thể, doanh thu trong năm 2025 kỳ vọng đạt 2,200 tỷ VND, gấp hơn 2 lần so với doanh thu thực hiện trong năm 2024, lợi nhuận sau thuế dự kiến đạt 39 tỷ VND (tăng 3,2 lần so với năm 2024). Đồng thời, SRF cũng kỳ vọng ký thêm các hợp đồng mới với tổng giá trị khoảng 2,000 tỷ VND, tiếp tục đà tăng trưởng bền vững.

Về chiến lược năm 2025, mảng xây lắp SRF tập trung vào các dự án công nghiệp, ứng dụng công nghệ cao, logistics, các công trình thân thiện môi trường có khả năng mang biên lợi nhuận và dòng tiền tốt. Điều này phù hợp với xu hướng FDI đang đổ nhanh vào các lĩnh vực công nghiệp tại Việt Nam và xu hướng phát triển bền vững đáp ứng ESG.

Ở mảng vật liệu cách nhiệt, các sản phẩm Panel PIR của Greenpan đạt chuẩn FM Approved của Mỹ giúp mở ra cơ hội tiếp cận loạt thị trường mới, được Nikkie Panel – công ty về Panel hàng đầu Nhật Bản đã công nhận chất lượng và tin dùng cho hàng loạt các công trình của đơn vị này ở nước ngoài.

Bên cạnh đó, qua việc hợp tác chiến lược với các đối tác Nhật Bản, như Taisei Oncho, Sanyo E&C và gần đây là Hoshizaki – có một mạng lưới bán hàng rộng khắp ở châu Á, Các sản phẩm Panel PIR của Greenpan, IQS trong mảng làm lạnh của thành viên Arico đã được xuất sang Ấn Độ, Malaysia, Philippines và gần đây là một quốc đảo ở châu Úc.

Về bất động sản công nghiệp và hậu cần logistics, Searee đang đầu tư xây dựng Tòa nhà Công nghiệp Searee (Searee Industrial Building - (SIB)) – tổ hợp đạt chuẩn LEED & FM, phục vụ mục tiêu mở rộng chuỗi logistics. Dự án SIB đã được cấp phép xây dựng vào ngày 18/04/2025 và dự kiến khánh thành vào quý 1/2026.

Tất cả các yếu tố trên đang cho thấy SRF có một lợi thế cạnh tranh rõ rệt nhờ vào việc đi sâu vào phân khúc ít cạnh tranh, đặc biệt là kho lạnh và kho xanh, cùng với chiến lược xuất khẩu quốc tế. Bên cạnh đó, với khối backlog 3.000 tỷ, còn có thể tự tin tăng thêm ít nhất 2.000 tỷ từ giờ đến cuối năm sẽ giúp cho khối lượng công việc của SRF tiếp tục dồi dào, cộng thêm chiến lược nới biên lợi nhuận phù hợp thị trường, SRF sẽ là một cổ phiếu đáng quan tâm đầu tư trong bối cảnh ngành xây lắp đan xen cơ hội và thách thức.