Ngày 08/04/2026, CTCP Đầu tư Thế Giới Di Động công bố bản tin nhà đầu tư về tình hình kinh doanh lũy kế 3 tháng đầu năm 2026 của hệ thống Điện Máy Xanh (DMX). Nhìn tổng thể, doanh nghiệp đang cho thấy một quý khởi đầu năm tích cực khi duy trì được tốc độ tăng trưởng cao trên nhiều mảng, đồng thời tiếp tục mở rộng nền tảng tăng trưởng cho giai đoạn tiếp theo.

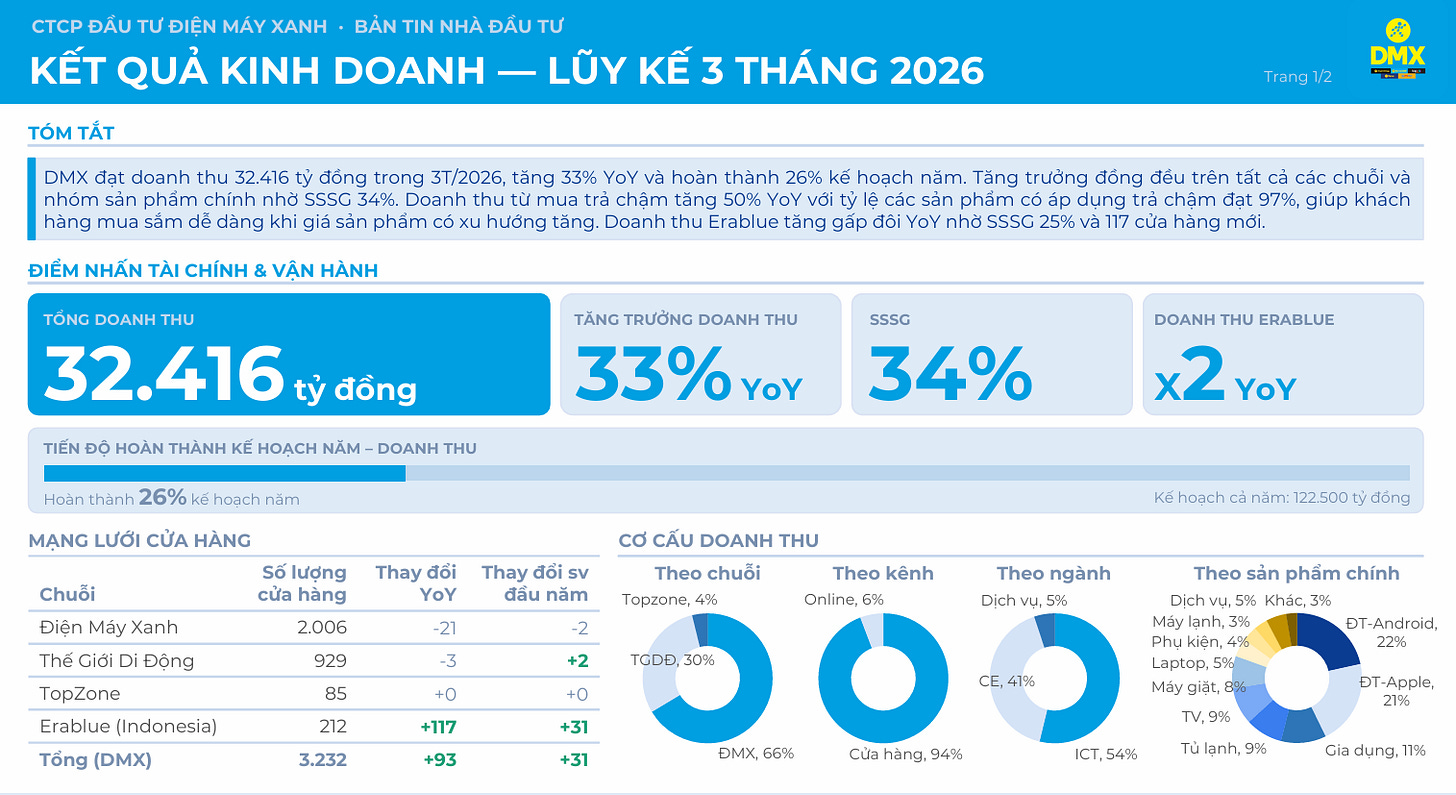

Theo công bố, DMX ghi nhận tổng doanh thu 32.416 tỷ đồng trong quý I/2026, tăng 33% so với cùng kỳ và hoàn thành 26% kế hoạch năm. So với kế hoạch doanh thu cả năm 122.500 tỷ đồng, tiến độ này được đánh giá là tích cực, đặc biệt trong bối cảnh quý I thường chưa phải giai đoạn cao điểm nhất của ngành điện máy. Hệ thống cũng ghi nhận SSSG (tăng trưởng doanh thu trên cửa hàng hiện hữu) đạt 34%, cho thấy động lực tăng trưởng không chỉ đến từ mở mới mà còn đến từ hiệu quả vận hành trên nền cửa hàng sẵn có.

Một điểm đáng chú ý là kết quả quý I/2026 của DMX đang vượt 16,34% so với dự báo trước đó. Điều này phản ánh nhu cầu tiêu dùng đối với các nhóm hàng điện máy – điện tử vẫn đang duy trì tương đối tốt, đồng thời cho thấy các chương trình bán hàng, tài chính tiêu dùng và mở rộng hệ sinh thái đang hỗ trợ đáng kể cho doanh thu.

Tăng trưởng diễn ra trên diện rộng, không chỉ phụ thuộc vào một mảng duy nhất

Theo bản tin công bố, tăng trưởng của DMX trong quý I/2026 đến từ sự cải thiện đồng đều trên hầu hết các chuỗi và ngành hàng chính. Về cơ cấu theo chuỗi, Điện Máy Xanh tiếp tục đóng vai trò trụ cột với tỷ trọng doanh thu khoảng 66%, tiếp theo là Thế Giới Di Động khoảng 30% và TopZone khoảng 4%. Về kênh bán hàng, doanh thu vẫn chủ yếu đến từ cửa hàng vật lý với tỷ trọng khoảng 94%, trong khi online đóng góp khoảng 6%.

Xét theo ngành hàng, nhóm ICT chiếm tỷ trọng lớn nhất với khoảng 54% doanh thu, tiếp theo là điện máy tiêu dùng (CE) khoảng 41% và dịch vụ khoảng 5%. Về nhóm sản phẩm chính, đóng góp nổi bật gồm điện thoại Android 22%, điện thoại Apple 21%, gia dụng 11%, tủ lạnh 9%, TV 9%, máy giặt 8%, cùng các nhóm như laptop, phụ kiện, máy lạnh và dịch vụ.

Những số liệu này cho thấy tăng trưởng của DMX không diễn ra một chiều mà được hỗ trợ bởi nhiều nhóm hàng khác nhau. Đây là điểm tích cực, vì nó giúp doanh nghiệp giảm bớt sự phụ thuộc vào một sản phẩm hoặc một chuỗi đơn lẻ.

Thế Giới Di Động và TopZone: Apple tiếp tục là đầu kéo tăng trưởng

Ở mảng điện thoại, hệ thống Thế Giới Di Động và TopZone tiếp tục ghi nhận tăng trưởng tốt, trong đó nhóm sản phẩm Apple vẫn là động lực nổi bật nhất. Trong tháng 3/2026, chuỗi này đạt 3.679 tỷ đồng doanh thu, tăng 38,28% YoY và gần như đi ngang so với tháng trước. Lũy kế quý I/2026, doanh thu đạt 11.021 tỷ đồng, tăng 32,77% YoY, phù hợp với kỳ vọng trước đó.

Động lực chính đến từ nhóm điện thoại Apple tăng 65% YoY, trong khi Android tăng 15% YoY. Đây là tín hiệu tích cực, vì tăng trưởng ở nhóm Apple cho thấy nhu cầu tiêu dùng ở phân khúc trung – cao cấp vẫn được duy trì tốt. Đồng thời, việc Android vẫn tăng trưởng dương cho thấy tăng trưởng không hoàn toàn phụ thuộc vào một thương hiệu.

Một điểm đáng chú ý khác là doanh thu bình quân trên mỗi cửa hàng mỗi tháng tiếp tục cải thiện, đạt 3,63 tỷ đồng/cửa hàng/tháng, tăng 38,69% YoY. Điều này cho thấy tăng trưởng ở mảng điện thoại không chỉ là hiệu ứng doanh thu tuyệt đối, mà còn phản ánh hiệu quả khai thác cửa hàng đang tốt hơn.

Điện Máy Xanh: tháng 3 chững lại theo tháng, nhưng tăng trưởng quý vẫn rất tích cực

Đối với chuỗi Điện Máy Xanh, doanh thu tháng 3/2026 đạt 5.937 tỷ đồng, giảm 23,19% so với tháng trước nhưng vẫn tăng 26,43% so với cùng kỳ. Nhìn đơn lẻ theo tháng, đây là mức chững lại nhất định. Tuy nhiên, nếu nhìn trên nền lũy kế quý I/2026, doanh thu của chuỗi này vẫn đạt 21.395 tỷ đồng, tăng 34,12% YoY, tiếp tục là trụ cột tăng trưởng lớn nhất của toàn hệ thống.

Trong tháng 3, Điện Máy Xanh đóng 2 cửa hàng, và do doanh thu tháng có phần suy yếu theo mùa vụ nên doanh thu bình quân trên mỗi cửa hàng mỗi tháng giảm so với tháng trước, còn 2,96 tỷ đồng, dù vẫn tăng 27,75% YoY. Diễn biến này cho thấy tốc độ bán hàng trong tháng 3 có chậm hơn tháng liền trước, nhưng không làm thay đổi xu hướng tăng trưởng chung của quý.

Triển vọng ngắn hạn của chuỗi Điện Máy Xanh vẫn được đánh giá tích cực khi doanh nghiệp bước vào mùa nóng, giai đoạn thường hỗ trợ doanh số của các nhóm hàng như máy lạnh và tủ lạnh. Đây nhiều khả năng sẽ là yếu tố giúp kết quả kinh doanh của chuỗi cải thiện trở lại trong các tháng tới.

Erablue tiếp tục là điểm sáng nổi bật tại Indonesia

Một trong những điểm sáng đáng chú ý nhất trong báo cáo lần này là Erablue, mô hình điện máy tại Indonesia. Theo công bố, doanh thu Erablue trong quý I/2026 đạt 906 tỷ IDR, tăng 100% YoY. Mô hình này cũng ghi nhận SSSG đạt 25%, cho thấy tăng trưởng không chỉ đến từ mở mới mà còn đến từ hiệu quả vận hành cửa hàng hiện hữu.

Tính đến hết quý I/2026, Erablue có 212 cửa hàng, tăng 117 cửa hàng so với cùng kỳ và tăng 31 cửa hàng từ đầu năm. Doanh nghiệp đặt mục tiêu nâng số cửa hàng Erablue lên 500 vào năm 2027, cho thấy đây đang là một trong những trụ cột tăng trưởng dài hạn quan trọng nhất bên cạnh thị trường nội địa.

Việc Erablue duy trì tăng trưởng doanh thu gấp đôi cùng SSSG ổn định là tín hiệu tích cực, vì nó cho thấy mô hình này không chỉ đang mở rộng nhanh mà còn có khả năng vận hành hiệu quả trên quy mô ngày càng lớn.

5 trụ cột tăng trưởng đang hỗ trợ DMX trong năm 2026

Theo bản tin nhà đầu tư, tăng trưởng của DMX hiện được nâng đỡ bởi 5 trụ cột chính.

Thứ nhất là tăng trưởng bán hàng mang tính “bản chất”. Toàn bộ các chuỗi tại Việt Nam đều ghi nhận tăng trưởng doanh thu hai chữ số dù không mở thêm nhiều cửa hàng mới. Trong đó, TopZone đạt kết quả nổi bật với tăng trưởng doanh thu 42% YoY, Thế Giới Di Động tăng 34%, còn Điện Máy Xanh tăng 30%. Các nhóm hàng lớn đều tăng trưởng mạnh, như điện thoại Apple +65%, gia dụng +45%, tủ lạnh +45%, máy giặt +30%, TV +30%, laptop +30%, phụ kiện +35%, máy lạnh +20% và dịch vụ +15%.

Thứ hai là tài chính tiêu dùng và dịch vụ tiện ích. Doanh thu từ mua trả chậm tăng 50% YoY, trong khi tỷ lệ sản phẩm có áp dụng trả chậm lên tới 97%, cho thấy đây là công cụ rất quan trọng trong việc hỗ trợ sức mua của khách hàng. Song song với đó, tổng giá trị dịch vụ thanh toán tiện ích và banking agent đạt 27 nghìn tỷ đồng, với 18 triệu giao dịch, và hiện diện tại hơn 3.000 cửa hàng của hệ thống.

Thứ ba là mảng thợ điện máy xanh. Mảng này ghi nhận 701 tỷ đồng doanh thu, tăng 45% YoY. Trong đó, doanh thu từ khách hàng ngoài hệ thống DMX đạt 125 tỷ đồng, tăng 63% YoY và chiếm 18% doanh thu mảng thợ, cho thấy hệ sinh thái dịch vụ hậu mãi và kỹ thuật đang bắt đầu mở rộng ra ngoài tệp khách hàng sẵn có.

Thứ tư là Super App. Doanh thu qua Super App đạt 2.000 tỷ đồng, tương đương 6% tổng doanh thu DMX, trong khi lượng truy cập đạt 44 triệu lượt. Điều này cho thấy nền tảng số đang dần đóng vai trò quan trọng hơn trong hành vi mua sắm và tương tác khách hàng.

Thứ năm là Erablue tại Indonesia. Như đã đề cập, đây đang là trụ cột tăng trưởng mới với quy mô ngày càng lớn, tốc độ mở rộng nhanh và hiệu quả vận hành khá tích cực.

Nhìn tổng thể, kết quả lũy kế 3 tháng đầu năm 2026 của Điện Máy Xanh là khá tích cực. Doanh nghiệp không chỉ duy trì được mức tăng trưởng doanh thu cao, mà còn cho thấy chất lượng tăng trưởng tương đối tốt thông qua SSSG 34%, tăng trưởng đồng đều ở nhiều chuỗi, cải thiện doanh thu trên mỗi cửa hàng và mở rộng hiệu quả ở các trụ cột mới như tài chính tiêu dùng, dịch vụ, Super App và Erablue.

Điểm cần theo dõi trong ngắn hạn là sự chững lại theo tháng của chuỗi Điện Máy Xanh trong tháng 3. Tuy nhiên, xét trong bối cảnh mùa vụ, đây chưa phải tín hiệu đáng lo ngại. Ngược lại, khi bước vào mùa nóng, nhóm hàng điện lạnh nhiều khả năng sẽ hỗ trợ doanh thu quay lại đà tăng tốt hơn trong các tháng tới.

Với tiến độ hoàn thành 26% kế hoạch năm chỉ sau quý đầu tiên, cùng việc kết quả thực tế đang vượt dự báo, DMX đang có một nền khởi đầu tích cực cho năm 2026. Nếu sức mua tiếp tục được hỗ trợ bởi tài chính tiêu dùng, các nhóm hàng điện lạnh bước vào mùa cao điểm, và Erablue duy trì tốc độ mở rộng hiện tại, triển vọng tăng trưởng của hệ thống trong các quý tiếp theo vẫn tương đối khả quan.