Trong trường hợp có những thay đổi trọng yếu mà tại thời điểm lập Báo cáo tài chính (BCTC) , doanh nghiệp không thể lường trước hoặc không thể đánh giá chính xác được thì doanh nghiệp có được phép “cạo sửa” số liệu trên BCTC ở những kỳ trước hay không? Điều này có nghĩa là doanh nghiệp phải điều chỉnh lại BCTC của các năm trước đó như thể chính sách mới đã được áp dụng từ lâu, hoặc như thể lỗi đó chưa bao giờ xảy ra. Nghe có lẻ vô lý nhưng đó là thực tế những gì đã diễn ra trên thị trường.

Tóm tắt nội dung Bài trước: Thành phần Hoạt động và Phi hoạt động

Trong bài trước, chúng ta đã phân loại doanh thu và chi phí thành hai nhóm: Hoạt động (Operating) - phản ánh nội lực kinh doanh cốt lõi, và Phi hoạt động (Non-operating) - các yếu tố tài chính hoặc phụ trợ như lãi vay, cổ tức và thuế thu nhập. Sự phân biệt này giúp đánh giá tính bền vững của lợi nhuận trước khi tính đến cấu trúc vốn.

Trước khi đi vào trọng tâm bài này về Thay đổi chính sách kế toán và Điều chỉnh hồi tố, chúng ta cần mở rộng hơn một chút nội dung bài trước về Hoạt động kinh doanh chấm dứt (Discontinued Operations) và các Khoản mục không thường xuyên (Unusual or Infrequent Items) , nơi mà ban lãnh đạo thường tận dụng để điều tiết lợi nhuận.

Tổng Hợp 135 Bài Hướng Dẫn Đọc Báo Cáo Tài Chính Từ Cơ Bản Đến Siêu Nâng Cao

1. Hoạt Động Kinh Doanh Bị Thanh Lý

Một hoạt động kinh doanh được coi là “bị thanh lý” (Discontinued Operations) khi doanh nghiệp đã chấm dứt hoặc có kế hoạch rõ ràng để chấm dứt một cấu phần kinh doanh. Cấu phần đó phải tách biệt được rõ ràng cả về mặt vật lý (vận hành) và mặt tài chính so với phần còn lại của doanh nghiệp.

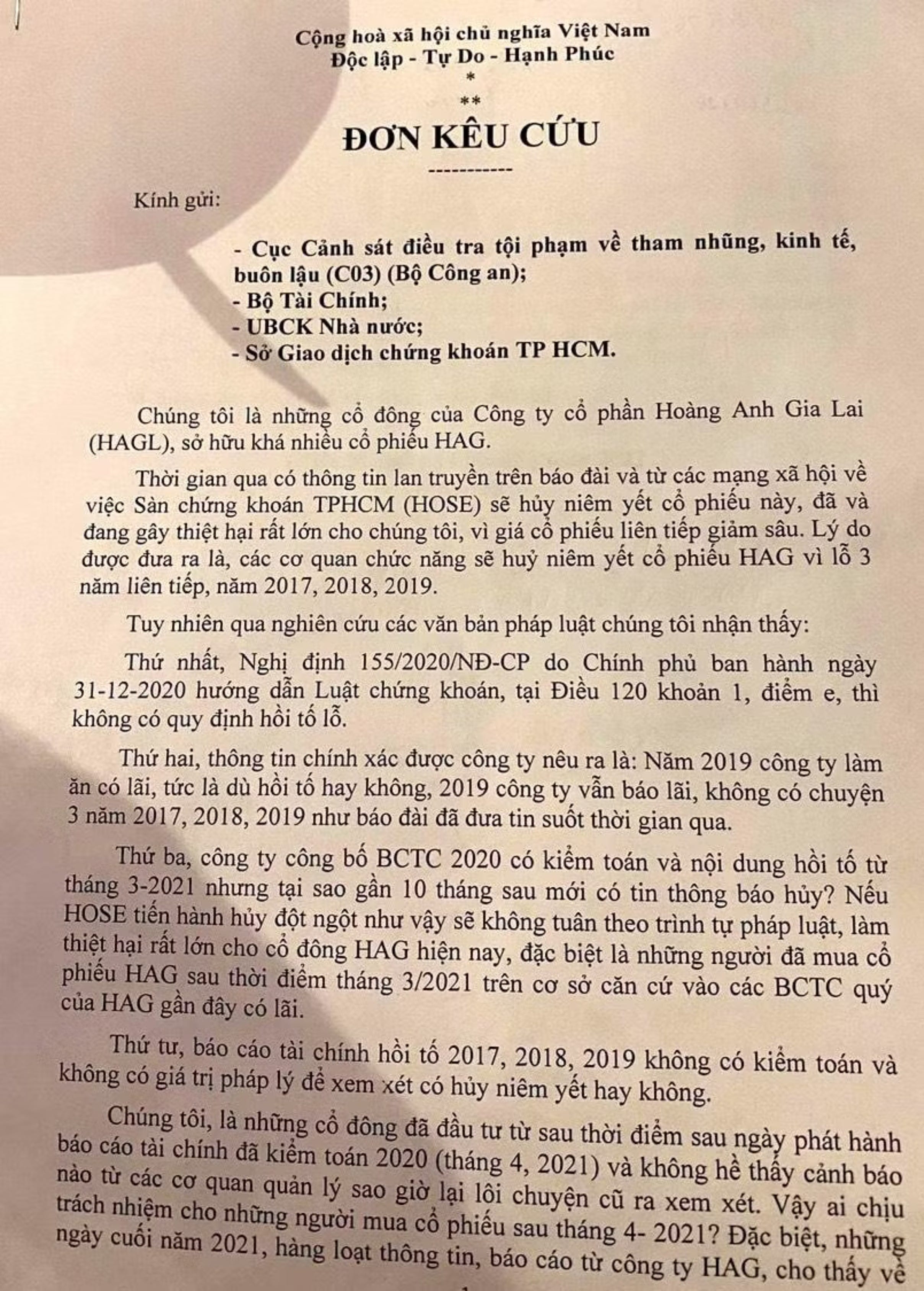

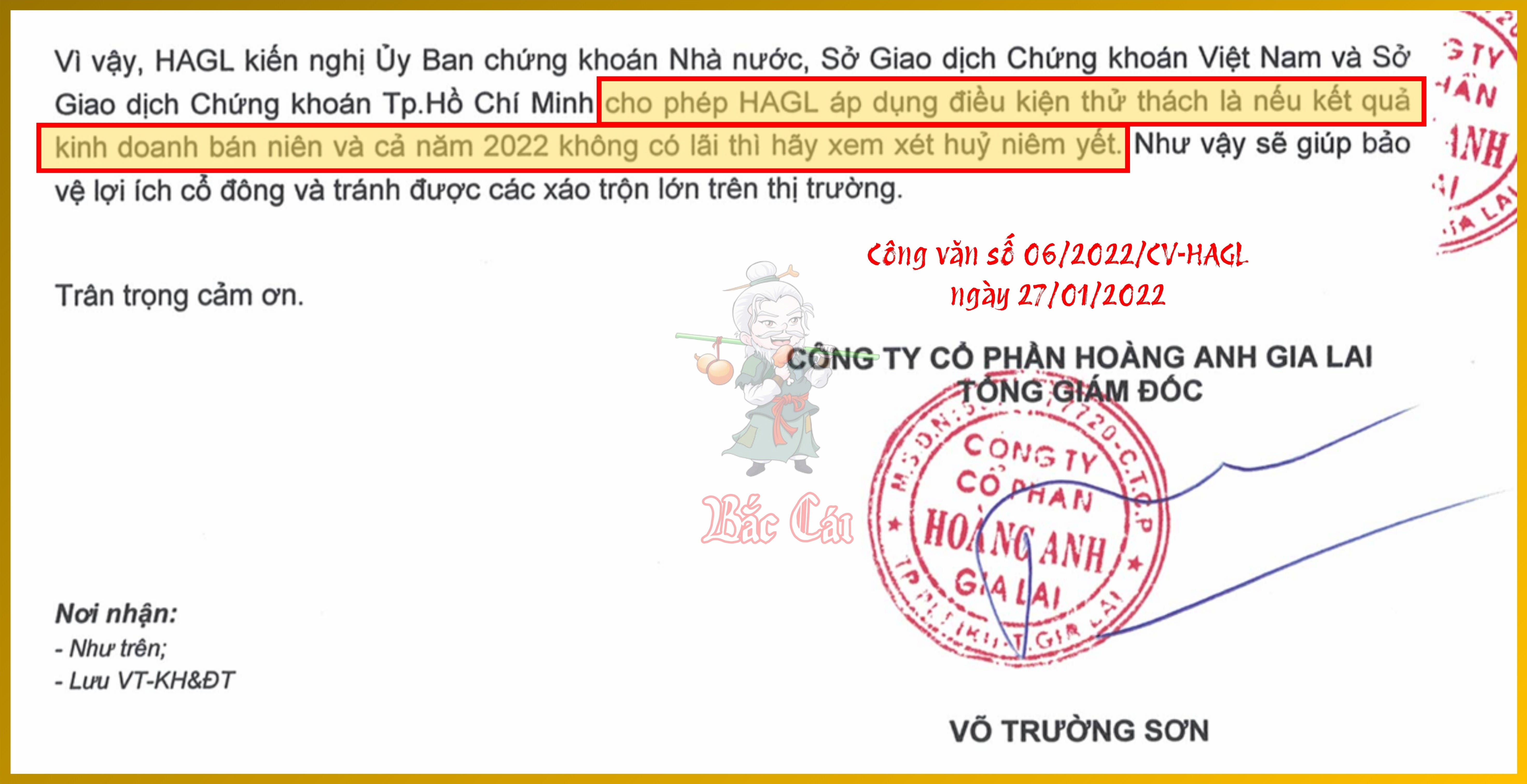

Nếu một tập đoàn đa ngành quyết định bán toàn bộ mảng bán lẻ để tập trung vào sản xuất (như trường hợp HAG thoái vốn khỏi các dự án thủy điện hay mảng bất động sản trước đây) , thì mảng bán lẻ đó sẽ được phân loại là hoạt động bị thanh lý.

Cách trình bày khoản mục này trên Báo cáo Kết quả hoạt động kinh doanh (P&L) phải tuân thủ nguyên tắc làm sạch lợi nhuận từ hoạt động tiếp tục (Earnings Normalization) và phải được báo cáo thành một dòng riêng biệt, nằm dưới dòng Thu nhập từ hoạt động tiếp tục (Income from Continuing Operations) .

Nguyên tắc làm sạch lợi nhuận (Earnings Normalization) , hay Chuẩn hoá lợi nhuận, từ hoạt động kinh doanh tiếp tục (Continuing Operations) là quá trình bóc tách và loại bỏ các yếu tố mang tính tạm thời, không lặp lại ra khỏi kết quả kinh doanh để tìm ra Lợi nhuận bền vững (Persistent Earnings) .

Hoạt động bị thanh lý phải được báo cáo sau thuế (net of tax) . Điều này có nghĩa là con số chúng ta nhìn thấy trên P&L đã được khấu trừ nghĩa vụ thuế liên quan, nhằm tránh làm nhiễu chi phí thuế của các hoạt động cốt lõi.

Ở Bài 027 về Nguyên tắc phù hợp, chúng ta biết cách khớp chi phí vào doanh thu. Tuy nhiên, đối với hoạt động bị thanh lý, việc khớp này vẫn diễn ra nhưng phải được khoanh vùng lại. Toàn bộ doanh thu và chi phí của mảng bị ngừng phải được “đóng gói” lại thành một dòng duy nhất (net of tax) để không làm sai lệch các lợi nhuận của hoạt động đang tiếp diễn. Ngoài ra, việc tách biệt này giúp duy trì Tính so sánh (Comparability) . Nếu không tách ra, lợi nhuận gộp của doanh nghiệp sẽ biến động cực kỳ vô lý giữa các kỳ khi có mảng kinh doanh bị thanh lý.

Thành phần Hoạt động (Operating Components) vs. Hoạt động kinh doanh tiếp tục (Continuing Operations)

Hoạt động kinh doanh chính (Core Business) , hay core kinh doanh, tập trung trả lời câu hỏi: “Khoản mục này có nằm trong lõi tạo ra doanh thu thường xuyên của doanh nghiệp không?” . Đây cũng chính là Thành phần hoạt động (Operating Components) mà chúng ta đã trao đổi trong Bài 028.

Hoạt động kinh doanh tiếp tục (Continuing Operations) tập trung trả lời câu hỏi: “Các dòng thu nhập này có còn tồn tại trong tương lai không?” . Nó bao gồm toàn bộ các hoạt động của doanh nghiệp ngoại trừ những bộ phận đã bị “khai tử” hoặc đang chờ bán (Discontinued Operations) . Trong Hoạt động kinh doanh tiếp tục vẫn chứa cả các Thành phần phi hoạt động (Non-operating) như chi phí lãi vay, thu nhập cổ tức và chi phí thuế. Những khoản này dù không phải là core kinh doanh nhưng vẫn được kỳ vọng sẽ “tiếp tục” xuất hiện trong tương lai.

Thu nhập từ Hoạt động tiếp tục = Thu nhập từ Thành phần hoạt động + Thu nhập từ Thành phần phi hoạt động - Thuế

Ví dụ, một doanh nghiệp sản xuất có đội treasury đầu tư rất hiệu quả vì vậy ban lãnh đạo luôn duy trì một lượng tiền nhàn rỗi để đầu tư cổ phiếu, thay vì gửi ngân hàng với lãi suất rất thấp. Đây không phải là core kinh doanh của doanh nghiệp nhưng vẫn được coi là hoạt động kinh doanh tiếp tục vì bộ phận này vẫn sẽ tồn tại trong tương lai gần.

Nếu một mảng kinh doanh bị thanh lý đang lỗ nặng, nó sẽ tạo ra một khoản lá chắn thuế lớn, làm giảm tổng chi phí thuế của doanh nghiệp. Nếu không báo cáo net of tax, nhà đầu tư sẽ nhìn thấy chi phí thuế của mảng kinh doanh cốt lõi thấp bất thường, dẫn đến việc dự phóng sai dòng tiền thuế trong tương lai. Vì vậy, con số trình bày trên dòng hoạt động bị thanh lý chính là con số cuối cùng tác động vào Vốn chủ sở hữu, giúp nhà đầu tư loại bỏ nó ra khỏi mô hình định giá mà không cần tính toán lại nghĩa vụ thuế.

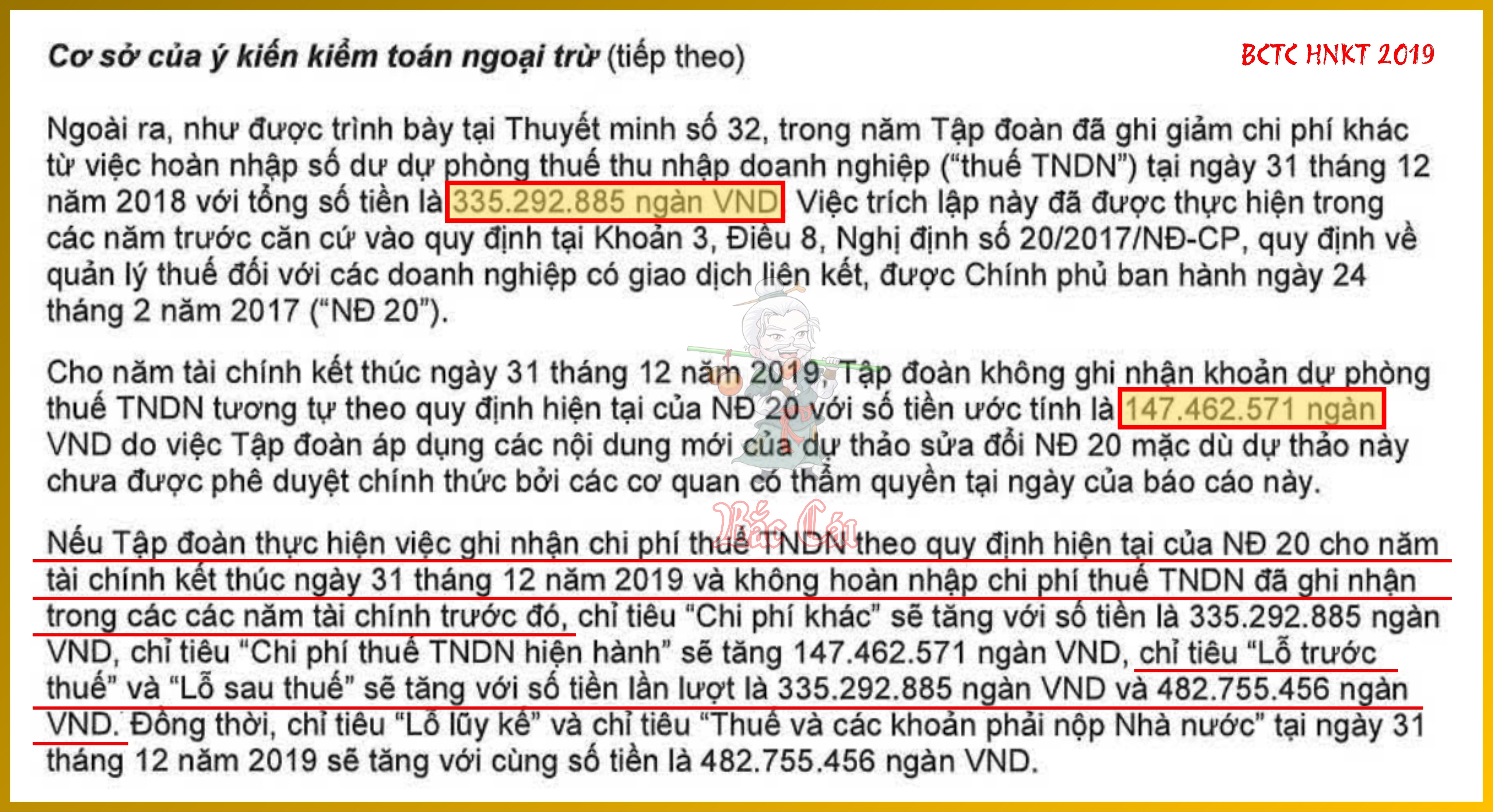

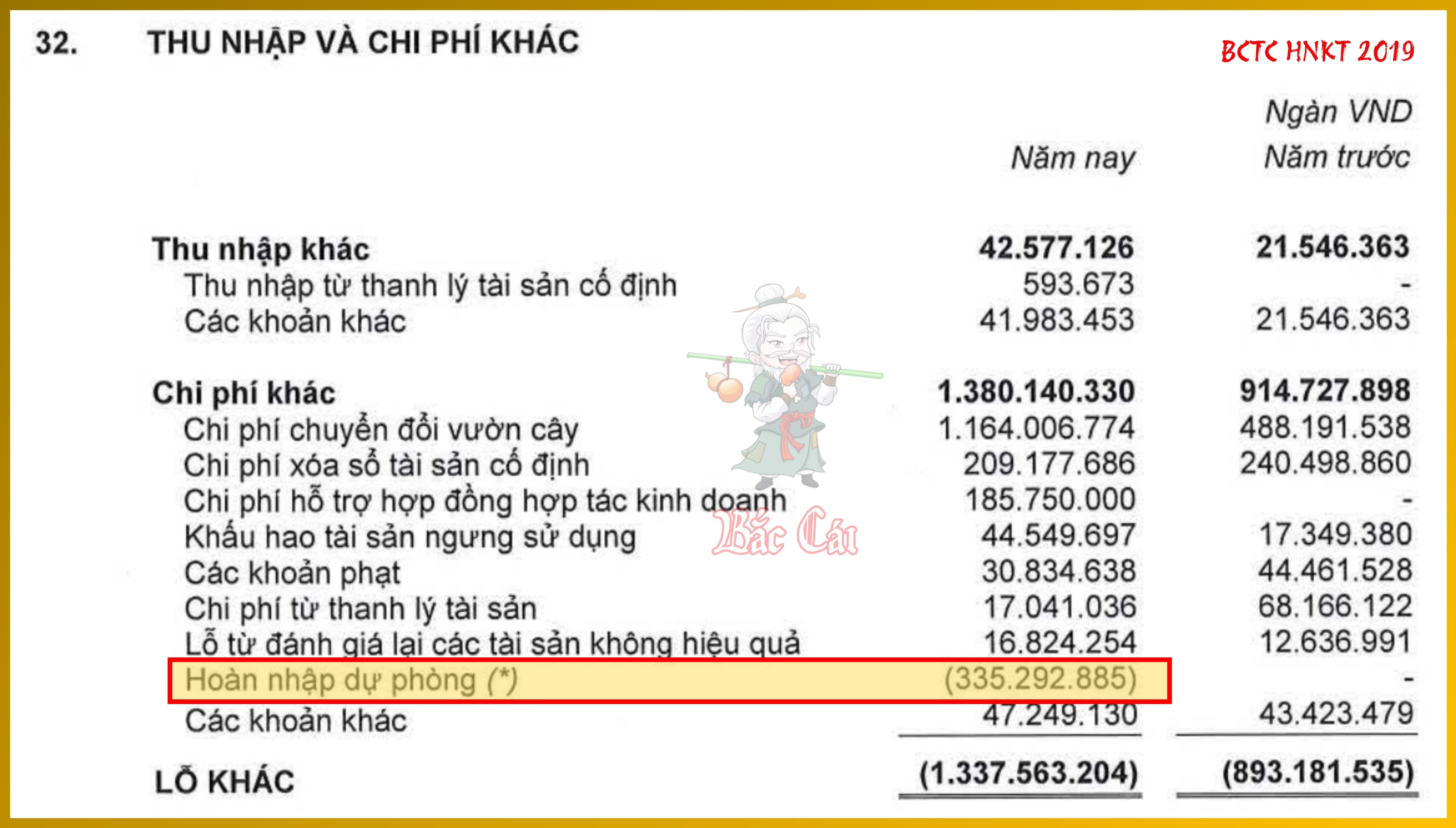

VAS 15 có quy định về việc trình bày các bộ phận kinh doanh bị thanh lý. Tuy nhiên, về mặt trình bày trên P&L theo Thông tư 200/2014/TT-BTC, Việt Nam không có dòng riêng biệt dành cho Lợi nhuận từ hoạt động kinh doanh bị thanh lý sau thuế nằm dưới dòng Lợi nhuận từ hoạt động tiếp tục giống như IFRS. Thực tế tại Việt Nam, các khoản lãi/lỗ từ việc thanh lý bộ phận kinh doanh thường được hạch toán vào Thu nhập khác hoặc Chi phí khác (trước thuế) , hoặc vẫn nằm trong doanh thu/giá vốn nếu chưa thanh lý xong. Chi phí thuế thu nhập doanh nghiệp sẽ được tính chung cho toàn bộ doanh nghiệp.

2. Các Khoản Mục Bất thường Hoặc Không Thường Xuyên

Đây là những khoản mục thu nhập hoặc chi phí thỏa mãn ít nhất một trong hai điều kiện sau:

- Bất thường (Unusual in nature) : Sự kiện mang tính chất dị biệt, không liên quan trực tiếp đến các hoạt động kinh doanh thông thường của doanh nghiệp.

- Không thường xuyên (Infrequent in Occurrence) : Sự kiện mà doanh nghiệp không kỳ vọng sẽ lặp lại trong tương lai gần.

Kể từ sau ngày 15/12/2015, US GAAP đã loại bỏ điều kiện buộc Khoản mục bất thường (Extraordinary Items) phải thỏa mãn cả 2 tiêu chí trên để hội tụ với IFRS. Hiện nay, cả hai bộ chuẩn mực đều yêu cầu trình bày khoản mục này như một phần của hoạt động tiếp tục nếu chúng có quy mô trọng yếu.

Khác với Hoạt động bị ngừng, các mục này có cách trình bày đặc thù. Nó vẫn nằm trong cấu phần Thu nhập từ hoạt động tiếp tục (Income from Continuing Operations) và được báo cáo theo giá trị trước thuế (pre-tax) . Chi phí thuế tương ứng của chúng được gộp chung vào tổng chi phí thuế thu nhập doanh nghiệp của kỳ báo cáo.

Ngoài ra, chúng phải được tách biệt thành các dòng mục riêng trên P&L hoặc thuyết minh chi tiết trong phần phụ lục để nhà đầu tư có thể đánh giá tầm ảnh hưởng. Trong thực tế, chúng ta sẽ thường xuyên bắt gặp các khoản mục này dưới dạng:

- Chi phí tái cấu trúc (Restructuring charges) : Chi phí đóng cửa nhà máy, chi phí trợ cấp thôi việc cho nhân viên.

- Lãi/Lỗ từ thanh lý tài sản: Việc bán máy móc, thiết bị hoặc một mảng kinh doanh nhỏ không đủ điều kiện phân loại là hoạt động bị thanh lý.

- Chi phí pháp lý trọng yếu: Các khoản tiền phạt hoặc án phí từ các vụ kiện lớn.

- Lỗ do thiên tai: Các sự kiện bất khả kháng như hỏa hoạn, lũ lụt làm hư hỏng tài sản.

Các mục bất thường hoặc không thường xuyên giống như những vết gợn trên mặt hồ lợi nhuận. Nhiệm vụ của chúng ta là phải “gạn đục khơi trong”, tách biệt chúng ra để thấy được đáy hồ chính là năng lực kiếm tiền thực sự của doanh nghiệp.

3. Thay Đổi Chính Sách Và Ước Tính Kế Toán

Nhà đầu tư không nên chỉ nhìn vào các con số thể hiện trên BCTC, mà phải nhìn vào “luật chơi” ẩn đằng sau đó. Việc ban lãnh đạo thay đổi các quy tắc hạch toán có thể làm biến biến đổi hoàn toàn lợi nhuận mà không cần bất kỳ sự cải thiện nào trong hoạt động kinh doanh cốt lõi. Chúng ta sẽ đi qua 2 phần:

- Thay đổi Ước tính Kế toán (Accounting Estimates) —> Điều chỉnh phi hồi tố.

- Thay đổi Chính sách Kế toán (Accounting Principles) và Sửa lỗi kỳ trước (Correction of Prior Period Errors) —> Điều chỉnh hồi tố.

a) Thay đổi Ước tính Kế toán

Ước tính kế toán là kết quả của những phán đoán mang tính chủ quan của ban lãnh đạo dựa trên các thông tin tốt nhất hiện có. Khi có thông tin mới, kinh nghiệm mới hoặc hoàn cảnh thay đổi, các ước tính này cần được cập nhật. Các trường hợp điển hình:

- Tuổi thọ hữu ích (Useful Life) của tài sản. Kéo dài thời gian khấu hao máy móc từ 10 năm lên 15 năm để giảm chi phí khấu hao hàng năm.

- Giá trị thanh lý (Salvage Value) . Tăng giá trị ước tính có thể thu hồi được khi thanh lý tài sản để làm giảm giá trị phải khấu hao.

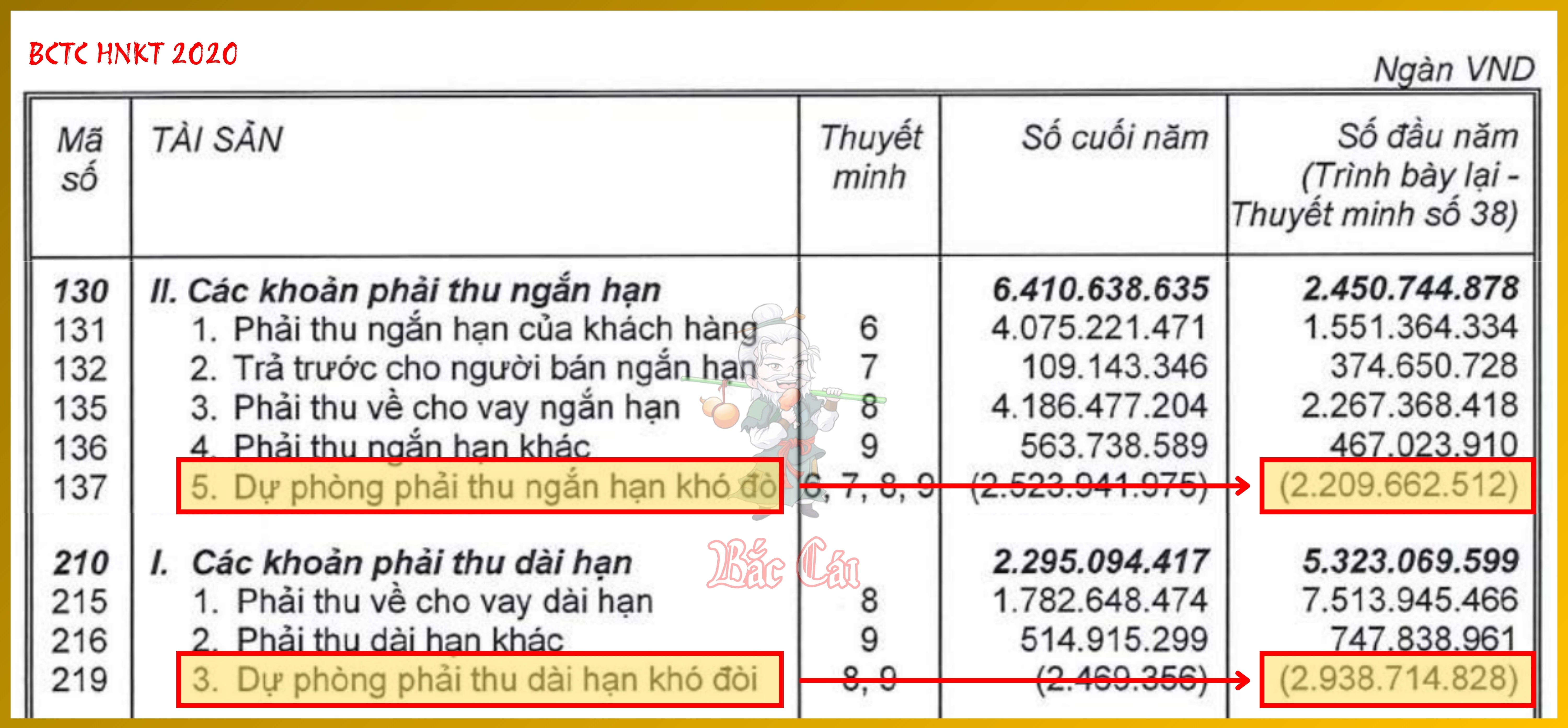

- Dự phòng nợ phải thu khó đòi. Thay đổi tỷ lệ trích lập dựa trên đánh giá mới về khả năng thanh toán của khách hàng.

- Dự phòng bảo hành sản phẩm. Điều chỉnh chi phí dự phòng dựa trên dữ liệu thực tế về tỷ lệ lỗi sản phẩm trong kỳ.

- Giá trị thuần có thể thực hiện được (NRV) của hàng tồn kho. Ước tính lại giá bán để trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho.

- Tỷ lệ hoàn thành hợp đồng (PoC) . Thay đổi ước tính về chi phí còn lại để hoàn thành các hợp đồng xây dựng dài hạn.

- Dự phòng giảm giá các khoản đầu tư. Đánh giá lại sự suy giảm giá trị của các khoản đầu tư tài chính dựa trên diễn biến thị trường.

- Tỷ lệ biến động giá cổ phiếu dự kiến. Thay đổi tham số trong mô hình Black-Scholes để tính chi phí bồi thường bằng cổ phiếu.

- Dòng tiền dự phóng trong tương lai. Thay đổi các giả định về tăng trưởng để thực hiện kiểm tra suy giảm giá trị (Impairment Test) tài sản cố định hoặc lợi thế thương mại.

- Lãi suất chiết khấu trong kế hoạch hưu trí. Thay đổi tỷ lệ chiết khấu để tính toán nghĩa vụ nợ hưu trí thuần.

Điều chỉnh phi hồi tố (Prospective Adjustment) là việc trình bày lại các BCTC của kỳ hiện tại và các kỳ trong tương lai. Doanh nghiệp chỉ áp dụng thay đổi này cho kỳ hiện tại và các kỳ tương lai, các BCTC trong quá khứ không bị sửa đổi. Vì không phải điều chỉnh lại quá khứ nên đây là công cụ ưa thích của ban lãnh đạo để Quản trị lợi nhuận (Earnings Management) . Ví dụ, một doanh nghiệp đang lỗ có thể bất ngờ kéo dài tuổi thọ hữu ích của nhà máy từ 10 năm lên 20 năm. Ngay lập tức, chi phí khấu hao trong kỳ giảm một nửa, giúp “phù phép” lợi nhuận ròng tăng lên mà thực tế kinh doanh không có gì thay đổi.

b) Thay đổi Chính sách Kế toán và Sửa lỗi kỳ trước

Thay đổi chính sách kế toán là việc doanh nghiệp chuyển từ một phương pháp kế toán này sang một phương pháp kế toán khác. Theo chuẩn mực IFRS, một sự thay đổi chỉ được chấp nhận nếu nó dẫn đến việc BCTC cung cấp thông tin tin cậy và có mức độ phù hợp cao hơn đối với tình hình tài chính của doanh nghiệp. Một số trường hợp tiêu biểu như:

- Thay đổi phương pháp định giá hàng tồn kho. Chuyển từ LIFO sang FIFO, đây là điều điển hình trong CFA.

- Chuẩn bị áp dụng các chuẩn mực mới. Lộ trình áp dụng IFRS thay cho VAS của các doanh nghiệp lớn như MWG, PVD,……

- Chuẩn mực Ghi nhận Doanh thu. Chuyển từ chuẩn mực cũ sang áp dụng mô hình 5 bước của IFRS 15.

- Kế toán Thuê tài sản. Áp dụng IFRS 16, vốn hóa hầu hết các khoản thuê hoạt động lên Bảng cân đối kế toán.

- Mô hình đo lường tài sản dài hạn. Chuyển từ Mô hình Giá gốc (Cost Model) sang Mô hình Định giá lại (Revaluation Model) .

- Ghi nhận doanh thu bất động sản. Chuyển từ ghi nhận doanh thu cho thuê đất khu công nghiệp phân bổ dần sang ghi nhận một lần khi thỏa mãn điều kiện.

- Vốn hóa chi phí đi vay. Thay đổi chính sách từ việc ghi nhận toàn bộ vào chi phí sang vốn hóa lãi vay vào giá trị tài sản dở dang.

- Phân loại công cụ tài chính. Thay đổi cách phân loại và đo lường các khoản đầu tư (ví dụ chuyển từ AFS sang FVPL do thay đổi mô hình kinh doanh) .

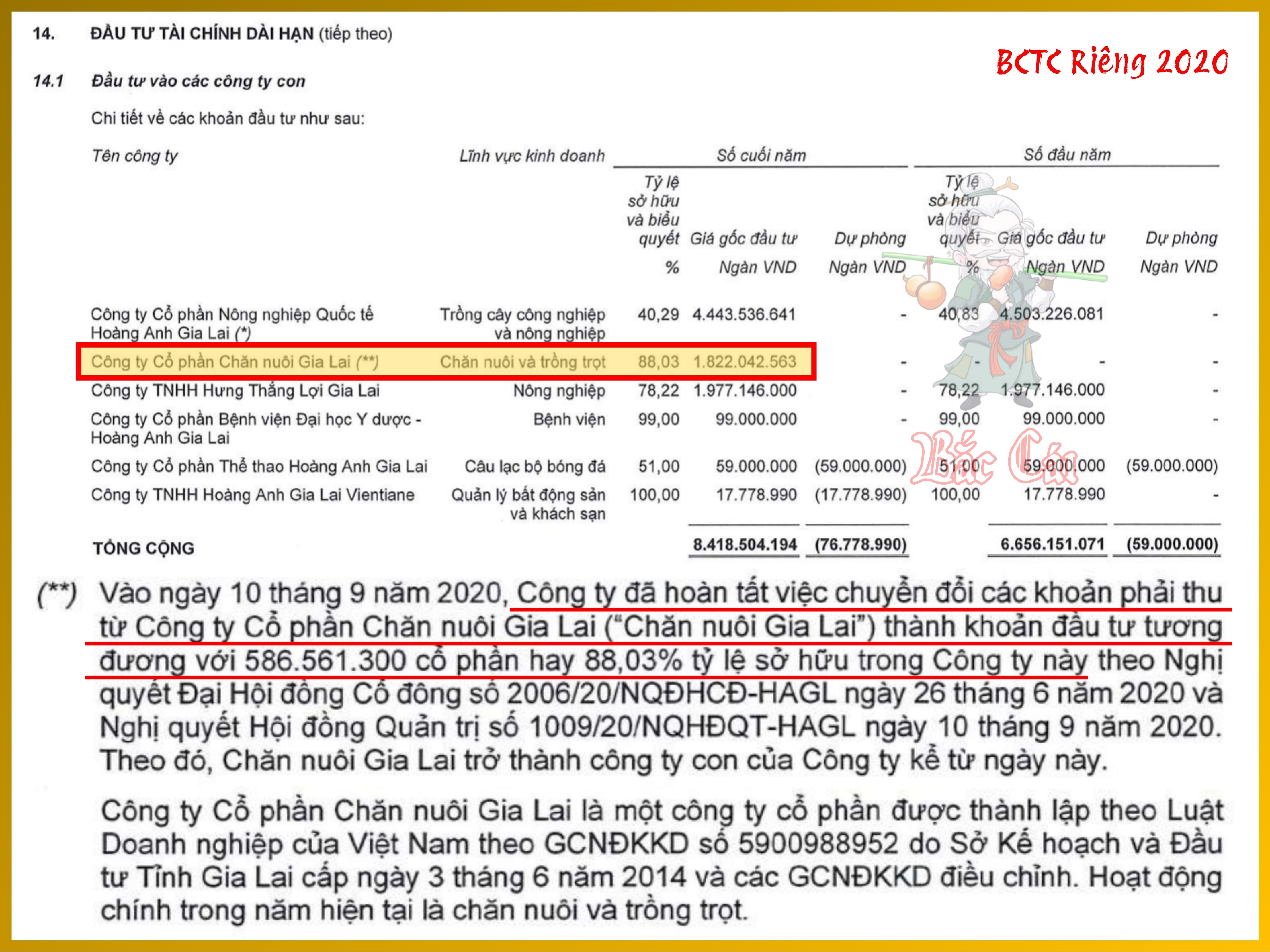

- Phương pháp hợp nhất. Thay đổi tiêu chí xác định quyền kiểm soát để quyết định việc hợp nhất công ty con theo các thông tư mới của Bộ Tài chính.

- Thay đổi các trình bày trên P&L. Chuyển từ định dạng báo cáo theo bản chất chi phí sang định dạng theo chức năng chi phí (Multi-step) .

Sửa lỗi kỳ trước phát sinh khi doanh nghiệp phát hiện các sai sót trọng yếu do tính toán sai, áp dụng sai chính sách hoặc bỏ sót thông tin trong quá khứ. Các trường hợp sửa lỗi kỳ trước phổ biến như:

- Tính toán sai khấu hao. Phát hiện sai sót trong việc tính toán khấu hao máy móc của các năm trước.

- Bỏ sót chi phí dự phòng. Sửa lỗi do trước đây chưa trích lập đầy đủ dự phòng nợ phải thu khó đòi tồn đọng lâu ngày.

- Áp dụng sai chính sách kế toán. Ghi nhận doanh thu ngay khi khách hàng mới đặt cọc thay vì khi đã chuyển giao quyền kiểm soát hàng hóa.

- Sai lệch trong phân loại tài sản. Phân loại sai một khoản chi phí sửa chữa lớn (phải là CapEx) thành chi phí quản lý doanh nghiệp (OpEx).

- Lỗi trong hợp nhất BCTC. Tính toán sai lợi ích của cổ đông không kiểm soát (NCI) dẫn đến làm lệch Vốn chủ sở hữu.

- Ghi nhận nhầm giá trị tài sản. Sai sót trong việc xác định giá gốc của tài sản khi mua lại trong một giao dịch hợp nhất kinh doanh.

- Thiếu sót thông tin nợ phải trả. Phát hiện các khoản phạt thuế hoặc nghĩa vụ pháp lý đã phát sinh từ năm trước nhưng không được ghi nhận.

- Lỗi tính toán Thuế hoãn lại. Sai sót trong việc xác định cơ sở thuế và chênh lệch tạm thời, dẫn đến con số DTA/DTL bị sai.

- Hạch toán nhầm tỷ giá. Sử dụng sai tỷ giá hối đoái khi chuyển đổi BCTC của công ty con ở nước ngoài.

- Không ghi giảm giá trị tài sản. Phát hiện một khoản lỗ do suy giảm giá trị (Impairment) đã xảy ra ở năm trước nhưng chưa được xử lý.

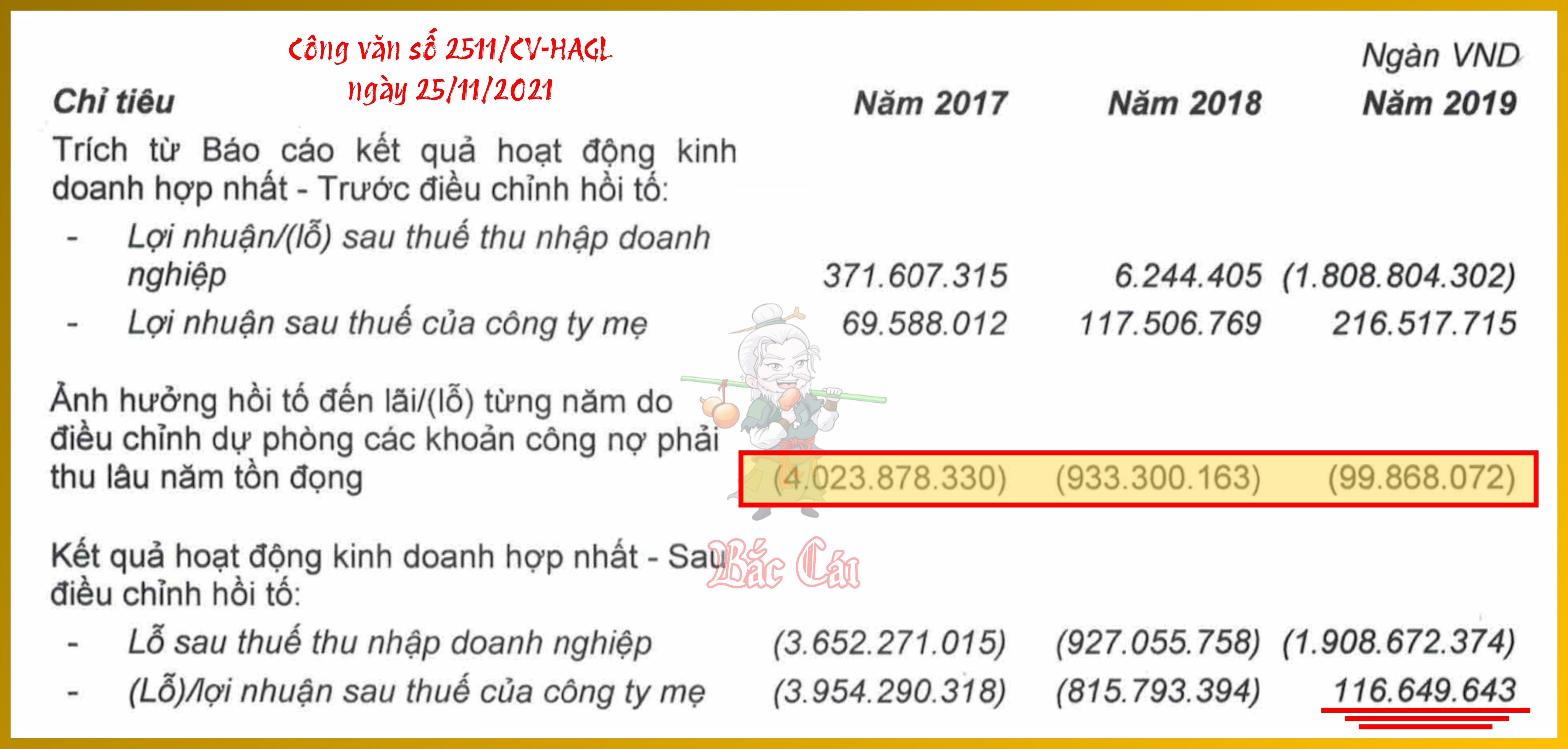

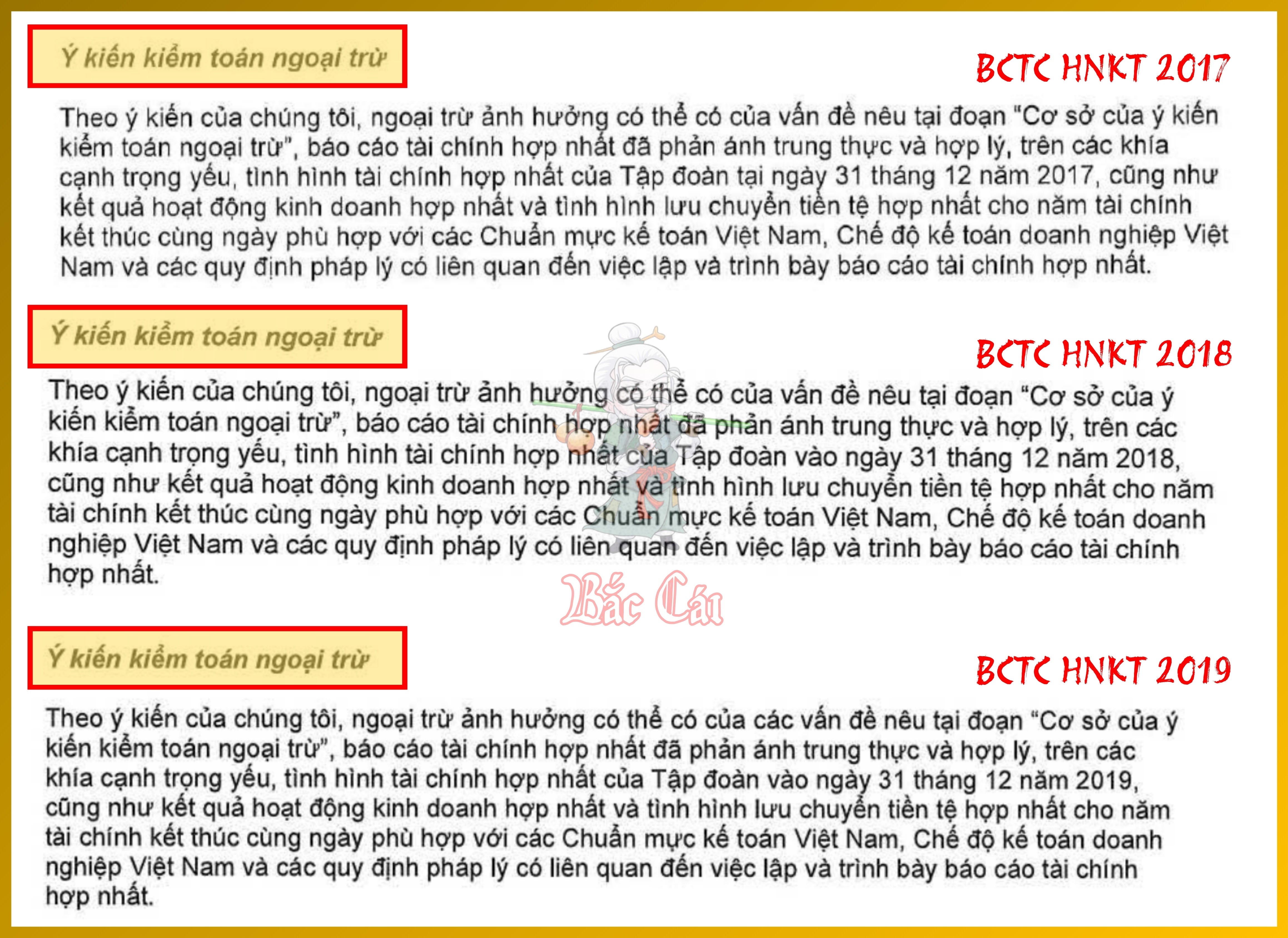

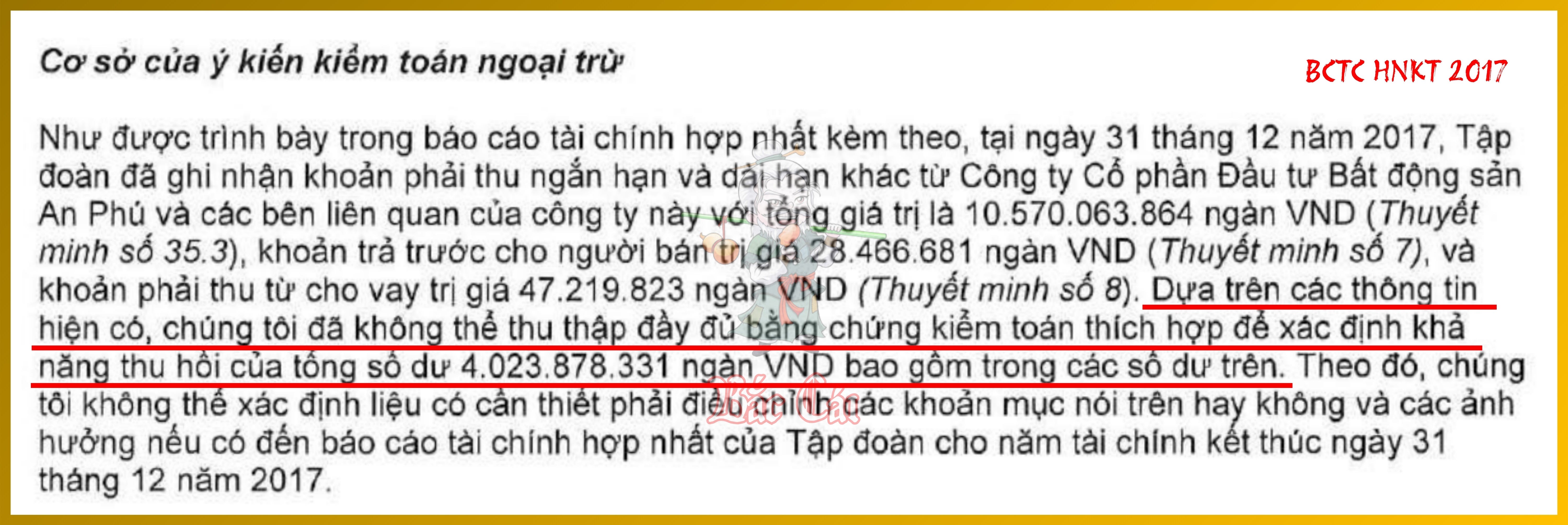

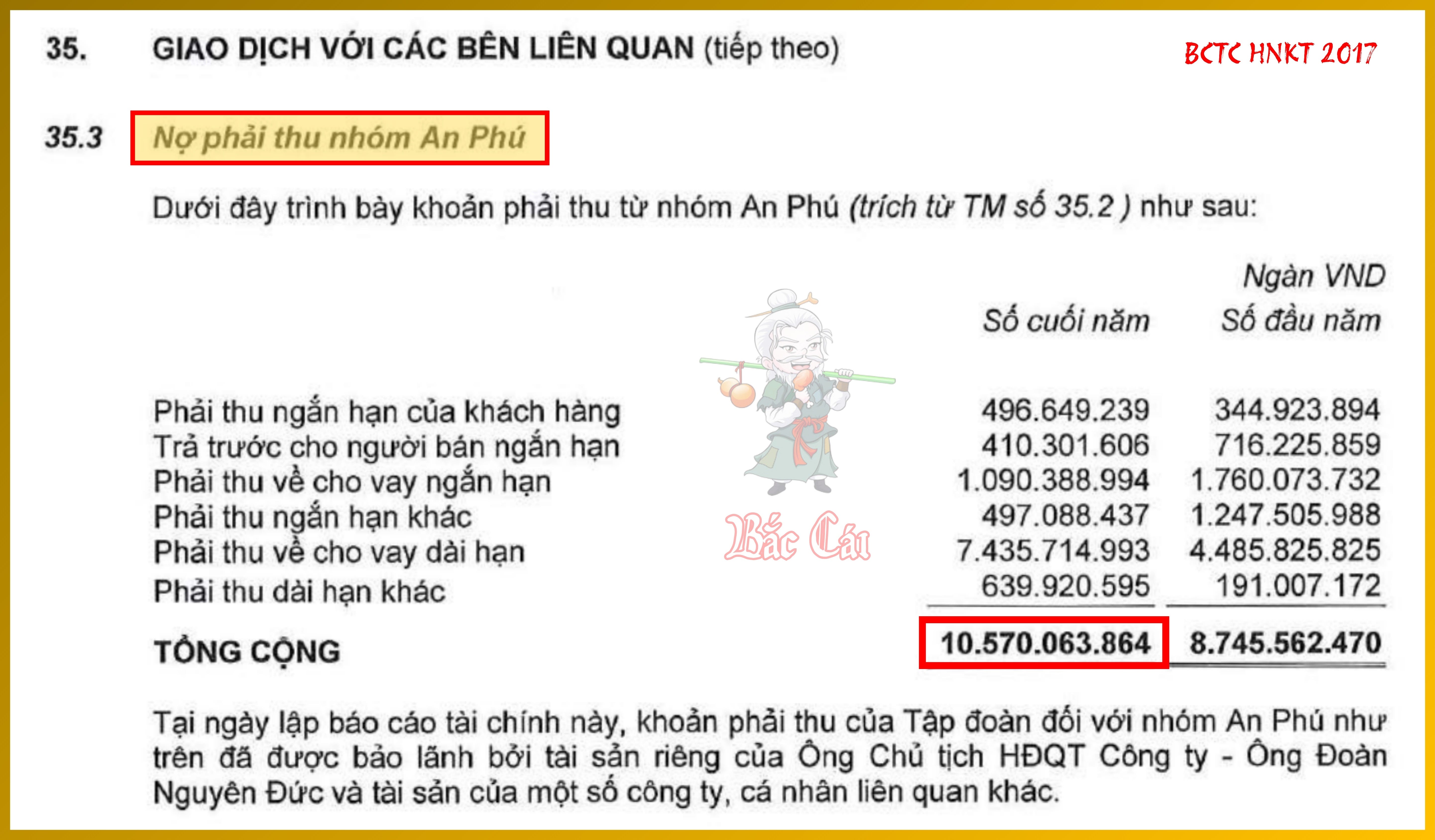

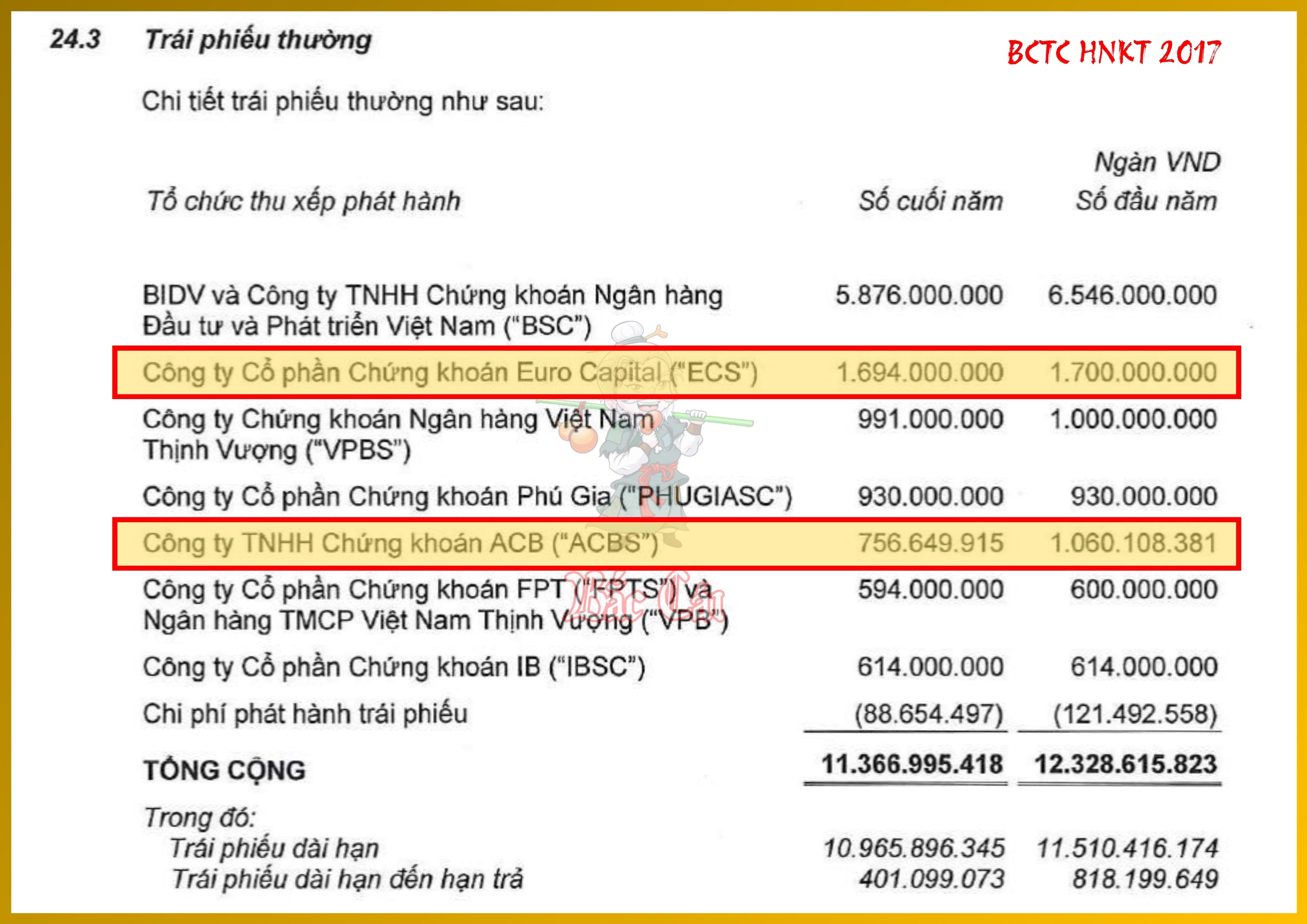

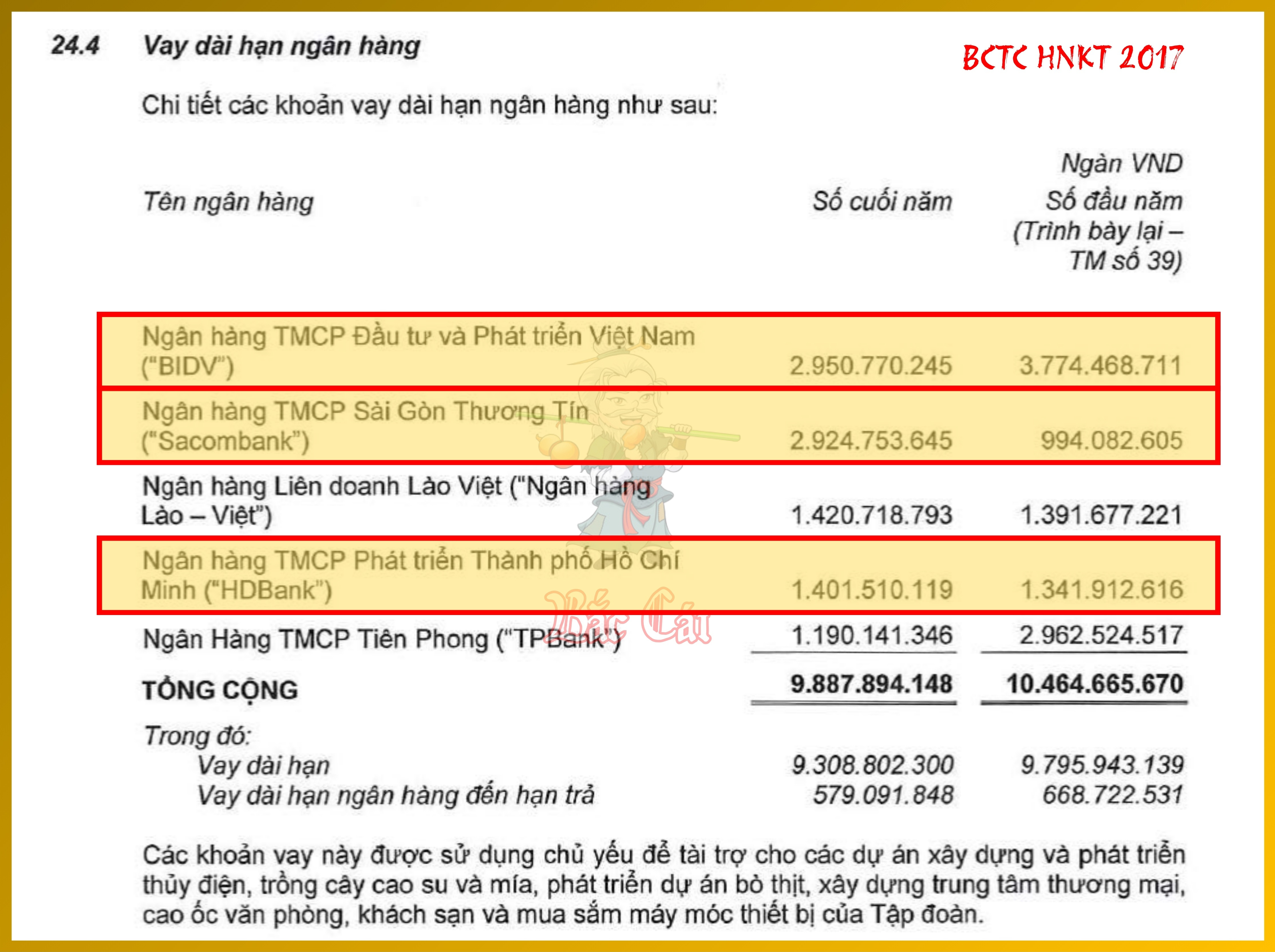

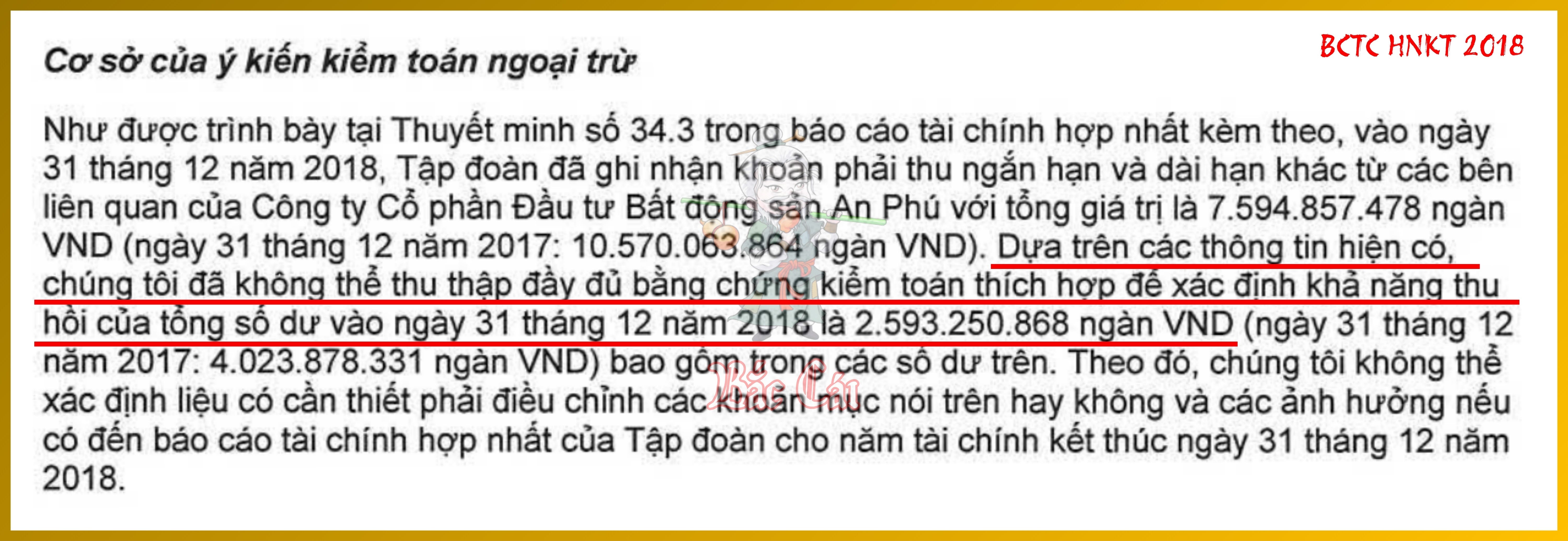

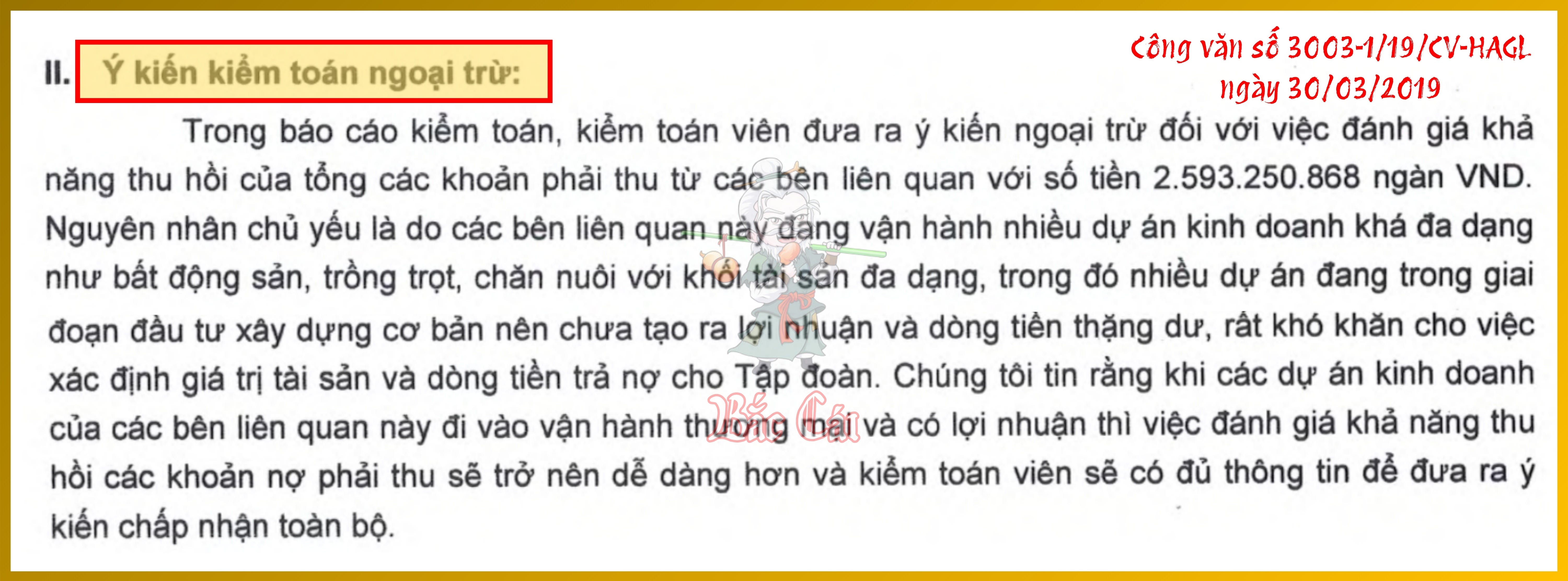

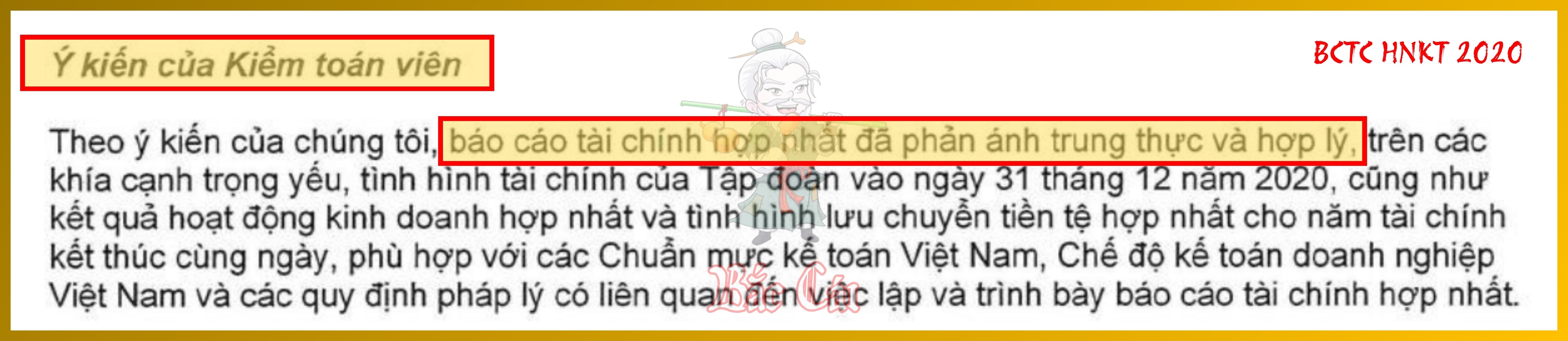

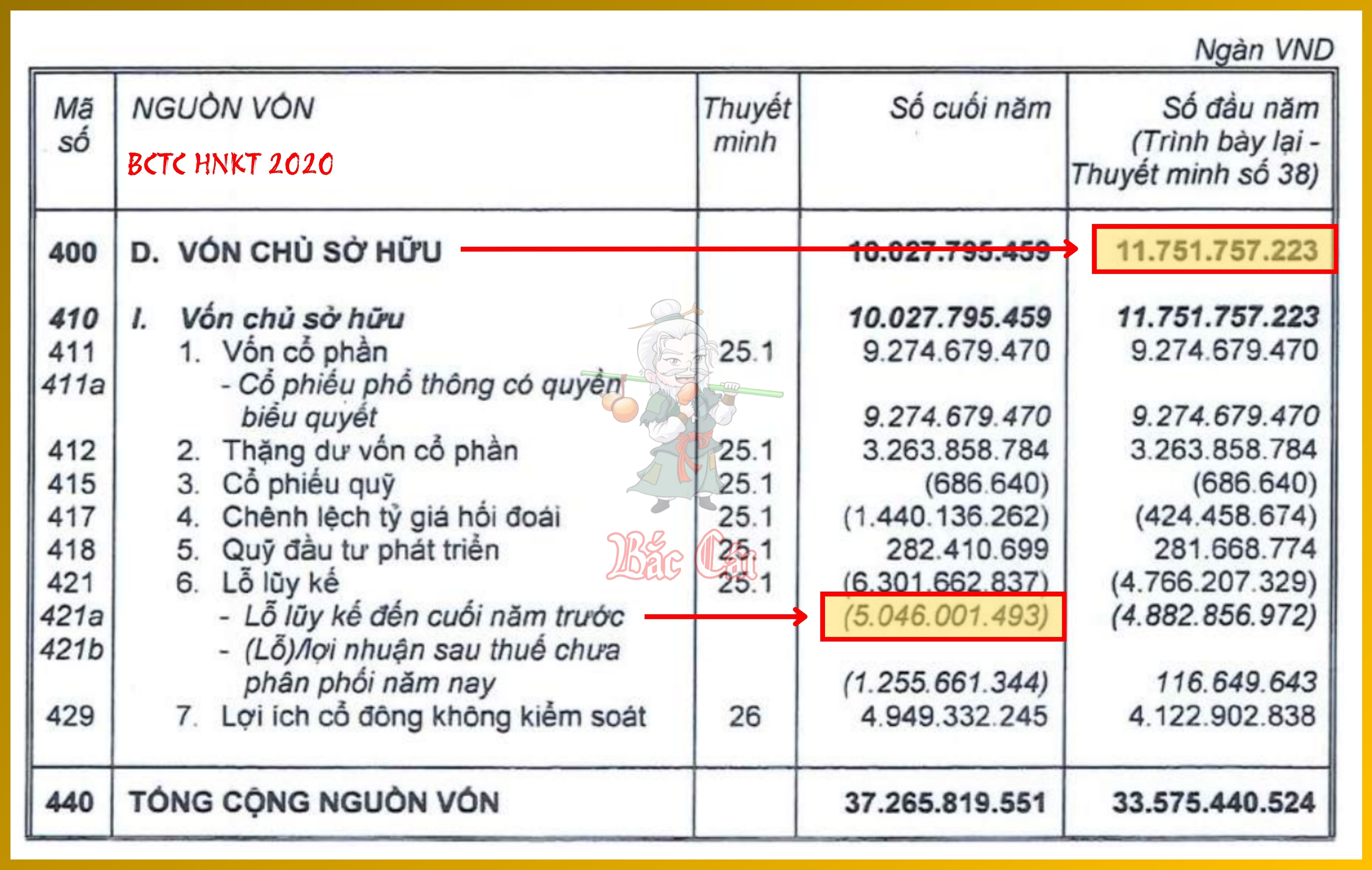

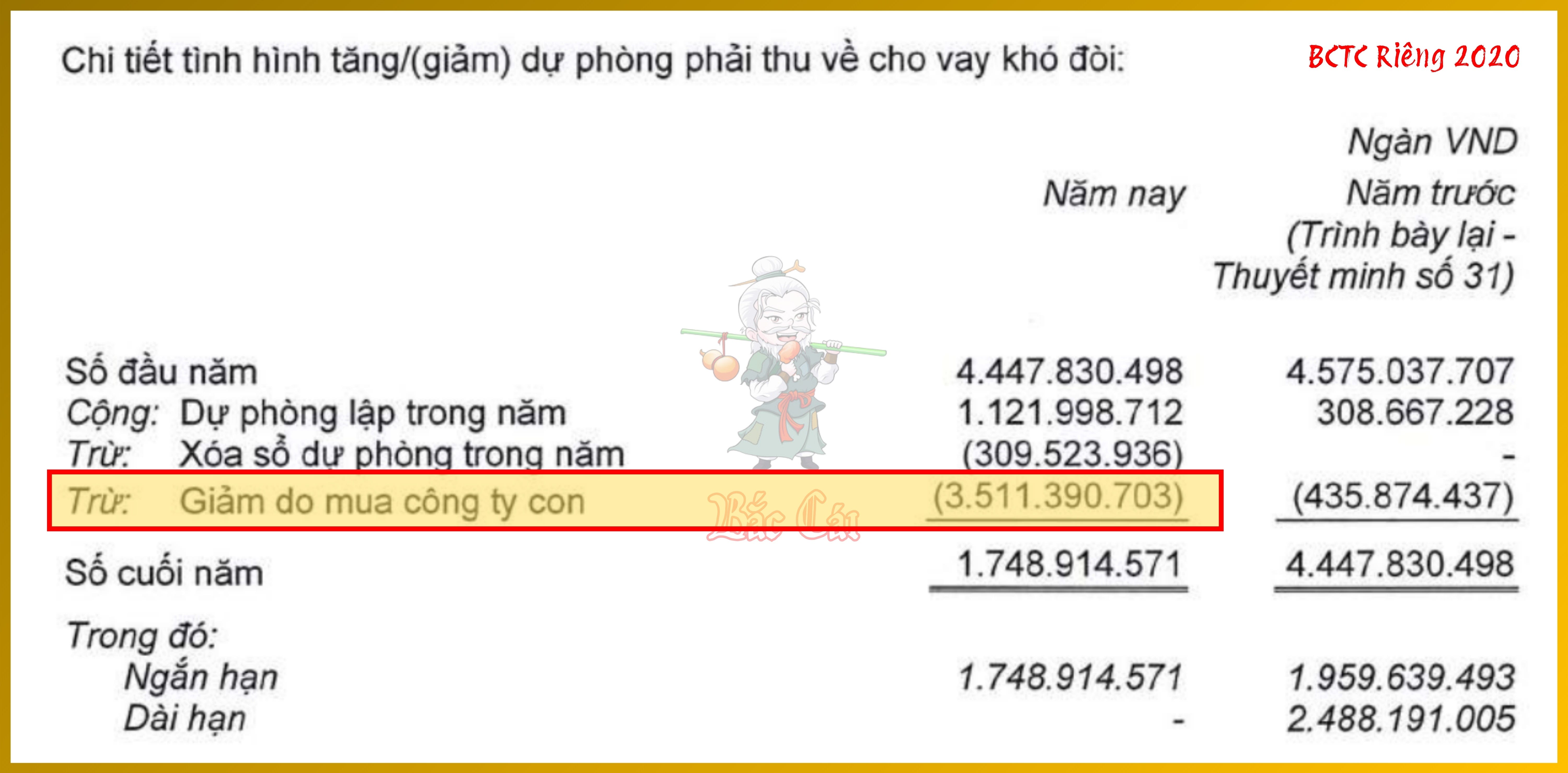

Điều chỉnh hồi tố (Retrospective Adjustment) là việc trình bày lại các BCTC của các kỳ trước như thể một chính sách kế toán mới đã được áp dụng ngay từ đầu (Thay đổi chính sách kế toán) , hoặc một lỗi sai sót đã được sửa chữa ngay tại thời điểm nó phát sinh (Sửa lỗi kỳ trước) . Doanh nghiệp phải điều chỉnh số dư đầu kỳ của Lợi nhuận giữ lại (Retained Earnings) cho kỳ gần nhất được trình bày và điều chỉnh tất cả các con số so sánh của các năm trước đó. Thực tế tại Việt Nam, hầu hết các Điều chỉnh hồi tố chỉ được thực hiện trên BCTC năm có kiểm toán, không phải trên từng báo cáo quý, và đây lại là một khoảng trống pháp lý so với chuẩn mực quốc tế. (thường thì sai sót hoặc thay đổi chính sách thường chỉ lộ ra khi kiểm toán năm vào cuộc)

Sự khác biệt giữa Thay đổi Ước tính (áp dụng Điều chỉnh phi hồi tố) và Thay đổi Chính sách (áp dụng Điều chỉnh hồi tố) nằm ở tính chất của thông tin:

- Thay đổi Ước tính: Phản ánh sự thay đổi trong kỳ vọng về lợi ích tương lai dựa trên dữ liệu mới. Nó không phải là sửa lỗi, mà là cập nhật thông tin, vì vậy chuẩn mực chỉ yêu cầu ghi nhận cho tương lai.

- Thay đổi Chính sách: Thay đổi thước đo để phản ánh tốt hơn bản chất kinh tế (ví dụ từ VAS chuyển sang IFRS) . Do đó phải sửa lại quá khứ để đảm bảo tính so sánh.

(còn tiếp)