A. Tình hình kinh doanh các ngân hàng niêm yết

1. Phân tích kết quả hoạt động kinh doanh

a. Tăng trưởng tín dụng và huy động

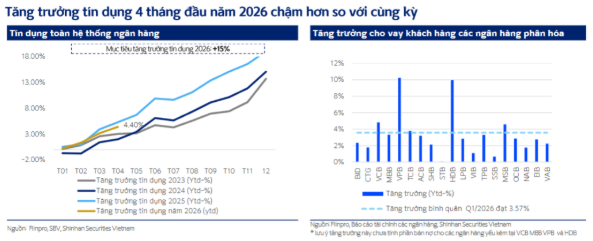

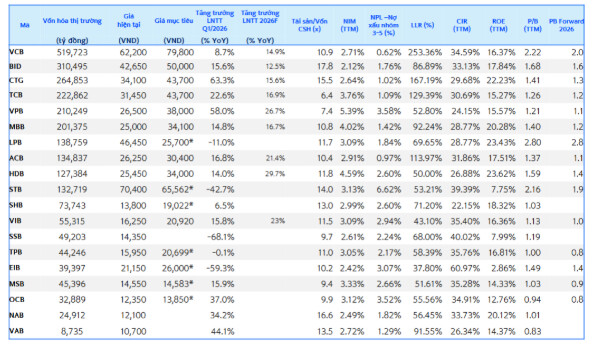

- Tín dụng: Tăng trưởng bình quân Q1/2026 đạt 3,57% (Ytd). Sự phân hóa diễn ra mạnh mẽ khi một số ngân hàng duy trì đà tăng trưởng tốt, trong khi nhóm ngân hàng lớn (VCB, MBB, VPB, HDB) có điều chỉnh liên quan đến phần bán nợ cho các ngân hàng yếu kém.

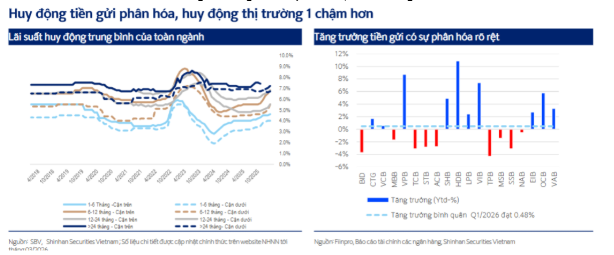

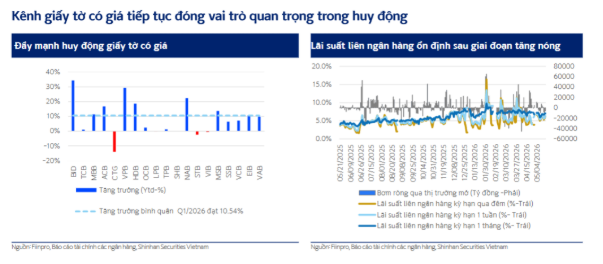

- Huy động: Tăng trưởng tiền gửi bình quân đạt mức thấp 0,48%. Ngành đang đẩy mạnh huy động qua phát hành giấy tờ có giá với mức tăng trưởng bình quân 10,54% trong Q1/2026.

- Lãi suất: Lãi suất liên ngân hàng đã ổn định sau giai đoạn tăng nóng. Lãi suất huy động có sự phân hóa theo kỳ hạn, với các kỳ hạn trên 24 tháng duy trì mức cận trên cao nhất.

b. Thu nhập và biên lợi nhuận

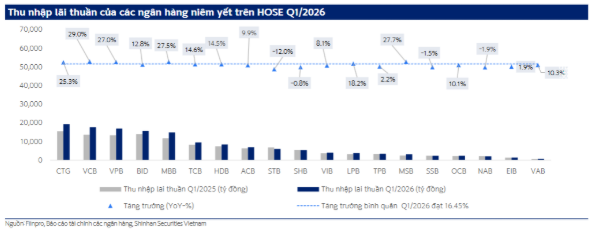

- Thu nhập lãi thuần (NII): Tăng trưởng bình quân đạt 16,45% so với cùng kỳ năm trước (YoY). Các ngân hàng như CTG, VCB, VPB dẫn đầu về quy mô thu nhập lãi thuần.

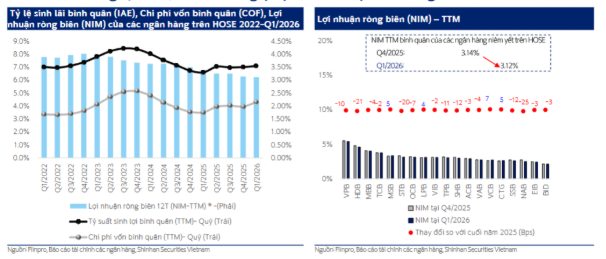

- Biên lợi nhuận ròng (NIM): Có xu hướng chịu áp lực. Chi phí vốn bình quân (COF) và tỷ suất sinh lợi bình quân (IAE) có sự biến động, khiến NIM tại Q1/2026 của nhiều ngân hàng giảm nhẹ so với cuối năm 2025.

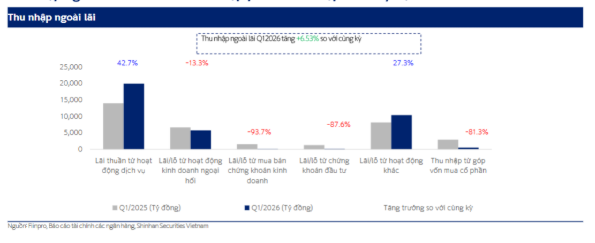

- Thu nhập ngoài lãi: Các hoạt động dịch vụ tăng trưởng 42,7%, trong khi kinh doanh ngoại hối và chứng khoán kinh doanh ghi nhận mức giảm sâu (lần lượt -13,3% và -93,7% YoY).

c. Hiệu quả hoạt động

-

Chỉ số ROE (TTM) tại cuối Q1/2026 cho thấy sự phân hóa mạnh:

-

Nhóm tăng trưởng: CTG (tăng 410 bps lên 22,23%), VPB (tăng 462 bps lên 15,57%).

-

Nhóm sụt giảm: STB (giảm 1.280 bps), SSB (giảm 1.227 bps), EIB (giảm 1.133 bps).

-

Trung vị toàn ngành: 16,37% (giảm 103 bps so với Q1/2025).

2. Chất lượng tài sản và quản trị rủi ro

a. Nợ xấu và bao phủ nợ xấu

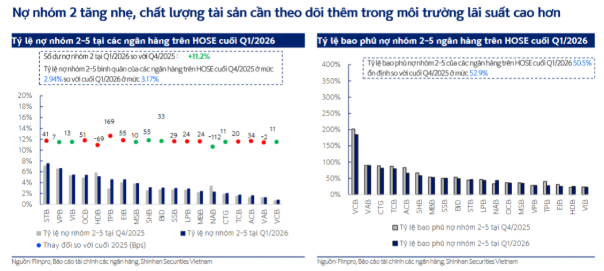

- Tỷ lệ nợ nhóm 2-5: Tăng đáng kể tại một số ngân hàng, với mức thay đổi cao nhất lên tới 169 bps (STB).

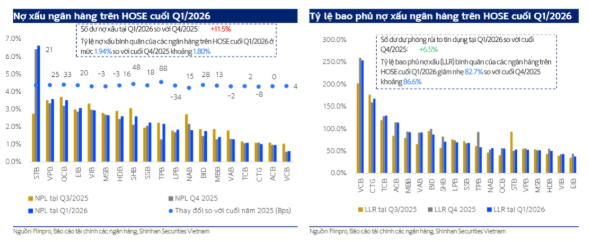

- Nợ xấu (NPL): Tỷ lệ nPL tại Q1/2026 nhìn chung tăng nhẹ so với cuối năm 2025. STB và VPB là những cái tên có tỷ lệ nPL cao trong nhóm khảo sát.

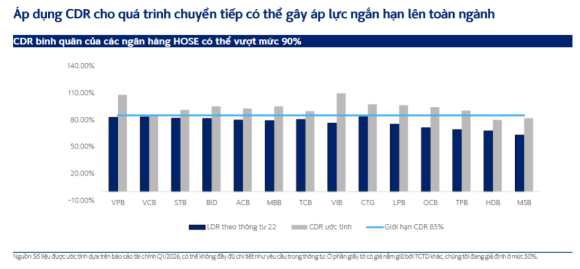

[image]

- Tỷ lệ bao phủ nợ xấu (LLR): Các ngân hàng lớn duy trì bộ đệm dự phòng vững chắc. VCB dẫn đầu với tỷ lệ bao phủ nợ xấu và nợ nhóm 2-5 vượt trội so với phần còn lại của ngành.

b. Trích lập dự phòng

- Chi phí dự phòng: Chi phí dự phòng rủi ro tín dụng/dư nợ cho vay bình quân toàn ngành ở mức 1,29%.

- Quy mô trích lập: CTG, VPB và BID là những ngân hàng thực hiện trích lập dự phòng lớn nhất trong Q1/2026.

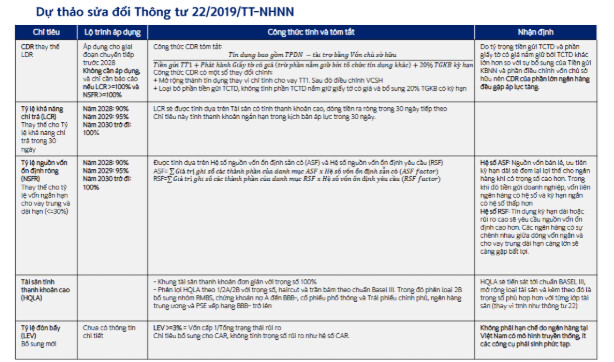

3. Khung pháp lý và các chỉ số an toàn mới

- Việc áp dụng các thông tư mới và lộ trình Basel III sẽ thay đổi cách tính toán các chỉ số an toàn:

B. Triển vọng cho giai đoạn 2026-2027

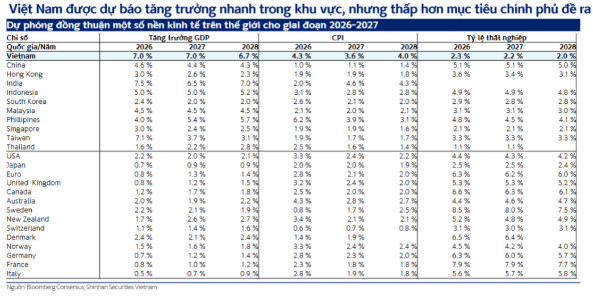

- Việt Nam tiếp tục được dự báo tăng trưởng nhanh trong khu vực Đông Nam Á, dù mức tăng trưởng này thấp hơn kế hoạch mục tiêu do Quốc Hội đề ra. Động lực tăng trưởng năm 2026 được kỳ vọng từ nhóm đầu tư công, xuất khẩu FDI.

- Giá dầu neo ở mức cao do xung đột chính trị có thể đẩy CPI của nhiều quốc gia, trong đó có Việt Nam cao hơn con số dự báo ban đầu của nhiều tổ chức quốc tế.

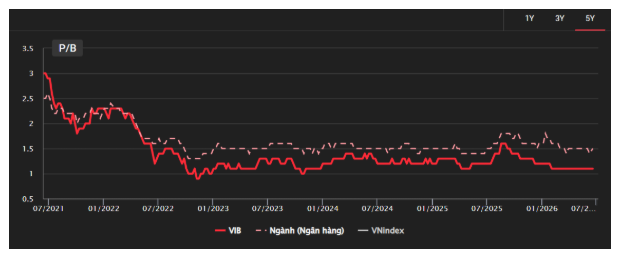

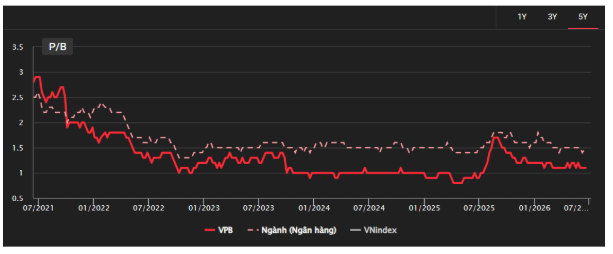

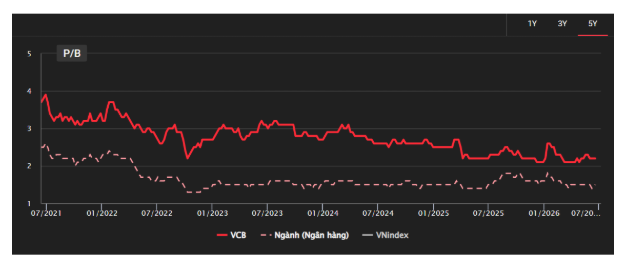

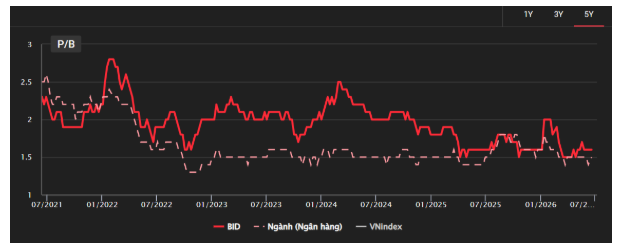

C. Cơ hội đầu tư

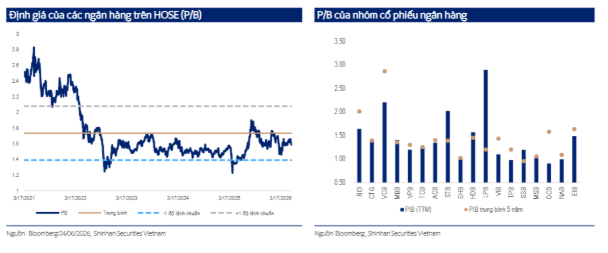

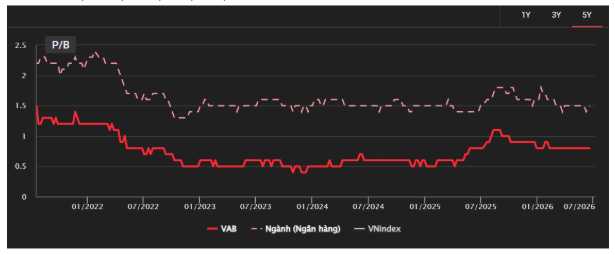

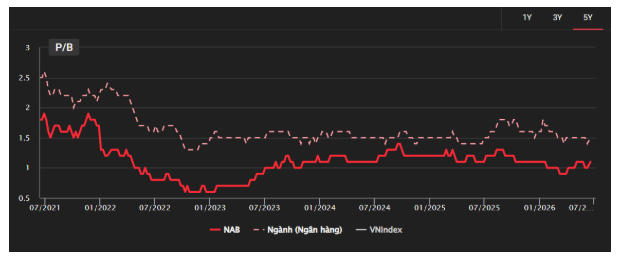

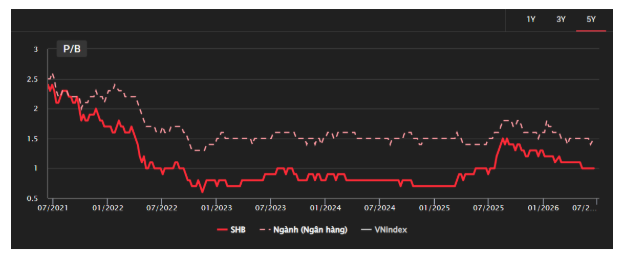

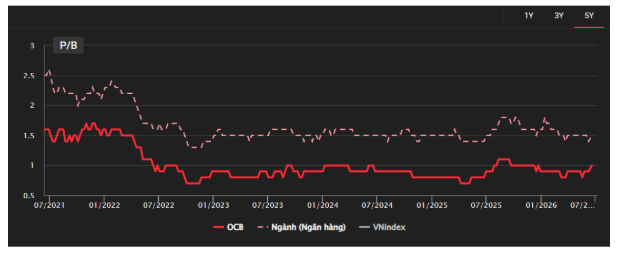

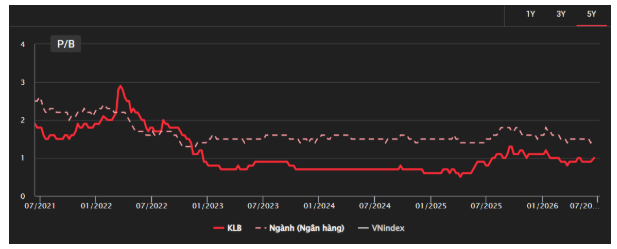

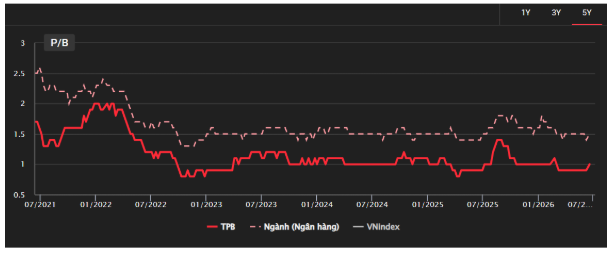

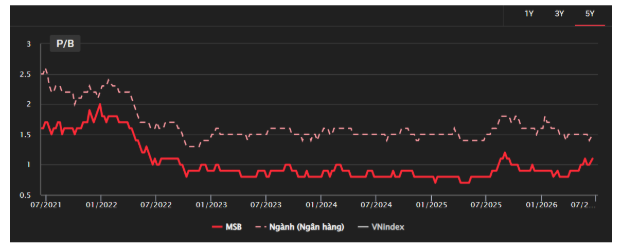

- Định giá P/B của ngân hàng quay về dưới mức trung bình 5 năm, cuối tháng 5 ở mức 1.7x. Nhìn chung, các ngân hàng đã có sự chiết khấu đáng kể từ mức đỉnh cuối Q3/2025.

- Trừ STB, LPB, HDB, SSB đang giao dịch ở mức định giá cao hơn trung bình 5 năm, phần lớn các cổ phiếu ngân hàng đang giao dịch quanh mức hoặc thấp hơn mức trung bình 5 năm.

- Các ngân hàng đang có mức định giá rẻ có thể chú ý: VAB, NAB, SHB, OCB, TPB, KLB, MSB, VPB, VIB, BID, VCB.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279