1. Câu chuyện IPO gần đây

a. TCBS

-

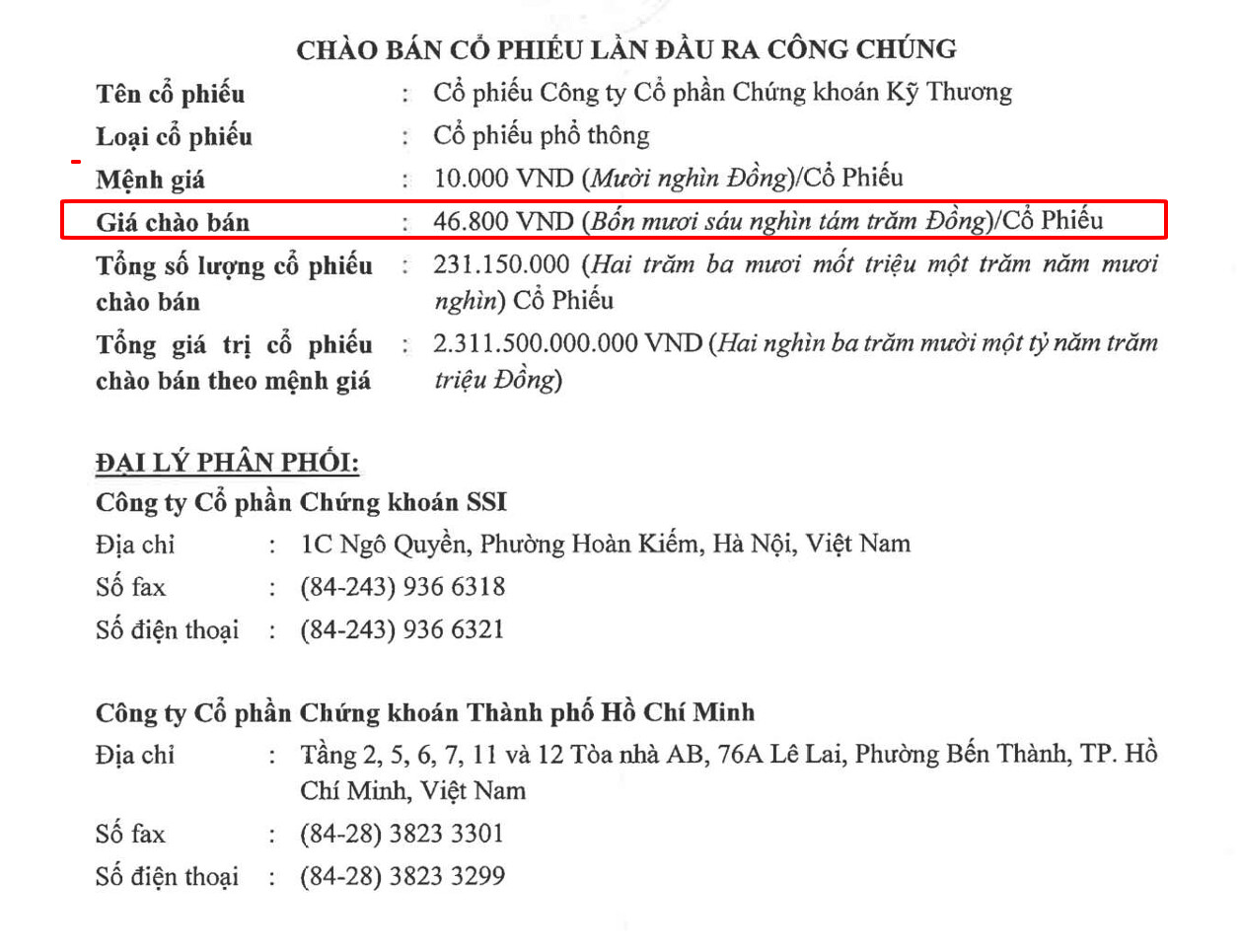

Theo kế hoạch, TCBS sẽ chào bán lần đầu ra công chúng hơn 231 triệu cổ phiếu. Thời gian để nhà đầu tư đăng ký mua là từ 19/08 – 08/09/2025. Lượng cổ phiếu này tương ứng với tỷ lệ 10% tổng lượng cổ phiếu sau phát hành. Với giá IPO 46,800 đồng, vốn hóa dự kiến khi chào sàn HOSE của TCBS đạt hơn 108 nghìn tỷ đồng (khoảng 4.1 tỷ USD), trở thành công ty chứng khoán vốn hóa lớn nhất, đồng thời lọt top 20 công ty vốn hóa lớn nhất sàn HOSE.

-

Theo đánh giá của chúng tôi, mức định giá P/E và P/B này là khá hấp dẫn khi so sánh với các đối thủ cùng ngành. Cụ thể, TCBS hiện là công ty chứng khoán thuộc top đầu ở nhiều chỉ tiêu, đặc biệt là dẫn đầu với tỷ suất sinh lời ROE gần 15%. Vị thế dẫn đầu của TCBS trong ngành chứng khoán Việt Nam cũng được củng cố bởi những nhìn nhận của các quỹ đầu tư lẫn các tổ chức đánh giá độc lập. TCBS được FiinRatings xếp hạng tín nhiệm ở mức AA- (Rất tốt), với triển vọng xếp hạng “Ổn định”. Đây là kết quả cao nhất trong các công ty chứng khoán đã được FiinRatings xếp hạng tín nhiệm. Mặt khác, quỹ VEIL của Dragon Capital mới đây cũng đã chính thức tham gia đầu tư và trở thành cổ đông nước ngoài đầu tiên của TCBS ngay trước thềm IPO.

-

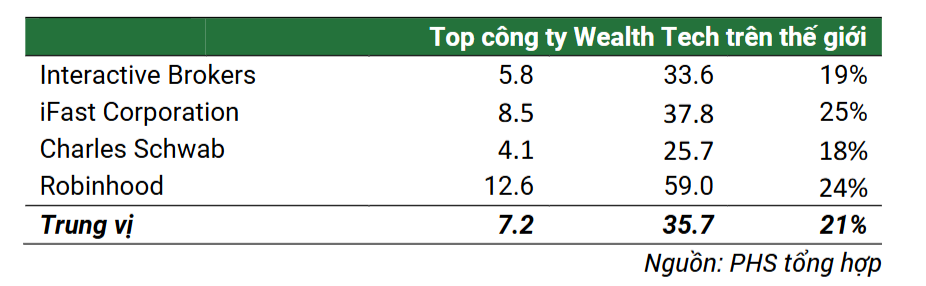

Vì vậy, chúng tôi nghĩ rằng TCBS xứng đáng được định giá ở mức P/E và P/B hợp lý cao hơn so với trung vị ngành. Mặt khác, khi so sánh với các công ty Wealthtech trên thế giới như Interactive Brokers, iFast Corporation, mức định giá của TCBS cũng được xem là khá cạnh tranh.

-

Với mức vốn chủ sở hữu của TCBS đang là 30063 tỷ và số lượng cổ phiếu đang lưu hành được công bố trong bản cáo bạch lần đầu niêm yết là 2,05 tỷ cổ phiếu, TCBS khi được niêm yết sẽ được định giá ở mức P/B 3.5.

b. VPBS

-

Ngày 1/10, sau khi được Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận chào bán cổ phiếu ra công chúng, CTCP Chứng khoán VPBank (VPBankS) đã công bố Thông báo chào bán cổ phiếu ra công chúng với mức giá 33.900 đồng/cổ phiếu và số lượng là 375 triệu đơn vị.

-

Tổng giá trị vốn huy động dự kiến đạt gần 12.713 tỷ đồng – trở thành thương vụ chào bán lần đầu ra công chúng (IPO) lớn nhất trong lịch sử ngành chứng khoán Việt Nam , tạo tiền đề để công ty mở rộng dư địa cho vay margin, thúc đẩy hoạt động kinh doanh. Ở mức giá chào bán này, VPBankS được định giá khoảng 63.562 tỷ đồng (hơn 2,4 tỷ USD) sau IPO.

-

Với mức vốn chủ sở hữu là 18194 tỷ và số lượng cổ phiếu lưu hành đang là 1,5 tỷ cổ phiếu, VPBS với mức giá được chào bán như trên sẽ được định giá quanh mức P/B 2.76.

2. Tình hình vĩ mô và ngành chứng khoán

-

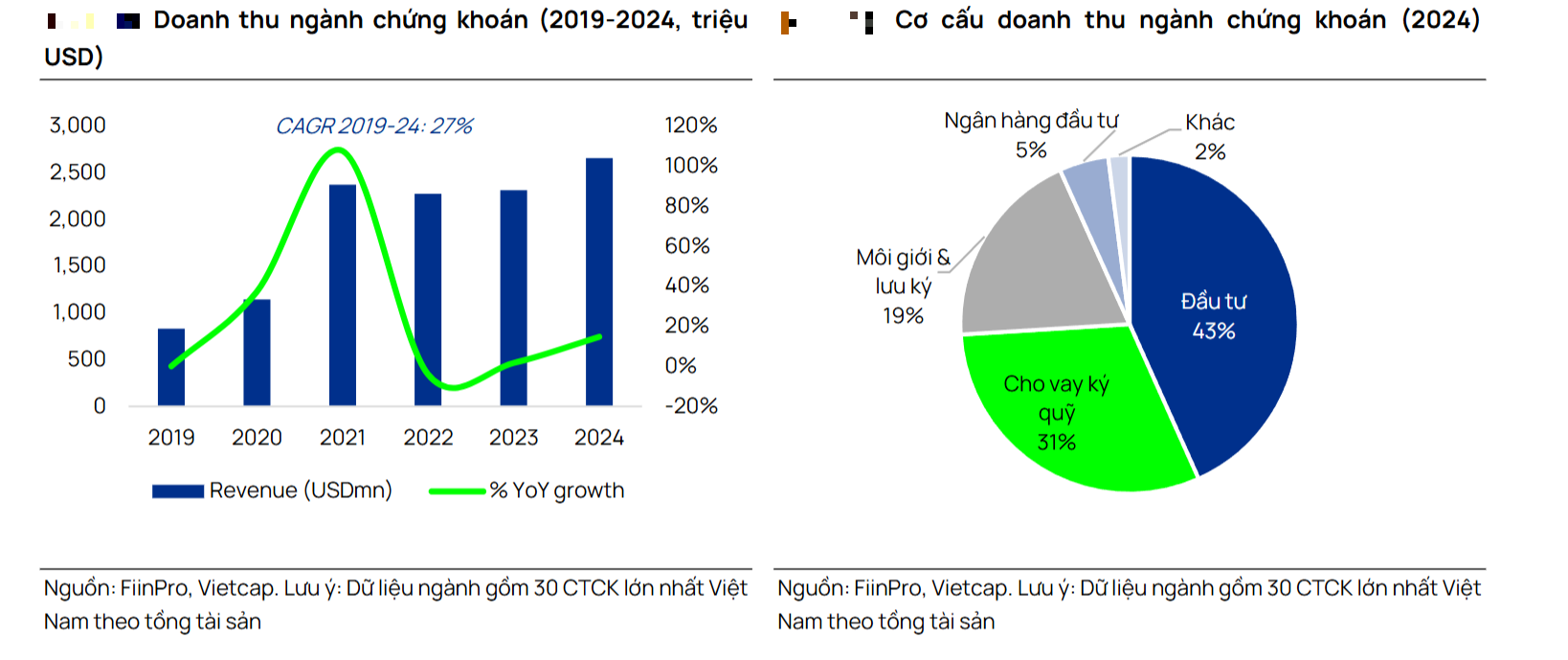

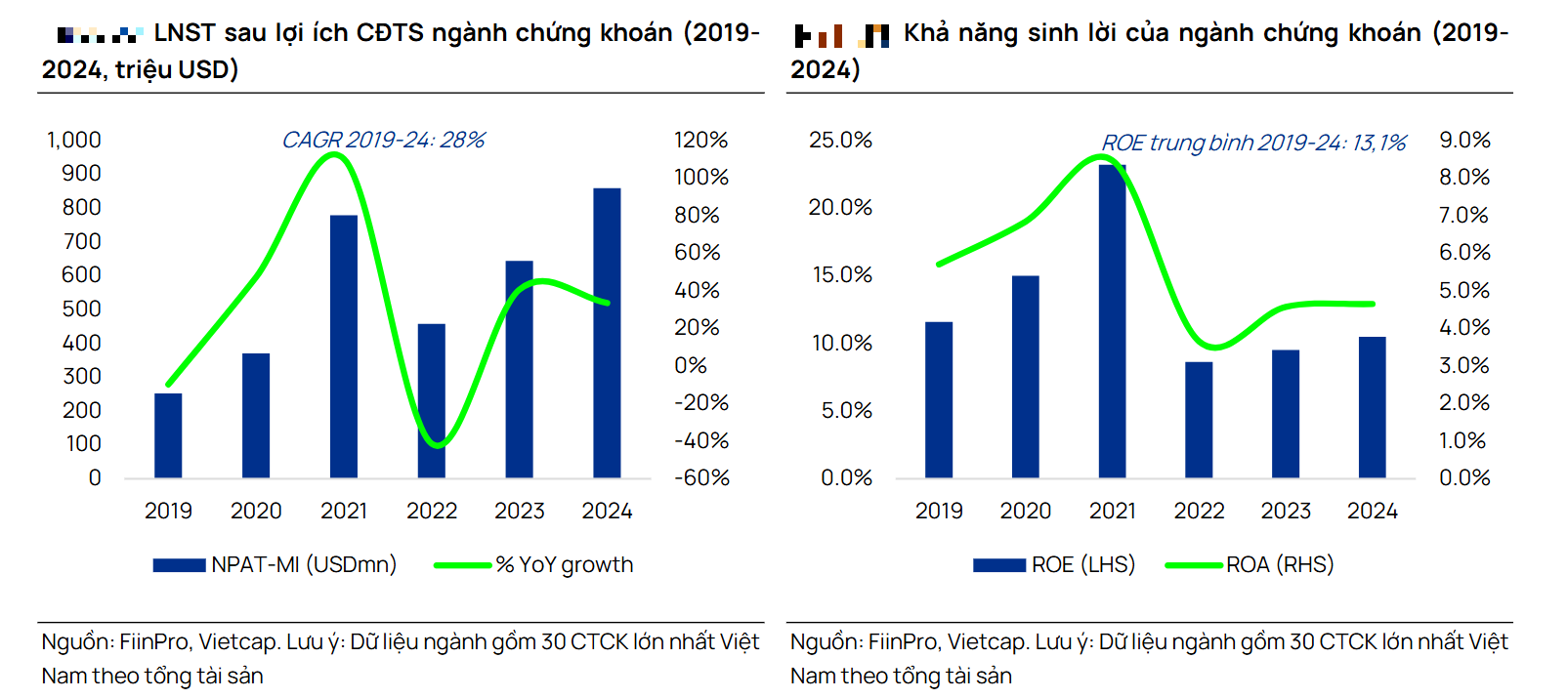

Thị trường tiềm năng cho ngành chứng khoán đã tăng trưởng mạnh mẽ cùng với sự phát triển của các thị trường tài chính Việt Nam. Dựa trên phân tích của chúng tôi về 30 công ty chứng khoán (CTCK) lớn nhất tại Việt Nam theo tổng tài sản, tổng doanh thu của ngành này đã tăng hơn gấp 3 lần trong giai đoạn 2019-2024, đạt 2,7 tỷ USD vào năm 2024 (CAGR 27%). Về cơ cấu doanh thu, các CTCK tạo ra phần lớn doanh thu từ hoạt động đầu tư (43% doanh thu năm 2024) và hoạt động cho vay ký quỹ (31%). Trong khi đó, doanh thu từ dịch vụ môi giới & lưu ký (19%) và dịch vụ ngân hàng đầu tư (5%) chiếm tỷ trọng nhỏ hơn trong tổng doanh thu.

-

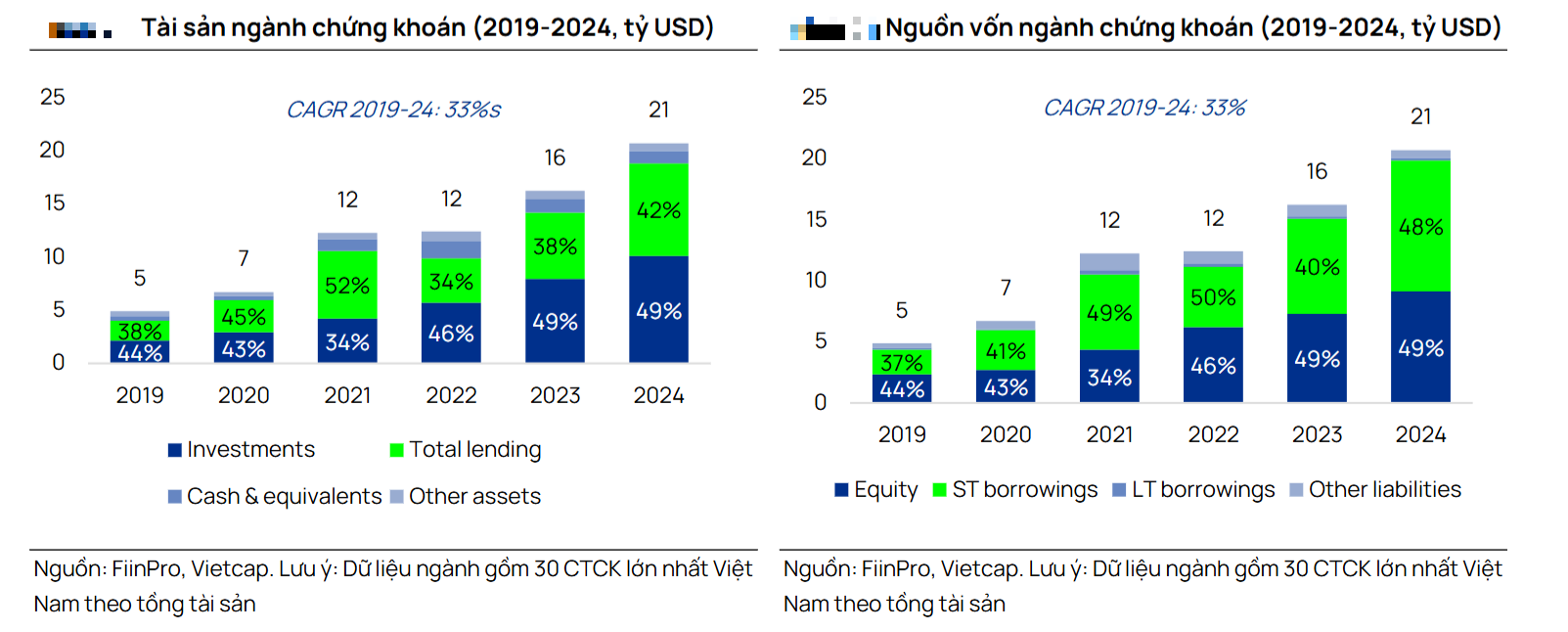

Bảng cân đối kế toán của các CTCK đã mở rộng đáng kể trong những năm gần đây khi ngành môi giới đã trở thành một trung gian tài chính quan trọng cho nền kinh tế bên cạnh ngành ngân hàng. Tổng tài sản của 30 CTCK lớn nhất tại Việt Nam đã tăng hơn gấp 3 lần trong giai đoạn 2019-2024, đạt 21 tỷ USD vào năm 2024 (CAGR 33%). Đầu tư và cho vay chiếm phần lớn tài sản của ngành, lần lượt là 49% và 42% (dữ liệu năm 2024). Về nguồn vốn, gần 50% nguồn vốn của ngành chứng khoán đến từ vốn chủ sở hữu của cổ đông. Phần còn lại chủ yếu đến từ các khoản vay ngắn hạn (48% tổng nguồn vốn) từ các ngân hàng thương mại, được sử dụng để tài trợ cho các hoạt động cho vay ký quỹ.

-

Không chỉ ghi nhận tăng trưởng doanh thu mạnh mẽ và bảng cân đối kế toán mở rộng đáng kể trong những năm gần đây, các CTCK còn đạt được tăng trưởng lợi nhuận vượt trội qua các chu kỳ thị trường. Trong giai đoạn 2019-2024, 30 CTCK lớn nhất theo tổng tài sản đã đạt CAGR tổng lợi nhuận là 28% và tổng lợi nhuận của các CTCK đã đạt 860 triệu USD vào năm 2024. Tổng ROE của các CTCK đã đạt mức cao hơn 23% trong chu kỳ tăng giá vào năm 2021.

-

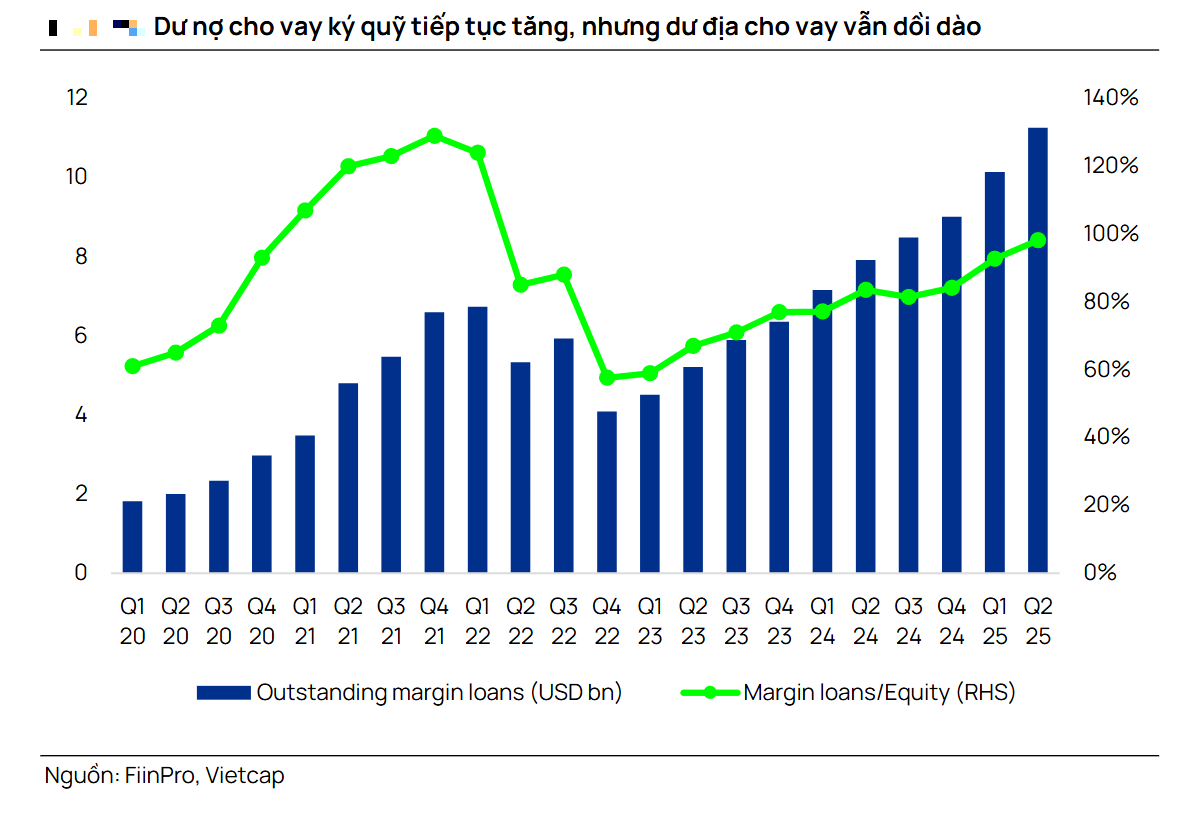

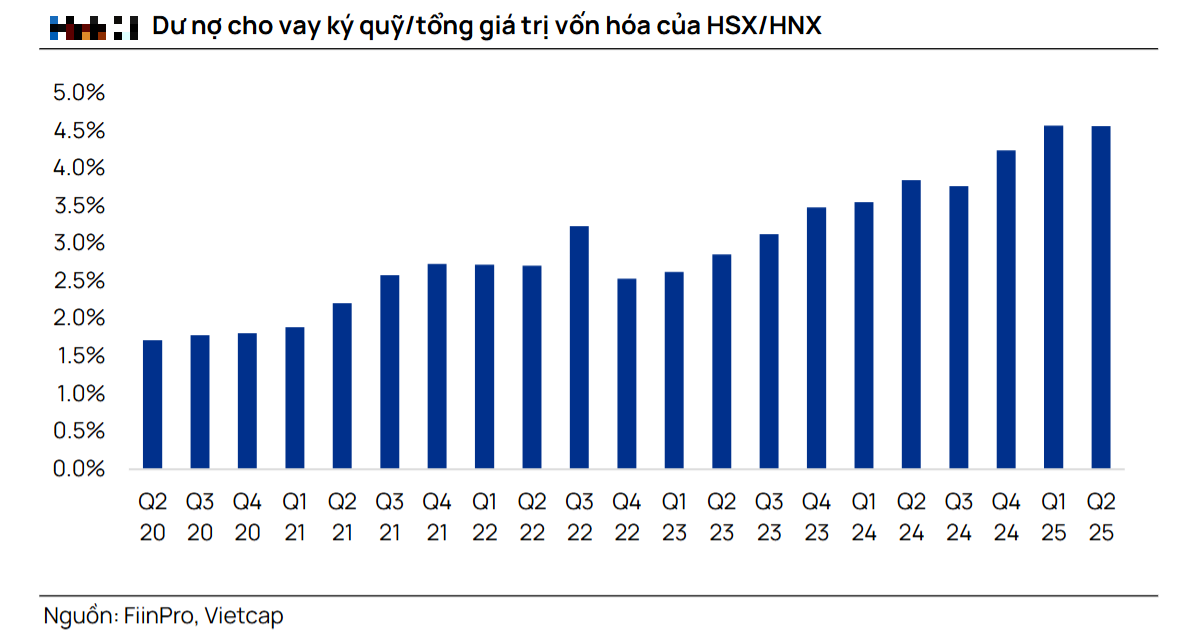

Đầu tiên, đối với mảng cho vay ký quỹ, chúng tôi nhận thấy nhu cầu cho vay ký quỹ đã tăng mạnh nhờ hoạt động thị trường sôi động. Tính đến quý 2/2025, tổng dư nợ cho vay ký quỹ toàn ngành đạt 297 nghìn tỷ đồng (+23,0% so với đầu năm và +40,0% YoY) và tương đương 4,6% tổng vốn hóa thị trường của 2 sàn HSX và HNX (chỉ các chứng khoán trên hai sàn này đủ điều kiện để cho vay ký quỹ). Tỷ lệ này đã tăng đều đặn qua các chu kỳ thị trường từ mức chỉ 1,7% cách đây 5 năm vào quý 2/2020, cho thấy nhu cầu vay ký quỹ từ các bên tham gia thị trường không chỉ phụ thuộc vào diễn biến của chỉ số mà còn mang tính cơ cấu hơn.

-

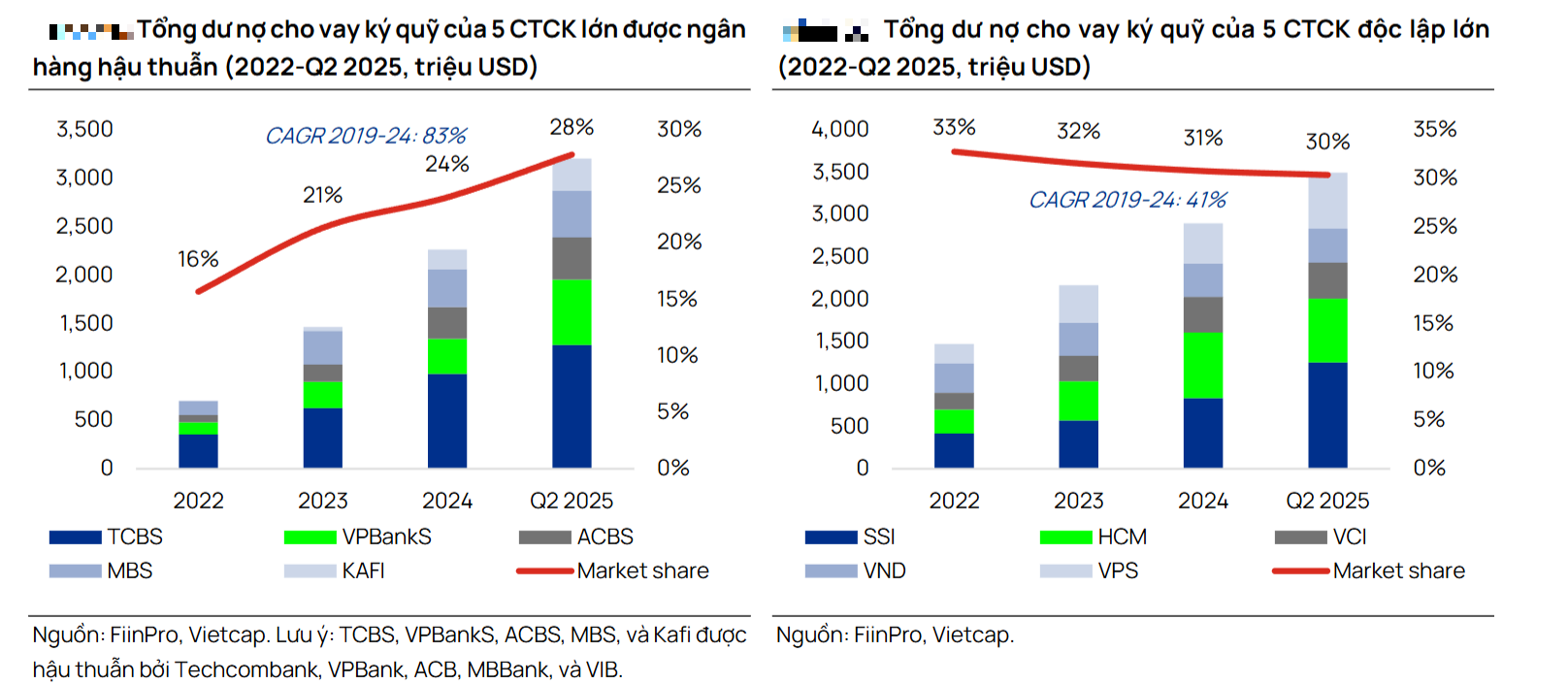

Trong bối cảnh nhu cầu vay ký quỹ đang tăng mạnh, một xu hướng chính của ngành mà chúng tôi đã chứng kiến trong những năm gần đây là các công ty chứng khoán được hậu thuẫn bởi ngân hàng đã giành được thị phần đáng kể từ các công ty chứng khoán độc lập. Để minh họa, tổng dư nợ cho vay ký quỹ của năm công ty chứng khoán lớn được hậu thuẫn bởi ngân hàng, bao gồm TCBS, VPBankS, ACBS, MBS và KAFI, đã tăng với tốc độ vượt dự kiến từ chỉ hơn 700 triệu USD vào năm 2022 lên 3,2 tỷ USD vào cuối quý 2/2025, tương ứng với CAGR là 83%. Tổng thị phần cho vay của nhóm CTCK này đã tăng từ 16% vào năm 2022 lên 28% vào cuối quý 2/2025.

-

Ngược lại, 5 CTCK độc lập lớn, bao gồm SSI, HCM, VCI, VND và VPS, đã báo cáo tổng dư nợ cho vay ký quỹ là 3,2 tỷ USD vào cuối quý 2/2025, tăng với CAGR 41% so với mức 1,5 tỷ USD vào năm 2022. Tổng thị phần của nhóm CTCK này đã giảm từ 33% vào năm 2022 xuống 30% vào cuối quý 2/2025. Chúng tôi cho rằng hiệu suất vượt trội của các CTCK được hậu thuẫn bởi ngân hàng trong mảng cho vay ký quỹ là nhờ lợi thế về bảng cân đối kế toán quy mô lớn và nguồn vốn, và chúng tôi kỳ vọng xu hướng này sẽ tiếp tục trong tương lai gần.

-

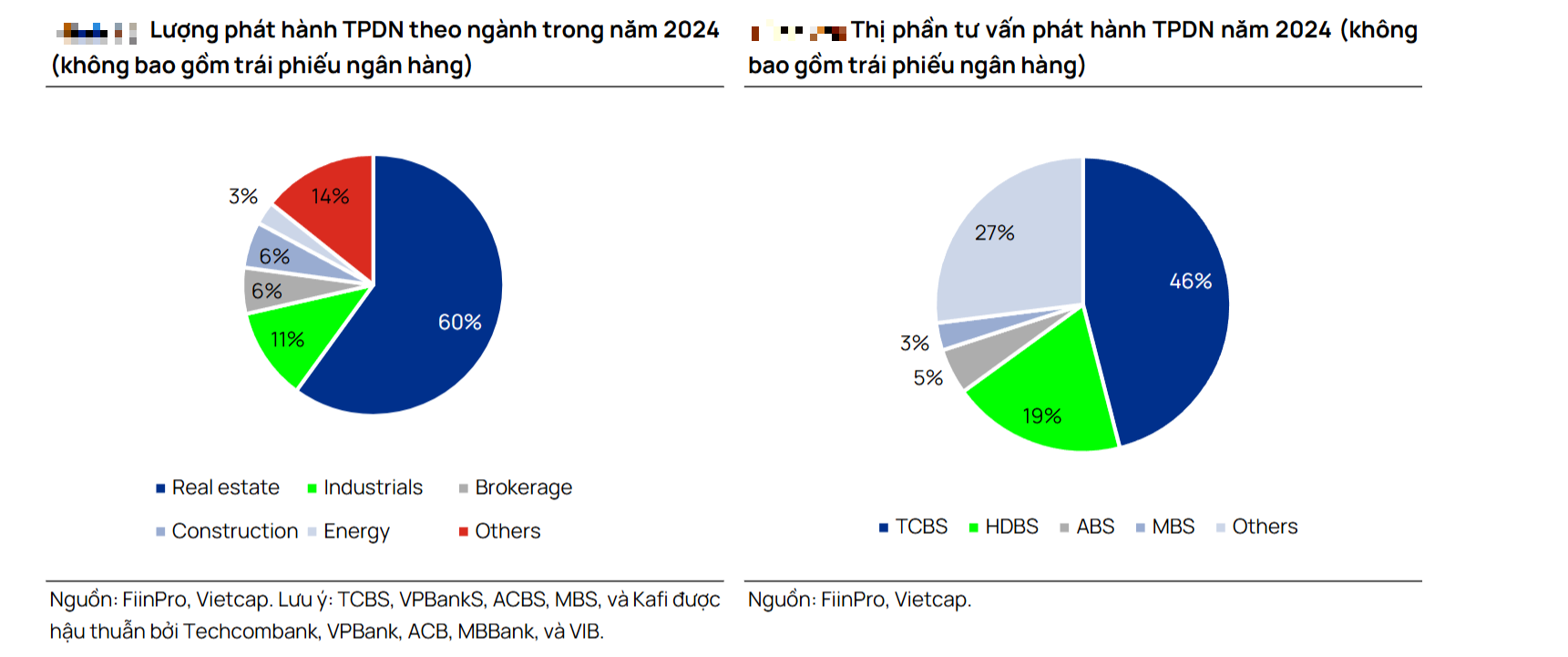

Mảng TPDN sẽ là mảng kinh doanh mà các CTCK được hậu thuẫn bởi ngân hàng được kỳ vọng sẽ chiếm ưu thế so với các CTCK độc lập. Theo quan điểm của chúng tôi, các mối quan hệ doanh nghiệp chặt chẽ, chuyên môn trong việc đánh giá rủi ro tín dụng và bảng cân đối kế toán lớn là những yếu tố cần thiết để chiếm ưu thế trong mảng này. Mặc dù một vài CTCK độc lập hàng đầu như SSI có thể cạnh tranh với các CTCK được hậu thuẫn bởi ngân hàng về quy mô, nhưng sẽ rất khó để họ cạnh tranh về mối quan hệ doanh nghiệp và năng lực đánh giá tín dụng. Trong năm 2024, hai công ty chứng khoán được hậu thuẫn bởi ngân hàng là TCBS và HDBS đã thống trị thị trường tư vấn phát hành TPDN với 65% thị phần. Khi thị trường này tiếp tục tăng trưởng về quy mô và tầm quan trọng đối với danh mục đầu tư của nhà đầu tư, chúng tôi tin rằng đây là một xu hướng khác của ngành sẽ giúp định hình những công ty đầu ngành.

-

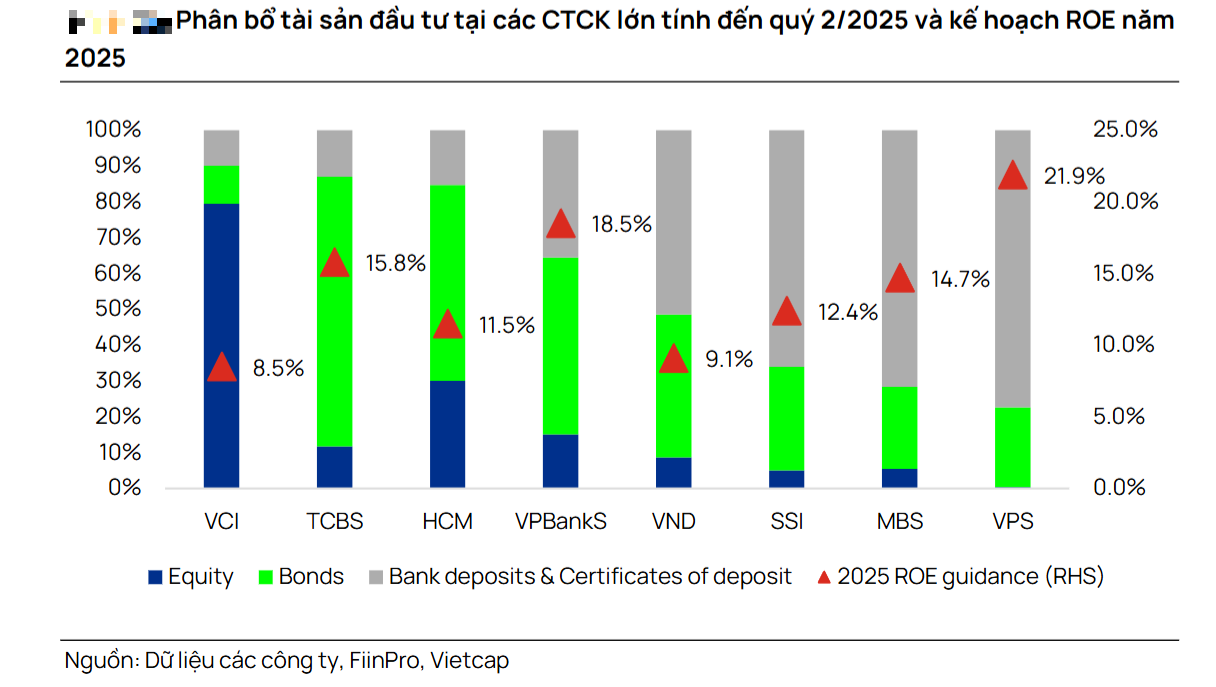

Hoạt động đầu tư tự doanh, đặc biệt là mảng cổ phiếu, là lĩnh vực mà một số CTCK độc lập có thể sở hữu kinh nghiệm chuyên sâu hơn so với các CTCK được hậu thuẫn bởi ngân hàng. Do thị trường cổ phiếu có mức độ biến động/rủi ro cao hơn so với thị trường trái phiếu, hầu hết các CTCK được hậu thuẫn bởi ngân hàng có xu hướng khá thận trọng trong việc phân bổ tài sản cho các khoản đầu tư tự doanh. Trong khi đó, nhiều CTCK độc lập nhìn chung chủ động hơn trong việc tìm kiếm các cơ hội đầu tư với tỷ suất sinh lợi tốt hơn so với cho vay ký quỹ đơn thuần. Với triển vọng thuận lợi của nền kinh tế và thị trường, chúng tôi tin rằng các CTCK có chuyên môn đầu tư sâu rộng có thể cải thiện lợi nhuận của họ thông qua việc tham gia vào các giao dịch theo từng thương vụ trên cả thị trường nợ và vốn chủ sở hữu.

-

Tổng hợp các xu hướng chính này lại, những doanh nghiệp đầu ngành sẽ cần phải có sức mạnh về khả năng tiếp cận khách hàng, chuyên môn đầu tư và vị thế vốn. Hiện chỉ có một số ít CTCK sở hữu/có thể phát triển những lợi thế cạnh tranh này, và chúng tôi tin rằng những công ty đó có vị thế tốt để trở thành những người dẫn đầu thị trường trong những năm tới.

-

Ứng dụng AI đã trở thành công cụ quan trọng để thúc đẩy hiệu quả và sự gắn kết của khách hàng

-

Gần đây, việc ứng dụng AI trong hoạt động và dịch vụ đã trở thành một xu hướng toàn cầu, và Việt Nam cũng không phải là ngoại lệ. Theo quan sát của chúng tôi, các CTCK lớn và có vốn hóa tốt đang tích cực đón nhận sự thay đổi này, xem AI như một công cụ chiến lược để nâng cao năng lực cạnh tranh. Các công ty như TCBS, Vietcap và VPBankS đã phát triển các hệ sinh thái AI toàn diện vượt xa các chatbot đơn giản, bao gồm các tính năng như phân tích cổ phiếu tự động, tổng hợp tin tức bằng AI và dịch thuật đa ngôn ngữ để phục vụ nhu cầu đa dạng của khách hàng. Các công ty môi giới khác như SSI, ACBS và DNSE cũng đã triển khai các trợ lý ảo chatbot tích hợp AI có khả năng cung cấp hỗ trợ tức thời.

-

Trong chu kỳ trước, các CTCK có đội ngũ môi giới là con người lớn và các chính sách phí hoa hồng hấp dẫn đã có thể mở rộng thị phần. Tuy nhiên, trong chu kỳ hiện tại, chúng tôi tin rằng những công ty có khả năng tận dụng công cụ AI sẽ giành được lợi thế. Bằng cách cung cấp thông tin kịp thời, cá nhân hóa và dễ tiếp cận, các CTCK được hỗ trợ bởi AI có thể tăng cường sự gắn kết của khách hàng và mở rộng thị phần hiệu quả hơn, với chi phí thấp hơn đáng kể. Với bối cảnh cạnh tranh ngày càng gay gắt, chúng tôi kỳ vọng các công ty môi giới sẽ đẩy nhanh hơn nữa việc đầu tư vào các giải pháp AI, đặc biệt là những công ty có nền tảng vốn vững chắc và được hậu thuẫn từ ngân hàng mẹ.

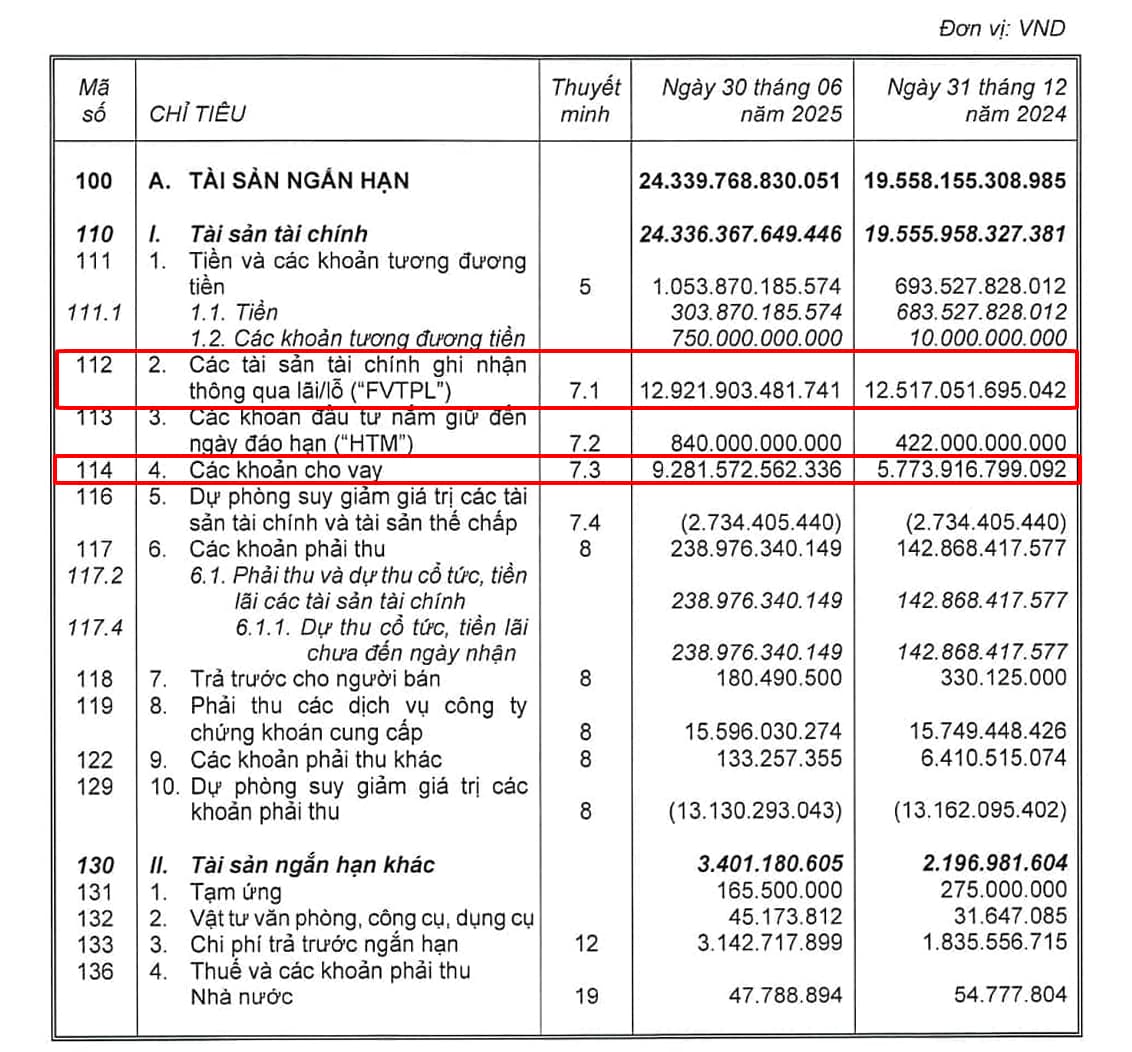

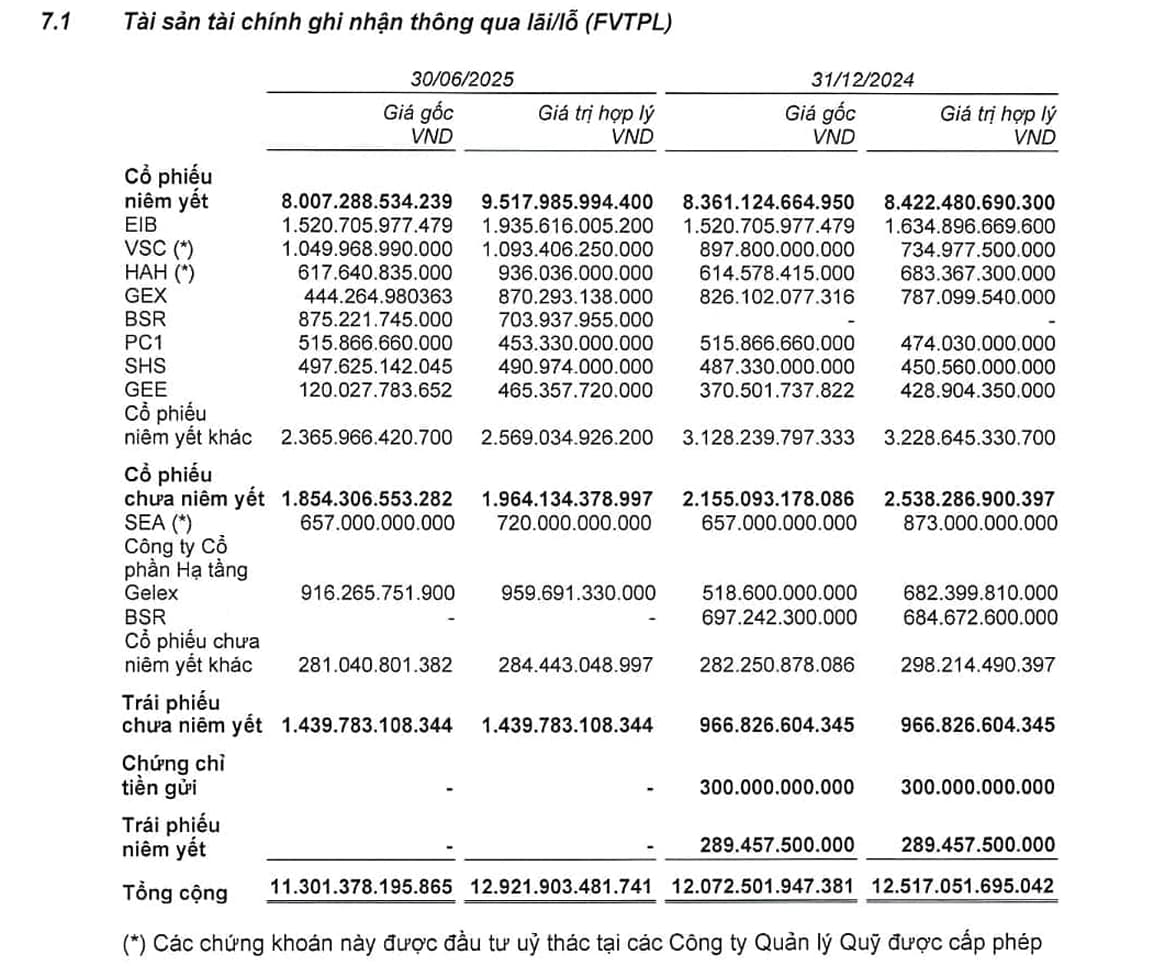

3. Định giá các cổ phiếu chứng khoán đầu ngành hiện tại (SSI, VIX, VND, VCI, HCM, MBS, SHS, CTS)

| Mã chứng khoán | Vốn hóa thị trường (tỷ) | Vốn chủ sở hữu (tỷ) | Lợi nhuận 6T/2025 (tỷ) | P/B |

|---|---|---|---|---|

| SSI | 83556 | 28605 | 1812 | 2.79 |

| VIX | 58118 | 17718 | 1674 | 3.28 |

| VND | 35774 | 19631 | 752 | 1.82 |

| VCI | 32156 | 12439 | 479 | 2.57 |

| HCM | 30077 | 10183 | 419 | 2.95 |

| SHS | 23882 | 11184 | 646 | 2.14 |

| MBS | 23450 | 7354 | 490 | 2.77 |

| CTS | 8827 | 2510 | 282 | 3.52 |

| TCBS | 30063 | 2431 | 3.5 | |

| VPBS | 18194 | 722 | 2.7 |

a. SSI

- Đối với SSI, gần như tương xứng về 3 tiêu chí trên với TCBS, do đó ta có thể thấy mức định giá của SSI phù hợp ở mức 50500 VNĐ/cổ phiếu, tương ứng với mức ở mức P/B ngang với TCBS, tương ứng với mức upsize 25,44% so với mức giá hiện tại. Với hướng đi chủ yếu vào cho vay và danh mục tự doanh an toàn, cùng với mảng kinh doanh về tài sản số, SSI còn khá nhiều dư địa tăng trưởng lợi nhuận.

b. VND

- Đối với VND, cùng với 3 tiêu chí trên khi so với VPBS, ta có thể tính được mức giá hợp lý cho VND ở mức 34800 VNĐ/cổ phiếu, tương ứng với mức upsize 48,08% so với mức giá hiện tại. VND dồn 2/3 tổng tài sản vào danh mục tự doanh với phần lớn trong đó là trái phiếu của Trung Nam. Điện mặt trời Trung Nam báo lãi cao nhất 4 năm và sạch nợ ngân hàng trong báo cáo tài chính 2024, việc này giúp cho doanh nghiệp này không bị chậm trễ và tăng khả năng trả nợ trái phiếu cho VND.

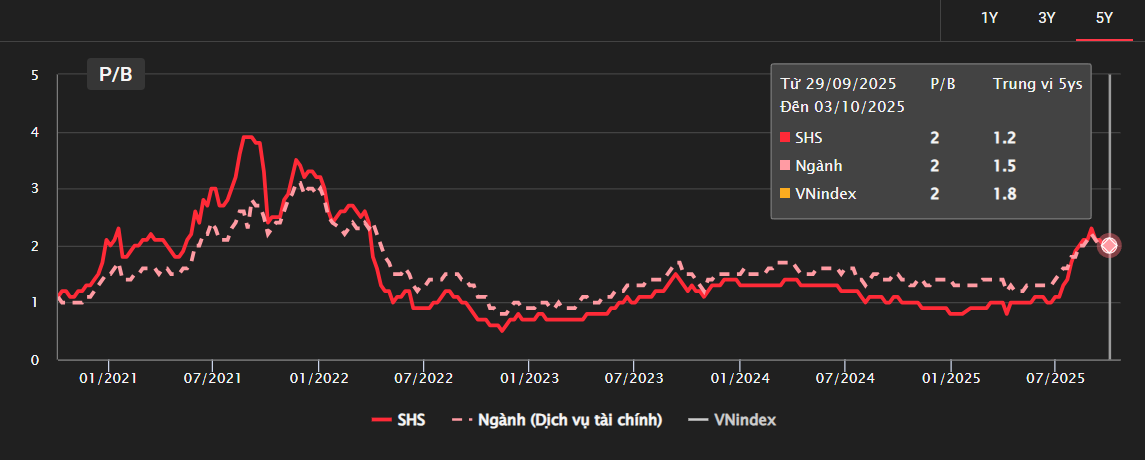

c. SHS

- Dựa vào các yếu tố hỗ trợ cho sự phát triển của thị trường chứng khoán được phân tích bên trên, SHS hoàn toàn có thể đạt được mốc lợi nhuận sau thuế bằng với thời điểm đỉnh của P/B 3. Do đó, mức định giá hợp lý của SHS có thể đạt mức 37400 VNĐ/ cổ phiếu, tương ứng với mức upsize 40% so với mức giá hiện tại. Thị trường quay trở lại uptrend giúp danh mục tự doanh của SHS có lợi nhuận tốt từ việc đánh giá FVTPL và cổ tức, bên cạnh đó còn giúp mảng cho vay của SHS tăng đột biến.

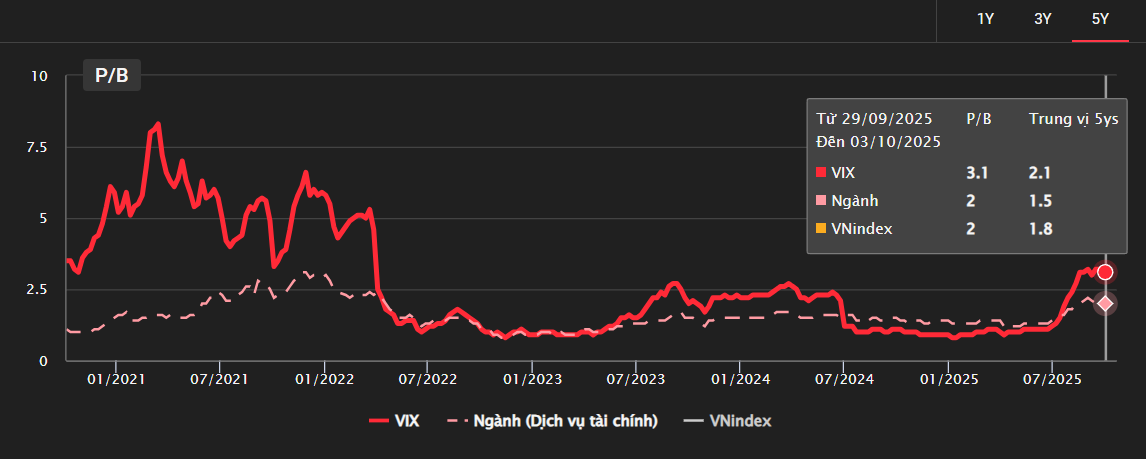

d. VIX

- Đối với VIX, mức lợi nhuận 2 quý đầu năm đã vượt tổng cả năm và đỉnh cao lợi nhuận năm 2023. Do đó, điều kiện thị trường nâng hạng với nguồn vốn ngoại đổ vào thì VIX hoàn toàn có thể đạt được mức định giá P/B 4 ở mức giá hợp lý là 46200 VNĐ/ cổ phiếu, tương ứng với mức tăng 21,95% so với mức giá hiện tại. Thị trường bước vào uptrend giúp tăng nhu cầu sử dụng margin và tăng giá cổ phiếu trong danh mục tự doanh khiến VIX lãi mạnh từ đầu năm tới giờ. Danh mục tự doanh của VIX có thể nói là khá đặc biệt khi bao quát khá nhiều ngành và phong cách các cổ phiếu trong danh mục có cả doanh nghiệp có tính đầu cơ mạnh lẫn cổ tức đều đặn. Một điểm nữa khiến VIX khá khỏe một phần tới từ phần đầu tư vào công ty cổ phần hạ tầng gelex với kỳ vọng chuẩn bị IPO, việc này sẽ giúp cho khoản đầu tư này của VIX có thể tăng giá mạnh.

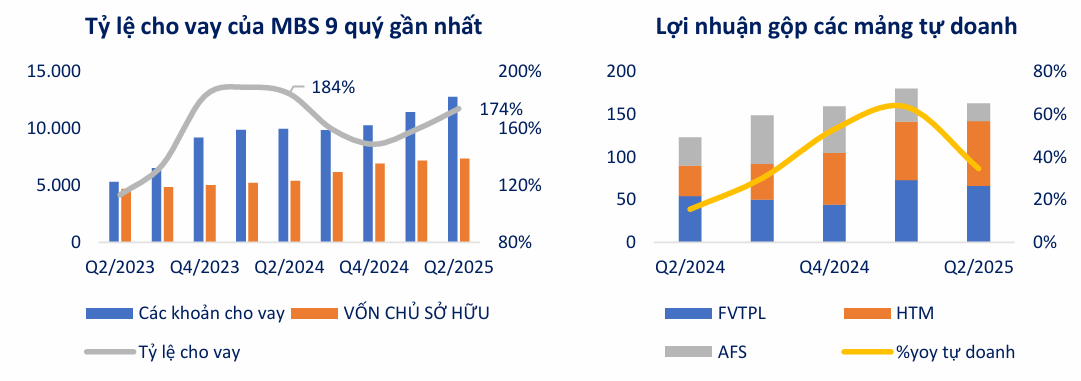

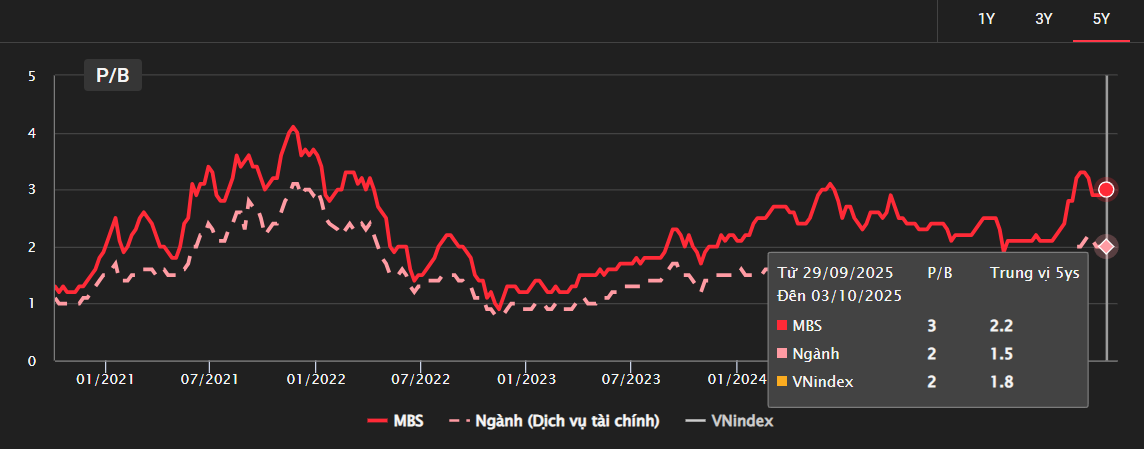

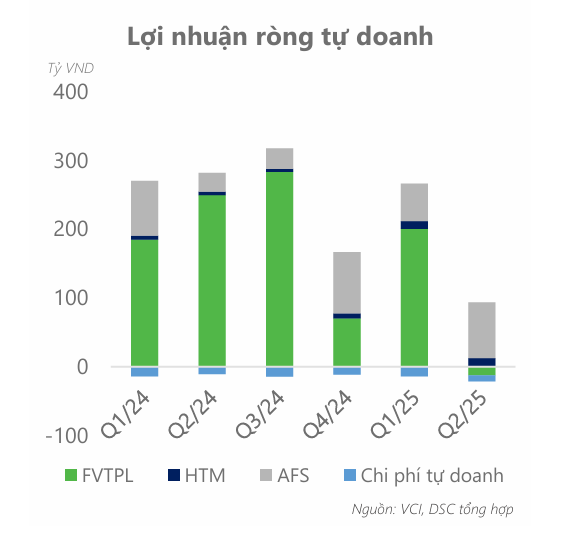

e. MBS

- Với các công ty tập trung vào mảng cho vay và môi giới tăng trưởng đều như MBS, ta có thể kỳ vọng nhu cầu đầu tư sẽ tiếp tục tăng trưởng vào cuối năm. Dựa vào định giá P/B 3,5 mặt bằng chung thời kỳ tiền rẻ 2021 để định giá MBS, ta có mức giá hợp lý 44900 VNĐ/ cổ phiếu, tương ứng với mức tăng 26,35% từ mức giá hiện tại.

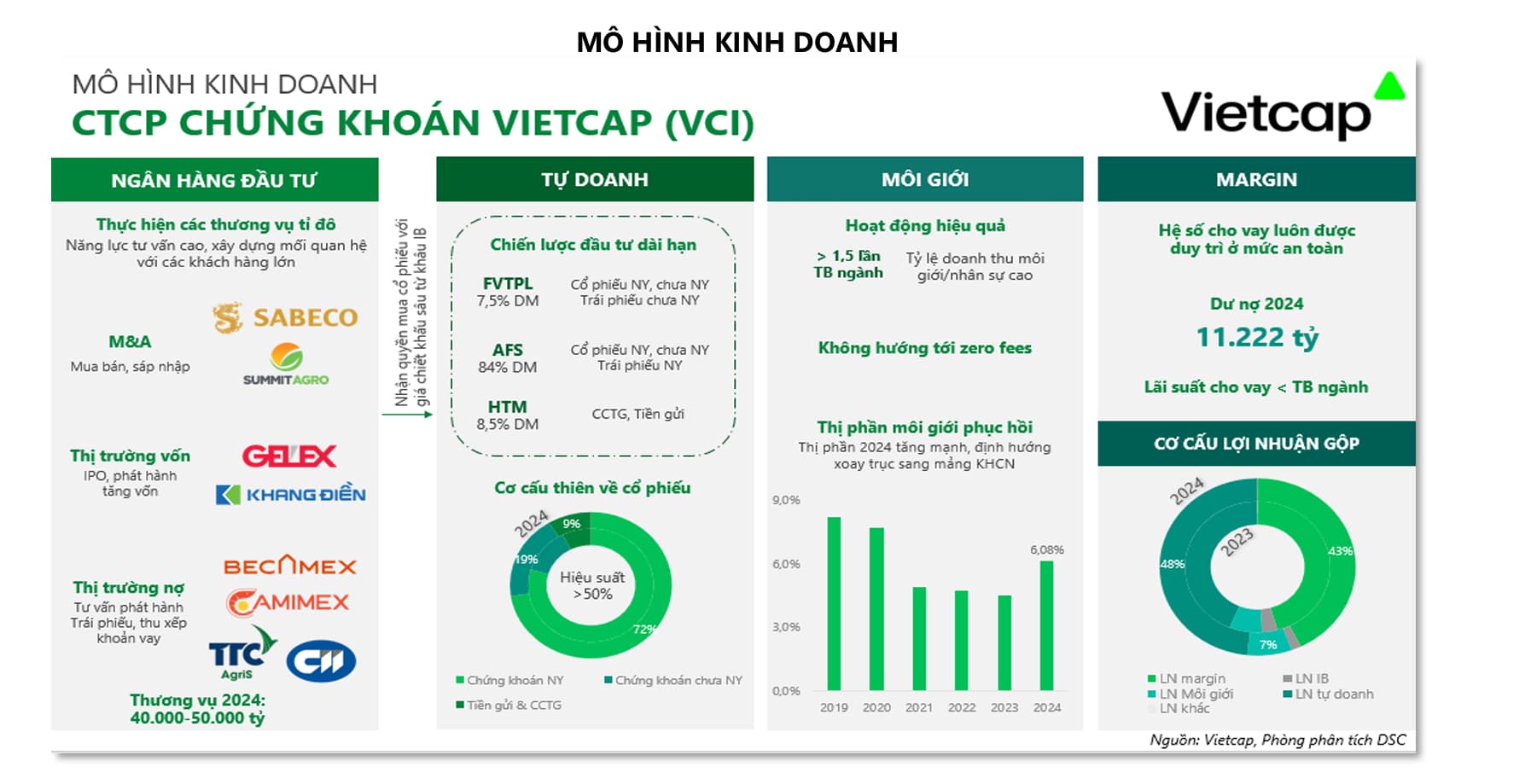

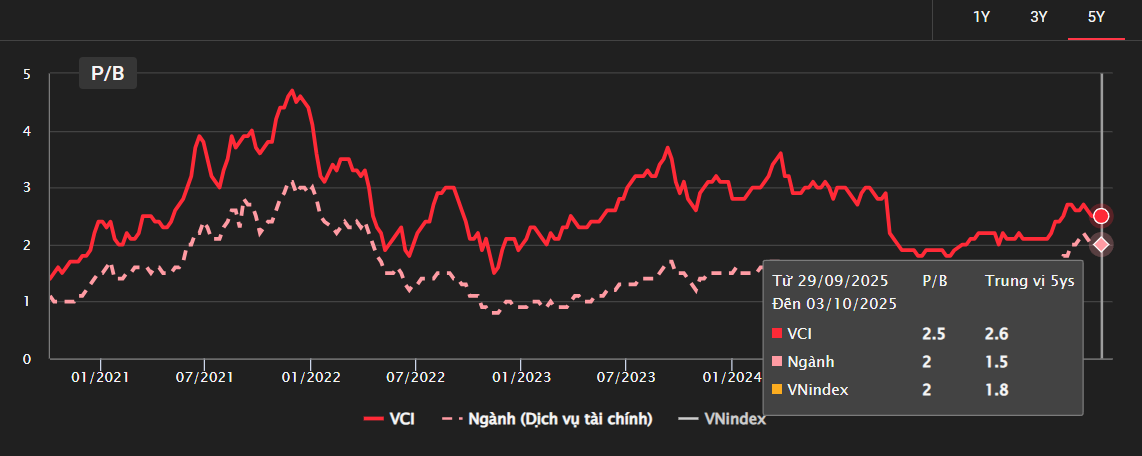

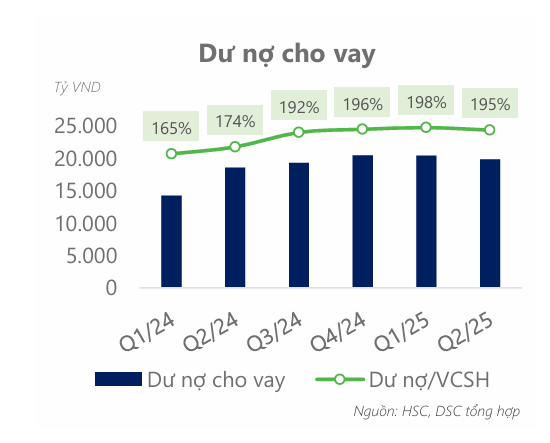

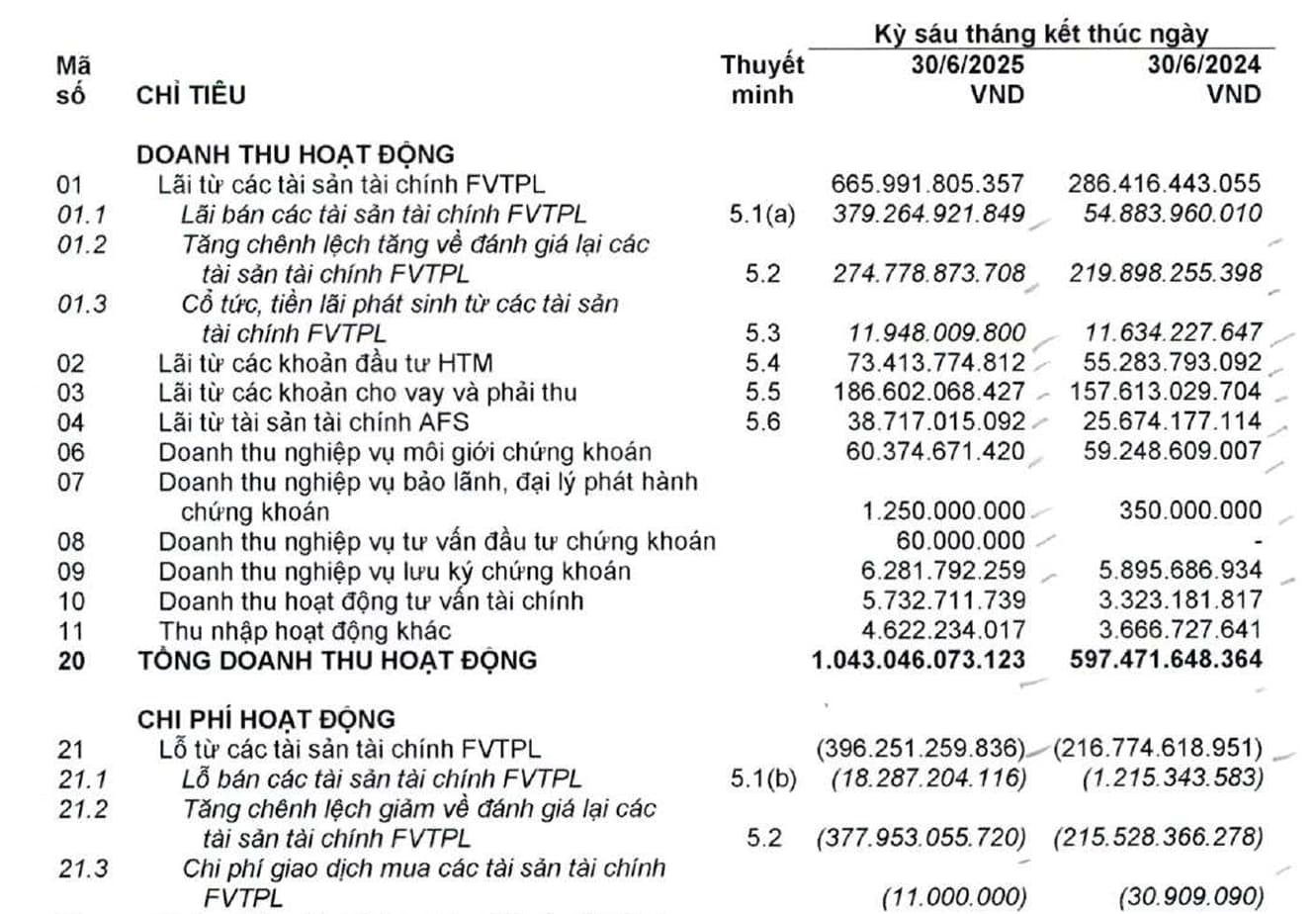

f. VCI

-

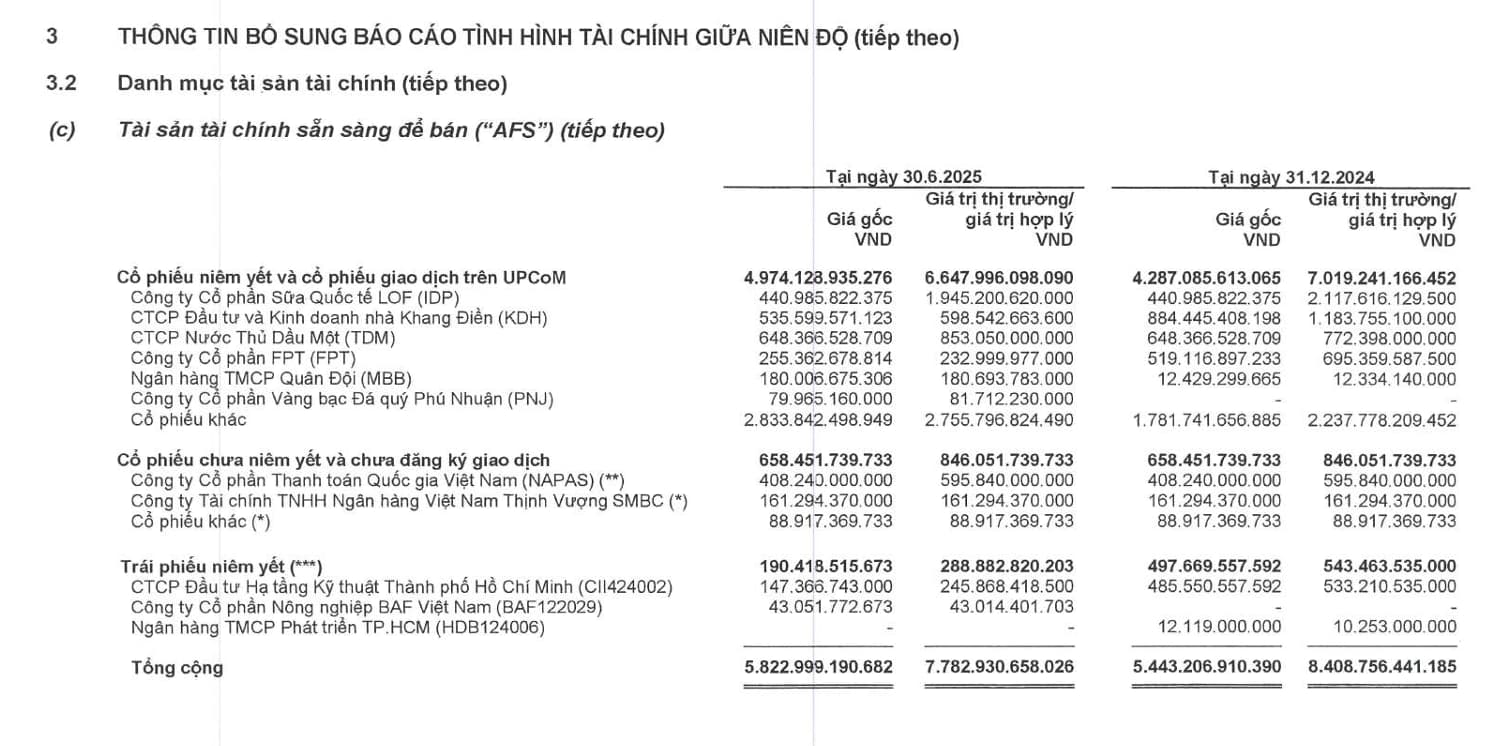

Đi ngược lại với số đông, danh mục tự doanh của VCI trong quý 2 lại không mấy khả quan. Cụ thể, VCI ghi nhận mức lãi bán tài sản tài chính FVTPL là 580 tỷ, tuy nhiên không đủ để bù lại mức lỗ bán âm 645 tỷ. Điều này dẫn đến việc lợi nhuận ròng tự doanh quý vừa qua chỉ đạt 81 tỷ (-71% YoY), giảm mạnh so với cùng kỳ năm ngoái.

-

Chúng tôi cho rằng diễn biến tiêu cực đến từ việc VCI đã ghi nhận một số khoản đầu tư nhằm tái cơ cấu danh mục. Đáng chú ý VCI đã giảm mạnh tỷ trọng của khoản đầu tư vào FPT, đây cũng là khoản đầu tư có mức chênh lệch giảm lớn nhất trong danh mục. Bên cạnh đó VCI cũng giảm tỷ trọng một số mã khác như KDH, MBB và STB. Ở chiều ngược lại, tỷ trọng đầu tư trái phiếu và tiền gửi kỳ hạn đã được tăng lên, phần nào giảm bớt mức độ rủi ro cho danh mục. Chứng khoán Bản Việt (VCI) cũng nằm trong nhóm tăng trưởng khi dư nợ ký quỹ mở rộng theo đà tăng của thị trường, mảng tự doanh dự kiến ghi nhận lợi nhuận tích cực nhờ thị trường sôi động. Đặc biệt, khoản lãi lớn còn ẩn giấu trong danh mục tài sản tài chính sẵn sàng để bán (AFS) được kỳ vọng sẽ thúc đẩy lợi nhuận của VCI tăng 53% lên 1.034 tỷ đồng trong quý 3. Do đó, mức định giá phù hợp với VCI ở mức P/B 3.5 là hoàn toàn có khả năng, tương ứng với mức tăng 36,1% lên 60600 VNĐ/ cổ phiếu.

g. HCM

- Giống với VCI, hiệu quả đầu tư của HCM có sự suy yếu trong quý 2 khi hoạt động bán các tài sản tài chính ghi nhận khoản lỗ ròng 101 tỷ, tương tự khoản chênh lệch đánh giá lại tài sản cũng ghi nhận âm 20 tỷ. Điểm sáng duy nhất là sự tăng mạnh của phần cổ tức/lãi từ TSTC, đạt 228 tỷ (+521% YoY), chủ yếu do HCM tăng đáng kể khoản đầu tư vào các tài sản thu nhập cố định. Cụ thể lượng trái phiếu ngân hàng trong danh mục tăng thêm gần 2.000 tỷ so với quý trước, lượng chứng chỉ tiền gửi cũng tăng thêm 2.000 tỷ. Động thái này không chỉ củng cố thêm độ an toàn cho danh mục mà còn mang lại nguồn thu ổn định cho HCM, giúp bù đắp lại khoản lỗ có thể xảy ra khi thị trường cổ phiếu biến động. Dư nợ cho vay của HCM đang có tín hiệu chững lại trong hai quý gần đây. Chúng tôi cho rằng bên cạnh áp lực cạnh tranh của các CTCK, việc quá trình tăng vốn chưa hoàn tất là nguyên nhân chính ảnh hưởng tới tăng trưởng dư nợ. Tỷ lệ dư nợ/VCSH liên tục ở sát mức trần khiến dư địa cho vay của HCM bị hạn chế kể từ Q3/2024. Dư nợ cho vay dự kiến sẽ tăng trở lại từ Quý 4 và tiếp tục là yếu tố quan trọng trong cơ cấu lợi nhuận của HCM. Với kỳ vọng nhiều về việc nâng hạng và nhu cầu đầu tư trong nước, ta hoàn toàn có thể kỳ vọng HCM có thể đạt ngưỡng định giá P/B 3.5, tương ứng với mức tăng 18,44% lên mức 33050 VNĐ/ cổ phiếu.

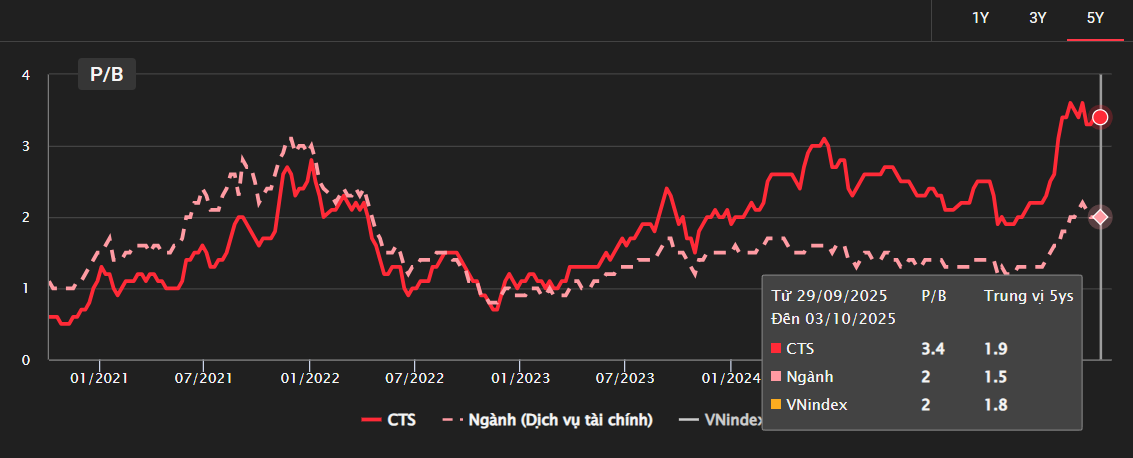

h. CTS

- Cuối cùng, CTS đang có mức định giá đã vượt đỉnh năm 2021 ở mức P/B 3.6 cũng khá hợp lý và có phần hơi đắt khi so với các công ty có cùng mức vốn chủ sở hữu và cơ cấu lợi nhuận. Do đó nhà đầu tư có thể đưa ra quyết định mua bán phù hợp với thị trường chung để quản lý rủi ro với những cổ phiếu này.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279