1. Bối Cảnh Thị Trường: Định Giá Cao Nhưng Vẫn Hấp Dẫn Nhờ Kỳ Vọng

-

Định giá vượt trung bình lịch sử :

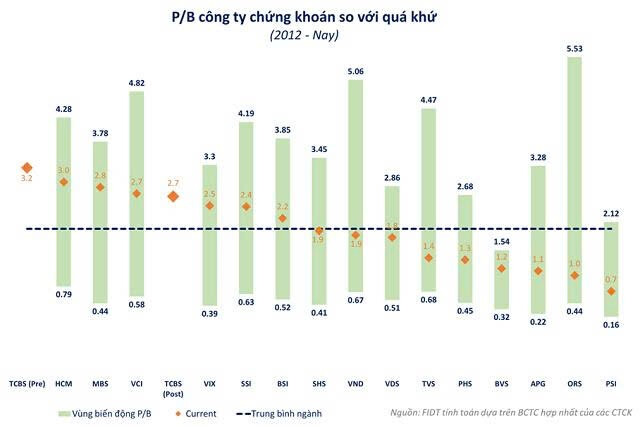

- Chỉ số P/B (Price to Book) của ngành chứng khoán hiện ở mức hơn 2 lần, cao hơn đáng kể so với mức trung bình 1,5 lần trong 5 năm gần đây.

- Nhiều cổ phiếu tăng mạnh: VIX tăng hơn 3 lần, SHS tăng 122%, VND tăng gấp đôi tính đến giữa tháng 8/2025.

-

Nguyên nhân định giá cao :

- Kỳ vọng nâng hạng thị trường từ FTSE Russell (từ thị trường biên sang thị trường mới nổi).

- Triển khai sàn giao dịch tài sản số (digital assets) và hoạt động IPO sôi động .

- Dòng tiền mạnh từ nhà đầu tư trong nước, với thanh khoản thường xuyên duy trì trên 2 tỷ USD/phiên.

2. Tăng Vốn - “Con Đường Sống Còn” Để Duy Trì Sức Cạnh Tranh

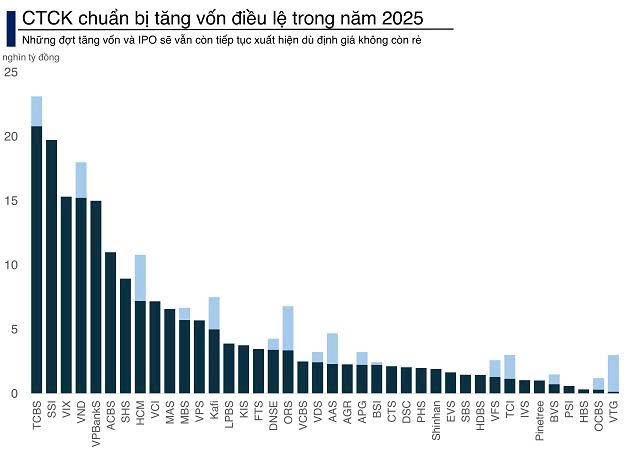

Các đợt tăng vốn quy mô lớn:

-

TCBS (Chứng khoán Kỹ Thương) :

- IPO mới với mục tiêu nâng vốn điều lệ lên 23.000 tỷ đồng, vốn chủ sở hữu vượt 40.000 tỷ đồng – khẳng định vị thế top đầu ngành. * HSC (Chứng khoán TP.HCM) :

- Hoàn tất tăng vốn lên 10.000 tỷ đồng trong tháng 9/2025 để mở rộng cho vay ký quỹ.

-

SSI (Chứng khoán SSI) :

- Dự kiến tăng vốn để tham gia lĩnh vực tài sản số, với ĐHĐCĐ bất thường vào 25/9/2025.

-

Các công ty quy mô nhỏ :

- VDS, MBS, KAFI cũng chuẩn bị kế hoạch tăng vốn để không bị tụt hậu.

- VDS, MBS, KAFI cũng chuẩn bị kế hoạch tăng vốn để không bị tụt hậu.

Rủi ro khi tăng vốn ồ ạt:

- Pha loãng ROE (Return on Equity) : Nếu vốn tăng nhưng hiệu quả sử dụng không cao, lợi nhuận trên vốn chủ sở hữu có thể giảm.

- Áp lực cạnh tranh : Khoảng cách giữa các “ông lớn” (TCBS, SSI) và phần còn lại ngày càng xa, buộc doanh nghiệp nhỏ phải tăng vốn để tồn tại

3. Triển Vọng Ngành: Từ Nâng Hạng Thị Trường Đến Tài Sản Số

-

Nâng hạng thị trường :

- Việt Nam đang tiến gần mục tiêu được FTSE Russell nâng hạng lên thị trường mới nổi, dự kiến thu hút 6 tỷ USD vốn ngoại.

-

Tài sản số (digital assets) :

- Các công ty chứng khoán lớn như SSI, VNDirect đẩy mạnh đầu tư vào nền tảng giao dịch số, blockchain, và các sản phẩm tài chính sáng tạo.

-

Hoạt động ngân hàng đầu tư (IB) :

- Nguồn thu từ IPO, phát hành trái phiếu, và M&A sẽ trở thành trụ cột quan trọng, đặc biệt với các công ty quy mô lớn

4. Rủi Ro Và Khuyến Nghị Cho Nhà Đầu Tư

Rủi ro hiện hữu :

- Định giá cao : P/E của VN-Index đạt 15,3 lần – cao nhất trong 3 năm, vượt một số thị trường trong khu vực như Singapore (14,6 lần), Malaysia (14,4 lần).

- Dòng tiền tập trung : Chỉ một số nhóm ngành (chứng khoán, ngân hàng) hưởng lợi, trong khi nhiều cổ phiếu khác vẫn “trễ sóng” (ví dụ: HPG, CII).

- Biến động thị trường : Áp lực chốt lời có thể khiến thị trường điều chỉnh mạnh sau khi lập đỉnh.

Khuyến nghị chiến lược:

- Trọng tâm cổ phiếu chất lượng : Ưu tiên các công ty có quy mô vốn lớn (TCBS, SSI, HSC) và khả năng tăng trưởng bền vững.

- Theo dõi hiệu quả sử dụng vốn : Đánh giá chỉ số ROE và kế hoạch triển khai vốn sau tăng để tránh rủi ro pha loãng.

- Cân bằng danh mục : Kết hợp cổ phiếu ngành chứng khoán với nhóm định giá thấp hơn (ngân hàng, vật liệu xây dựng) để giảm rủi ro

Ngành chứng khoán Việt Nam đang trong giai đoàng “vàng” nhờ kỳ vọng nâng hạng thị trường, làn sóng IPO, và xu thế số hóa. Dù định giá không còn rẻ, việc tăng vốn vẫn là yếu tố sống còn để các công ty duy trì sức cạnh tranh. Nhà đầu tư nên ưu tiên cổ phiếu của các công ty lớn có chiến lược rõ ràng, đồng thời thận trọng với rủi ro pha loãng ROE và biến động thị trường. Giai đoạn này đòi hỏi sự chọn lọc kỹ lưỡng để tận dụng lợi thế từ làn sóng tăng trưởng dài hạn.