Khi phân tích định giá nhóm ngành Dầu khí, sai lầm phổ biến của nhiều nhà đầu tư là đánh đồng toàn bộ các doanh nghiệp trong ngành với nhau. Bản chất của ngành dầu khí phân hóa rất mạnh thành ba nhóm: Thượng nguồn (khoan, thăm dò, dịch vụ giàn khoan), Trung nguồn (vận tải, lưu trữ) và Hạ nguồn (lọc hóa dầu, bán lẻ xăng dầu).

Trong bối cảnh áp lực lạm phát chi phí đẩy năm 2026 dự báo tăng lên mức 4,7%, việc lựa chọn đúng phân khúc để định giá là điều kiện tiên quyết để tránh bẫy thu nhập.

1. Bản chất định giá và sự phân hóa nhóm ngành

- Rủi ro bẫy định giá tại nhóm Hạ nguồn: Nhiều doanh nghiệp bán lẻ xăng dầu và lọc hóa dầu hiện có chỉ số P/E quá khứ nhìn rất thấp. Tuy nhiên, biên lợi nhuận gộp của nhóm này đang chịu áp lực lớn do chi phí dầu thô đầu vào tăng nhanh bởi đứt gãy chuỗi cung ứng tại eo biển Hormuz. Nếu lợi nhuận các quý tới sụt giảm, P/E của nhóm hạ nguồn sẽ vọt tăng lên. Đây chính là bẫy định giá do thu nhập đạt đỉnh chu kỳ.

- Vùng trũng định giá tại nhóm Thượng nguồn: Ngược lại, nhóm thượng nguồn (PVD, PVS) sống bằng khối lượng công việc thăm dò và khai thác. Khi giá dầu Brent duy trì ở mức cao, hoạt động phát triển mỏ trong nước và khu vực bắt buộc phải tăng tốc để đảm bảo an ninh năng lượng. Điều này tạo ra chu kỳ tăng trưởng lợi nhuận kéo dài cho các doanh nghiệp cung cấp dịch vụ kỹ thuật và giàn khoan. Chữ E (thu nhập) của nhóm thượng nguồn được dự báo tăng trưởng bằng tiền thịt trong nhiều năm tới, giúp định giá P/E dự phóng trở nên cực kỳ hấp dẫn.

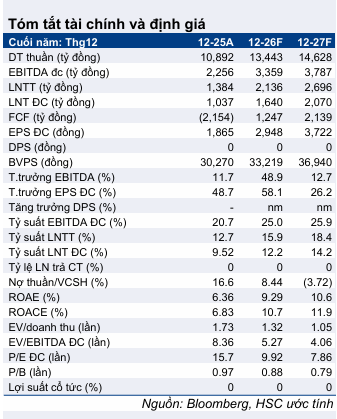

2. Định giá chi tiết PVD: Chu kỳ mở rộng tài sản thực và bứt phá lợi nhuận thuần

Số liệu từ báo cáo phân tích ngày 07/06/2026 của HSC chỉ ra rằng PVD đang giao dịch ở mức P/E dự phóng 1 năm chỉ 8,9 lần. Khi đối chiếu với mức P/E bình quân lịch sử của chính doanh nghiệp là 15,2 lần, mức định giá hiện tại đang ở vùng chiết khấu sâu.

Áp dụng phương pháp Nghịch đảo P/E (lấy 1 chia cho P/E dự phóng 8,9 lần), tỷ suất sinh lời ròng từ cốt lõi kinh doanh của PVD đạt mức:

TSSL = 1/8,9 = 11,23%

Định giá của PVD rẻ một cách thực tế nhờ năng lực cốt lõi liên tục phình to chứ không phải bánh vẽ:

- Tăng trưởng EBITDA dự phóng: Dự báo tăng trưởng vọt tới 48,9% nhờ giá thuê giàn khoan tự nâng duy trì ở mức cao và công suất hoạt động của các giàn được lấp đầy hoàn toàn.

- Bứt phá lợi nhuận thuần: Số liệu dự phóng lợi nhuận thuần của PVD sẽ tăng từ 1.037 tỷ đồng lên 2.070 tỷ đồng. Việc lợi nhuận tăng trưởng gấp đôi là minh chứng rõ ràng nhất khẳng định PVD không rơi vào bẫy định giá thấp của thu nhập đỉnh chu kỳ.

- Mở rộng tài sản thật: PVD đã hoàn tất việc mua giàn khoan tự nâng thứ tám mang tên PV Drilling X, dự kiến đưa về Việt Nam hoạt động từ quý 2 năm 2027, đảm bảo nguồn thu dài hạn cho doanh nghiệp.

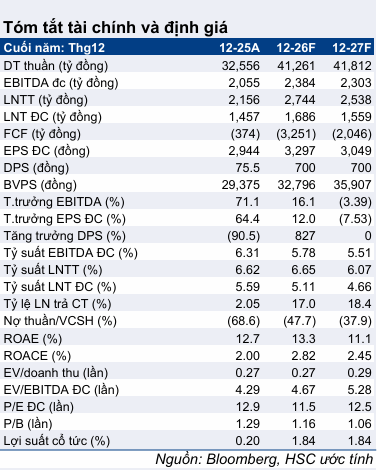

3. Định giá chi tiết PVS: Khối lượng công việc khổng lồ từ mỏ neo Lô B và Điện gió ngoài khơi

Định giá P/E dự phóng của PVS dạo này duy trì quanh mức 11,5 lần, thấp hơn đáng kể so với mức P/E trượt dự phóng bình quân từ tháng 1 năm 2023 là 14 lần. Mặc dù con số này nhìn có vẻ cao hơn PVD, nhưng nếu xét theo phương pháp định giá dựa trên giá trị tài sản ròng và dòng tiền chiết khấu, PVS lại có độ an toàn cực kỳ cao nhờ sở hữu lượng tiền mặt ròng lớn và không có nợ vay dài hạn rủi ro.

Báo cáo tài chính quý 1 năm 2026 của PVS chứng minh tốc độ tăng trưởng thu nhập thực tế:

- Doanh thu thuần quý 1 năm 2026: Đạt 8,7 nghìn tỷ đồng, tăng trưởng mạnh 45% so với cùng kỳ năm ngoái.

- Lợi nhuận thuần quý 1 năm 2026: Đạt 415 tỷ đồng, tăng 25% so với cùng kỳ. Riêng lợi nhuận thuần cốt lõi (loại trừ biến động tỷ giá) tăng bứt phá tới 96% so với cùng kỳ.

- Cải thiện biên lợi nhuận: Tỷ suất lợi nhuận gộp mảng cơ khí & xây dựng (EPCI) tăng mạnh lên mức 6,4%, cao hơn mức 5,6% của quý 4 năm 2025 và vượt xa mức nền 2,7% của cả năm 2025. Sự cải thiện này đến trực tiếp từ việc triển khai hợp đồng dự án Lô B - Ô Môn.

PVS có hai mỏ neo vĩ mô lớn bảo chứng cho sự tăng trưởng thu nhập gối đầu trong giai đoạn 5 năm tới:

- Siêu dự án khí Lô B - Ô Môn: Với vai trò là nhà thầu chính thực hiện các gói thầu EPCI bờ và biển, PVS sở hữu khối lượng công việc gối đầu ước tính lên tới vài tỷ USD. Dòng tiền thịt từ dự án này sẽ bắt đầu hạch toán đậm nét vào doanh thu và lợi nhuận của doanh nghiệp.

- Mảng dịch vụ điện gió ngoài khơi: PVS là doanh nghiệp nội địa duy nhất chuyển đổi năng lực thành công để giành được các hợp đồng chế tạo chân đế trụ điện gió cho các dự án quốc tế tại Đài Loan và Châu Âu. Đây là động lực mới giúp đa dạng hóa nguồn thu, đưa EPS dự phóng tăng trưởng ổn định bất chấp biến động ngắn hạn của giá dầu thô.

- Gói thầu tỷ đô tại Trung Đông: PVS đang tham gia đấu thầu hợp đồng EPC cho gói thầu 1 tại mỏ dầu ngoài khơi Maydan Mahzam với giá trị hợp đồng dự kiến từ 4 - 5 tỷ USD. Nhu cầu sửa chữa hạ tầng năng lượng do hư hại xung đột tại khu vực này ước tính lên tới 58 tỷ USD, làm gia tăng giá trị các hợp đồng chưa thực hiện tiềm năng cho doanh nghiệp.

Số liệu định giá dự phóng từ HSC khẳng định PVD và PVS là hai địa chỉ phân bổ vốn an toàn. PVD phù hợp cho chiến lược đầu tư tận dụng sự bứt phá mạnh mẽ của giá thuê tài sản và lợi nhuận thuần. Trong khi đó, PVS là lựa chọn bền vững nhờ nền tảng tài chính mạnh, kết quả kinh doanh cốt lõi quý 1 tăng trưởng 96% và khối lượng công việc gối đầu kéo dài nhiều năm từ các đại dự án quốc gia và quốc tế.

Anh em cần báo cáo phân tích từ HSC về PVD, PVS để tự soi thêm thì liên hệ với mình, thông tin mình để ở Bio.

Tuyên bố miễn trừ trách nhiệm: Bài viết hoàn toàn dựa trên tư duy dòng tiền và góc nhìn định giá cá nhân từ số liệu của CTCK, không phải lời khuyên hay khuyến nghị đầu tư tài chính chính thức.