MWG - Vén màn bức tranh tăng trưởng 2024

Ngày 12/03/2024, thị trường xuất hiện tin đồn việc Tập đoàn thế giới di động (MWG) đang trong quá trình chuyển nhượng 5% vốn cổ phần của Bách Hóa Xanh với tổng giá trị giao dịch là 1.842 tỷ, tương ứng với mức định giá của Bách Hóa Xanh khoảng lúc này là 1.5 tỷ USD. Tuy lượng chuyển nhượng không lớn nhưng đã giúp thị trường hình dung được định giả mảng BHX ở thời điểm hiện tại và đồng thời thấy được tham vọng to lớn của MWG trong thị phần bán lẻ thực phẩm trong nước vẫn còn rất lớn

1. Tổng quan doanh nghiệp

Công ty cổ phần đầu tư thế giới di dộng (HOSE:MWG) là tập đoàn bán lẻ số 1 Việt Nam, trong đó

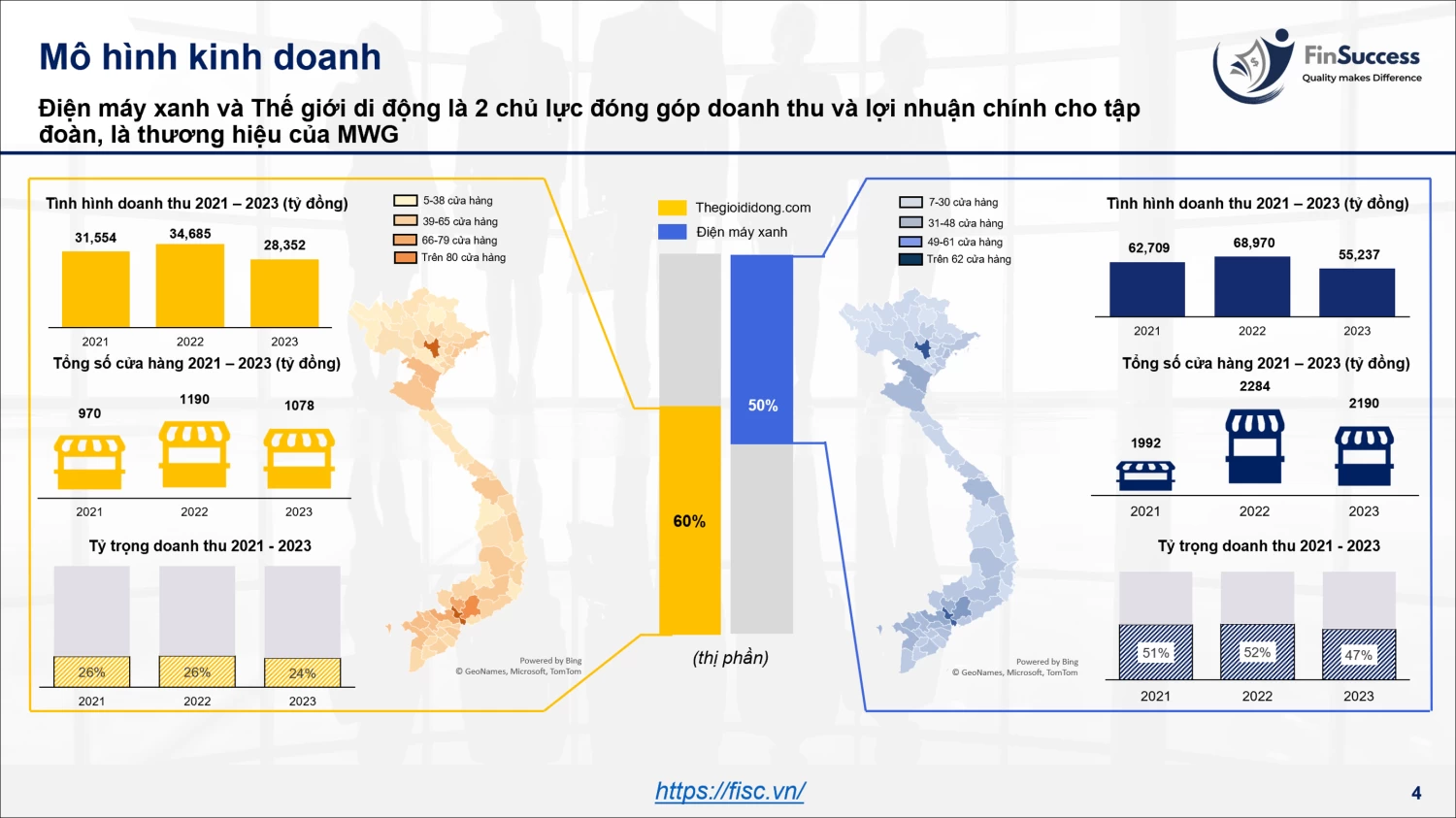

1.1 Điện máy xanh (ĐMX) và Thế giới di động (TGDĐ)

Đây là 2 chuỗi siêu thị đã làm nên tên tuổi tập đoàn, là thương hiệu và bộ mặt của MWG. Tính đến 2023, Điện Máy Xanh (ĐMX) đang là chuỗi cửa hàng có quy mô lớn nhất với 2190 cửa hàng, chiếm 50% doanh thu. Thế giới di động (TGDĐ) với quy mô 1078 cửa hàng và đóng góp 24% - 26% trên tổng doanh thu. Cả 2 chuỗi đều đang là 2 trụ cột đóng góp doanh thu và lợi nhuận chính cho tập đoàn, quy mô hoạt động trên phạm vi 63 tỉnh thành.

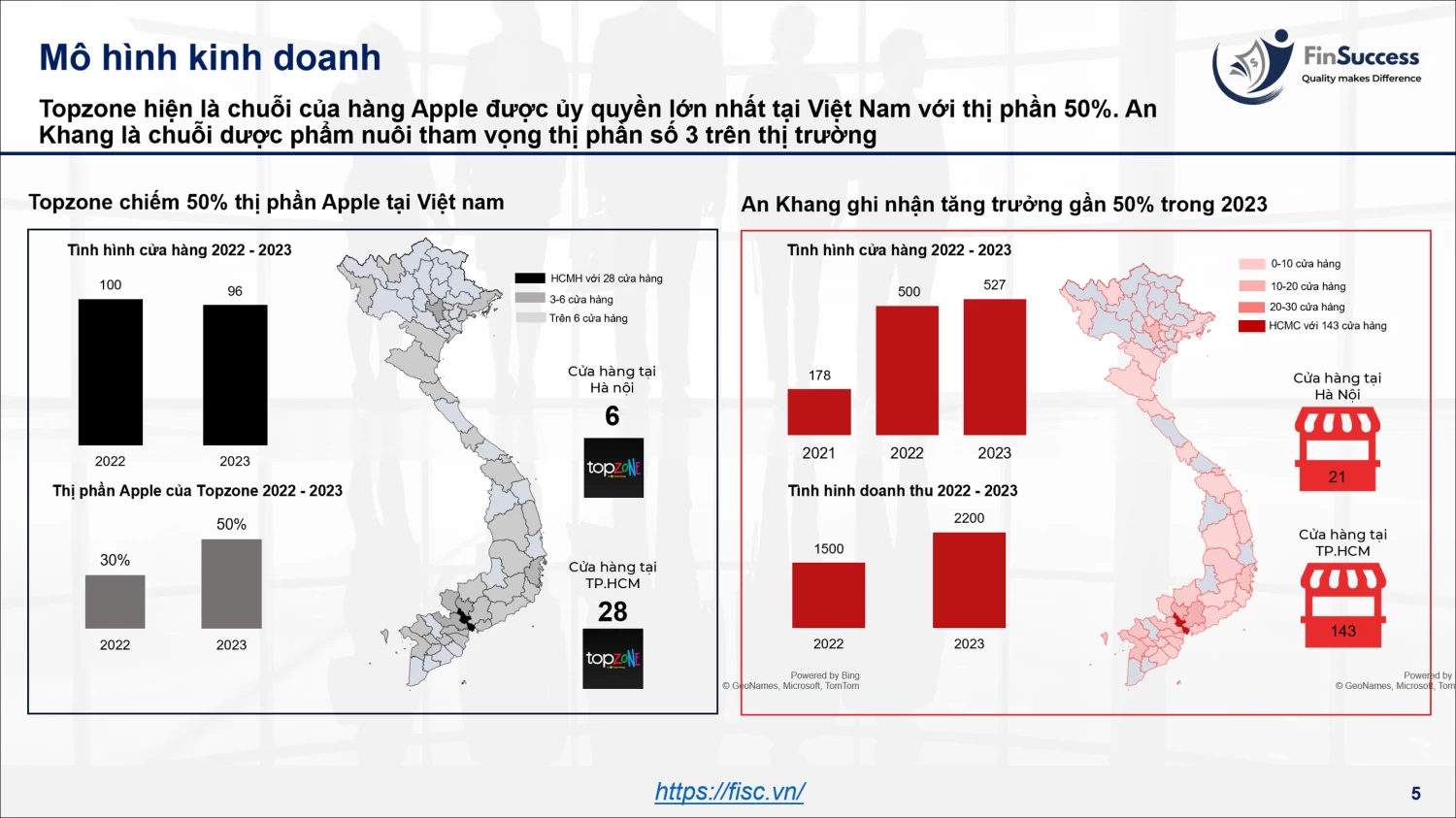

1.2 Topzone và An Khang

Topzone là chuỗi cửa hàng ủy quyền của Apple đặt tại có số lượng nhiều nhất tại Việt Nam với 96 cửa hàng ở thời điểm hiện tại. Hoạt động từ 2021, cửa hàng này đang mang lại nhiều kết quả tích cực với thị phần Apple trong nước đạt 50% vào Q4/2023.

Chuỗi nhà thuốc An Khang tiền thân là nhà thuốc Phúc An Khang thành lập vào năm 2002, đến năm 2017 thì chính thức trực thuộc tập đoàn. Tính đến 2023, hệ thống đang có 526 cửa hàng trên toàn quốc (xếp thứ 3 sau chuỗi nhà thuốc Long Châu và Pharmacity).

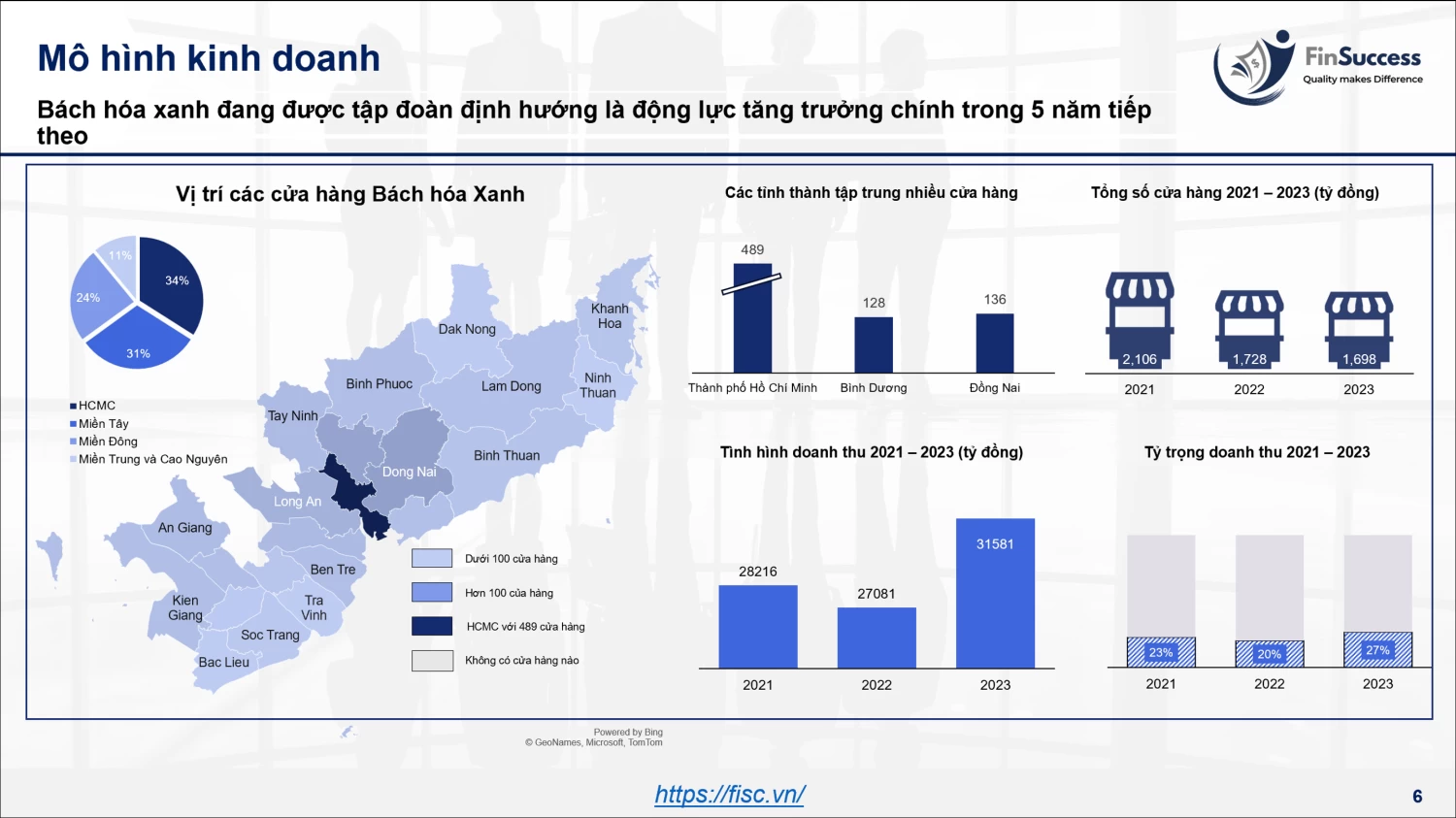

1.3 Bách hóa xanh và các thương hiệu còn lại

Bách hóa xanh được tập đoàn đưa vào thử nghiệm từ năm 2016 và tập trung phát triển đến bây giờ. Hiện tại đây là chuỗi siêu thị thực phầm và hàng tiêu dùng có quy mô doanh thu lớn nhất Việt Nam, hệ thống khoảng 1700 siêu thị và tập trung chủ yếu ở khu vực miền Nam. Đây là mảng kinh doanh được tập đoàn định hướng là động lực tăng trưởng trong các năm tiếp theo.

Avakids là chuỗi bản lẻ các sản phẩm mẹ và bé với 64 cửa hàng, là thương hiệu có mức doanh thu bình quân trên cửa hàng lớn nhất so với các đối thủ cùng ngành. Bên cạnh, MWG hợp tác với Erafone phát triển chuỗi siêu thị điện máy EraBlue tại thị trường Indonesia.

2. Lịch sử của doanh nghiệp

2.1 Bắt đầu từ con số 0 đến tập đoàn bán lẻ số 1 Việt Nam

Quá trình gầy dựng nên Thế giới di động là một câu chuyện đầy cảm hứng đối với những anh chị nhà đầu tư và các chủ doanh nghiệp. Tiền thân của tập đoàn là chuỗi 3 cửa hàng điện thoại di động tư nhân mà ông Nguyễn Đức Tài lúc này đang là trưởng phòng chiến lược, nhận ra tiềm năng to lớn từ thị trường nên ông và 4 “công thần” khác trong vòng một năm sau đó cho ra đời cửa hàng TGDĐ đầu tiên đặt tại 89A, Nguyễn Định Chiểu, Tp. Hồ Chí Minh, khởi đầu cho một đế chế bán lẻ hàng đầu Việt Nam.

Thời điểm bấy giờ cửa hàng TGDĐ hoàn toàn khác biệt với các chuỗi cửa hàng khác trên địa bàn, với châm ngôn “Đặt khách hàng làm trung tâm trong mọi suy nghĩ và hành động”, TGDĐ đã hoàn toàn chiếm được tình cảm của khách hàng. TGDĐ tiên phong trong việc trưng bày sản phẩm để khách hàng sử dụng trực tiếp mà các cửa hàng khác chưa làm được, hoạt động tư vấn cũng được đào tạo bày bản giúp giải quyết các nhu cầu nhỏ lớn của khách hàng ở thời điểm hiện tại, lúc mà điện thoại di động chưa thật sự phổ biến với ti tỉ các vấn đề phát sinh.

2.2 Các cột mốc nổi bật

Một số cột mốc nổi bật của Thế giới di động:

- Năm 2007: Công ty chính thức cổ phần hóa, định giá công ty đạt 10 triệu đô (trong đó Mekong Capital đầu từ 3.5 triệu đô cho 35% cổ phần).

- Năm 2010: Chuỗi siêu thị điện máy xanh ra đời

- Năm 2014: Công ty chính thức niêm yết trên sàn HOSE với với vốn hóa tại ngày 14/07/2014 là 5.112 tỷ đồng, sỡ hữu 350 siêu thị. Trong đó thế giới di động là 330 cửa hàng và phủ sóng toàn quốc, có 22 chuỗi điện máy xanh

- Năm 2016: Đưa vào thử nghiệm chuỗi siêu thị Bách Hóa xanh, vốn hóa đạt mốc tỷ đô

- Năm 2017: Vượt mốc 1000 siêu thị TGDĐ, ĐMX có hơn 640 siêu thi, chuỗi siêu thị Bách hóa Xanh đạt 300 cửa hàng

- Năm 2018: Thống lĩnh 45% thị phần điện thoại và 35% thị phần điện máy, hoàn tất đầu tư chuỗi nhà thuốc An Khang. Bách hóa Xanh hòa vốn ở cấp độ cửa hàng

- Năm 2019: Chuỗi Bách hóa Xanh đạt 600 điểm bán, ĐMX vượt mốc 1000 cửa hàng

- Năm 2020: Đưa mô hình ĐMX Supermini (ĐMS) vào thử nghiệm tại khu vực nông thôn, Bách hóa xanh lọt top 3 chuỗi bán lẻ thực phẩm và hàng tiêu dùng

- Năm 2021: Doanh thu vượt 5 tỷ USD, tổng số cửa hàng vượt mốc 5000, Bách hóa Xanh hòa vốn ở cấp độ cửa hàng

- Năm 2022: Doanh thu vượt 5.5 tỷ USD, doanh thu online đạt 800 triệu USD, gia nhập thị trường bán lẻ điện máy tại Indonesia và đóng toàn bộ cửa hàng tại Campuchia

- Năm 2023: Tiến hành tái cấu trúc toàn diện, doanh thu cả năm xấp xỉ đạt 5 tỷ USD với khoảng 5.500 cửa hàng. Chuỗi Bách hóa Xanh đạt doanh thu 1.3 tỷ USD và chính thức trở thành nhà bán lẻ thực phẩm và hàng tiêu dùng có doanh số lớn nhất Việt Nam. Đồng thời chuỗi đạt điểm hòa vốn trên cơ sở hoạt động kinh doanh cốt lõi

3. Các lãnh đạo chủ chốt và cơ cấu cổ đông

3.1 Chỉ lựa chọn lãnh đạo chủ chốt đã thấm nhuần văn hóa tập đoàn

Chủ tịch của Mobile Word hiện tại chính là ông Nguyễn Đức Tài, người đặt nền móng và điều hành doanh nghiệp từ thuở hàn vi đến tận bây giờ. Cơ cấu hội đồng quản trị đều là những người gắn bó lâu năm:

- Ông Trần Huy Thanh Tùng – Thành viên Hội đồng quản trị điều hành: Ông là 1 trong 5 người đầu tiên sáng lập thế giới di động, chuyên phụ trách mảng tài chính cho doanh nghiệp. Hiện tại ông đang là Tổng giám đốc của tập đoàn

- Ông Đoàn Văn Hiểu Em - Thành viên Hội đồng quản trị điều hành: Xuất phát từ 1 nhân viên kế toán gắn bó từ 2007, ông đã trải qua nhiều vị trí ở nhiều khâu khác nhau. Hiện tại ông đang nắm vị trị Tổng giám đốc của Công ty cổ phần thế giới di động (thuộc sở hữu của MWG)

- Ông Đặng Minh Lượm – Thành viên Hội đồng quản trị điều hành: Cũng là một trong những người gắn bó với danh nghiệp từ năm 2007, hiện tại ông đang là giám đốc nhân sự - người thổi lửa cho hàng ngàn nhân viên của MWG.

4 thành viên còn lại cũng đều là những thanh nắm các vị vị trí chủ chốt với lịch sử kinh nghiệm dày đặc ở các tập đoàn lớn từng công tác trước đó.

3.2 Cơ cấu cổ đông

Đứng vị trí thứ nhất là công ty TNHH Tư vấn đầu tư Thế Giới Bán Lẻ do ông Nguyễn Đức Tài đại diện đang nắm 10.48% tổng số cổ phiếu. Vị trí thứ 2 là công ty TNHH Tri Tâm, đây là công ty của ông Trần Lê Quân – một trong 5 người sáng lập của Thế giới di động, ông rời khỏi tập đoàn vào năm 2019 và hiện không còn giữ bất kỳ chức vụ nào. Ông Nguyễn Đức Tài, ban lãnh đạo và các người thân liên quan chiếm 5,02% cổ phần, còn lại chủ yếu là các fund các nhà đầu tư nước ngoài và cá nhân trong nước.

4. Tình hình kinh doanh năm 2023

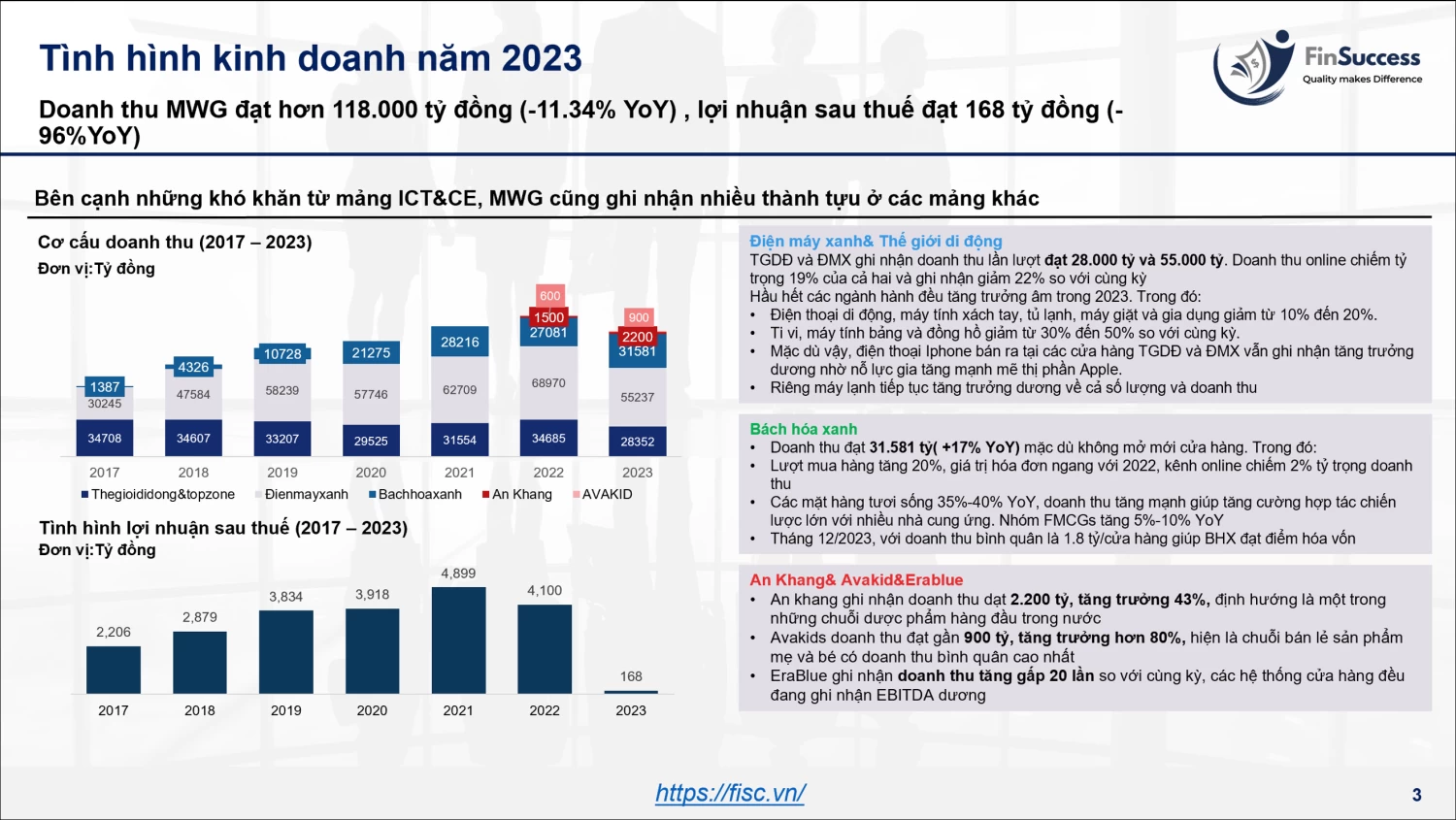

Thế giới di động đã trải qua một năm 2023 đầy thử thách với doanh thu và lợi nhuận lần lượt đạt 118.000 tỷ ( hoàn thành 88% kế hoạch và giảm 11.34% ) và 168 tỷ ( hoàn thành 4% kế hoạch LNST và giảm 96% so với cùng kỳ). Trong đó:

- Điện máy xanh và Thế giới di động: Doanh thu điện máy xanh đạt 55.236 tỷ (-19,9% YoY), thế giới di động (đã bao gồm TopZone) đạt 28.351 tỷ (-18.3%)

- Các nhóm hàng không thiết yếu bị ảnh hưởng nặng bởi tâm lý tiết kiệm của người tiêu dùng từ đó ảnh hưởng đến nguồn thu trong năm. Tuy nhiên riêng mặt hàng máy lạnh vẫn tăng trưởng dương số lượng và doanh thu

- Các mặt hàng điện thoại ghi nhận giảm riêng sản phẩm Apple vẫn ghi nhận tăng trưởng dương, thị phần nâng lên 50% vào cuối năm

- Bách hóa Xanh: Doanh thu năm 2023 đạt 31.600 tỷ đồng, tăng trưởng 17% YoY

Nhờ tập trung nâng cao sản lượng và chất lượng , chuỗi siêu thị ghi nhận nhiều con số tích cực:

- Mặc dù không mởi mới cửa hàng nhưng vẫn ghi nhận tăng trưởng doanh thu qua từng tháng

- Số lượng mua hàng tăng 20%, giá trị hóa đơn không thay đổi đáng kể

- BHX đạt mục tiêu hòa vốn sau mọi chi phí tương ứng với thực tế vận hàng

- Chuỗi nhà thuốc An Khang: Doanh thu cả năm đạt 2.200 tỷ đồng, tăng trưởng 43% so với cùng kỳ. Kỳ vọng chuỗi đạt điểm hòa vốn EBITDA vào cuối năm 2024

- Chuỗi Avakids: Doanh thu năm 2023 đạt 900 tỷ động, tăng trưởng hơn 80%, tiếp tục tập trung đẩy mạnh trong năm nay, kì vọng đạt điểm hòa vốn EBITDA vào cuối năm 2024

- Chuỗi EraBlue: Doanh thu năm 2023 tăng gấp 20 lần 2022, đã xây dựng thành công mô hình và ghi nhận EBITDA dương vào cuối năm

5. Luận điểm đầu tư

5.1 Tham vọng của Bách hóa xanh trong miếng bánh màu mỡ của thị trường bản lẻ thực phẩm và hàng tiêu dùng Việt Nam

5.1.1 Bách hóa xanh đang hướng đến miếng bánh thị trường 50 tỷ USD vẫn chưa được khai thác

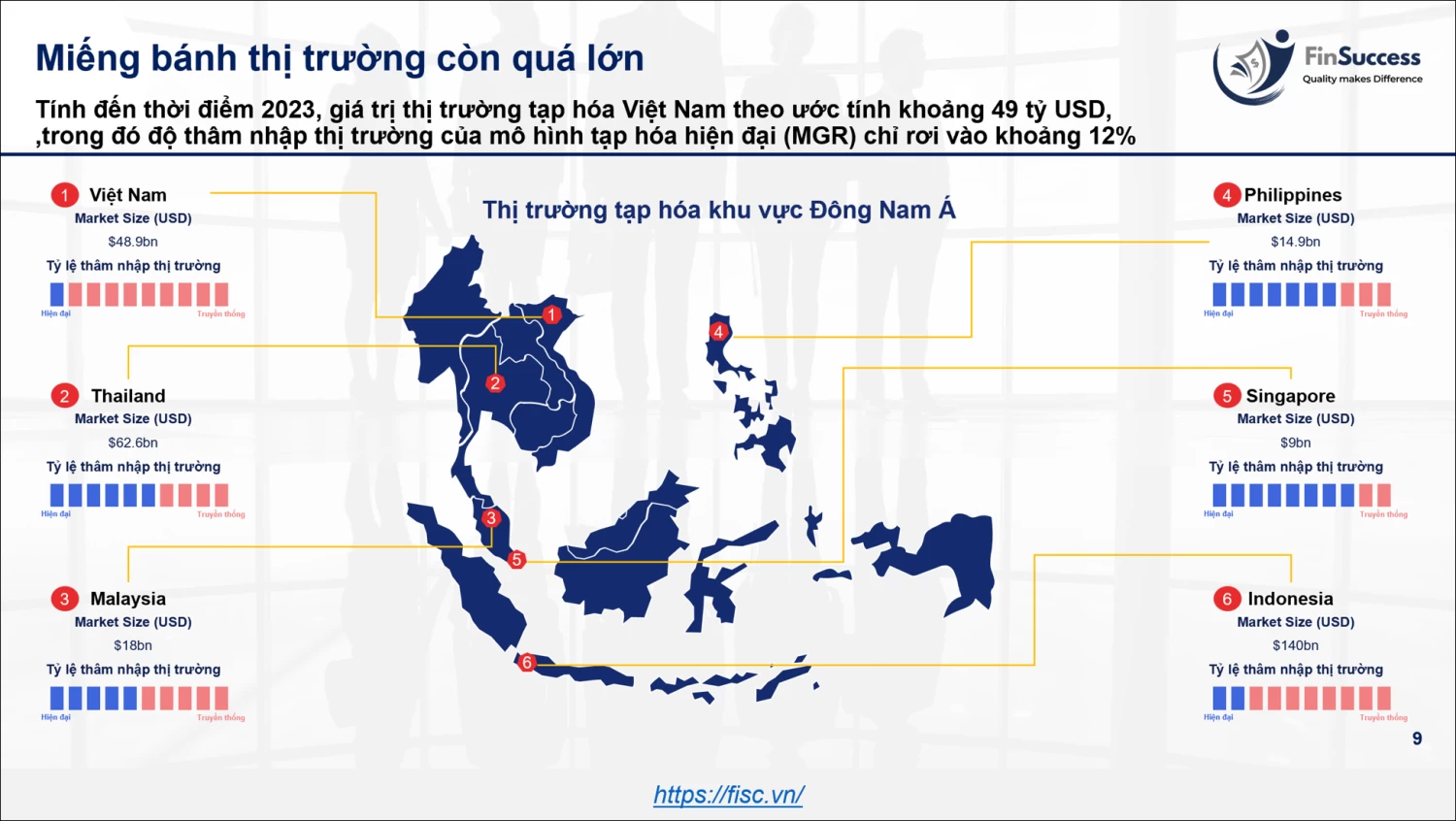

Theo nguồn tổng hợp từ FISC, quy mô thị trường bán lẻ thực phẩm và tiêu dùng tại Việt Nam khoảng 50 tỷ USD tính tại thời điểm 2022. Trong đó khoảng hơn 80% chủ yếu là mô hình chợ truyền thống và các cửa hàng tạp hóa của các hộ gia đình và chỉ chưa đầy 20% còn lại thuộc về mô hình hiện đại (Modern Grocery Retailer – MGR) tức là các trung tâm thương mại, các siêu thị, siêu thị mini và cửa hàng tiện lợi.

So với các quốc gia khác trong khu vực Đông Nam Á, tỷ lệ thâm nhập của mô hình hiện đại này trong thị trường đều cao hơn so với Việt Nam:

- Thailand: Quy mô thị trường 62.6 tỷ USD (tỷ lệ thâm nhập là 60%)

- Indonesia: Quy mô thị trường 140 tỷ USD (tỷ lệ thâm nhập là 20%)

- Malaysia: Quy mô thị trường 18 tỷ USD (tỷ lệ thâm nhập là 50%)

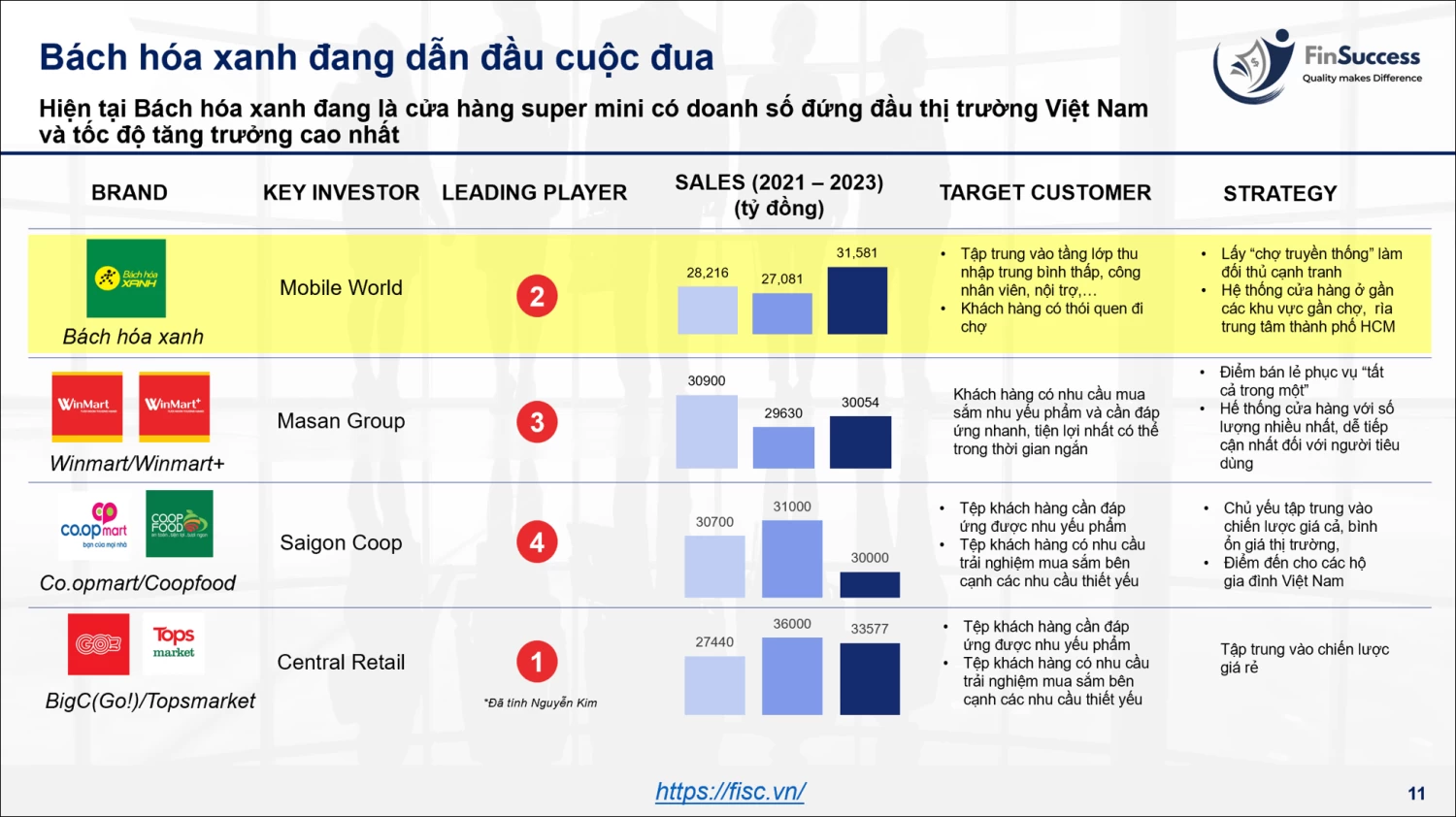

5.1.2 Bách hóa Xanh đang dẫn đầu về cuộc đua doanh số

Hiện tại 4 cái tên lớn nhất trong cuộc đua tranh dành miếng bánh này có thể kế đến (1) Hệ thống cửa hàng của Wincomerce, (2) Hệ thống siêu thị của Saigon Coop, (3) Hệ thống siêu thị của Central Retail và cuối cùng là chuỗi siêu thị Bách hóa Xanh.

Năm 2023, Bách hóa xanh ghi nhận doanh thu khoảng 31.600 tỷ và đang là chuỗi cửa hàng siêu thị thực phẩm và hàng tiêu dùng có doanh thu cao nhất, những nổ lực tài cấu trúc và chiến lược “lấy chợ truyền thống là đối thủ” đã mang lại những con số tích cực.

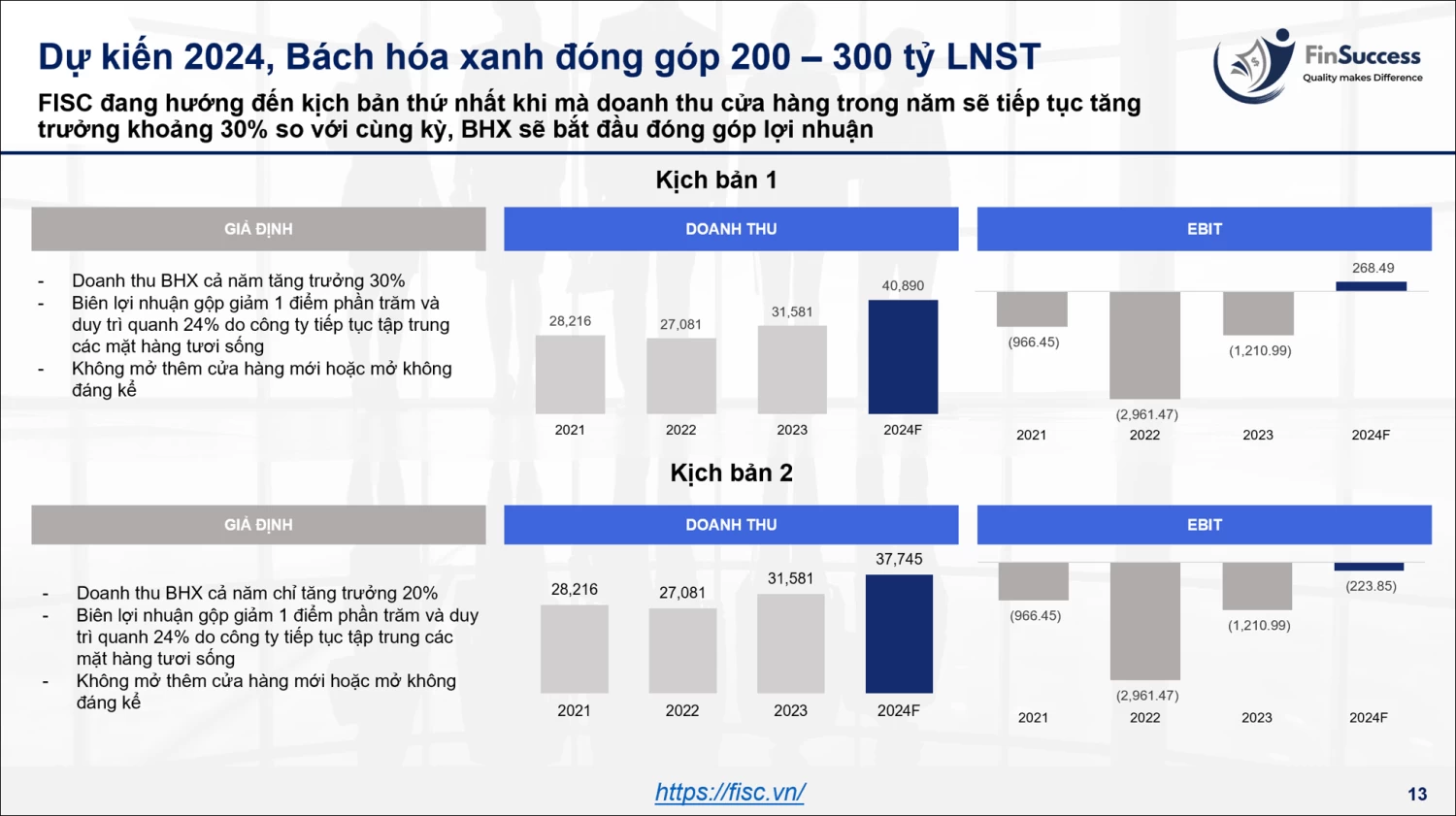

5.2 Kì vọng Bách hóa xanh bắt đầu đóng góp lãi 200 – 300 tỷ trong năm 2024

Tôi kì vọng Bách hóa Xanh trong năm sẽ bắt đầu có lãi nhờ (1) Doanh thu bình quân cửa hàng tiếp tục tăng trưởng 30% sau khi hoàn thiện mô hình cửa hàng, (2) Biên lợi nhuận gộp tiếp tục được duy trì quanh mức 24% đến hết năm 2024 do tập trung tỷ trọng hàng tươi sống, (3) Các chi phí nâng hạ cửa hàng sẽ ít phát sinh và tiếp tục tối ưu hoạt động logistic.

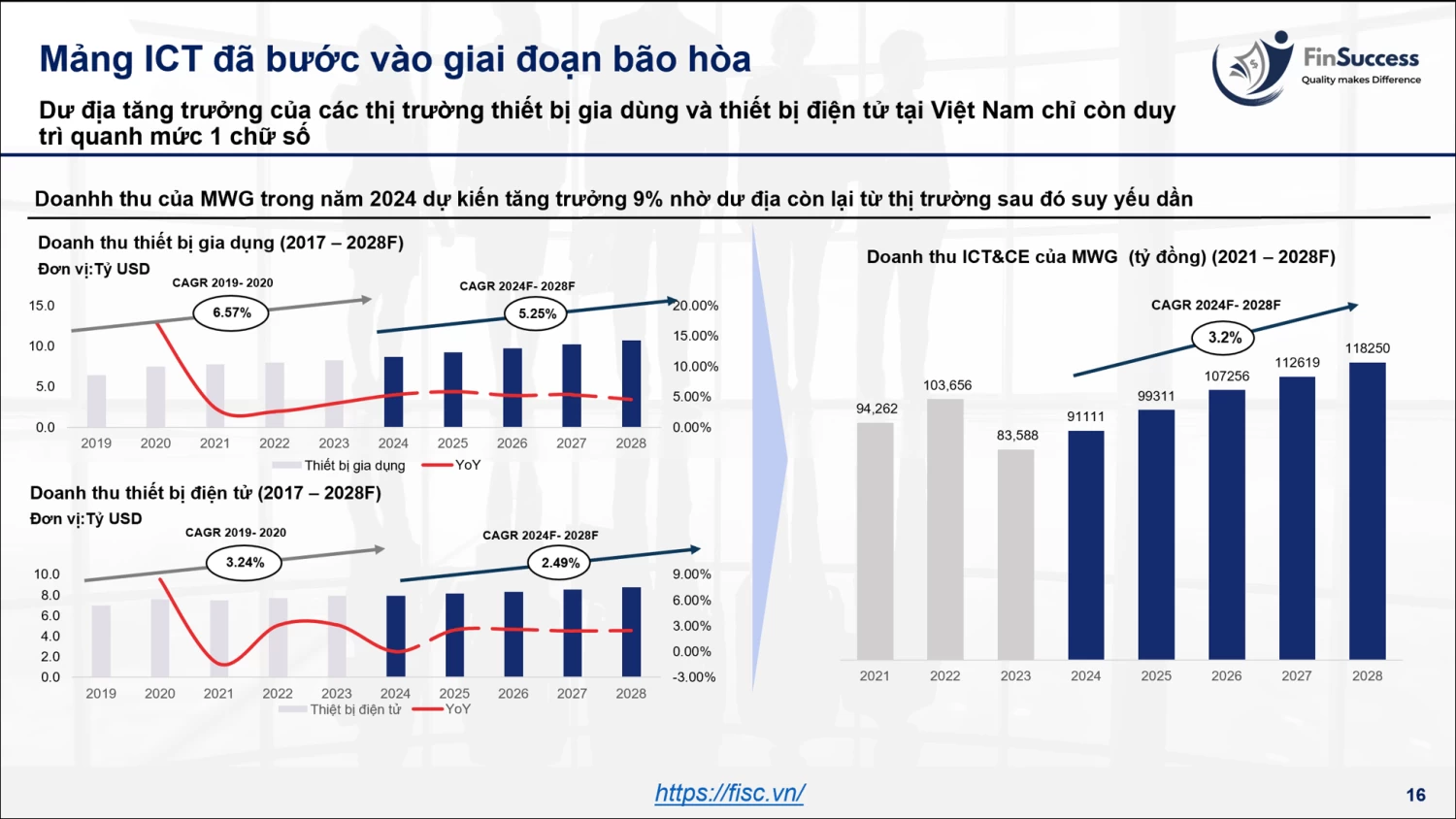

5.3 Thị trường ICT&CE rơi vào trạng thái bão hòa với tăng trưởng vỏn vẹn 1 chữ số

Tỷ lệ sở hữu điện thoại Việt Nam năm 2022 theo thống kê của Kantar ở khu vực thành thị là 97% và máy lạnh 80%, khu vực nông thôn tỷ lệ sở hữu điện thoại là 92% và máy lạnh là 33%. Chỉ còn các sản phẩm máy lạnh còn dư địa để phát triển nhờ quá trình đô thị hóa, trong khi mảng điện thoại nói chung không còn nhiều room để phát triển. Quy mô thị trường thiết bị gia dụng ghi nhận sự tăng trưởng chậm lại đáng kể với %CARG từ 2024F-2028F đạt 5.25% và thị trường thiết bị điện tử là 2.49%. Doanh thu của mảng ICT&CE chúng tôi dự phóng thận trọng với mức tăng trưởng 9% nhờ chiến lược giá rẻ trong năm vừa qua và dư địa tăng trưởng còn sót lại của thị trường trong nước.

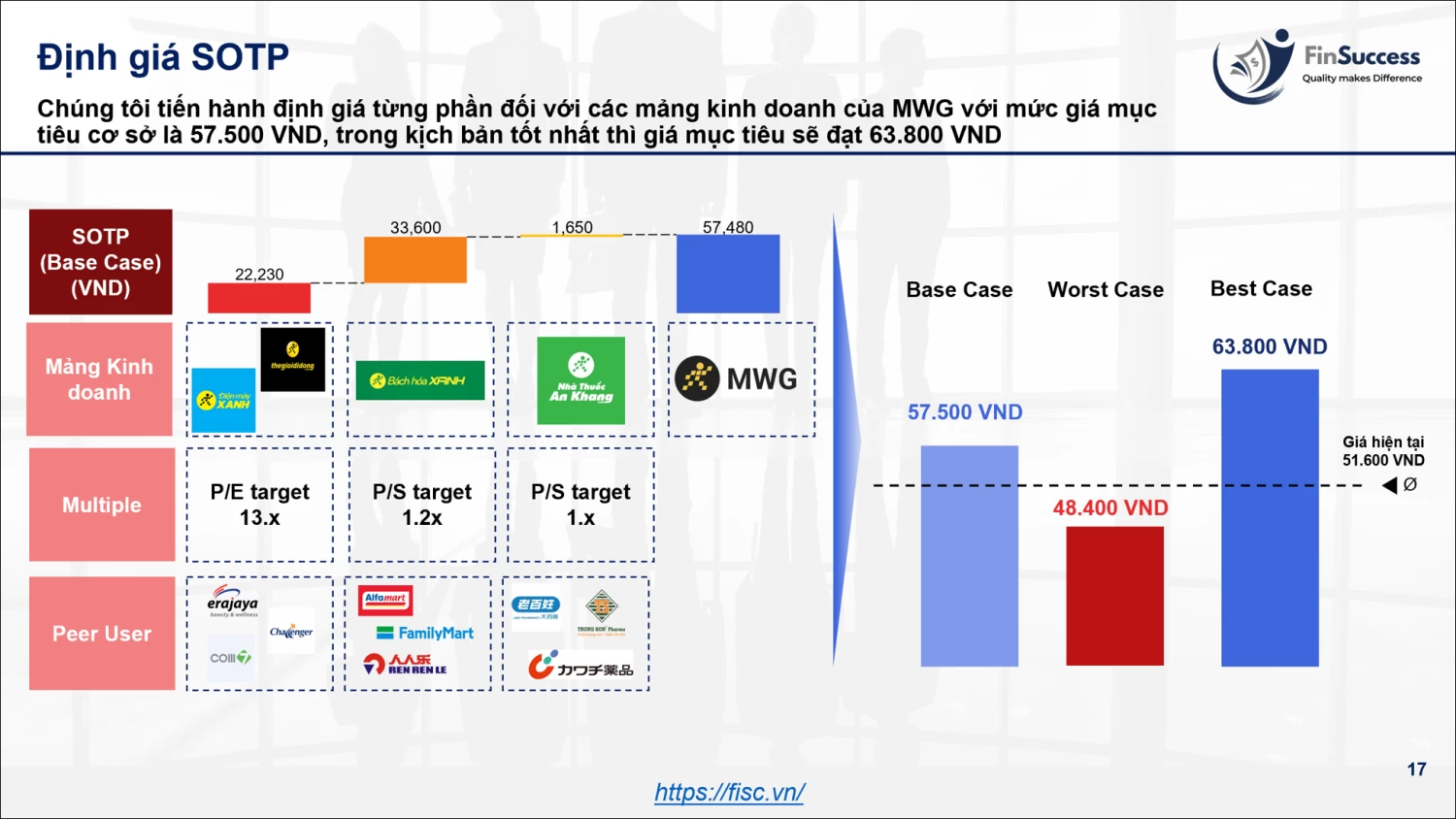

5.4 Tuy nhiên với mức giảm trong 2 năm qua đã giúp MWG rơi vào vùng định giá hấp dẫn

Bằng phương pháp định giá SOTP, chúng tôi cho ra mức giá mục tiêu của MWG trong trung hạn là 57.500 VND/cổ phiếu và trong kịch bản tốt là 63.800 VND/cổ phiếu. Trong kịch bản xấu mức giảm của MWG cũng không đáng kể:

-

Kịch bản xấu: Mảng ICT&CE tiếp tục gặp khó do sức mua tiếp tục sụt giảm và hoạt động tái cơ cấu ảnh hưởng đến doanh thu chung trên toàn chuỗ khiến lợi nhuận sau thuế trong năm chỉ đạt 1000 tỷ, Bách hóa Xanh chưa đạt điểm hòa vốn với khoảng lỗ còn 248 tỷ. Định giá của MWG lúc này còn 48.400 VND/cổ phiếu.

-

Kịch bán cơ sở: Mảng ICT&CE đạt đúng như kế hoạch đề ra của BLĐ với lợi nhuận sau thuế đóng góp là 2500 tỷ, Bách hóa Xanh ghi nhận doanh thu tăng trưởng 25% – 30% doanh thu trong năm nay. Mức giá mục tiêu là 57.500 VND/cổ phiếu

-

Kịch bản tốt: Mảng ICT&CE phục hồi tốt nhờ hoạt động tái cấu trúc và chiến lược trong năm vừa qua giúp biên lãi sau thuế quay trở lại mức bình quân đạt 3%, Bách hóa Xanh ghi nhận doanh thu tăng trưởng 25% – 30% doanh thu trong năm nay. Mức giá mục tiêu là 63.800 VND/cổ phiếu.

Các kịch bản trên tôi vẫn chưa đưa vào giả định Bách hóa xanh có lãi vì đây là thông tin mang tính chất chiến lược của tập đoàn và có thể giá cổ phiếu sẽ phản ánh ở một cột mốc khác cao hơn.

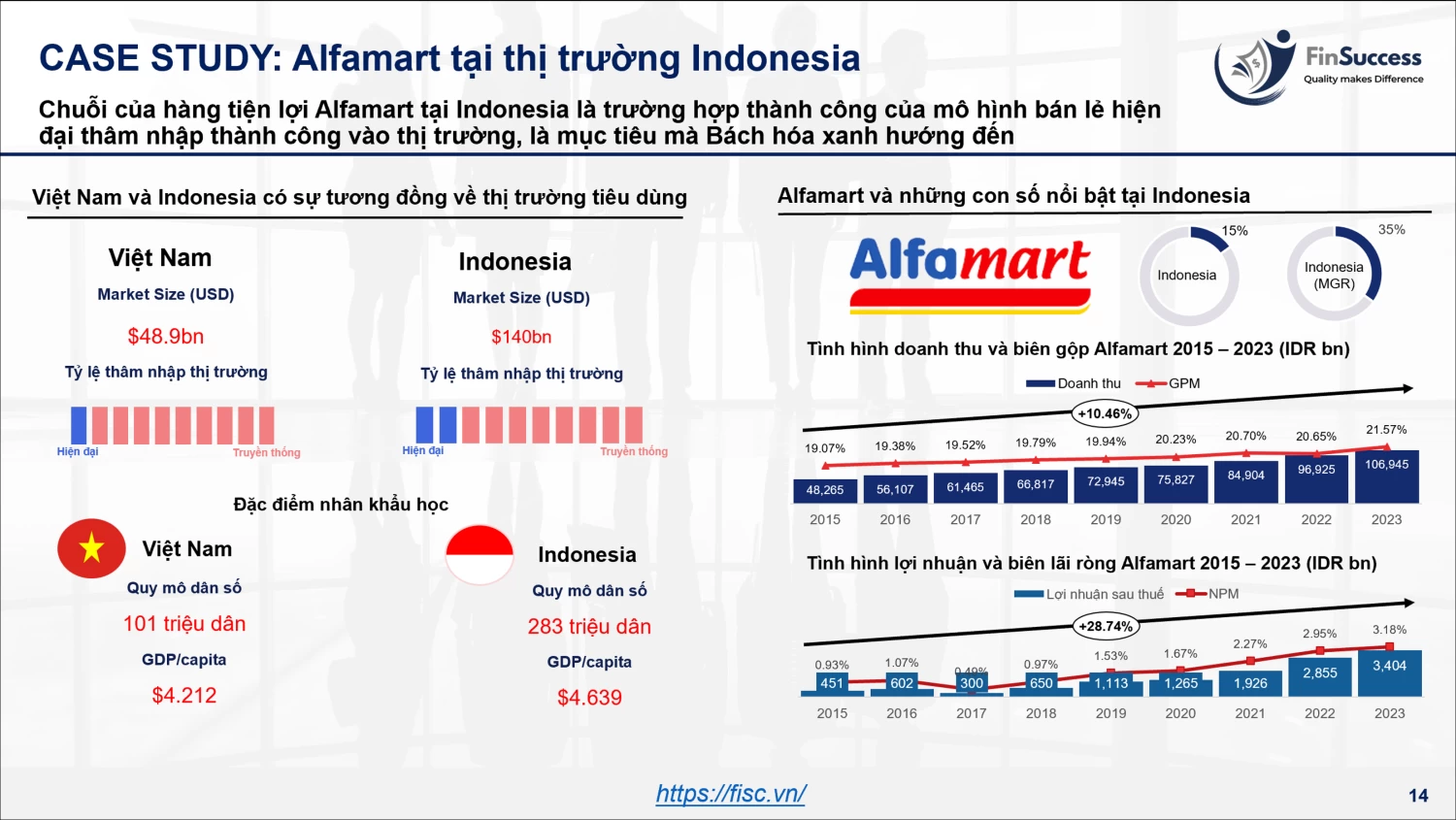

6. CASE Study thành công của Alfarmart tại Indonesia

Thị trường bán lẻ tiêu dùng của Indonesia có đặc điểm tương đối giống Việt Nam về GDP đầu người và văn hóa đi chợ, tuy nhiên do quy mô dân số của nước này khoảng 280 triệu dân tức là gấp 2.8 lần việt Nam nên quy mô thị trường bán lẻ thực phẩm củng khoảng gấp 2.8 lần.

Bách hóa Xanh lấy cảm hứng từ mô hình Alfamart, là chuỗi siêu thị cung cấp nhu yếu phẩm số và đã thành công tại Indonesia. Năm 2023, chuỗi siêu thị ghi nhận kết quả kinh doanh hết sức ấn tượng:Doanh thu 2023: 6.87 tỷ USD

- Lợi nhuận sau thuế: 0.28 tỷ USD

- Thị phần toàn quốc: 15%

- Thị phần MGR: 35%

Nếu như Bách Hóa Xanh thành công xây dựng mô hình và bắt đầu có lãi trong năm 2024, đây sẽ là một bước ngoặt lớn cho một chiến lược dài hạn tiếp theo.

Hi vọng MWG sẽ là một cổ phiếu sẽ làm hài long tất cả anh chị trong khoảng thời gian tiếp theo!

![[IMG]](https://images.f247.com/original/4X/4/0/3/4030388eefdc01413c2afa1a3bb9264f2f90274d.png)

![[IMG]](https://images.f247.com/original/4X/7/8/b/78b019c4d1b1a0b1e4aafecbeafa513b5114c952.jpeg)