Môi trường vĩ mô hỗ trợ

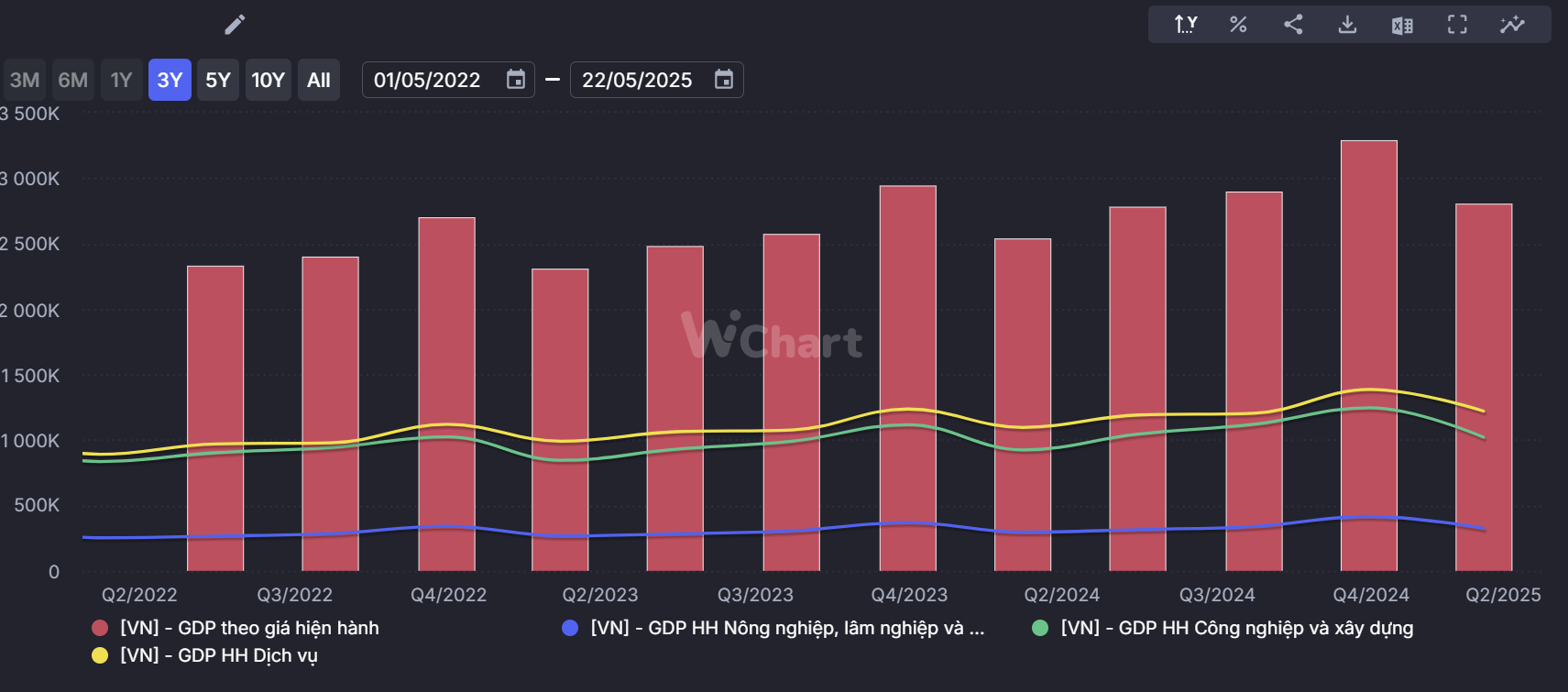

- GDP thực tế Q1/2025 tăng trưởng 6,9% YoY đạt 1,502,807 tỷ đồng, dẫn dắt bởi ngành công nghiệp & xây dựng (526,666 tỷ) và dịch vụ (681,303 tỷ). Đây là nền tảng ổn định cho tăng trưởng đầu tư công, tiêu dùng và nhu cầu nhà ở.

- GDP danh nghĩa Q1/2025 tăng mạnh lên 2,809,099 tỷ đồng – phản ánh áp lực tăng giá tài sản như BĐS, năng lượng vẫn hiện hữu.

Ngành Bất động sản: Giai đoạn tái cấu trúc & phục hồi có chọn lọc

Tín hiệu vĩ mô tích cực:

Tín hiệu vĩ mô tích cực:

- Thanh khoản thị trường BĐS cải thiện rõ rệt từ Q1/2024, đặc biệt phân khúc đất nền và nhà ở tại miền Nam.

- Mặt bằng giá đất tăng mạnh tại Hà Nội & TP.HCM, nhiều khu vực tăng 50–100% trong năm 2024.

- Dự án đủ điều kiện bán nhà hình thành trong tương lai đang gia tăng đều trở lại (Q4/2024: 61 dự án thương mại đủ điều kiện).

Chính sách hỗ trợ mạnh:

Chính sách hỗ trợ mạnh:

- Luật Đất đai sửa đổi (hiệu lực T4/2025) giúp gỡ vướng thủ tục chuyển đổi mục đích sử dụng đất.

- Nghị quyết 171/2024/QH15 cho phép triển khai dự án nhà ở thương mại thông qua thỏa thuận đất.

- Hạ tầng hoàn thiện (vành đai, metro, sân bay) là chất xúc tác nâng giá trị quỹ đất sẵn có.

- Chỉ số ngành BĐS miền Nam đang trong pha phục hồi rõ rệt: chỉ số “cho thuê BĐS” và “BĐS dân cư” đều tăng liên tục từ đầu tháng 5/2025 với thanh khoản cải thiện.

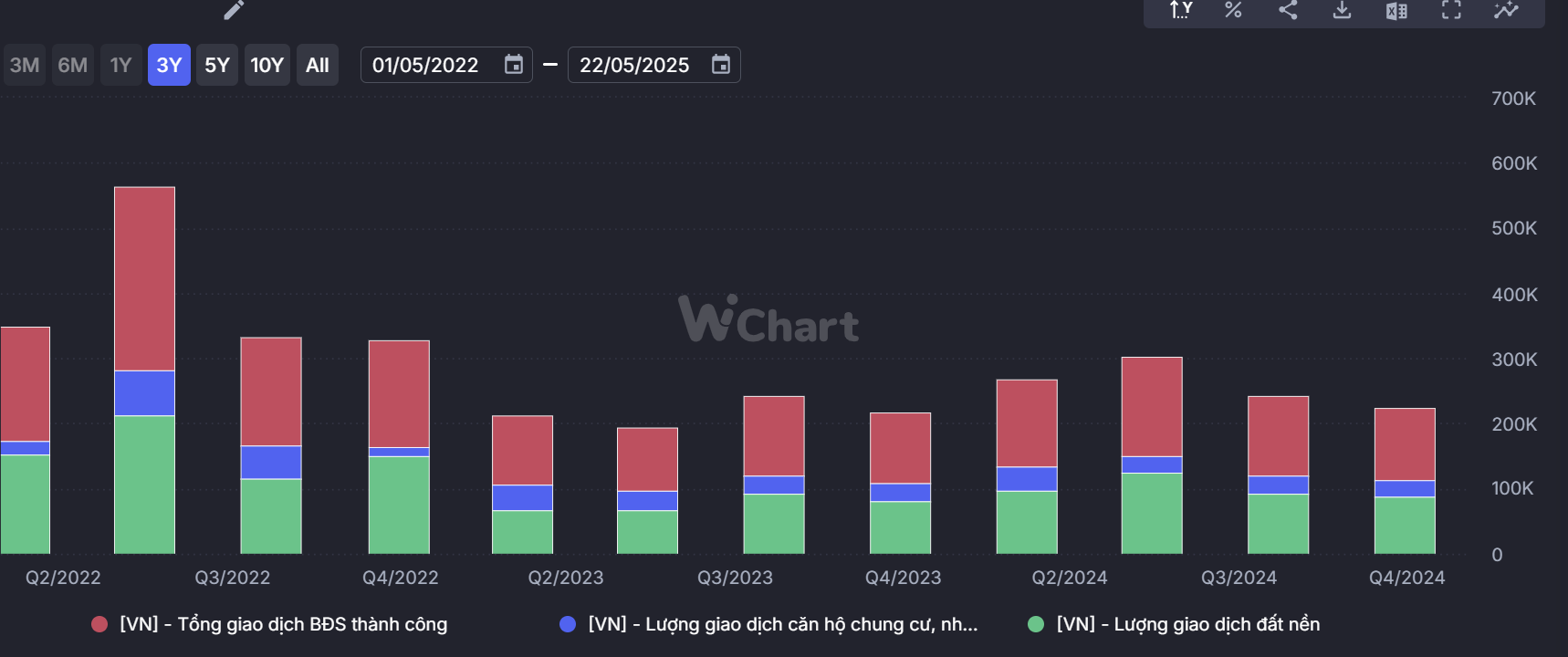

- Tổng giao dịch BĐS thành công đạt đỉnh trong Q2/2024 (150.876 căn/hợp đồng), riêng đất nền miền Nam tăng gần 85% so với Q2/2023, phản ánh kỳ vọng lớn vào sóng đầu tư hạ tầng và di cư lao động.

Ngành Năng lượng tái tạo – Hưởng lợi dài hạn từ chính sách & nhu cầu

Xu hướng toàn cầu & cam kết quốc gia:

Xu hướng toàn cầu & cam kết quốc gia:

- Việt Nam cam kết Net Zero 2050 → nhu cầu phát triển điện tái tạo tăng mạnh.

- Điện gió và điện mặt trời chiếm tỷ trọng ngày càng cao trong cơ cấu huy động.

Chính sách & cơ chế hỗ trợ:

Chính sách & cơ chế hỗ trợ:

- DPPA (Direct Power Purchase Agreement): Cho phép doanh nghiệp bán điện trực tiếp cho khách hàng → mở cơ hội mới về giá và biên lợi nhuận.

- Giá FIT (tariff) vẫn ưu đãi cho các dự án vận hành đúng hạn – bảo đảm IRR hấp dẫn.

Thị trường điện:

Thị trường điện:

- Giá bán bình quân thủy điện & điện gió hiện duy trì quanh vùng 1.050–1.150 đ/kWh.

- Biên lợi nhuận gộp cao (thủy điện: ~55–60%, điện mặt trời: ~45%) → dòng tiền mạnh và ổn định.

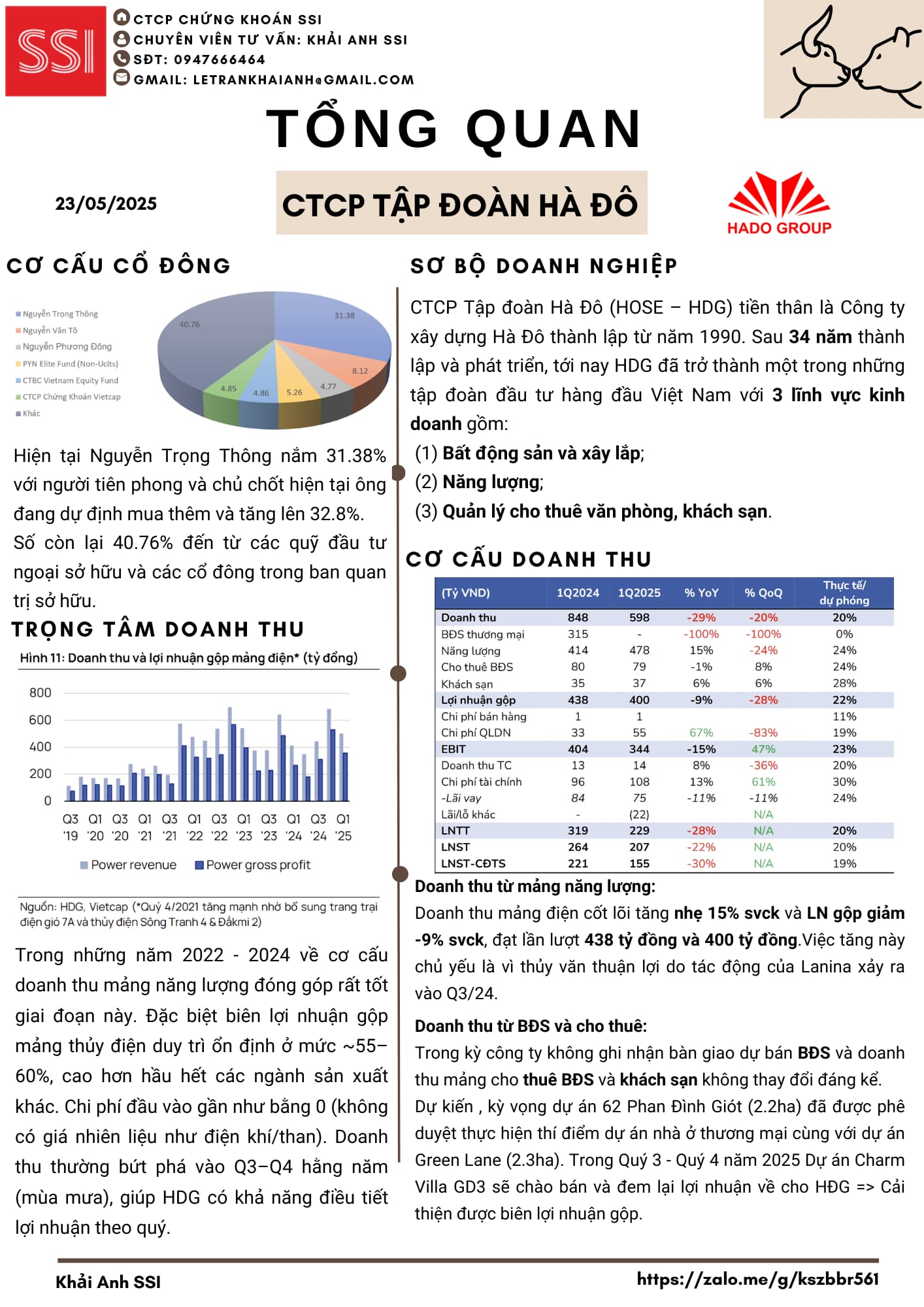

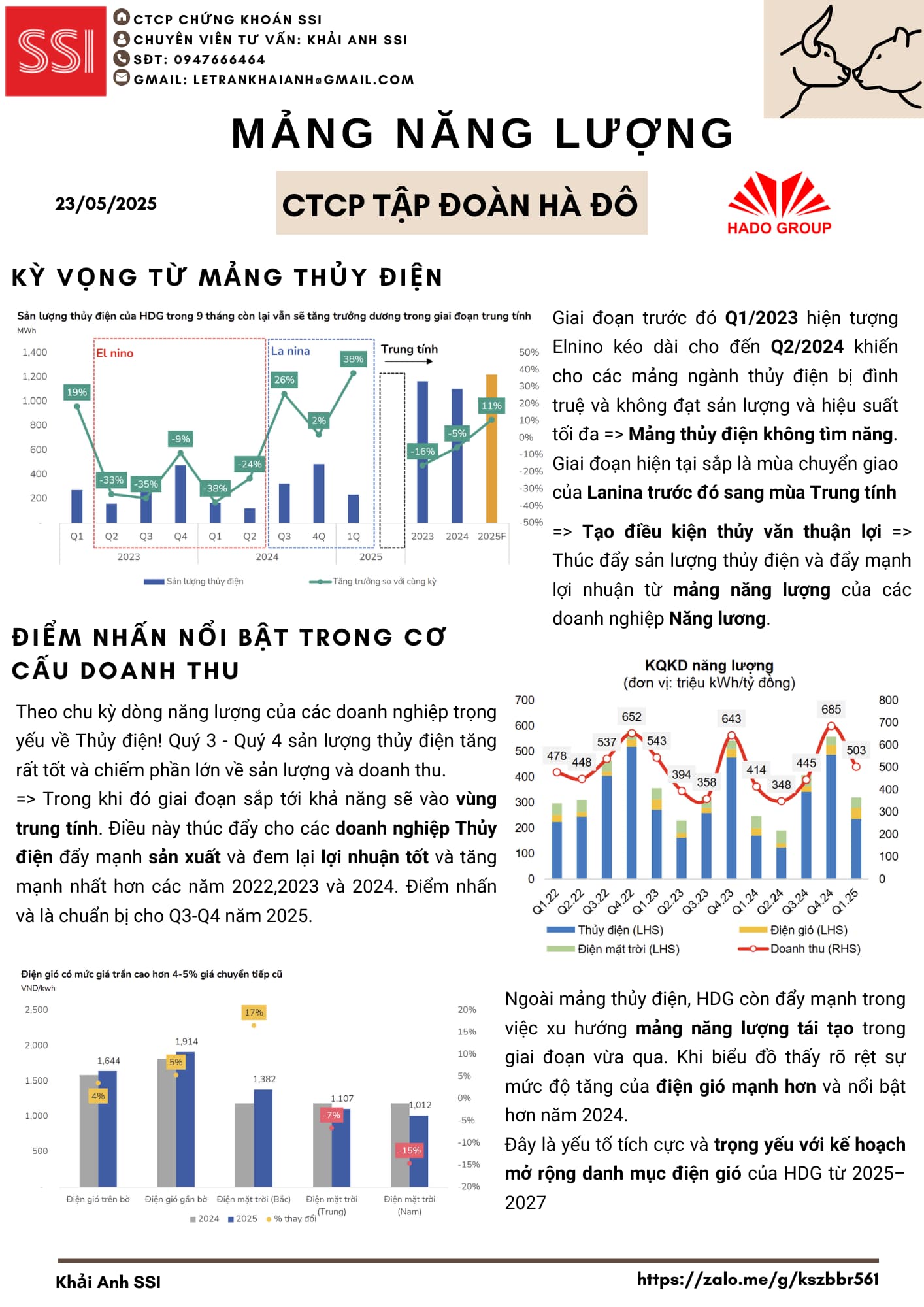

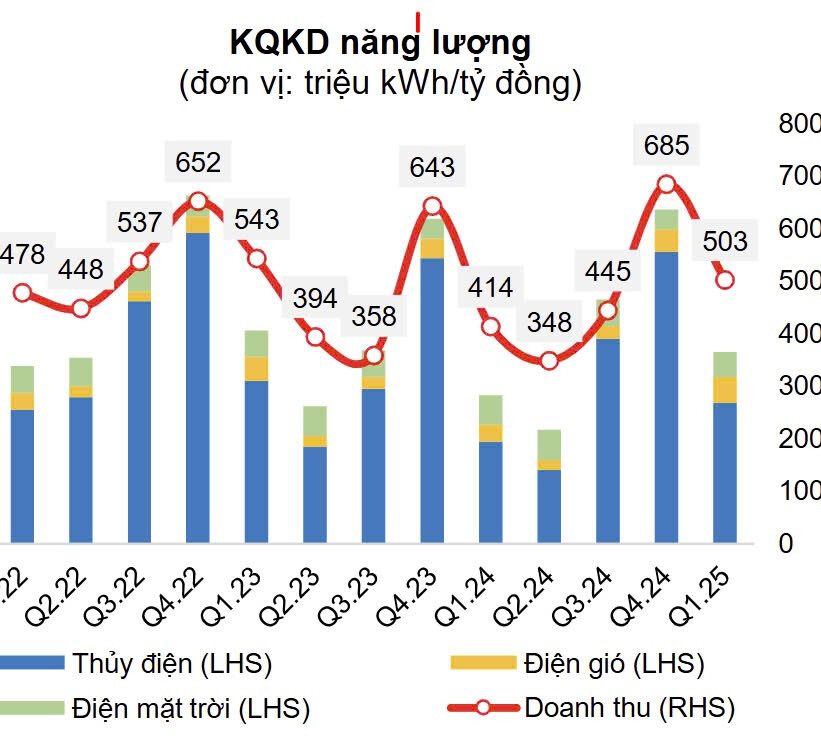

Kết quả kinh doanh mảng năng lượng

- Doanh thu mảng năng lượng Q1/2025 đạt 503 tỷ đồng (giảm so với đỉnh Q4/2024 là 685 tỷ đồng do yếu tố theo mùa vụ).

- Sản lượng thủy điện vẫn chiếm tỷ trọng lớn, tuy nhiên điện gió & điện mặt trời đang dần đóng góp rõ nét hơn.

- Dự kiến doanh thu Q2/2025 có thể tiếp cận mốc >700 tỷ đồng nhờ vào chu kỳ cao điểm thủy điện.

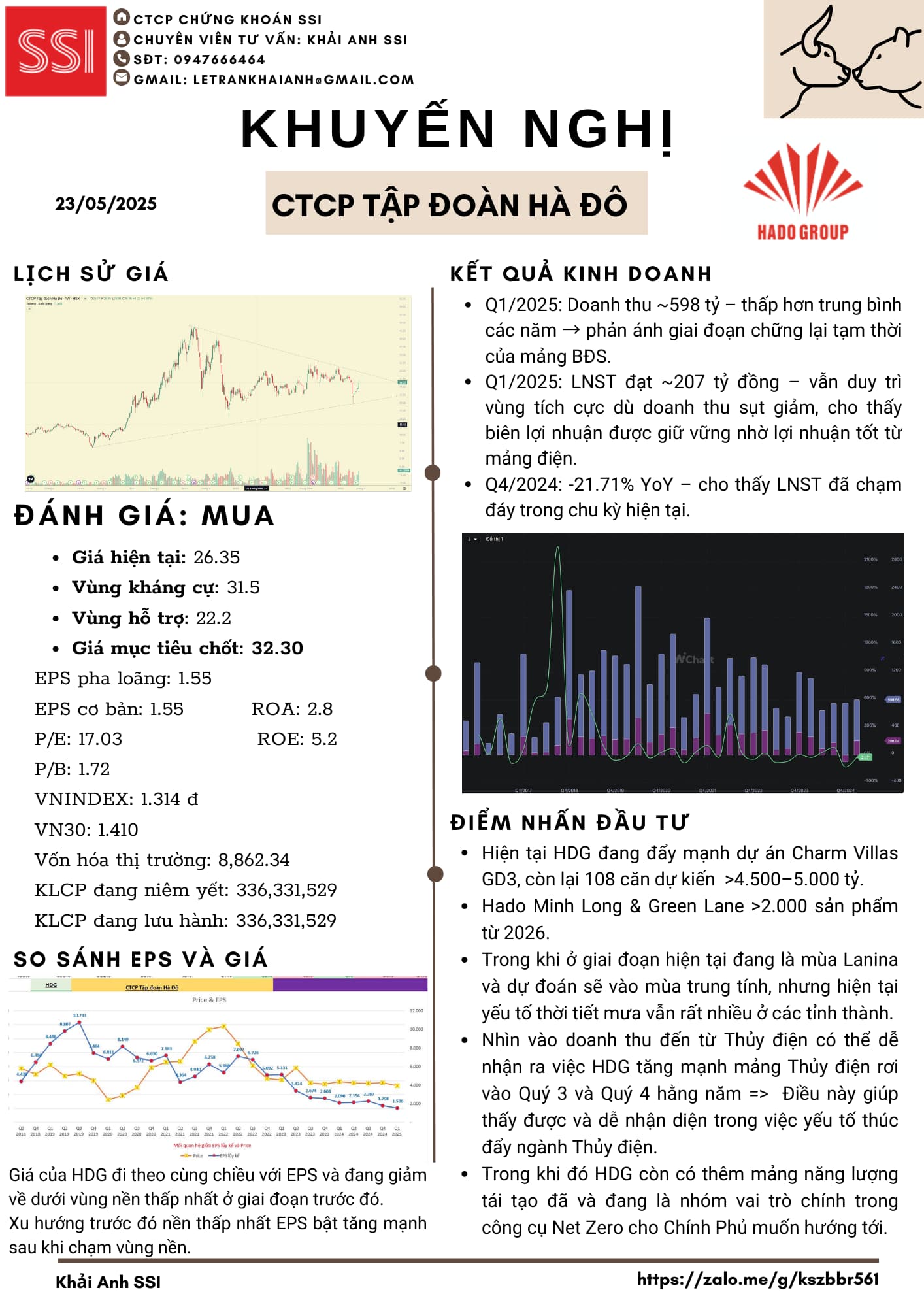

Nhìn vào doanh thu đến từ Thủy điện có thể dễ nhận ra việc HDG tăng mạnh mảng Thủy điện rơi vào Quý 3 và Quý 4 hằng năm.

Trong khi ở giai đoạn hiện tại đang là mùa Lanina và dự đoán sẽ vào mùa trung tính, nhưng hiện tại yếu tối thời tiết mưa vẫn rất nhiều ở các tỉnh thành.

=> Điều này giúp thấy được và dễ nhận diện trong việc yếu tố thúc đẩy ngành Thủy điện.

Trong khi đó HDG còn có thêm mảng năng lượng tái tạo đã và đang là nhóm vai trò chính trong công cụ Net Zero cho Chính Phủ muốn hướng tới.

Danh mục các nhà máy & kế hoạch mở rộng:

-

Hiện hữu (đang vận hành):

- Thủy điện: Đăk Mi 2, Za Hưng, Nhạn Hạc 1 & 2 (tổng công suất ~200 MW)

- Điện mặt trời: Hồng Phong 4 (48 MWp), Hà Đô Ninh Phước (50 MWp)

- Điện gió: 7A (50 MW)

-

Đang triển khai/mở rộng:

- Thủy điện Sơn Linh – 15 MW, dự kiến vận hành 2026

- Thủy điện Sơn Nham – 9 MW, đang hoàn tất thi công

- Điện gió Bình Gia 1 & 2 – tổng công suất 80 MW, kỳ vọng phát điện 2026–2027

- Điện gió Phước Hữu – 50 MW, đã có chủ trương đầu tư

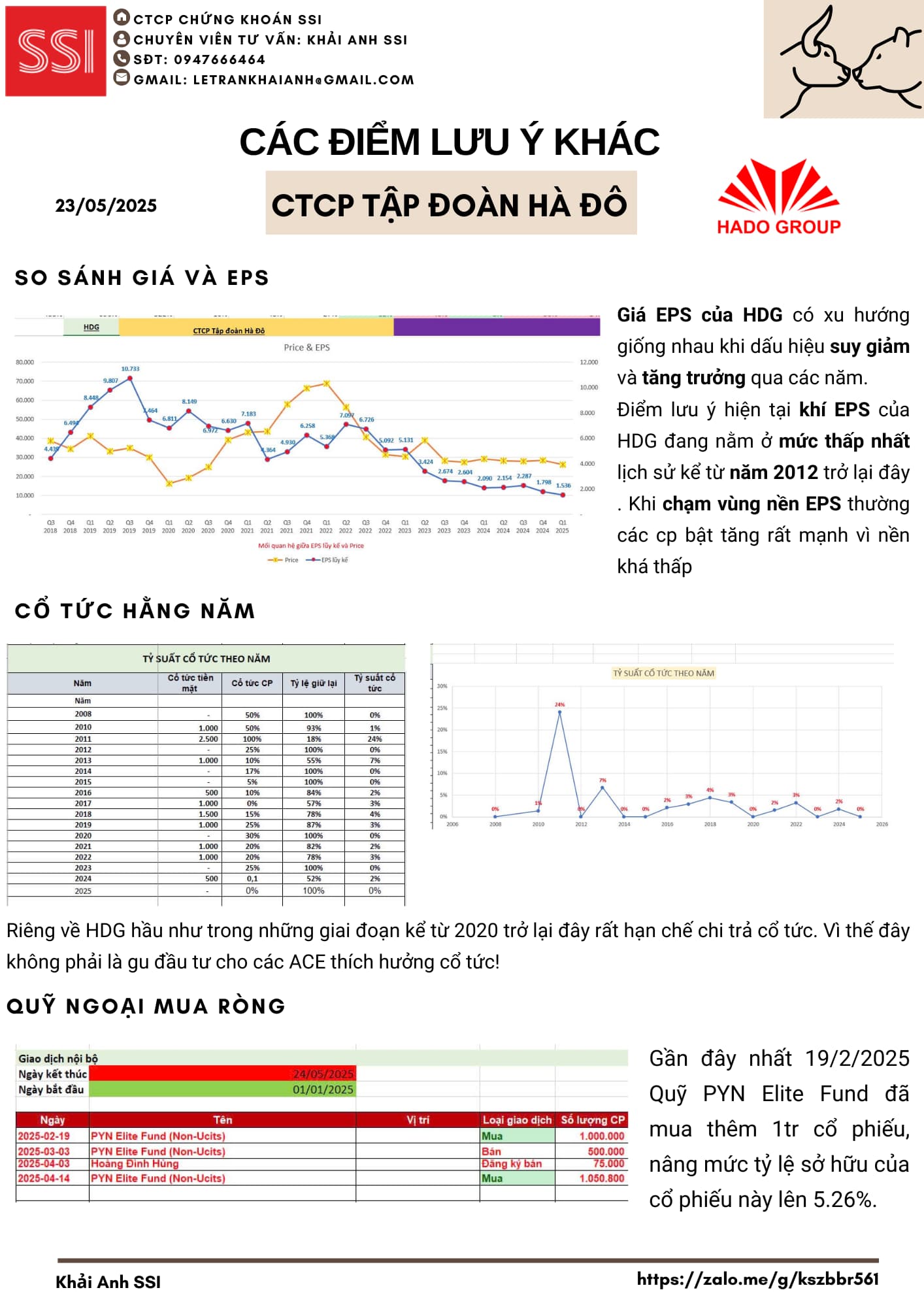

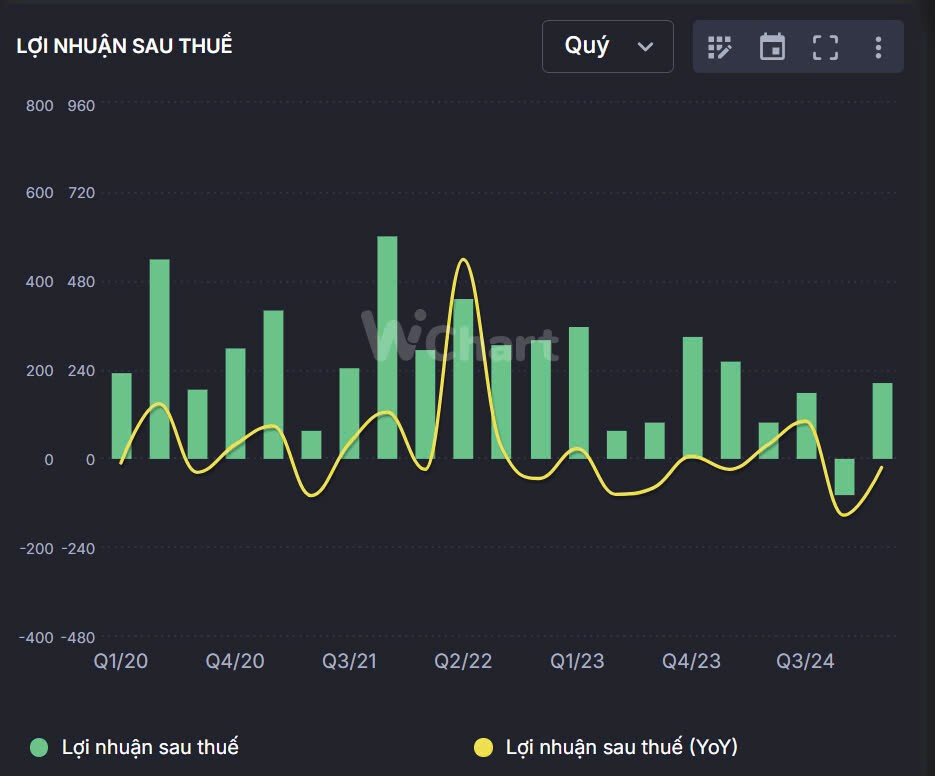

Lợi nhuận sau thuế – Giai đoạn tạo đáy & phục hồi

-

Biểu đồ LNST cho thấy Q1/2025 đã vượt qua đáy (Q4/2024) và bắt đầu phục hồi.

-

Chu kỳ doanh thu - lợi nhuận phụ thuộc mạnh vào đặc thù thủy điện và ghi nhận bất động sản.

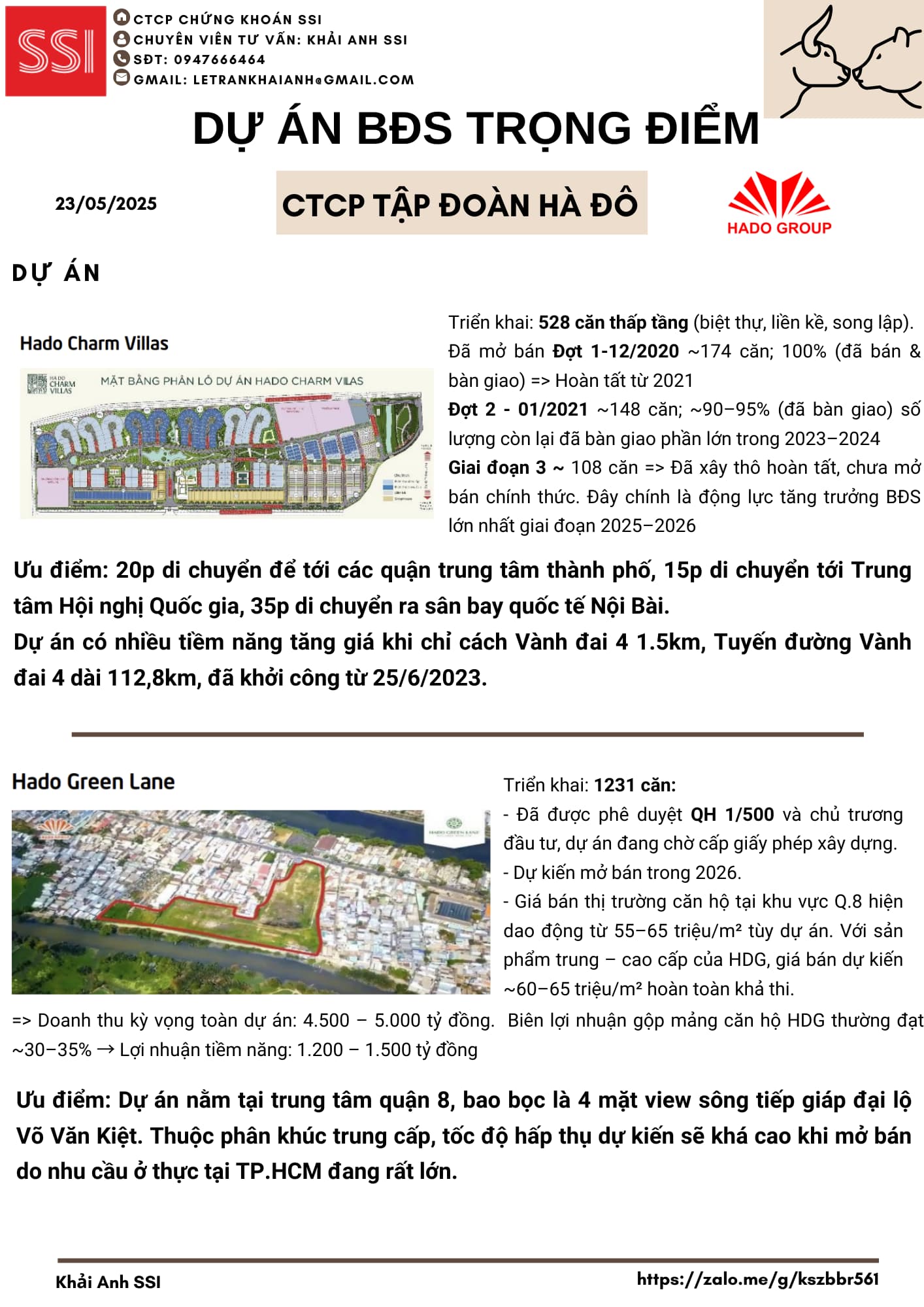

Charm Villas Giai đoạn 3:

- HDG đã hoàn thiện phần xây thô và sẵn sàng mở bán 108 căn biệt thự còn lại.

- Công ty chủ động trì hoãn mở bán do thị trường ảm đạm 2022–2023, không chịu áp lực vốn.

- Giá đất tại Hà Nội năm 2024 đã bật tăng mạnh, 50–100% ở nhiều khu vực.

- Dự án lân cận đang giao dịch 170–180 triệu/m², trong khi HDG dự kiến bán ~120 triệu/m².

- Với mức giá điều chỉnh lên khoảng 150–200 triệu/m², tổng doanh thu dự án có thể đạt 4.500–5.000 tỷ đồng.

- Dự kiến mở bán trong năm 2025 – tạo cú hích mạnh cho mảng BĐS trong 2–3 năm tới.

=> Trong năm nay chủ yếu bán còn lại 30 căn hộ ở đợt 3

Hado Green Lane & Hado Minh Long:

- Đang trong quá trình hoàn tất pháp lý, kỳ vọng được cấp phép xây dựng trong 2025.

- Động lực pháp lý lớn từ Nghị quyết 171/2024/QH15 (hiệu lực từ T4/2025) – cho phép thực hiện dự án nhà ở thương mại thông qua thỏa thuận đất.

- Nếu được phê duyệt 1/500 và giấy phép xây dựng trong năm nay, hai dự án có thể khởi công từ 2026.

- Hado Green Lane: 1.231 căn hộ

- Hado Minh Long: 100 căn thấp tầng + 1.000 căn hộ

- Dự kiến bàn giao và hạch toán từ năm 2028 trở đi.

Tổng giá trị dự án BĐS tiềm năng: >12.000 tỷ đồng

Tác động tích cực: Luật Đất đai mới + quy hoạch HN & HCM + các tuyến hạ tầng giao thông hoàn thành từ cuối 2025 sẽ hỗ trợ việc triển khai & mở bán.

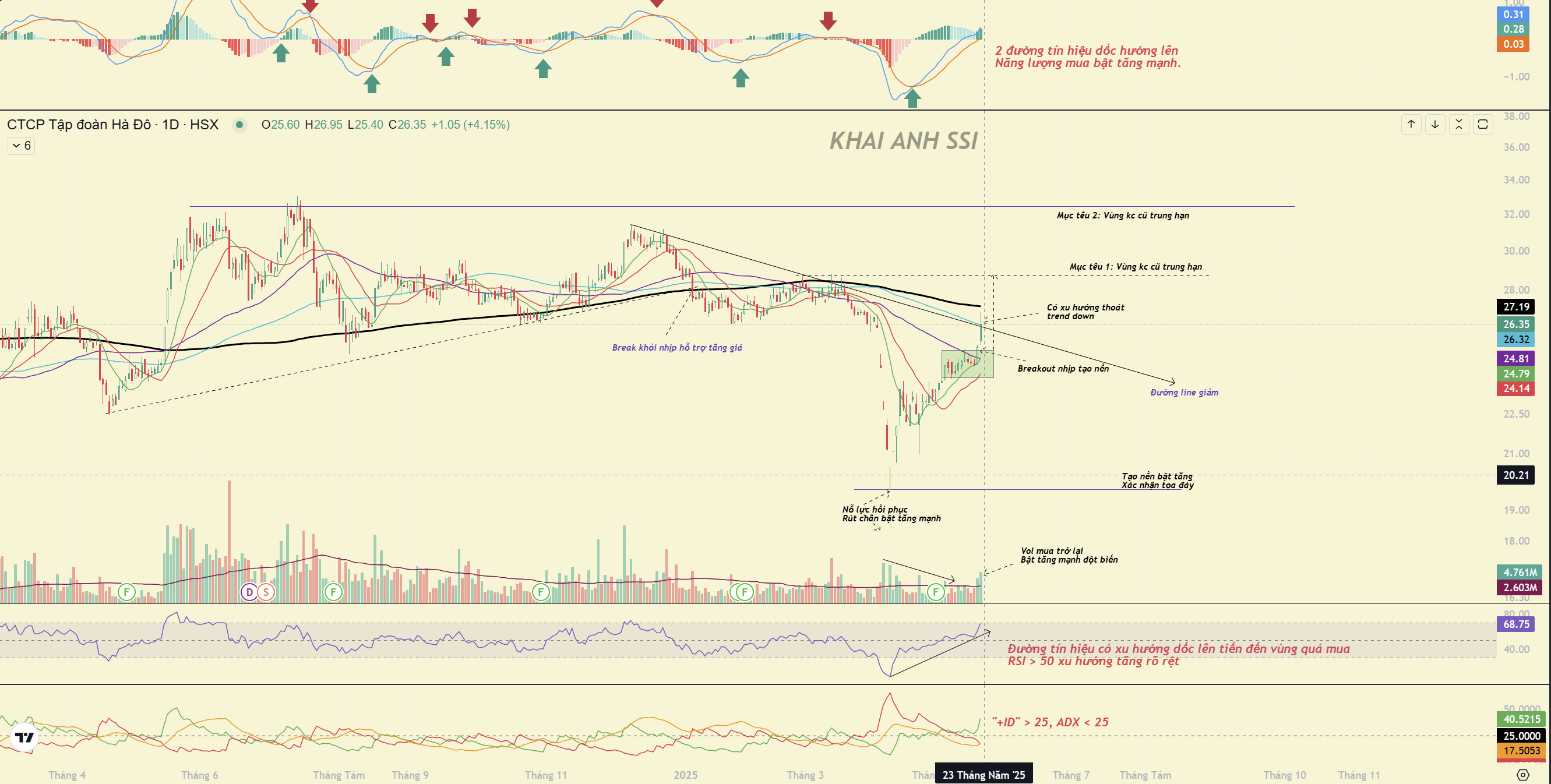

Về mặt Phân Tích Kỹ Thuật

Hiện tại nhìn chart của HDG đang rất tiềm năng với những ký do như sau:

- Dòng tiền bắt đầu trở lại kể từ tuần thứ 3 tháng 5 năm 2025

- Giá bắt đầu có dấu hiệu break khỏi vùng line giảm

- Đã có phiên xác nhận tạo đáy, phục hồi và bật tăng trở lại

- Có 2 nền tích lũy khá tốt với vol cô đặc khá đẹp.

=> Giai đoạn thích hợp để lựa chọn vào danh mục quan sát và mua trong giai đoạn Q3-Q4 năm 2025.