Vốn là một người sùng bái Phật giáo cô Hương – Chủ tịch Vndirect, công ty chứng khoán (CTCK) làm mảng “bán lẻ” hàng đầu thị trường hiện nay – luôn có những phát biểu đầy tính chiêm nghiệm. “Sự mầu nhiệm nhất của cuộc đời là thay đổi” là một trong những phát ngôn có phần gây bão cuối tháng 10 vừa qua, đặc biệt trong bối cảnh thời điểm đó cổ phiếu VND giảm sàn 3-4 phiên liên tiếp do tin đồn liên quan đến các lô trái phiếu của Trung Nam Group, một doanh nghiệp làm năng lượng tái tạo có tiếng mà chắc hản ai ở “thủ đô điện mặt trời” Ninh Thuận không thể không biết, do VND thu xếp.

Đọc qua một số bình luận trên FireAnt dưới bài viết trích dẫn lời cô Hương thấy chủ yếu là những câu chỉ trích cá nhân, rồi đến “chuyện in giấy” và rồi gay gắt nhất là “lừa đảo trái phiếu” này nọ. Quả thực từ vụ Tân Hoàng Minh dạo tháng 4 và Vạn Thịnh Phát gần đây niềm tin của công chúng về kênh đầu tư trái phiếu càng bị bào vòn dần – Bài hát “Chạm đáy nỗi đau” nói lên tất cả.

Thế thì liệu rằng trái phiếu có phải mang tính “lừa đảo” như gần đây công chúng vẫn lo ngại hay không và rằng liệu khi việc CTCK không kịp sắp xếp dòng tiền trước làn sóng bán lại trái phiếu có gây nên tình trạng “vỡ nợ” hàng loạt trong tương lai.

Tất cả lời giải đáp bạn đọc cùng ngồi lại với tôi để khám phá trong bài viết lần này, phần 2 trong chuỗi bài liên quan đến SSI. Bạn đọc chưa hiểu các mảng kinh doanh SSI lời/ lỗ thế nào thì vui lòng dành một vài phút rà soát lại phần đầu vậy.

Chi tiết tại YouTube Xuân Bắc Invest

Các CTCK đóng vai trò gì trong thị trường Trái phiếu này?

Thực tế một CTCK thường tham gia xuyên suốt trong một thương vụ phát hành trái phiếu bất kỳ: từ khâu đánh giá nhu cầu coi liệu doanh nghiệp (DN) có nhất thiết phải huy động trái phiếu hay chỉ cần tăng vốn hoặc dùng tín dụng truyền thống; thẩm định chuyên sâu doanh nghiệp coi kinh doanh cái gì, huy động làm chi, tài sản đảm bảo ra sao, lấy gì mà trả nợ đến hỗ trợ họ thủ tục giấy tờ nộp lên Ủy ban Chứng khoán Nhà nước (SSC) và/ hoặc HNX để niêm yết trong trường hợp phát hành đại chúng.

Dòng chảy của thị trường Trái phiếu doanh nghiệp. Nguồn: Fiingroup

Sau một thương vụ phát hành thành công, các CTCK cũng tiến hành dịch vụ “bảo hành và bảo trì” cho các lô trái phiếu đó trong trường hợp bên DN gặp vấn đề thành ra không kịp sắp xếp dòng tiền trả lãi định kỳ. Vai trò này thể hiện rõ qua hành động phối hợp xử lý của chứng khoán Tân Việt (TVSI) tầm 2 tháng trước khi là bên đứng ra sắp xếp cho ổn thỏa giữa một bên là trái chủ, còn một bên là tổ chức phát hành (TCPH) – một doanh nghiệp trong hệ sinh thái Tập đoàn Vạn Thịnh Phát đầy tai tiếng.

TVSI cũng đã và đang ra sức bảo vệ quyền lợi cho trái chủ

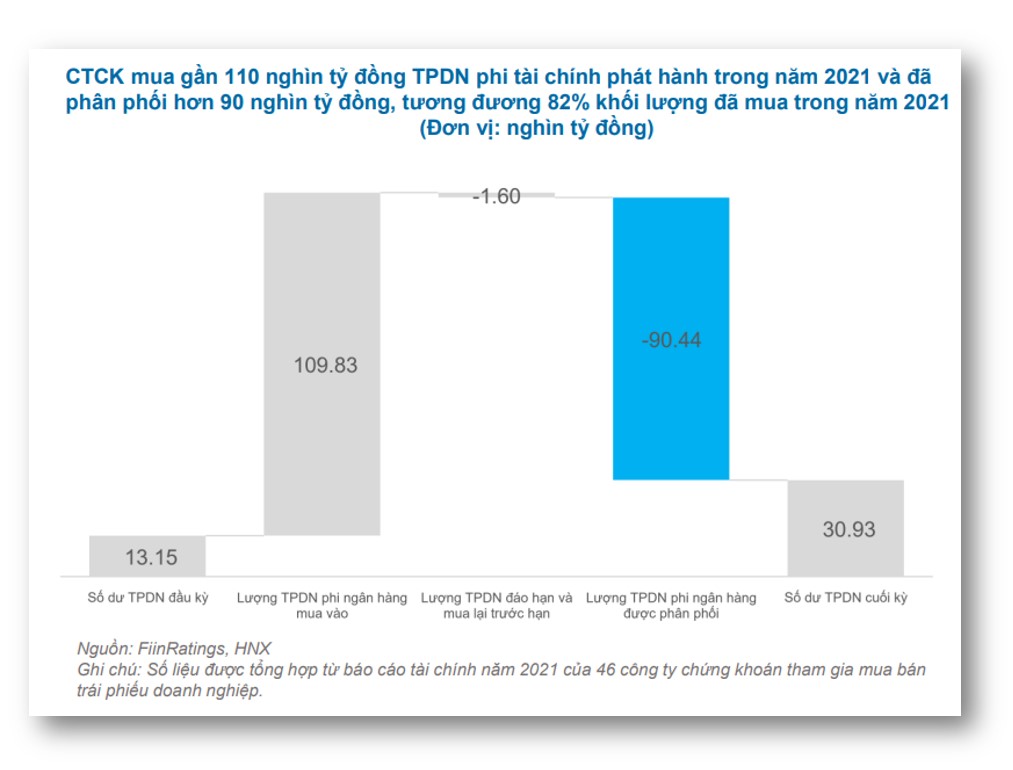

Khác với các nhà băng thường cầm trái phiếu đến ngày đáo hạn, lượng trái phiếu “ra vào” thông qua các CTCK khá lớn do sau khi mua trên thị trường sơ cấp thì họ có xu hướng chia ra và phân phối lại cho NĐT cá nhân. Hơn 90 ngàn tỷ đồng là giá trị trái phiếu đã phân phối được trong năm trước.

Lượng trái phiếu mà các CTCK phân phối không hề nhỏ

Nếu chỉ nhìn thuần về mặt con số thế kia thì chưa chắc bàn đọc đã có thể có cái nhìn đúng đắn về thị trường này. Thành ra giờ đây ta cùng dành một phút để có được cái nhìn toàn cảnh về hai từ “trái phiếu” sau đó quay về lại với chuyện rủi ro khi các CTCK thực hiện phân phối sản phẩm tài chính này ra sao vậy.

Hiểu đúng về trái phiếu: Chủ thể phát hành không chỉ có doanh nghiệp mà thôi.

Phát kiến về trái phiếu xuất phát từ thời Phục hưng của Ý khi mà ba thị quốc ở vùng Tuscany, gồm Florence, Pisa và Siena, đánh nhau liên miên với các thành phố khác của Ý – nghe giống như ba ông Ngụy, Thục, Ngô thời Tam Quốc vậy. Tiền thuế thu từ dân không đủ chi trả cho chiến phí thành ra bên Florence mới nghĩ ra việc thay vì thu thuế đất đai, các hộ giàu có ở đây có nghĩa vụ cho chính phủ thành phố mình vay tiền, đổi lại nhận được khoản lãi. Điều này tạo lợi thế nhất định cho thành Florence và trùng hợp thay từ đây trái phiếu chính phủ (TPCP) ra đời để mãi sau này phe Liên Minh cũng sử dụng và thất bại trong cuộc Nội chiến Hoa Kỳ thế kỷ 19.

Trận chiến tiền tệ, khoảng sau năm 1570. Dòng chữ Hà Lan viết “Tất cả đều vì tiền và hàng hóa, cái cuộc chiến này, cái trận cãi vã này”.

Thời kỳ phong kiến Việt Nam ta, tôi cũng chưa tìm hiểu kỹ xem có hình thức nào tương tự như TPCP hay không song thời kỳ kháng chiến cùng cuộc tái thiết đất nước hậu chiến có công cụ trái phiếu công trình, công trái khá thịnh hành. Hiện công cụ TPCP đã đóng vai trò trọng yếu giúp huy động vốn cho Ngân sách Nhà nước, năm 2021 vừa qua khối lượng huy động được vào khoảng 318 ngàn tỷ.

Trái phiếu Chính phủ vẫn là nguồn huy động trọng yếu cho NSNN

Hai loại trái phiếu liên quan đến Chính phủ ít ai biết đó là Trái phiếu được Chính phủ bảo lãnh (TPCPBL) và Trái phiếu Chính quyền Địa phương (TPCQĐP).

Chính phủ đứng ra bảo lãnh cho Ngân hàng Chính sách xã hội (NHCSXH) và Ngân hàng Phát triển Việt Nam (VDB) phát hành trái phiếu hằng năm. Công cuộc xóa đói giảm nghèo đạt được nhiều kết quả đáng khích lệ hơn hai thập niên qua không thể không kể đến vai trò của nguồn vốn chính sách mà NHCSXH giải ngân đến từng huyện, xã trên khắp mọi miền đất nước. Trong khi đó, vai trò “vốn mồi” của VDB dường như khá nhạt nhòa, thậm chí gây thất vọng, với nhiều khoản lỗ khó hiểu bất chấp Chính phủ đã tạo điều kiện nhiều lắm.

20 năm qua, đóng góp của NHCSXH là không thể phủ nhận

Chính quyền các địa phương cũng được phép phát hành trái phiếu, gọi là TPCQĐP, theo khung pháp lý quy định rõ ràng. TP. HCM là tỉnh tích cực nhất trong thị trường này với nhiều đợt huy động lên đến cả ngàn tỷ. Nếu không kiểm soát tốt, tình trạng phát hành tràn lan loại trái phiếu này cũng để lại nhiều hệ lụy - phần lớn do năng lực quản lý vốn yếu kém từ chính quyền cơ sở - điển hình như Trung Quốc giai đoạn 2010.

TP HCM vốn là nơi phát hành lượng lớn trái phiếu địa phương từ trước đến nay.

Xét về quy mô phát hành thì hai loại trái phiếu trên chẳng thấm vào đâu so với Trái phiếu Chính phủ và chủ đề chính hôm nay là Trái phiếu Doanh nghiệp (TPDN). Nếu như chủ đề liên quan đến chiến sự tại Ukcraine chiếm trọn trang nhất của nhiều tờ báo lớn trên thế giới xuyên suốt năm nay thì ở Việt Nam ta, chủ đề về trái phiếu – cụ thể hơn là TPDN – vẫn được đem ra bàn tán nhiều nhất. Hai vụ án để lại nhiều dư chấn nhất, gồm vụ án Tân Hoàng Minh đầu tháng 4 và Vạn Thịnh Phát đầu tháng 10, cùng nhiều vụ xử phạt hành chính đối với các lô “trái phiếu chui” của hai bên Apec Group và Vsetgroup khiến cho dư luận nảy lên làn sóng tẩy chay gay gắt kênh tài sản này. Với một đất nước mà dân trí tài chính (Financial Literacy) còn khá thấp, theo quan điểm chủ quan của người viết, thì điều này không có gì khó hiểu - Cần nhớ rằng vào cuối 2019, Bộ Tài Chính đã từng phát đi cảnh báo về rủi ro đối với nhà đầu tư cá nhân non kinh nghiệm đang tham gia mạnh mẽ thị trường này.

2022 và 2021 là hai mảng màu sáng tối đối với thị trường trái phiếu doanh nghiệp

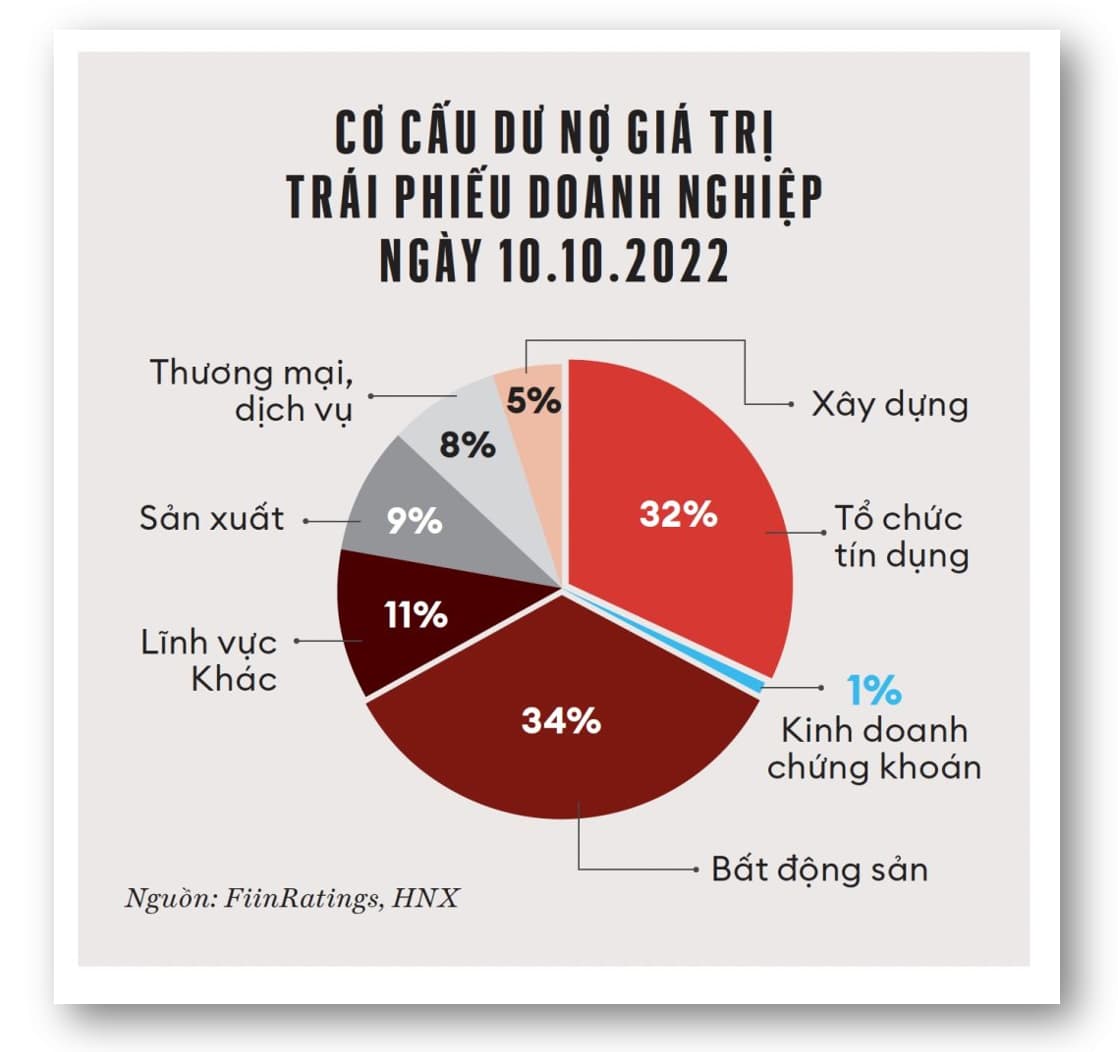

Khoan hãy nhắc ngay đến trái phiếu các doanh nghiệp bất động sản phát hành, giờ bạn đọc cùng tôi rà soát số liệu cung cấp từ FiinRatings để có cái nhìn toàn cảnh hơn: hiện quy mô toàn thị trường TPDN khoảng 1,3 triệu tỷ, giảm từ mốc 1,5 triệu tỷ cuối năm 2021 sau khi các doanh nghiệp rục rịch mua lại trước hạn. Với quy mô lưu hành khoảng 14% GDP như vậy, trái phiếu do các nhà băng phát hành vào khoảng hơn 390 ngàn tỷ (chiếm 32%) trong khi quy mô trái phiếu của các doanh nghiệp địa ốc vào khoảng hơn 450 ngàn tỷ (chiếm 34%) và còn lại là khối doanh nghiệp thuộc lĩnh vực khác như năng lượng, xây dựng,…

Nhóm nhà băng cùng các doanh nghiệp địa ốc luôn duy trì phong độ là bên phát hành mạnh mẽ nhất

Nhiều ý kiến lo ngại về “quả bom” trái phiếu sẽ vỡ ngay trong năm nay song tôi không cho rằng như vậy. Bởi xét về quy mô thì riêng “trái phiếu địa ốc” mới chỉ rơi vào tầm 3%-4% so với tổng dư nợ của hệ thống tín dụng hiện nay và cũng bởi áp lực đáo hạn trong năm nay không còn nhiều – tính từ giữa tháng 11 đến hết tháng 12 còn gần 22 ngàn tỷ sẽ đáo hạn. Tuy vậy, áp lực đáo hạn từ loại trái phiếu này gia tăng đáng kể khi mà năm sau và năm sau nữa – tức 2023 và 2024 – con số đáo hạn đều hơn 100 ngàn tỷ, chưa kể hiện tình hình thị trường địa ốc lại đang khá ảm đạm cùng động thái minh bạch hóa thị trường từ giới chức khiến nhiều “doanh nghiệp dự án” cùng năng lực tài chính yếu kém khó có thể huy động để đảo nợ.

Quả bom nợ sẽ phát nổ

“Nói tóm lại là phải khám bệnh, là phải phân loại. Rồi ông nào khỏe ta cho tiếp tục làm việc, ông nào mệt mỏi cho nghỉ vài ngày, ông nào mắc bệnh chúng ta phải có kháng sinh, có thuốc. Rồi sau một thời gian bồi dưỡng để cho khỏe mạnh lên, lại tiếp tục”

Tôi đồng tình với câu ví von của Thủ tướng hồi đầu năm. Đây là giai đoạn “lửa thử vàng, gian nan thử sức” dành cho doanh nghiệp nào có vị thế, có tiềm lực thì vẫn có thể trụ được rồi đi tiếp cùng nền kinh tế. Thời gian sẽ trả lời xem liệu “quả bom” này có bị vỡ song câu hỏi tôi cho rằng quan trọng hơn cả rằng liệu kênh huy động mang tên “trái phiếu” có thực sự mang lại ích lợi cho nền kinh tế nước nhà hay không và rằng tại sao chú Hưng lại coi thị trường chứng khoán là “tinh hoa” thay vì là “đặc sản” của kinh tế thị trường.

Giai đoạn lửa thử vàng gian nan thử sức

Vì sao thị trường TPDN lại quan trọng đến vậy?

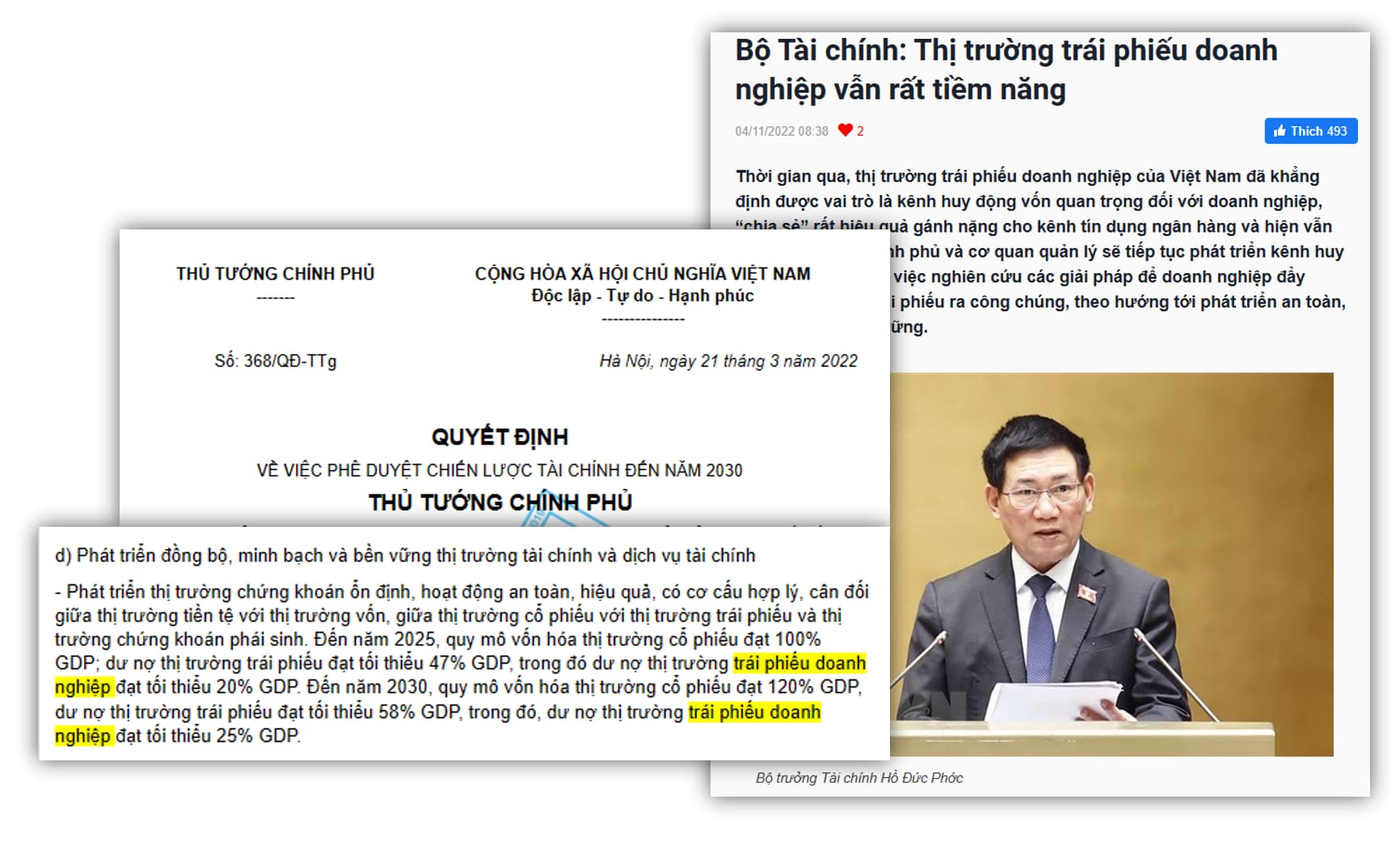

Không phải ngẫu nhiên mà trong Chiến lược tài chính đến năm 2030 của nước nhà, Thủ tướng phê duyệt đầu năm lại nhấn mạnh đến tính “cân đối giữa thị trường tiền tệ với thị trường vốn” đồng thời đặt mục tiêu rằng đến 2025, quy mô thị trường TPDN đạt 20% GDP trong khi đến 2030 là 25% GDP – con số gấp đôi so với hiện tại. Giới chức cũng thể hiện rõ quan điểm tiếp tục ủng hộ phát triển thị trường qua nhiều cuộc phỏng vấn hay thông cáo báo chí xuyên suốt nhiều năm qua.

Chính phủ vẫn duy trì quan điểm phát triển thị trường

Sở dĩ có điều này vì một nền kinh tế muốn vững mạnh thì cần phải có “kiềng ba chân” vững chắc, trong đó có nguồn vốn từ thị trường tiền tệ (tín dụng từ hệ thống ngân hàng) và từ thị trường vốn (cổ phiếu và trái phiếu). Tính cân đối cần được nhấn mạnh vì bấy lâu nay nền kinh tế phụ thuộc quá nhiều vào “bầu sữa” từ hệ thống nhà băng trong khi “hai trụ” còn lại có quy mô khá khiêm tốn – hết 2020, thị trường tín dụng chiếm hơn 140% GDP trong khi thị trường cổ phiếu hơn 80% và thị trường TPDN chỉ hơn 17% GDP. Kênh huy động từ TPDN năm qua thể hiện rõ vai trò cung ứng vốn trung và dài hạn cho nền kinh tế khi mà con số DN duy động được là trên 650 ngàn tỷ - từ cổ phiếu được hơn 100 ngàn tỷ - trong khi các nhà băng giải ngân được 700 ngàn tỷ.

Kiềng ba chân: Tín dụng nhà băng, Cổ phiếu, Trái phiếu

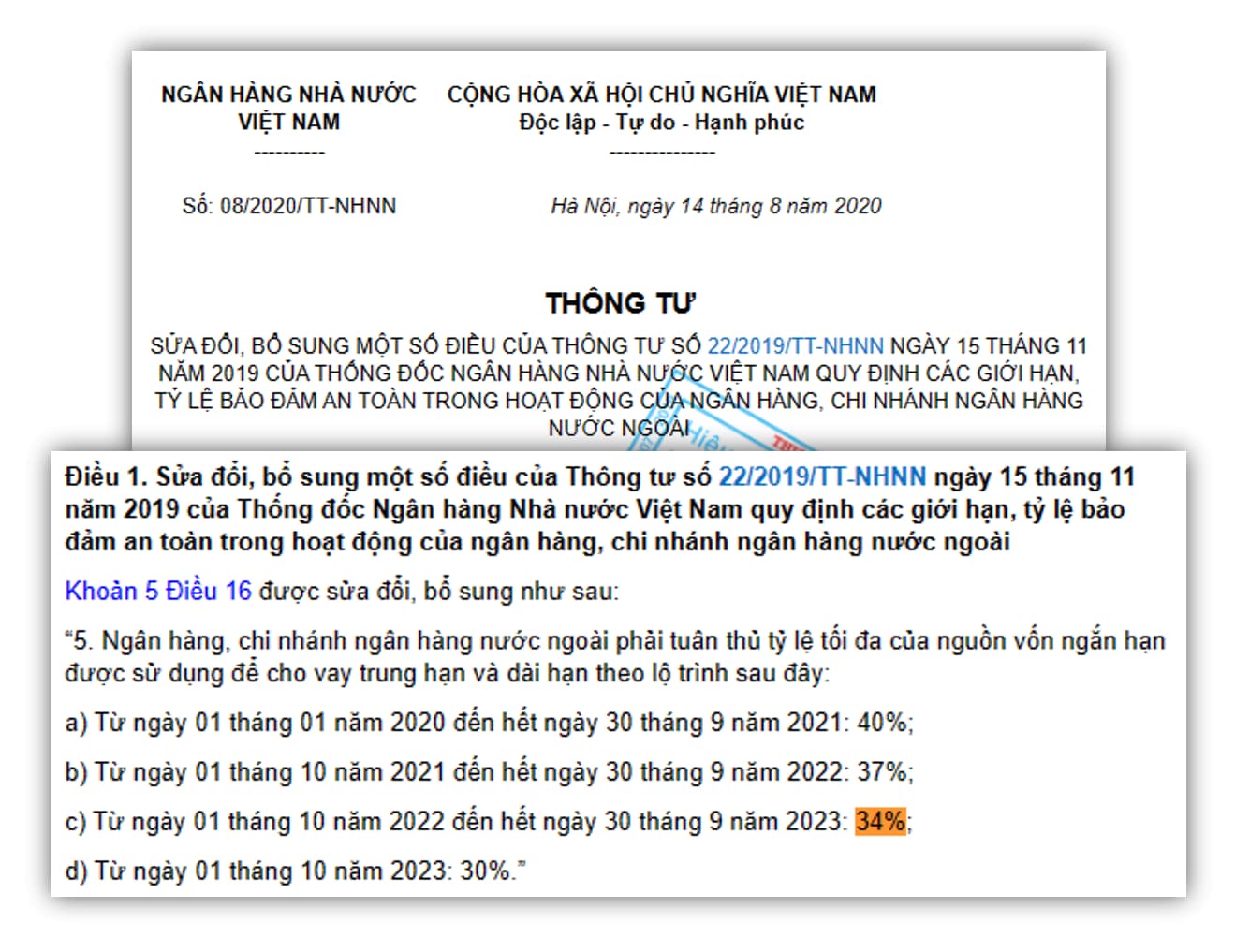

Đối với các doanh nghiệp địa ốc hay doanh nghiệp làm năng lượng tái tạo, họ luôn đòi hỏi nguồn vốn mang tính trung và dài hạn do đặc thù kinh doanh thành thử ra không chỉ mãi trông chờ vốn từ các nhà băng được, đặc biệt tình trạng lấy vốn ngắn cho vay trung và dài hạn nhiều năm nay vẫn được siết chặt quản lý từ Ngân hàng Nhà nước (NHNN). Trước thời điểm tháng 10 vừa qua, nhà băng chỉ được phép lấy tối đa 37 đồng cho vay trung dài hạn từ 100 đồng vốn ngắn hạn huy động được và sau thời điểm này, con số còn lại chỉ còn 34 đồng thôi.

NHNN luôn siết tỷ lệ lấy vốn ngắn cho vay dài xuyên suốt 10 năm qua

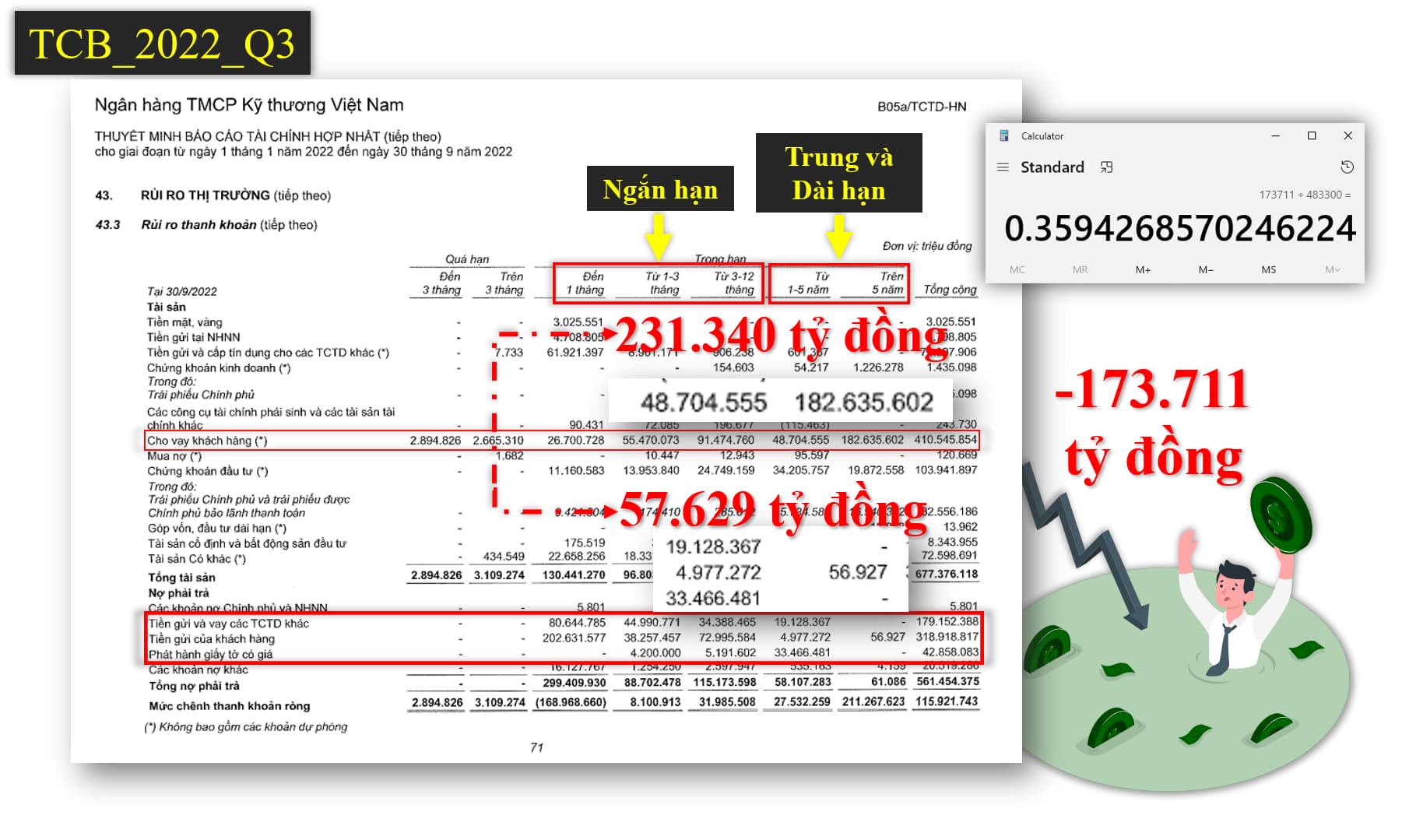

Rà soát qua báo cáo Q3 của các nhà băng thì hầu hết đều đạt yêu cầu theo quy định. Điển hình như báo cáo TCB dưới đây cho thấy nhà băng này đã phải lấy gần 174 ngàn tỷ vốn ngắn bù vào phần vốn dài không thể “gánh” được – tương đương 36% từ hơn 483 ngàn tỷ vốn ngắn huy động được.

Hiện nhiều bank tư nhân gặp tình trạng như TCB

Rủi ro Thanh khoản vẫn luôn nằm trong sách giáo trình của môn Quản trị Rủi ro và chắc hẳn các ông chủ nhà băng chẳng thể nào quên được. Một người bình thường đôi khi cũng gặp rủi ro này. Giả sử ông A có 1 tỉ gửi ngân hàng với kỳ hạn 12 tháng song bất chợt ông lại cần gấp 200 triệu mà không biết kiếm đâu ra. Rút từ sổ tiết kiệm thì lại tốn chi phí không nhỏ thành thử ra ông đối diện áp lực thanh khoản. Đối với nhà băng cũng tương tự như vậy: thường nhà băng nhận huy động với nhiều kỳ hạn, phổ biến dưới 1 năm, sau đó cho vay thành nhiều kỳ hạn (đa phần trên 1 năm). Cô Hồng Thống đốc NHNN cũng chia sẻ con số thực tế trong một hội nghị hồi đầu năm rằng tỷ lệ vốn ngắn hạn hiện chiếm đến 82% tổng huy động vốn của các nhà băng hiện nay. Số liệu của TCB từ báo cáo Q3 kể trên cũng thể hiện rõ độ bất cân xứng giữa một bên là người gửi tiền ngắn trong khi bên còn lại là người vay dài.

Áp lực thanh khoản từ một nhà băng có thể kéo đến nhiều hệ lụy khác cho cả nền kinh tế

Câu “Lấy ngắn nuôi dài” hiện không còn phù hợp cho trường hợp này nữa, mà để thành “bóc ngắn cắn dài” có lẽ là chọn lựa tốt hơn. Thêm nữa, dẫu có ý kiến cho rằng lượng vốn ngắn khá ổn định, sổ tiết kiệm đóng thì lại được tái tục và rằng “không ai mang tiền về nhà để cất cả” song không thể phủ nhận rằng NHNN vẫn giữ vững lộ trình siết phần “bóc ngắn cắn dài” này. Thôi thì “cẩn tắc vô ưu” vậy chứ giả sử vụ ồ ạt rút tiền tại SCB bữa trước mà đi xa một chút, do thanh khoản từ NHNN và các nhà băng khác không kịp hỗ trợ, gây nên tình trạng rút tiền hoảng loạn cho cả hệ thống thì lại không hay cho lắm.

SCB có quy mô không nhỏ thành ra biến động ở đây khiến cả hệ thống hú vía đầu tháng 10 trước

Nguồn vốn trung và dài hạn thiếu hụt từ các nhà băng cần được bù đắp từ kênh trái phiếu và cổ phiếu cho đúng thông lệ quốc tế để rồi như thế “kiềng ba chân” mới vững được.

Thủ tướng so sánh điều này “như một người muốn gánh được hàng hóa cần phải để cân xứng hai đầu, nếu lệch sẽ đi chậm, hoặc không đi được, ngân hàng làm sao gánh được phần lớn vốn trung hạn và dài hạn”

Ví von hay từ Thủ tướng Chính phủ

Rủi ro từ phân phối trái phiếu: Chưa chắc đã “vỡ nợ” đâu.

Lúc này quay trở lại với câu hỏi đặt ra từ đầu bài rằng liệu khi việc CTCK không kịp sắp xếp dòng tiền trước làn sóng bán lại trái phiếu có gây nên tình trạng “vỡ nợ” hàng loạt trong tương lai. Quả thực tôi cũng không chắc SSI hay các CTCK còn lại có chịu rủi ro này trong tương lai gần hay không bởi đơn giản hầu hết đều chưa có kết quả xếp hạng tín nhiệm (XHTN) từ các tổ chức XHTN độc lập nào. Sở dĩ kết quả này quan trọng đến như vậy vì chỉ các tổ chức XHTN mới có thể đưa ra góc nhìn khách quan và sâu sắc về tình trạng của doanh nghiệp, thậm chí Chính phủ, xem rủi ro “vỡ nợ” lớn nhỏ ra sao thay vì các công ty kiểm toán hay nhà băng.

Chính phủ cũng có xếp hạng tín nhiệm

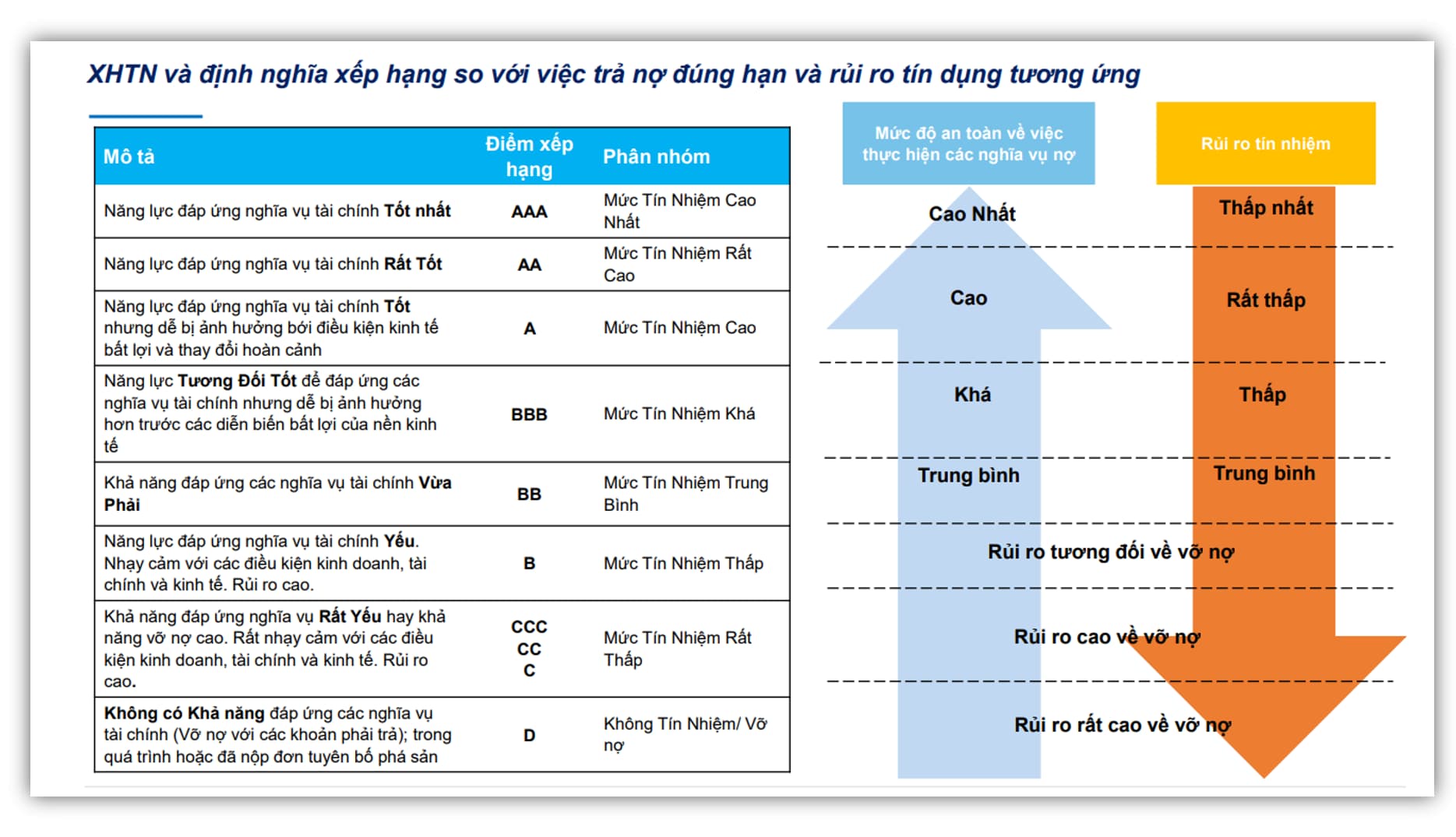

Tổ chức XHTN sẽ cùng ngồi lại với doanh nghiệp phát hành để rà soát phương án kinh doanh, số liệu tài chính để ra được dự phóng dòng tiền và kết lại là kết quả XHTN với chữ cái như A, B, C tùy thuộc vào quy ước mỗi tổ chức (Hình dưới minh họa của FiinRating). Anh nào mà được xếp hạng cao – ví dụ AAA – thì mức độ an toàn càng cao kèm rủi ro vỡ nợ càng thấp. Có XHTN này thì doanh nghiệp có phần lợi thế hơn khi huy động được nguồn vốn với chi phí phải chăng mà ai đi đầu tư cũng dễ dàng nhận diện đâu là “hàng ngon hay hàng rởm”.

Ví dụ về hệ thống xếp hạng tín nhiệm của một doanh nghiệp XHTN nội địa

Hệ thống XHTN phức tạp này làm tôi liên tưởng ngay đến hệ thống phân loại phim của Hiệp hội Điện ảnh Hoa Kỳ. Phim được phân loại theo cấp bậc - như G dành cho mọi lứa tuổi hay R không dành cho thanh niên dưới 17 tuổi – nhằm đảm bảo nội dung và tính chất của phim đến đúng đối tượng. Thành thử ra ai trên 17 tuổi mở cuốn băng để coi phim The Godfather (1972) – một bộ phim có nhãn R – chắc hẳn đã chấp nhận trước các cảnh máu me, bạo lực trong phim có thể xuất hiện bất kỳ hồi nào.

Phim gán nhãn R như Bố già (1972) là đi kèm với cảnh đổ máu

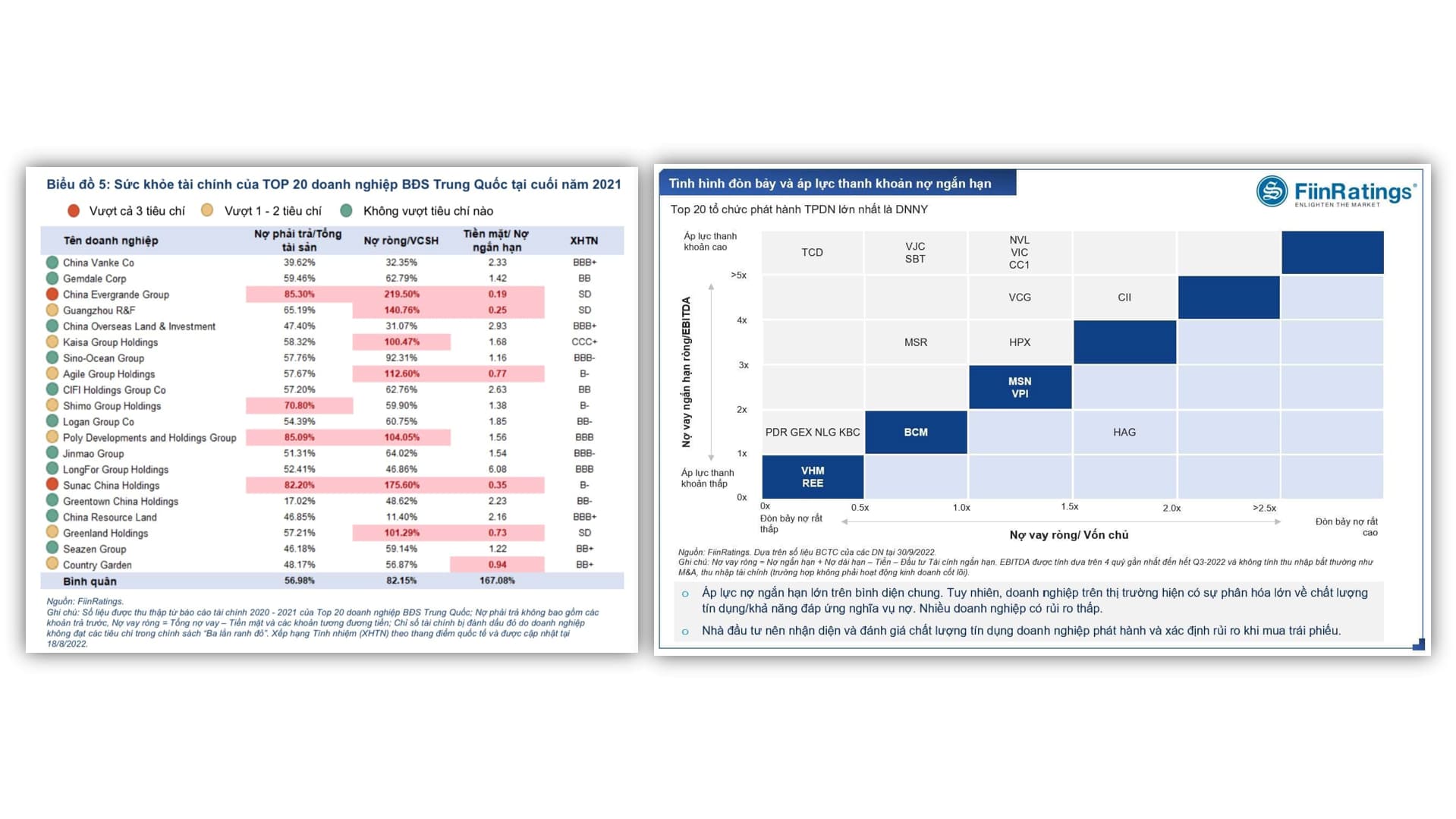

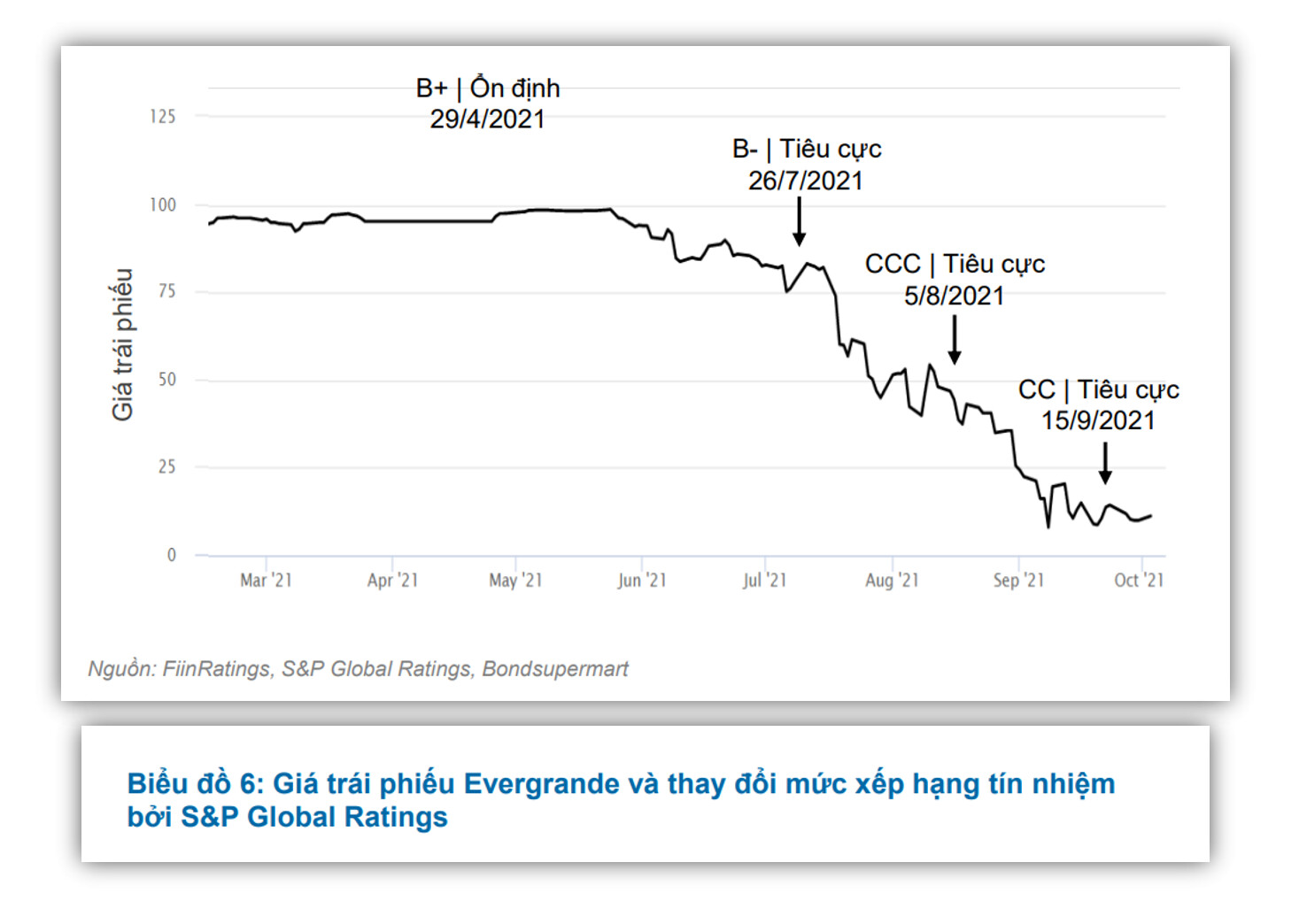

Tương tự như vậy, nói đến trái phiếu không thể cào bằng hết lô nào cũng “lừa đảo” được. Căn cứ kết quả XHTN nói lên nhiều điều bởi nên nhớ rằng trước khi Tập đoàn BĐS hàng đầu Trung Quốc Evergrande rơi vào tình trạng khó khăn, S&P Global Ratings đã đưa ra xếp hạng tín nhiệm ở mức “B+” - mốc cho thấy khả năng đáp ứng các nghĩa vụ tài chính ở mức Thấp. Thêm nữa, tỷ lệ vỡ nợ trong 5 năm tiếp theo đối với nhóm B+ này lên tới gần 20% cũng theo thống kê từ 1981-2020 của tổ chức XHTN trên. Kết cục thảm của Evergrande 6 tháng sau đó chúng ta đều biết rằng to lớn như thế nào.

Cần có một tổ chức XHTN để biết xem liệu doanh nghiệp có vỡ nợ hay không

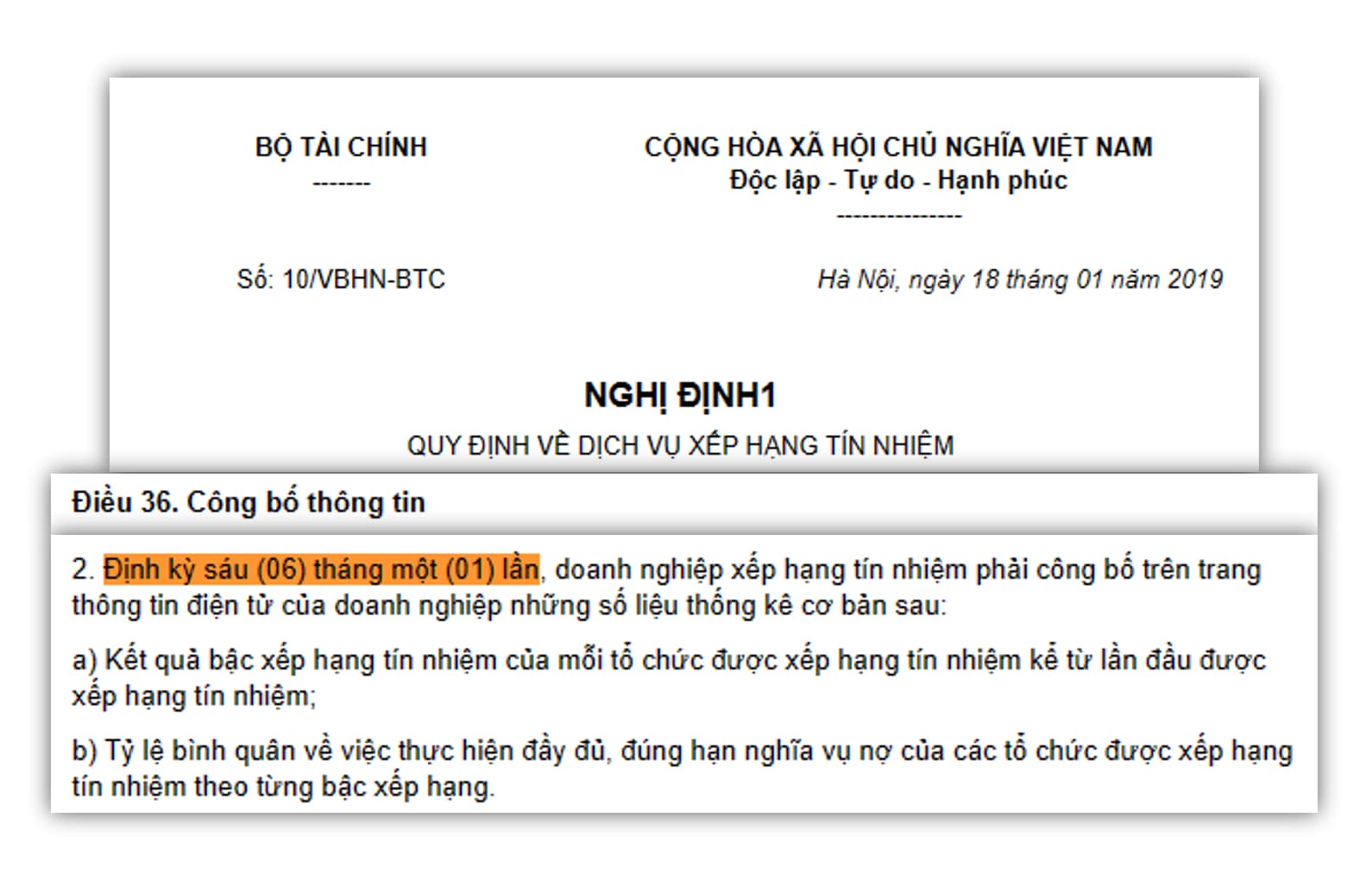

Một quan điểm khá sai lầm hiện nay, thậm chí có anh YouTuber có gần 1 triệu lượng đăng ký mắc phải, đó là việc lấy bộ báo cáo tài chính soi chỉ số đòn bẩy hay thanh khoản để ra kết luận vợ nợ hay không. Quả thực điều này không có nhiều ý nghĩa do chuyên môn phần có bên mấy “ông XHTN” là chuẩn bài nhất. Khác với các công ty kiểm toán chỉ rà soát dữ liệu quá khứ, các tổ chức XHTN có nhiệm vụ thường xuyên rà soát DN – theo luật Việt Nam quy định là tối thiểu 6 tháng/ lần – để ra được kết quả XHTN sát với thực tế nhất sau khi công bố kết quả XHTN lần đầu.

Kết quả XHTN được công bố định kỳ 6 tháng một lần

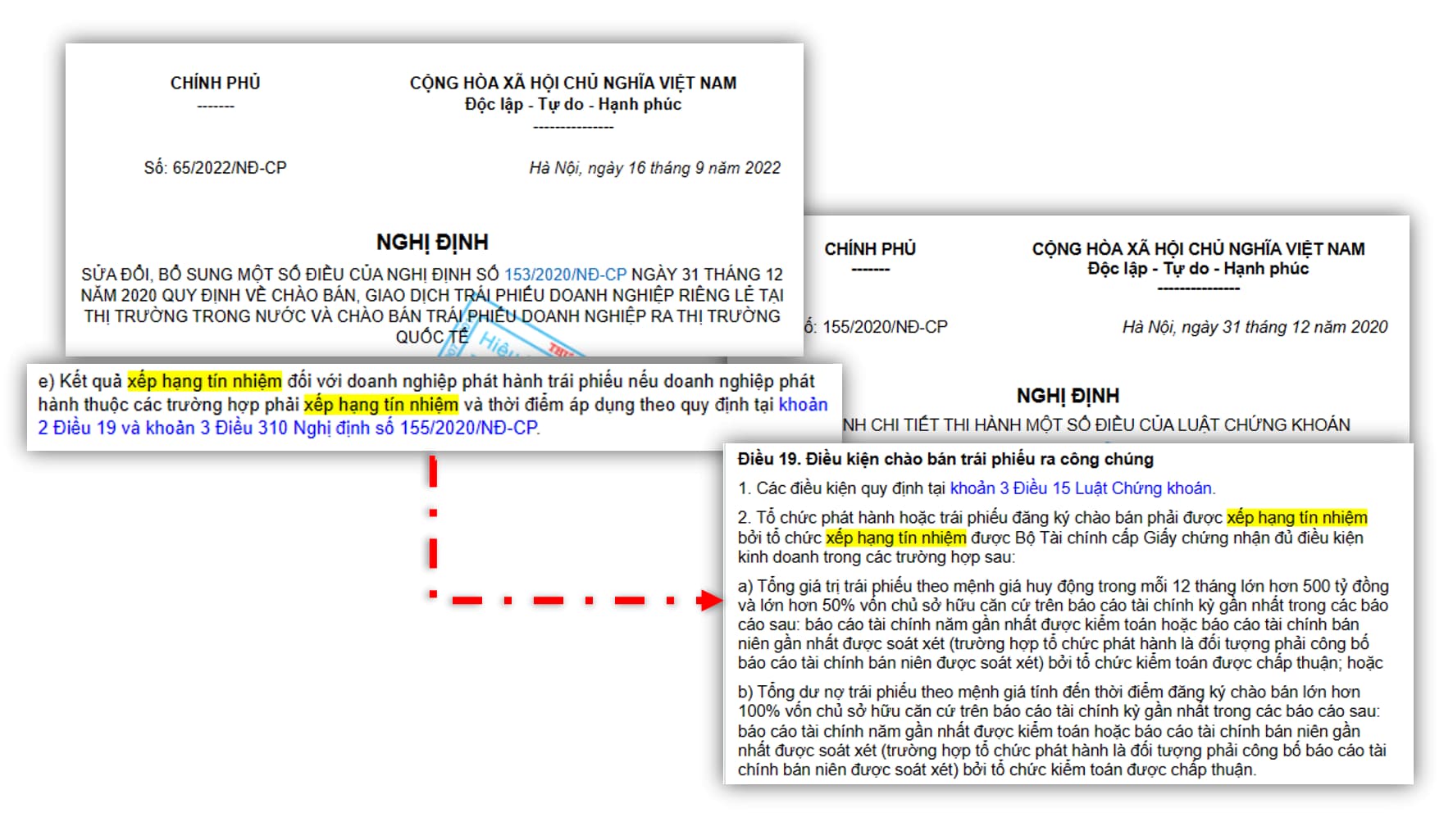

Giới chức hiện nay cũng đánh giá cao vai trò giúp vừa chuyên nghiệp hóa lại minh bạch hóa của bên XHTN này. Thành thử ra trong Nghị định 65 vừa qua mới có phần ngay từ đầu năm sau (2023), doanh nghiệp thuộc diện dưới đây phải có kết quả XHTN thì mới được phát hành trái phiếu. Có như vậy tình trạng “con sâu bỏ rầu nồi cảnh” có lẽ được khắc phục đáng kể.

Rất nhiều doanh nghiệp dự án sẽ không thể phát hành nếu không có kết quả XHTN theo NĐ65 ra tháng 9 trước

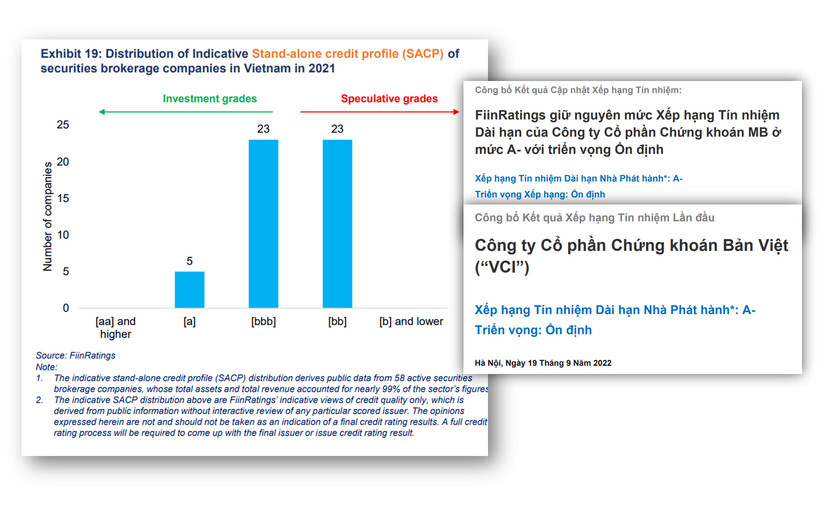

Cuối cùng, với kết quả XHTN sơ bộ từ FiinRatings cùng kết quả đánh giá cao đối với VCI và MBS trước đó, tôi tin rằng SSI, VND hay các CTCK top đầu khác vẫn đang có “thể trạng tài chính” khỏe mạnh. Tất nhiên mong đợi sau này nhiều CTCK nữa cũng tham gia “khám” để biết thực hư ra sao nữa thì tốt biết bao bởi vốn dĩ minh bạch luôn là yếu tố hàng đầu tạo nên một thị trường chứng khoán chuyên nghiệp.

CTCK nào top đầu thì vẫn khỏe mà thôi

Kết

Năm 2022 đang dần trôi về những ngày cuối cùng, cũng may không khí World Cup và AFF Cup kịp đến mang đến niềm hứng khởi để kết lại một năm kinh tế nhiều thăng trầm. Thị trường nào cũng vậy: từ chứng khoán, bất động sản đến tiền mã hóa (crypto) thì luôn có guồng quay của nó và rồi sự thanh lọc khắc nghiệt khiến cho đôi khi một thứ chững lại song về bản chất nó giúp cho mọi thứ phát triển bền vững hơn và tiến bộ hơn.

Có lẽ cuối thập niên này khi ta nhìn lại 2022, ta sẽ thầm cảm ơn hành động quyết liệt của Chính phủ giúp minh bạch hóa thị trường và tạo nên sân chơi bình đẳng giúp cho thị trường vốn trả lại đúng vai trò của nó là kênh vốn trung và dài hạn trong khi thị trường tiền tệ chỉ thuần cung vốn ngắn hạn mà thôi.

Xin thân ái chào tạm biệt bạn đọc,

Kind regards,

Xuân Bắc Invest

Tư vấn Đầu tư VPS

—

Các bạn có thể giao lưu với Bắc qua liên hệ z.a.l.o 0394.748.218 và các nền tảng khác như YouTube mình để ở phần Giới thiệu.

—

Bài viết tham khảo các trang báo trong và ngoài nước cũng như thông tin từ các bộ báo cáo tài chính hay báo cáo thường niên mà các doanh nghiệp niêm yết công bố rộng rãi. Đặc biệt báo cáo từ FiinRatings, bài viết “Thị trường trái phiếu: Bắt đầu từ sự minh bạch và tôn trọng trái chủ” của anh Quang Thuân đăng trên tờ Forbes số 111, bài “‘Thanh khoản’ là gì mà quan trọng thế?”của Nguyễn Vũ trên tờ Tuổi trẻ cuối tuần số 40 và cuốn Đồng tiền lên ngôi của Niall Ferguson.