doanh nghiệp hoạt động nhiều mảng phết

mảng nào có biên lợi nhuận cao nhận vậy ad ơi

2024 là thủy điện bác, nhưng trong năm nay sẽ có đóng góp lớn từ BĐS

3 mảng đều hưởng lợi cả 3 trong năm nay

DPG tăng gớm quá rồi, còn mua được không ad

1 Likes

bác muốn lên tàu lúc nó đang tăng ga rồi

các bác có lấy quyền cổ tức DPG không vậy?

DPG đang xây nền đẹp quá nhỉ

Cơ hội để mua ad nhỉ ?

mua mới thì chờ mai đi bác, k giữ dài thì bác tránh quyền đi

DPG quá khủng khiếp

DPG đã mở bán dự án Casamia Balanca từ tháng 6/2025, kỳ vọng hoàn tất trong vòng dưới 2 năm. Giá bán bình quân được điều chỉnh tăng 17% lên 52 triệu đồng/m², NAV ròng tăng 8% nhờ cập nhật tiến độ, dù chi phí đất tăng 15% theo quy định BT mới. Doanh thu dự kiến từ dự án này đạt 5.5–6 ngàn tỷ đồng, cao hơn nhiều so với ước tính trước là 3.5 ngàn tỷ. Ngoài ra, DPG đang triển khai dự án khu nghỉ dưỡng tại Binh Duong (Quảng Nam) quy mô 180 ha, tổng vốn đầu tư 3 ngàn tỷ đồng, gồm sân golf, biệt thự, khách sạn và đất phát triển thứ cấp. Doanh thu kỳ vọng đạt 4 ngàn tỷ đồng, lãi sau thuế 950 tỷ đồng trong giai đoạn 2028–2034, RNAV khoảng 640 tỷ đồng, IRR ước tính 24%. Dự án Casamia Quảng Bình (27 ha) dự kiến khởi động từ 2028, đã có giấy phép đầu tư và đang hoàn thiện quy hoạch 1/500. Tổng vốn đầu tư 2.4 ngàn tỷ đồng, doanh thu ước đạt 3.4 ngàn tỷ và lợi nhuận sau thuế 1 ngàn tỷ đồng, RNAV khoảng 275 tỷ đồng với IRR ước tính 23%, thấp hơn so với mức 55% của Casamia Balanca.

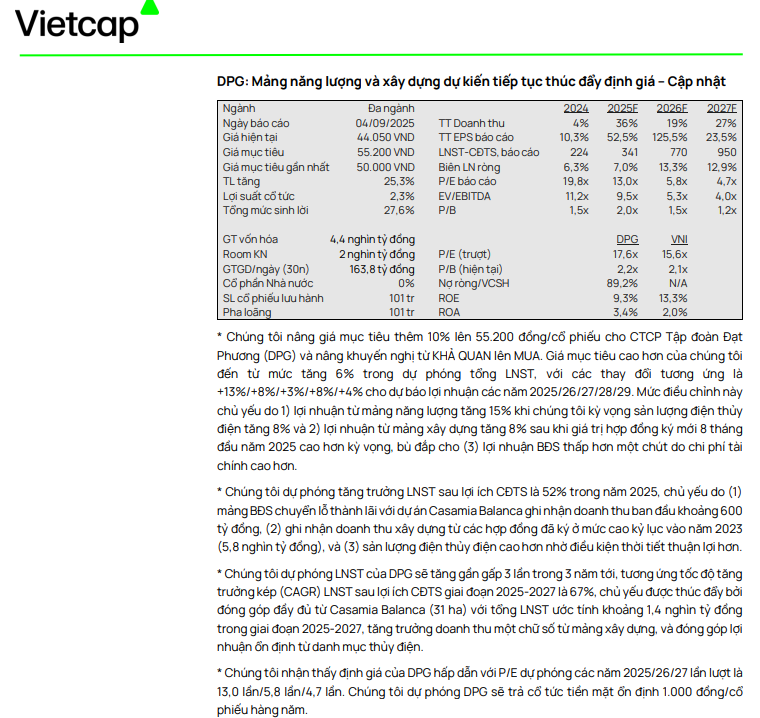

Thông tin này được dịch từ báo cáo gần nhất về DPG của Vietcap ngày 8/7/2025

Nếu bán con sasamia blanca mà LN được 2k - 3k tỉ book về thì giá này còn rẻ. Vốn hóa mới có 4500 tỉ

1 Likes

vẫn phải theo dõi tiến độ mở bán bác ạ, DT ghi nhận dần giai đoạn 2025-2025, khả năng 2025 là mở đầu và về 2026 sẽ book mạnh hơn

Đây là nhận định về DPG của Vietcap trong báo cáo mới nhất

Vietcap khuyến nghị mua cổ phiếu Đạt Phương (DPG) với giá mục tiêu 12 tháng là 55,200 đồng/cp, cao hơn khoảng 25% so với mức giá hiện tại gần 44,000 đồng/cp. Triển vọng tăng trưởng của DPG được hỗ trợ bởi ba mảng chính: (1) năng lượng với lợi nhuận dự kiến tăng khoảng 15% nhờ sản lượng ổn định, (2) xây dựng với lợi nhuận tăng 8% nhờ hợp đồng mới đạt kỷ lục 5,800 tỷ đồng, và (3) bất động sản Casamia Balanca (31 ha) sẽ mang lại khoảng 4,200 tỷ đồng doanh thu trong giai đoạn 2025–2027. Nhờ vậy, lợi nhuận năm 2025 dự kiến tăng 52% và có thể gấp 3 lần trong vòng 3 năm tới, với tốc độ tăng trưởng kép khoảng 67%/năm. Vietcap đánh giá mức định giá hiện tại là hấp dẫn và DPG đang bước vào chu kỳ tăng trưởng mạnh mẽ.

bắt đầu lại rồi đấy các bác