I. TỔNG QUAN DOANH NGHIỆP

1. Lịch sử hình thành và phát triển

Công ty Cổ phần Tập đoàn Đạt Phương (DPG) được thành lập vào ngày 12/03/2002 với tên ban đầu là Công ty Cổ phần Xây dựng và Vận tải Đạt Phương, vốn điều lệ khởi điểm chỉ 2,2 tỷ đồng. Qua nhiều lần đổi tên và tăng vốn, đến tháng 12/2021, công ty chính thức mang tên Công ty Cổ phần Tập đoàn Đạt Phương với vốn điều lệ đạt 630 tỷ đồng.

DPG xây dựng uy tín ban đầu trong lĩnh vực xây dựng hạ tầng, sau đó mở rộng sang lĩnh vực năng lượng từ năm 2008 với việc phát triển các nhà máy thủy điện nhỏ. Năm 2017, công ty tiếp tục mở rộng sang lĩnh vực bất động sản với dự án khu đô thị Casamia tại Hội An.

Cổ phiếu DPG được niêm yết trên sàn UpCOM vào tháng 01/2017 và chuyển lên sàn HOSE vào ngày 22/05/2018. Năm 2025, công ty bắt đầu phát triển sản phẩm kính siêu trắng, đánh dấu bước đi vào lĩnh vực công nghệ cao.

2. Cơ cấu tổ chức và ban lãnh đạo

Ban lãnh đạo của DPG có nhiều kinh nghiệm trong lĩnh vực xây dựng. Ông Lương Minh Tuấn - Chủ tịch HĐQT và ông Trần Anh Tuấn - Thành viên HĐQT kiêm Tổng Giám đốc đều từng công tác tại Công ty Xây dựng Giao thông 134 - Hà Nội, một nhà thầu có uy tín trong lĩnh vực hạ tầng giao thông.

| Tên | Vị trí | Cổ phần | Nhiệm kỳ | Học vấn/Kinh nghiệm |

|---|---|---|---|---|

| Lương Minh Tuấn | Chủ tịch HDOT | 15,94% | Từ 2004 | Kỹ sư Xây dựng Cầu và Hầm |

| Trần Anh Tuấn | Tổng Giám đốc | 5,78% | Từ 2004 | Kỹ sư Xây dựng Cầu và Hầm |

| Hoàng Gia Chiểu | Phó Tổng Giám đốc | 0,34% | Từ 2019 | Kỹ sư Xây dựng Cầu và Hầm |

| Phạm Quang Bình | Phó Tổng Giám đốc | 0,34% | Từ 2010 | Kỹ sư Xây dựng Cầu và Hầm |

| Đinh Gia Nội | Phó Tổng Giám đốc | 0,01% | Từ 2022 | Cử nhân Kinh tế |

| Ngô Đức Tình | Phó Tổng Giám đốc | 0% | Từ 2015 | Kỹ sư Xây dựng Cầu và Hầm |

| Đỗ Xuân Diện | Độc lập | 0% | Từ 2021 | Cử nhân Quản trị Kinh doanh |

| Lê Thị Thu Trang | Độc lập | 0% | Từ 2021 | Cử nhân Quản trị Kinh doanh |

| Đặng Hoàng Huy | Độc lập | 0% | Từ 2021 | Kỹ sư Cơ điện tử |

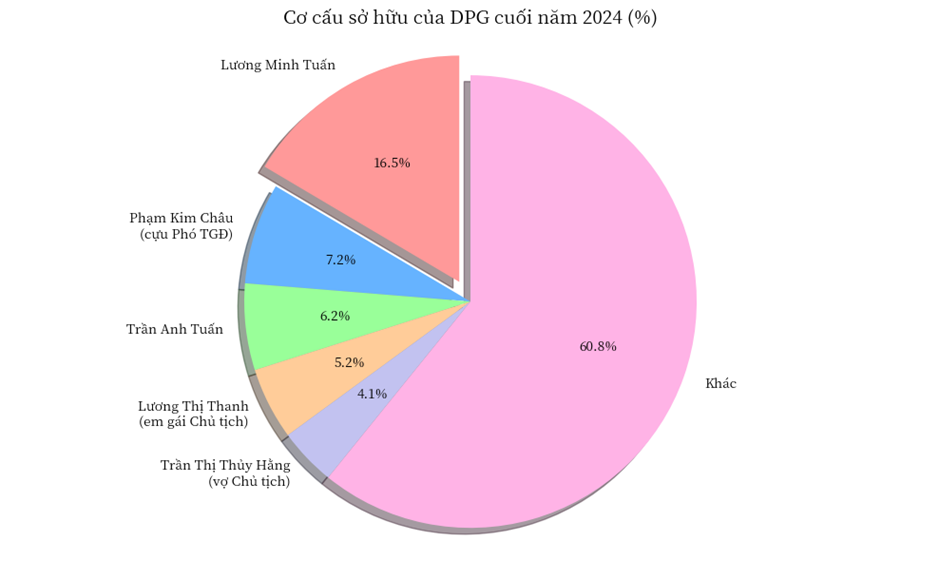

Cơ cấu cổ đông của DPG tập trung chủ yếu vào nhóm cổ đông nhỏ lẻ (khoảng 63%), trong khi các cổ đông lớn (≥5%, chủ yếu là ban lãnh đạo và các bên liên quan) nắm giữ khoảng 37% cổ phần. Đáng chú ý, DPG là doanh nghiệp hoàn toàn thuộc sở hữu tư nhân, với tỷ lệ sở hữu Nhà nước là 0%.

3. Các mảng kinh doanh chính

DPG hiện hoạt động trong ba lĩnh vực kinh doanh chính:

- Xây dựng cầu đường: Đây là lĩnh vực truyền thống của công ty, đóng góp 86% doanh thu và 27% LNTT trong năm 2024.

- Năng lượng: Mảng này bao gồm các nhà máy thủy điện với tổng công suất 98 MW. Mặc dù chỉ chiếm 14% doanh thu, nhưng mảng năng lượng đóng góp tới 69% LNTT trong năm 2024.

- Bất động sản: DPG sở hữu quỹ đất khoảng 210 ha tại miền Trung Việt Nam, với các dự án như Casamia Hội An, Casamia Calm và Casamia Balanca.

II. PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

Cơ cấu Doanh thu và Lợi nhuận của DPG

Có thể thấy, mảng Năng lượng dù chiếm tỷ trọng doanh thu thấp nhưng lại đóng góp lớn nhất vời lợi nhuận cho DPG

1. Mảng xây dựng: Tận dụng làn sóng đầu tư công

DPG đã xây dựng uy tín vững chắc trong ngành xây dựng tại Việt Nam, đặc biệt là trong lĩnh vực cầu đường và thủy lợi. Công ty đã tích cực mở rộng năng lực thông qua việc liên doanh với các doanh nghiệp khác để thực hiện các gói thầu lớn.

Dự án cầu Cửa Đại

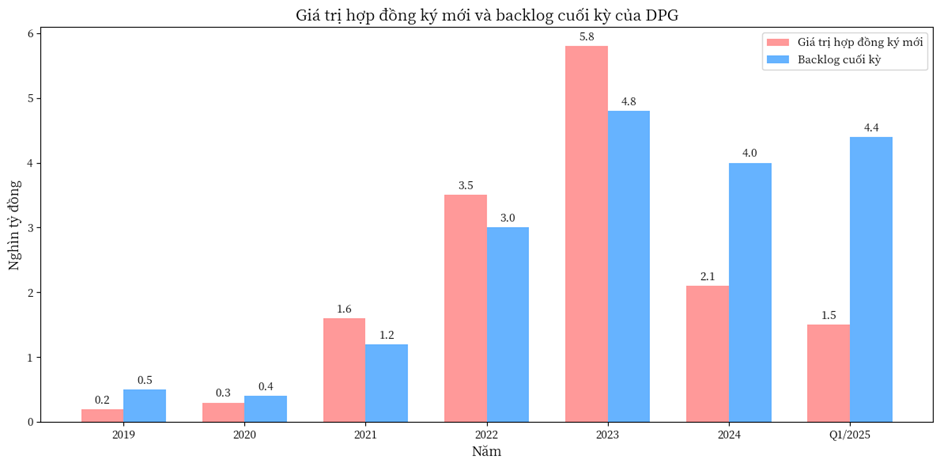

Sau giai đoạn thi công hạ tầng cho các dự án BĐS nội bộ, DPG đã ghi nhận sự phục hồi mạnh mẽ của các hợp đồng xây dựng từ năm 2022. Giá trị hợp đồng ký mới tăng mạnh, đạt 1,6 nghìn tỷ đồng năm 2021, 3,5 nghìn tỷ đồng năm 2022 và đạt mức đỉnh 5,8 nghìn tỷ đồng trong năm 2023.

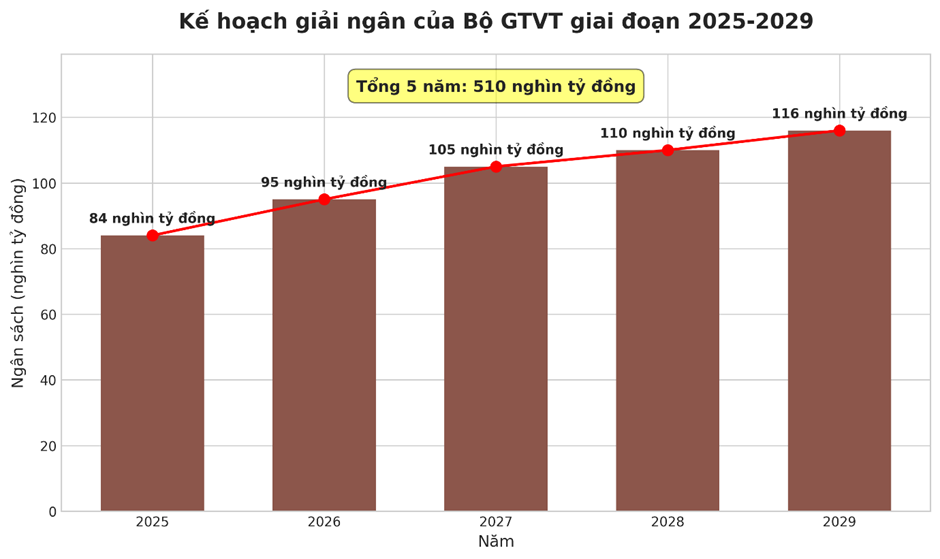

Doanh thu mảng xây dựng của DPG có mối tương quan cao với mức chi tiêu của Bộ Giao thông Vận tải (BGTVT). Với kế hoạch đầu tư khoảng 84 nghìn tỷ đồng của BGTVT trong năm 2025 và mục tiêu giải ngân tổng cộng 510 nghìn tỷ đồng trong 5 năm tới (cao hơn 60% so với giai đoạn 5 năm trước đó), DPG có vị thế tốt để tiếp tục thắng thầu các dự án mới.

2. Mảng năng lượng: Nguồn lợi nhuận ổn định

2.1. Thủy điện

DPG hiện đang vận hành 4 nhà máy thủy điện cỡ nhỏ với tổng công suất lắp đặt là 98 MW:

- Sông Bung 6 (29 MW)

- Sơn Trà 1A (30 MW)

- Sơn Trà 1B (30 MW)

- Sơn Trà 1C (9 MW)

Các nhà máy thủy điện này áp dụng cơ chế giá chi phí tránh được theo Thông tư 10/2025/TT-BTC và không tham gia vào thị trường phát điện cạnh tranh. Kết hợp với mức chi phí đầu tư thấp (khoảng 25 tỷ đồng/MW), lãi suất vay ưu đãi (7-8%) và hiệu suất hoạt động cao (41-49%), các nhà máy thủy điện của DPG ghi nhận tỷ suất IRR chưa bao gồm đòn bẩy ở mức hấp dẫn là 14-19%.

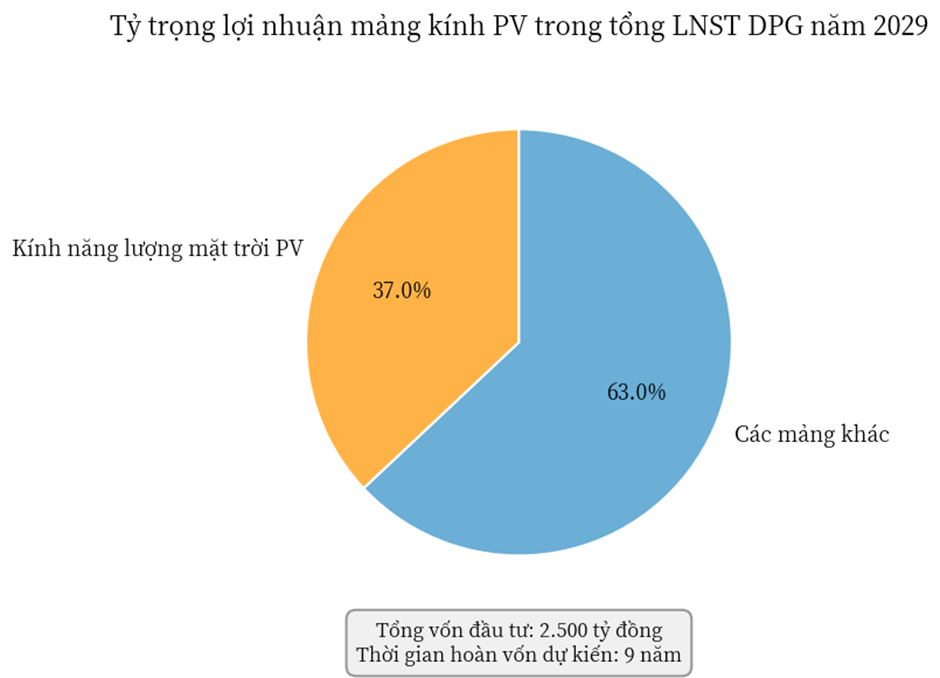

2.2. Kính năng lượng mặt trời PV

DPG hiện đang phát triển nhà máy sản xuất kính năng lượng mặt trời tại tỉnh Thừa Thiên Huế. Dự án có quy mô 12,18 ha với tổng giá trị đầu tư ước tính khoảng 2,5 nghìn tỷ đồng. Nhà máy dự kiến sẽ sản xuất kính siêu trắng cán hoa văn với công suất 400 tấn/ngày trong giai đoạn 1.

DPG đang tận dụng nhiều lợi thế chiến lược để thâm nhập vào ngành sản xuất kính năng lượng mặt trời PV:

- Tiếp cận nguồn cát silica dồi dào với độ tinh khiết cao tại khu vực duyên hải miền Trung

- Hợp tác với China Triumph International Engineering Co. (CTIEC) - một công ty con của CNBM, nhà sản xuất vật liệu xây dựng lớn nhất thế giới

Dự án dự kiến sẽ đi vào vận hành thương mại vào giữa năm 2027, tạo ra khoảng 406 tỷ đồng doanh thu với hiệu suất hoạt động là 25% trong năm đầu tiên. Đến năm 2031, khi đạt công suất tối đa, doanh thu sẽ tăng lên mức 1.624 tỷ đồng và LNST sẽ đạt 350 tỷ đồng.

[Chú thích: Thêm biểu đồ hiệu suất dự kiến của DPG trong mảng kính năng lượng mặt trời PV]

3. Mảng bất động sản: Casamia Balanca là động lực tăng trưởng

Hưởng lợi từ sóng sáp nhập tỉnh

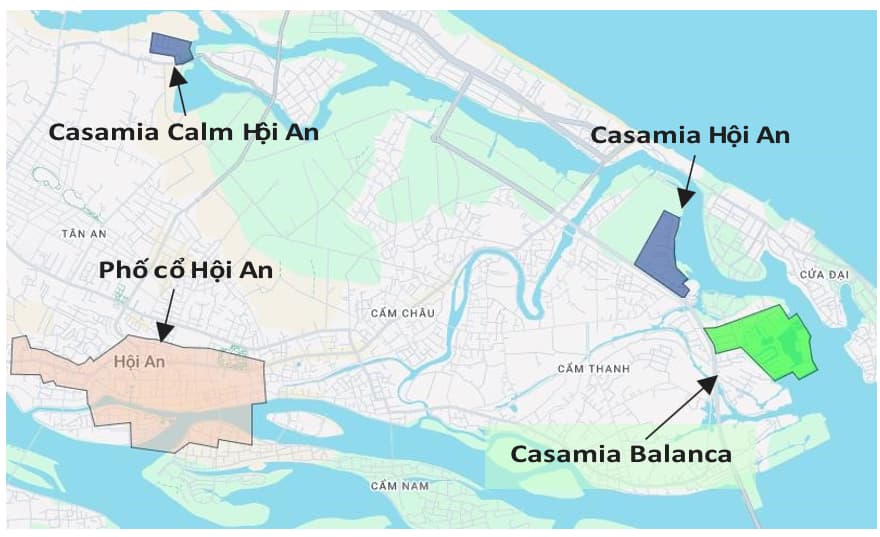

Vị trí các dự án của Đạt Phương

DPG đã triển khai một số dự án BĐS tại tỉnh Quảng Nam theo hình thức hợp đồng xây dựng - chuyển giao (BT). Các dự án chính bao gồm:

- Casamia Hội An: Quy mô 15,6 ha, bao gồm 217 căn thấp tầng và một lô khách sạn; toàn bộ các căn hộ đã được bán hết.

- Casamia Calm Hội An: Diện tích 6,4 ha với 112 căn thấp tầng và một lô khách sạn, cũng đã hoàn tất việc bán hết các căn hộ.

-

Tổ hợp nghỉ dưỡng Bình Dương: Dự án quy mô lớn tại Thăng Bình với diện tích 180 ha, đã bị chính quyền địa phương thu hồi nhưng UBND tỉnh Quảng Nam đã đồng ý cho phép công ty tái khởi động dự án mà không cần thực hiện đấu thầu cạnh tranh.

-

Casamia Balanca (Cồn Tiến): Dự án lớn nhất, có quy mô 31,1 ha, bao gồm 363 căn thấp tầng và một khu tái định cư, hiện đang trong quá trình hoàn thiện các thủ tục pháp lý.

Dự án Casamia Balanca đã có những tiến triển pháp lý quan trọng:

-

Ngày 20/03/2025, UBND tỉnh Quảng Nam đã ban hành quyết định phê duyệt giá đất cụ thể là 9,4 triệu đồng/m² cho 5 ha đất đầu tiên

-

Ngày 10/04/2025, UBND tỉnh Quảng Nam tiếp tục phê duyệt giá đất cho thêm 1,7 ha đất

-

Ban lãnh đạo DPG cho biết các thủ tục còn lại sẽ được hoàn tất trong quý 2/2025

Quy mô dự án: -

Shophouse (Park Shop): 74 căn, diện tích 170-175 m²/căn, thiết kế mô phỏng phố cổ Hội An, phù hợp kinh doanh thương mại.

-

Biệt thự song lập (Park Home): 116 căn, diện tích 178 m²/căn, xây 3 tầng, thiết kế ô bàn cờ kết hợp không gian xanh.

-

Biệt thự đơn lập (Park Villa): 173 căn, diện tích 250-425 m²/căn, hướng view đảo dừa, phù hợp nghỉ dưỡng cao cấp.

-

Khách sạn: 3 tòa khách sạn nghỉ dưỡng cao cấp.

Kế hoạch triển khai: DPG đã đầu tư khoảng 500 tỷ đồng vào hạ tầng dự án và hoàn thiện 64 căn sẵn sàng mở bán. Với tiến độ xây dựng trung bình 3-6 tháng/căn, khả năng bàn giao toàn bộ 363 căn trong 2-3 năm là hoàn toàn khả thi.

Kỳ vọng doanh thu và lợi nhuận:

- Tổng doanh thu dự án (không tính phần khách sạn) dự kiến đạt 6,000 - 8,000 tỷ đồng.

- Lợi nhuận ròng tối thiểu 1,500 tỷ đồng.

- Năm 2025, DPG có thể ghi nhận khoảng 1,000 tỷ doanh thu, với lợi nhuận ròng 250 - 400 tỷ đồng.

III.DPG có đáng đầu tư không?

Trong bối cảnh thị trường xây dựng, năng lượng và bất động sản đang phục hồi mạnh mẽ, DPG nổi bật nhờ các yếu tố sau:

-

Tăng trưởng ổn định, bền vững: Doanh thu và lợi nhuận của DPG liên tục tăng trưởng nhờ sự đóng góp từ cả ba mảng chủ lực: xây dựng, năng lượng và bất động sản. Đặc biệt, mảng xây dựng có backlog lớn, đảm bảo nguồn thu ổn định trong nhiều năm tới.

-

Động lực tăng trưởng mới: Dự án Casamia Balanca bắt đầu ghi nhận doanh thu và lợi nhuận từ năm 2025, tạo cú hích lớn cho kết quả kinh doanh của DPG trong giai đoạn 2025–2027. Ngoài ra, dự án kính năng lượng mặt trời PV sẽ trở thành động lực tăng trưởng mới từ năm 2027.

-

Dòng tiền ổn định từ năng lượng: Danh mục các dự án thủy điện, điện mặt trời của DPG mang lại dòng tiền đều đặn, giúp doanh nghiệp duy trì sự ổn định tài chính và có nguồn lực đầu tư cho các dự án mới.

-

Được hưởng lợi từ đầu tư công: DPG là một trong những nhà thầu lớn tham gia các dự án hạ tầng trọng điểm, hưởng lợi trực tiếp từ làn sóng đầu tư công và xu hướng phát triển cơ sở hạ tầng tại Việt Nam.

-

Tiềm năng tăng trưởng dài hạn: Với chiến lược phát triển đa ngành, DPG có khả năng duy trì tốc độ tăng trưởng lợi nhuận cao trong nhiều năm tới, đồng thời cải thiện hiệu quả sinh lời cho cổ đông.

-

Định giá còn hấp dẫn so với tiềm năng: Giá cổ phiếu DPG hiện vẫn ở mức hợp lý so với triển vọng tăng trưởng, tạo dư địa tăng giá hấp dẫn cho nhà đầu tư trung dài hạn.

*DPG hội tụ đầy đủ các yếu tố của một cổ phiếu tăng trưởng: nền tảng tài chính lành mạnh, động lực tăng trưởng rõ ràng, hưởng lợi từ các xu hướng lớn của nền kinh tế và tiềm năng sinh lời vượt trội trong giai đoạn tới. Đây là thời điểm hợp lý để nhà đầu tư cân nhắc giải ngân vào DPG, đón đầu chu kỳ tăng trưởng mới.*V