Tổng quan doanh nghiệp

Công ty Cổ phần Đạt Phương (DPG) được thành lập vào năm 2002 với tên gọi tiền thân là Công ty cổ phần xây dựng và vận tải Đạt Phương, hoạt động trong lĩnh vực xây lắp. Trải qua 2 thập kỷ phát triển, DPG đã khẳng định được năng lực và uy tín trong lĩnh vực đầu tư và xây dựng các công trình giao thông, thuỷ điện trong nước và trở thành Tập đoàn Xây dựng và Phát triển Bất động sản với vị thế hàng đầu.

Cơ hội

- Đẩy nhanh tiến độ giải ngân đầu tư công là nhân tố thúc đẩy tăng trưởng doanh thu của DPG

- Mảng thủy điện đem lại dòng tiền ổn định

Rủi ro

- Luật đất đai sửa đổi sẽ làm giảm đi triển vọng mảng bất động sản

- Các dự án đầu tư công có BLN thấp

- Gánh nặng nợ vay do sử dụng đòn bẩy lớn cho các dự án thủy điện

Lịch sử hình thành

Tiền thân của CTCP Đạt Phương là CTCP Xây dựng và Vận tải Đạt Phương với các lĩnh vực hoạt động chủ yếu là thi công các công trình giao thông, đầu tư xây dựng các công trình thuỷ điện với nhiều công trình, dự án trải dài trên khắp Việt Nam.

Sau 12 năm hoạt động, hiện CTCP Đạt Phương có ngành nghề hoạt động gồm: Xây dựng các công trình dân dụng, giao thông thủy lợi; vận tải hàng hóa; đại lý buôn bán vật liệu xây dựng; đầu tư xây dựng các công trình cơ sở hạ tầng, cụm dân cư, khu đô thị; sản xuất cấu kiện thép, bê tông cốt thép, bê tông nhựa; thuê và cho thuê các máy móc, thiết bị ngành xây dựng.

Cơ cấu cổ đông

Cơ cấu cổ đông của DPG cô đặc với tỷ lệ sở hữu của Ban lãnh đạo và người liên quan là 50.93%.

Các mảng kinh doanh chính

Cơ cấu doanh thu của DPG: Đạt Phương và tham vọng kiềng 3 chân

Trong bối cảnh lĩnh vực xây dựng có biên lợi nhuận mỏng, từ 2012 Đạt Phương đã đầu tư mạnh mẽ vào lĩnh vực thuỷ điện, bất động sản và hái quả ngọt từ chiến lược xoay trục, đi trên “kiềng 3 chân”.

Nếu như năm 2015, mảng xây dựng chiếm tới 94,4% cơ cấu doanh thu và 78,8% cơ cấu lợi nhuận gộp, thì lũy kế 9 tháng năm 2022, mảng xây dựng chỉ chiếm 57.8% cơ cấu doanh thu và vỏn vẹn 13.1% lợi nhuận gộp của DPG.

Ở chiều ngược lại, thuỷ điện từ 5% doanh thu tăng lên 20.1%, lãi gộp từ 21,2% lê 51.1%. Ấn tượng hơn là bất động sản, với tỷ trọng doanh thu và lợi nhuận gộp tăng từ con số 0 lần lượt lên 21% và 35.5%.

Cơ cấu doanh thu và lợi nhuận gộp của DPG (Lũy kế 9T/2022)

Xây dựng

Đối với lĩnh vực xây lắp, Đạt Phương Group có rất nhiều dự án xây lắp trên cả nước, riêng ở Quảng Nam, Đạt Phương có nhiều công trình xây lắp với giá trị xây lắp lên đến hàng trăm tỷ, vượt xa vốn điều lệ của công ty.

Các dự án ở Quảng Nam có thể kể đến như: dự án đầu tư cầu Đế Võng (Hội An, tại Quảng Nam) dưới hình thức BT; gói thầu xây lắp 01 thuộc dự án đường trục chính từ Khu công nghiệp Tam Thăng đi cảng Kỳ Hà và Sân bay Chu Lai (giá trúng thầu 509,9 tỷ đồng); gói thầu Thi công xây lắp đoạn 2 thuộc Dự án Đường trục chính từ Khu công nghiệp Tam Thăng đi cảng Kỳ Hà và Sân bay Chu Lai (giá trúng thầu là 621,4 tỷ đồng); gói thầu thi công xây dựng cầu và đường dẫn vào đường ĐH14.ĐB, thoát nước, cây xanh, thị xã Điện Bàn với giá 120,5 tỷ đồng và nhiều gói thầu dự án có giá trị lớn khác.

Biên lợi nhuận ròng mảng xây dựng của DPG ở mức 5-10%, tùy theo dự án, quyết toán tiến độ, công tác giải phóng mặt bằng…

Năng lượng

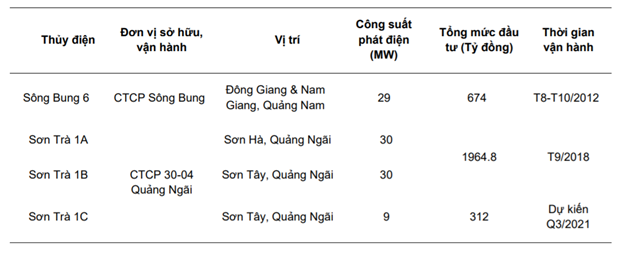

Trước năm 2013, doanh thu của DPG hoàn toàn đến từ lĩnh vực xây dựng. Năm 2013, DPG hoàn thành đầu tư Thủy điện Sông Bung 6 với công suất 29MW và bắt đầu lấn sân vào lĩnh vực kinh doanh thủy điện.

Những năm sau đó, DPG liên tục phát triển thêm các dự án thủy điện mới gồm Thủy điện Sợn Trà 1A (30MW), 1B (30MW) và 1C (9MW). Hai nhà máy Thủy điện Sơn Trà 1A, 1B hoàn thành và đưa vào khai thác năm 2018. Thủy điện Sơn Trà 1C được đưa vào khai thác vào cuối năm 2021.

Hiện Đạt Phương đang vận hành 4 nhà máy thủy điện với tổng công suất 98W,mức vốn đầu tư ban đầu khoảng hơn 3.000 tỷ. Hoạt động kinh doanh thủy điện của DPG có đặc điểm là sử dụng đòn bẩy tài chính lớn, với vốn chủ sở hữu mà DPG đầu tư ban đầu vào các nhà máy thủy điện chỉ khoảng 600 tỷ, nên tỷ suất sinh lời ROE của các nhà máy thủy điện luôn rất cao. Lợi nhuận gộp từ hoạt động kinh doanh thủy điện 2 năm gần nhất của DPG lên tới 60% – 70%.

Chi phí lãi vay liên quan đến các dự án thủy điện của DPG trong 2 năm 2020 và 2021 của DPG vào khoảng 100 tỷ/năm. Như vậy, lợi nhuận sau lãi vay của mảng kinh doanh thủy điện của Đạt Phương 2 năm gần nhất là khoảng 96 tỷ và 250 tỷ VNĐ. Với tỷ lệ sở hữu của DPG ở các dự án thủy điện là từ 61 – 68%, lợi nhuận mảng này mang lại cho DPG có thể từ 50 – 100 tỷ/năm.

Đến nay, các nhà máy thủy điện đã khấu hao trung bình được khoảng 20%, với giá trị còn lại vào khoảng 2.400 tỷ. Thời gian khấu hao các nhà máy thủy điện đâu đó vào khoảng 20 năm. Phần lớn vốn đầu tư các nhà máy thủy điện được hình thành từ nợ vay. Đến Tháng 6/2022, số dư nợ vay dài hạn liên quan đến các thủy điện của DPG vào khoảng 1.200 tỷ.

Do tất cả các nhà máy thủy điện của DPG đều là thủy điện nhỏ (<30MW) nên được hưởng biểu phí tránh được và bao tiêu sản lượng đầu ra. Tổng điện lượng bình quân 1 năm đạt 380 triệu kWh.

Bất động sản

Năm 2017 DPG bắt đầu lấn sân sang lĩnh vực bất động sản với dự án đầu tay là Casamia Hội An. Sau đó DPG tiếp tục triển khai dự án Casamia Calm và hiện nay là dự án Casamia Balanca Hội An. Cả 3 dự án đều được triển khai tại Quảng Nam.

Thông tin các dự án bất động sản mà DPG đang triển khai:

Dự án Khu đô thị Casamia Hội An

- Tổng mức đầu tư: 1.398 tỷ

- Diện tích: 15,6ha

- Sản phẩm: 156 căn biệt thự, 60 căn shophouse và 01 khách sạn

- Tiến độ: Đã đi vào hoạt động.

- Năm 2021 bàn giao 185/216 căn. Còn 31 căn bàn giao năm 2022.

Khu đô thị Casamia Calm Hội An

- Diện tích: 6,4ha

- Sản phẩm: 112 căn Biệt thự đơn lập và 01 khách sạn, giá 12 – 18 tỷ/căn

- Tiến độ: Đã bàn giao và đi vào hoạt động. Tính đến thời điểm hiện tại, DPG đã bán hết 112/112 căn biệt thự của dự án này.

Khu đô thị Cồn Tiến (Casamia Balanca)

- Tổng mức đầu tư: 650 tỷ

- Diện tích: 31,1ha

- Số lượng 363 Sản phẩm: Parkshop: 74 căn , Parkhome: 69 căn , Parkvilla: 47 căn , Villa: 173 căn.

- Đã phê duyệt 1/500

- Thi công 70% hạng mục kỹ thuật

- Đang thi công xây dựng

Hai dự án Casamia và Casamia Calm của DPG đã hoàn thiện bàn giao và gần như sẽ không còn doanh thu sau năm 2022. Từ năm 2023 trở đi, tiềm năng bất động sản của DPG phụ thuộc phần lớn vào dự án Casamia Balanca (DPG hiện chưa có những quỹ đất mới để tiếp tục đầu tư sau khi hạch toán các dự án hiện tại).

Như vậy, trong ba hoạt động kinh doanh cốt lõi thì hoạt động thủy điện được đánh giá là sẽ tương đối ổn định, mang lại nguồn tiền trả nợ và lãi hàng năm cho DPG. Tiềm năng giờ đây của DPG sẽ phụ thuộc khá nhiều vào mảng xây dựng sau khi “ngôi sao hy vọng” trước đó là Casamia Balanca nhiều khả năng sẽ mất đi khá nhiều lợi thế khi luật đất đai sửa đổi tháng 10/2023 có hiệu lực.

Cập nhật tình hình KQKD

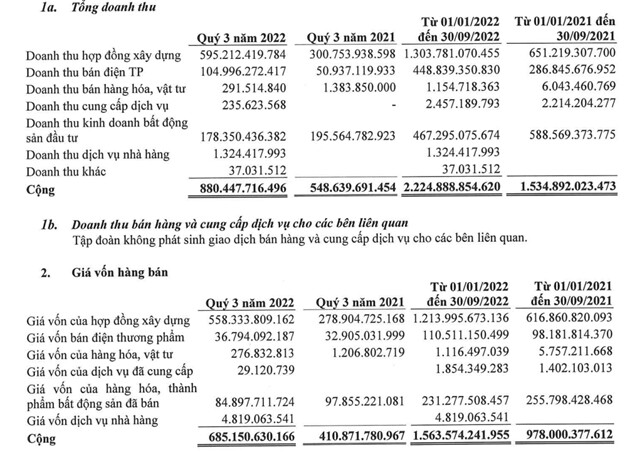

Lũy kế 9 tháng, doanh thu thuần của DPG đạt 2.225 tỷ đồng, tăng 45% so với cùng kỳ năm trước, trong đó mảng xây dựng vẫn là nền tảng chính. Mảng này ghi nhận tăng gấp đôi doanh thu, đạt 1.304 tỷ đồng; năng lượng (điện) tăng 57%, đạt 449 tỷ đồng; trong khi đó mảng bất động sản giảm 20%, đạt 467 tỷ đồng. Lãi trước thuế của DPG đạt 426 tỷ đồng, tăng 18% so với cùng kỳ năm ngoái. Điều này cho thất DPG đang hưởng lợi từ đầu tư công.

Luận điểm đầu tư

Mảng xây dựng: Nhiều tiềm năng, nhân tố chính thúc đẩy hoạt động kinh doanh của DPG

Nhờ kinh nghiệm dày dặn trong lĩnh vực thi công, đấu thầu xây dựng, Đạt Phương Group dễ dàng có được nhiều hợp đồng mới, hưởng lợi từ chính sách đẩy mạnh đầu tư công của Chính Phủ. Đồng thời giá nguyên vật liệu đầu vào đang giảm giúp DPG thúc đẩy tiến độ của các dự án đang thi công cũng như nhận thêm nhiều gói thầu mới giúp tăng trưởng tốt kết quả kinh doanh của mảng xây dựng.

Tháng 10 vừa qua, công ty trúng gói thầu thuộc hợp đồng thầu phụ trong gói thầu CW1 xây dựng cầu Nhơn Trạch và đường dẫn (km10 - km12+600), Dự án thành phần 1A thuộc Dự án đầu tư xây dựng đoạn Tân Vạn - Nhơn Trạch (giai đoạn 1) thuộc đường vành đai 3 TP. Hồ Chí Minh. Giá trị hợp đồng Đạt Phương thực hiện lên tới gần 550 tỷ đồng. Trong gói thầu lần này, Đạt Phương Group với vai trò là nhà thầu thi công nhịp chính.

Ngoài gói thầu trên, DPG cũng đã có những hoạt động đầu tư xây dựng khá sôi động khác trong thời gian gần đây khi nằm trong liên danh nhà thầu thi công Đê chắn sóng cảng Chân Mây (Thừa Thiên Huế) giai đoạn 2. Dự án có tổng mức đầu tư gần 760 tỷ đồng, sử dụng vốn ngân sách Nhà nước, thời gian thực hiện 3.5 năm.

Trong thời gian tới, DPG sẽ chuyển hướng nâng tỉ trọng đóng góp vào doanh thu và lợi nhuận mảng xây dựng khi bất động sản và năng lượng có dấu hiệu hạ nhiệt.

Mảng bất động sản: Không còn nhiều dư địa phát triển

Trước khi xảy ra biến cố liên quan đến thị trường bất động sản cũng như luật đất đai sửa đổi, Cồn Tiến là dự án được kỳ vọng bậc nhất của DPG. Với tổng mức đầu tư 650 tỷ cùng chi phí GPMB rẻ (2tr/m). Tuy nhiên, lợi thế của dự án Cồn Tiến nhiều khả năng sẽ bị bóp lại sau khi Luật đất đai sửa đổi có hiệu lực sau 10/2023. Theo đó, cơ chế GPMB theo khung sẽ được thay bằng hình thức đấu giá hoặc theo giá thị trường.

Bên cạnh đó, khả năng hấp thụ bất động sản của thị trường cũng đang ghi nhận sụt giảm do quá trình siết cung tín dụng và trái phiếu doanh nghiệp. Các sản phẩm của dự án Casamia Balanca (Cồn Tiến) của DPG dự kiến có giá bán từ 9,5 tỷ chắc chắn sẽ không phải là nhóm sản phẩm dễ bán trong điều kiện thị trường khó khăn. Điều này có thể ảnh hưởng tới kết quả kinh doanh của DPG trong những năm tiếp theo.

DPG cũng đang tiến hành mua lại 100/300 tỷ lô trái phiếu đã phát hành vào cuối năm 2021 để đầu tư phát triển dự án Casamia Balanca. Đây cũng có thể coi là 1 động thái nhằm khẳng định Đạt Phương sẽ không tiếp tục triển khai xây dựng dự án này theo như kế hoạch đã công bố trước đó.

Thủy điện: Ổn định

Mảng sản xuất điện trở thành trụ cột chính cả về doanh thu và lợi nhuận trong những thời điểm 2 mảng còn lại gặp khó khăn. Nguồn nước ổn định từ Sông Thu Bồn và việc nhà máy Thượng Kon Tum vận hành vào năm 2021 giúp sản lượng mảng điện tăng trưởng tốt trong năm 2022 với biên lợi nhuận duy trì ở mức cao.

Dù đạt mức tăng trưởng cao trong vài năm vừa qua nhưng mảng thủy điện được dự báo sẽ kém hiệu quả hơn trong 2023 khi hiện tượng La Nina kết thúc và lượng nước không còn dồi dào như trước.

Theo thông tin chia sẻ từ phía BLĐ, DPG đang tiến hành liên doanh để thực hiện dự án thuỷ điện Ea Pô tại tỉnh Đăk Nông nhưng thoả thuận chưa thực hiện xong.

Mảng dịch vụ và du lịch nghỉ dưỡng: Mục tiêu dài hạn

Trong cuộc họp ĐHCĐ vào tháng 5 vừa qua, BLĐ đã khẳng định tập đoàn sẽ tập trung đầu tư phát triển thương hiệu khách sạn Đạt Phương, hướng tới mục tiêu xây dựng 500 phòng 4 – 5 sao. Các khách sạn được thiết kế với phong cách khác biệt, tạo điểm nhấn, dự kiến ngay trong quý 3 năm nay sẽ khởi công khách sạn đầu tiên tại khu đô thị Casamia.

Trong bối cảnh kinh tế và thị trường bất động sản du lịch đang gặp nhiều khó khăn, mảng dịch vụ du lịch của DPG được đánh giá sẽ là sẽ chưa đem lại lợi nhuận đáng kể trong 2 năm tới.

Rủi ro

Rủi ro lãi vay

Mặc dù không khí kinh doanh gần đây của Đạt Phương tỏ ra khá sôi động là vậy, nhưng DPG cũng sẽ phải cân đối nguồn lực tài chính để đề phòng khả năng có thể “hụt hơi” về dòng tiền nếu “chạy” quá nhanh.

Ngoài vay tài trợ cho các dự án thủy điện (đòn bẩy cao), DPG còn có nợ vay tài trợ cho các dự án bất động sản. Năm 2023 khi lãi suất đang có xu hướng tiếp tục tăng lên thì chi phí lãi vay sẽ là một gánh nặng đáng kể đối với DPG. Với mỗi 1% lãi suất tăng lên, DPG sẽ phát sinh thêm khoảng gần 30 tỷ chi phí lãi vay