CTCP Đạt Phương (mã chứng khoán DPG – HSX) là một tập đoàn hoạt động đa ngành. Các lĩnh vực hoạt động kinh doanh chính của doanh nghiệp hiện nay đó là: Xây dựng, thủy điện và bất động sản, …

TÓM TẮT KẾT QUẢ HOẠT ĐỘNG KINH DOANH 9T/2023

Doanh thu các mảng của DPG

- Trong 9T/2023, tổng doanh thu của Đạt Phương là 2.026 tỷ, sụt giảm khoảng 9% svck. Trong cơ cấu doanh thu 9T/2023 của Đạt Phương thì: Doanh thu mảng xây dựng là 1.631 tỷ (tăng trưởng 25% svck), doanh thu mảng thủy điện là 355 tỷ (sụt giảm 27% svck), doanh thu mảng BĐS là 26 tỷ (sụt giảm 94% svck), doanh thu mảng khác đạt 14 tỷ (tăng trưởng 133% svck). Nhìn chung, sự sụt giảm 9% của tổng doanh thu trong 9 tháng đầu năm của Đạt Phương chủ yếu là do sự sụt giảm doanh thu của mảng thủy điện và BĐS, còn mảng xây dựng thì vẫn có sự tăng trưởng khá ấn tượng.

Lợi nhuận gộp từng mảng kinh doanh của DPG

- Tổng lợi nhuận gộp trong 9T/2023 của Đạt Phương là 367 tỷ, sụt giảm khoảng 44% svck. Trong cơ cấu lợi nhuận gộp 9T/2023 thì: Lợi nhuận gộp mảng xây dựng là 150 tỷ (tăng trưởng 66% svck), lợi nhuận gộp mảng thủy điện là 240 tỷ (sụt giảm 29% svck), lợi nhuận gộp mảng BĐS là 16 tỷ (sụt giảm 93% svck), lợi nhuận mảng khác lỗ hơn 39 tỷ.

=> Tóm lại: Lợi nhuận sau thuế trong Q3/2023 là 30 tỷ (sụt giảm 67% svck), còn lợi nhuận sau thuế lũy kế 9T/2023 là 167 tỷ (sụt giảm 55% svck).

PHÂN TÍCH TỪNG MẢNG KINH DOANH

1. Mảng xây dựng

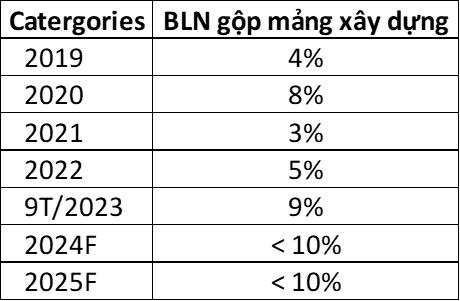

BLN gộp mảng xây dựng

- Hiện nay, hoạt động xây dựng là mảng kinh doanh đóng góp lớn nhất vào cơ cấu doanh thu của Đạt Phương, nhưng do BLN gộp của mảng này luôn ở mức rất thấp và có sự biến động cao (giao động trong khoảng từ 3% → dưới 10%), cho nên sau khi trừ đi các chi phí khác (Chi phí quản lý, chi phí lãi vay, …) thì lợi nhuận từ mảng xây dựng thường không đáng kể.

2. Mảng thủy điện

BLN gộp mảng thủy điện

- Trong tất cả các lĩnh vực kinh doanh của Đạt Phương, thủy điện là mảng có sự ổn định nhất. Các dự án thủy điện tiêu biểu của doanh nghiệp là: Thủy điện sông Bung 6, nhà máy thủy điện Sơn Trà, thủy điện Sơn Trà 1B, thủy điện Sơn Trà 1C.

- Biên lợi nhuận gộp của mảng thủy điện ở mức rất cao, giao động trong khoảng trên 50% - > dưới 70%. Vào những năm thủy văn tốt thì công suất hoạt động & khai thác sản xuất điện sẽ ở mức cao, từ đó kéo theo lợi nhuận của mảng thủy điện tăng mạnh, và ngược lại. Nhưng nhìn chung, mảng thủy điện vẫn đem lại cho Đạt Phương dòng tiền khá ổn định và đều đặn hằng năm.

3. Mảng bất động sản

- Doanh thu lũy kế của mảng BĐS trong 9T/2023 của Đạt Phương là 26 tỷ, còn trong cùng kỳ là 467 tỷ (sụt giảm 94% svck). Sự sụt giảm của mảng BĐS là do trong năm 2023 Đạt Phương gần như không còn dự án nào để bàn giao tới khách hàng, mà khi không có sản phẩm bàn giao thì sẽ không có doanh thu để hạch toán.

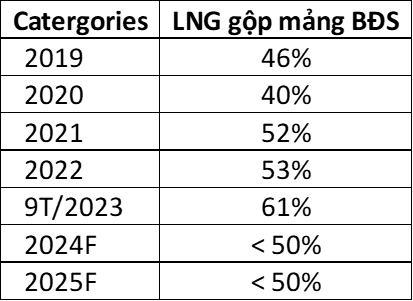

BLN gộp mảng BĐS

- Mảng BĐS của Đạt Phương trong nhiều năm thường có BLN gộp rất cao (giao động trong khoảng 40 – 60%). Để có được con số BLN gộp cao như vậy là do giá vốn (cụ thể là quỹ đất) ở mức thấp. Tuy rằng ngành BĐS hiện nay không được tốt như giai đoạn 2021 – 2022, nhưng chúng tôi vẫn kỳ vọng rằng BLN gộp tại các dự án BĐS mà Đạt Phương mở bán trong các năm tiếp theo vẫn sẽ ở mức quanh ngưỡng 50%.

Dự án BĐS tiêu biểu hiện nay của Đạt Phương

- Thông tin dự án

Thông tin dự án CASAMIA BALANCA HOI AN

- Hình ảnh dự án

Hình ảnh dự án CASAMIA BALANCA HOI AN

- Đánh giá: 2 dự án trước đó của Đạt Phương cũng nằm trong khu vực Hội An, Quảng Nam và tiến độ mở bán & tỷ lệ hấp thu của các dự án trước đều ở một mức rất tốt, điều này đã chứng tỏ nhu cầu đầu tư tại khu vực này là rất cao. Cho nên, chúng tôi kỳ vọng rằng KHU ĐÔ THỊ CASAMIA BALANCA HOI AN với tiện ích đầy đủ và vị trí đắc địa hơn thì khi mở bán thị trường vẫn sẽ có nhu cầu để hấp thụ.

KẾT LUẬN

- Cổ phiếu DPG không phù hợp để đầu tư dài hạn, cổ phiếu này chỉ phù hợp cho những nhà đầu cơ (mua vì kỳ vọng bàn giao & hạch toán dự án BĐS).

- Mảng xây dựng tuy chiếm tỷ trọng doanh thu cao, nhưng BLN gộp mảng này lại rất thấp, cho nên sau khi trừ đi các chi phí khác (Chi phí quản lý, chi phí lãi vay, …) thì lợi nhuận từ mảng xây dựng thường không đáng kể. Kèm theo đó, mảng xây dựng có tính chu kỳ rất cao, vào những thời điểm doanh nghiệp trúng nhiều gói thầu giá trị lớn thì doanh thu trong tương lai sẽ tăng mạnh, còn vào những thời điểm mà tổng giá trị gói thầu doanh nghiệp đang thi công ở mức thấp hơn svck thì doanh thu sẽ sụt giảm rất mạnh.

- Mảng thủy điện ổn định và đem lại dòng tiền đều đặn hằng năm cho Đạt Phương, nhưng tình hình kinh doanh mảng thủy điện lại phụ thuộc rất lớn vào điều kiện thủy văn.

=> Tóm lại, yếu tố tạo nên sự kỳ vọng chủ yếu hiện nay của Đạt Phương đó là: Dự án BĐS KHU ĐÔ THỊ CASAMIA BALANCA HOI AN, bởi khi dự dự án này được bàn giao thì doanh thu & lợi nhuận của Đạt Phương sẽ có sự tăng trưởng đột biến.

ĐỌC THÊM NHIỀU BÀI VIẾT KHÁC TẠI BLOG: tqcinvest.com

Tuyên bố trách nhiệm: Mọi thông tin chỉ là quan điểm cá nhân, cho nên mọi người hãy tôn trọng và cân nhắc thật kỹ trước khi đưa ra quyết định mua – bán