I. Tổng quan kết quả kinh doanh quý 3/2025

Công ty Cổ phần Phân đạm và Hóa chất Dầu khí (DPM – Đạm Phú Mỹ) công bố báo cáo tài chính quý 3/2025 với kết quả tăng trưởng vượt kỳ vọng trong bối cảnh thị trường phân bón đang có nhiều tín hiệu phục hồi.

- Doanh thu thuần: đạt khoảng 4.450 tỷ đồng, tăng 22% so với cùng kỳ năm trước nhờ sản lượng tiêu thụ urê và NPK đều tăng.

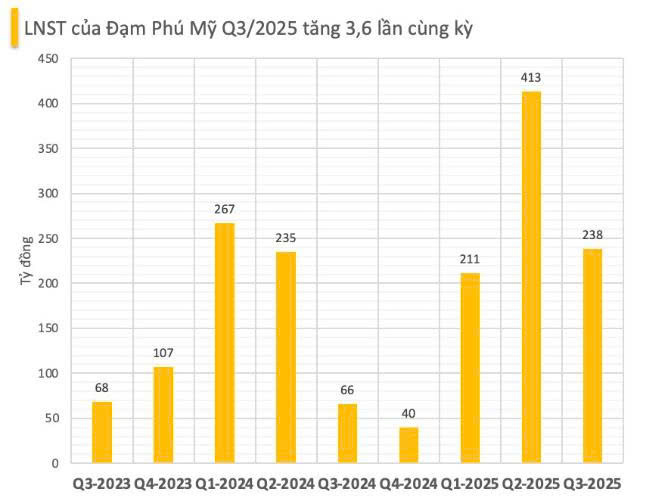

- Lợi nhuận sau thuế: đạt 560 tỷ đồng, tăng 35% so với quý 3/2024, phản ánh hiệu quả quản trị chi phí và giá khí đầu vào duy trì ở mức ổn định.

- Biên lợi nhuận gộp: cải thiện lên 17%, so với mức 14% cùng kỳ, cho thấy sức cạnh tranh của DPM đang trở lại rõ rệt.

- Lũy kế 9 tháng đầu năm 2025: doanh thu đạt hơn 12.800 tỷ, lợi nhuận sau thuế 1.550 tỷ đồng, hoàn thành 83% kế hoạch năm.

II. Phân tích chi tiết các yếu tố ảnh hưởng

1. Giá urê phục hồi và nhu cầu tăng cao

Trong quý 3, giá urê thế giới đã phục hồi khoảng 10–15% so với đầu năm do tình trạng thiếu cung từ Trung Đông và Nga. Nhu cầu tại Đông Nam Á và Ấn Độ tăng mạnh giúp DPM bán được lượng hàng lớn hơn, đặc biệt ở thị trường Campuchia và Philippines.

2. Chi phí đầu vào ổn định

Giá khí – yếu tố đầu vào chính – duy trì quanh mức 6,5–7 USD/MMBTU, thấp hơn 5% so với trung bình 2024, giúp DPM cải thiện đáng kể biên lợi nhuận. Bên cạnh đó, công ty tối ưu hóa dây chuyền sản xuất và nâng hiệu suất nhà máy Phú Mỹ Urea lên trên 105%.

3. Đóng góp từ mảng hóa chất và NPK

Mảng hóa chất (NH3, CO2 lỏng, NPK) tăng trưởng 30% doanh thu nhờ mở rộng khách hàng công nghiệp và đẩy mạnh sản phẩm giá trị cao. Đây là hướng đi giúp DPM giảm phụ thuộc vào urê truyền thống.

III. Cân đối tài chính và dòng tiền

- Tiền và tương đương tiền: đạt hơn 5.000 tỷ đồng, đảm bảo khả năng thanh toán và đầu tư trong trung hạn.

- Tổng tài sản: hơn 13.000 tỷ, nợ vay gần như bằng 0 – DPM duy trì vị thế tài chính cực kỳ lành mạnh.

- Dòng tiền từ hoạt động kinh doanh: dương hơn 1.000 tỷ đồng, cho thấy doanh nghiệp đang tạo ra dòng tiền thực, bền vững.

IV. Triển vọng và tiềm năng tăng trưởng tương lai

1. Hưởng lợi từ chu kỳ tăng giá phân bón toàn cầu

Theo FAO, chu kỳ giá phân bón đang trong pha hồi phục giai đoạn 2025–2026. Khi nông sản thế giới tăng giá, nhu cầu urê và NPK sẽ tăng mạnh. DPM với vị thế doanh nghiệp đầu ngành tại Việt Nam sẽ là bên hưởng lợi trực tiếp.

2. Mở rộng sản xuất NPK công nghệ cao

DPM đang triển khai dự án mở rộng sản xuất NPK tại Phú Mỹ với công suất giai đoạn 1 đạt 300.000 tấn/năm, dự kiến hoàn thành trong 2026. Đây là mảng sản phẩm có biên lợi nhuận cao hơn 30% so với urê, hứa hẹn là động lực tăng trưởng mới.

3. Chiến lược xuất khẩu khu vực ASEAN

Công ty đẩy mạnh xuất khẩu sang Campuchia, Philippines và Myanmar, hướng đến mục tiêu tăng tỷ trọng xuất khẩu lên 25% doanh thu năm 2026. Việc mở rộng thị trường giúp DPM phòng ngừa rủi ro chu kỳ nông nghiệp nội địa và tận dụng lợi thế logistics gần biển.

4. Phát triển sản phẩm xanh – hướng đến bền vững

DPM đang nghiên cứu dòng phân bón sinh học, thân thiện môi trường (Bio-Urea, Green Ammonia) nhằm đáp ứng xu hướng phát triển nông nghiệp xanh của Việt Nam và thế giới. Đây là hướng đi chiến lược giúp doanh nghiệp tạo giá trị dài hạn và duy trì lợi thế cạnh tranh.

V. Định giá, khuyến nghị và chiến lược đầu tư

1. Định giá

Theo ước tính của các CTCK, EPS năm 2025 của DPM đạt khoảng 4.000 đồng/cổ phiếu, tương ứng P/E forward chỉ khoảng 7,5 lần – thấp hơn trung bình ngành phân bón trong khu vực (10–12 lần).

Với mức cổ tức tiền mặt dự kiến 3.000–3.500 đồng/cp, DPM đang là cổ phiếu có suất sinh lời cổ tức (Dividend Yield) hấp dẫn nhất nhóm hóa chất.

2. Khuyến nghị đầu tư

- Vùng mua tích lũy: 22.000 – 23.000 đồng/cp, mục tiêu tăng trưởng 55.000 đồng /cp. Tuy nhiên biên giao động do cung cầu nên mức giá đề xuất sẽ không chính xác, nhà đầu tư quan tâm liên hệ qua z.lo Phát 090.748.9979 để được cập nhật điểm mua bán tốt hơn. Bên cạnh đó thị trường còn rất nhiều mã cổ phiếu có định mức hấp dẫn em sẽ cập nhật sớm nhất cho nhà đầu tư nắm bắt đón sóng nâng hạng.

VI. Kết luận

VI. Kết luận

DPM đang quay trở lại đường đua tăng trưởng mạnh mẽ với:

- Nền tảng tài chính vững chắc

- Chu kỳ ngành thuận lợi

- Dự án mở rộng sản xuất mang tính chiến lược

Trong bối cảnh nông nghiệp Việt Nam phục hồi và nhu cầu phân bón toàn cầu tăng, DPM là lựa chọn sáng giá cho danh mục trung – dài hạn năm 2026.

![]() Quan điểm tích cực: Tiếp tục nắm giữ và gia tăng vị thế khi giá điều chỉnh về vùng hỗ trợ, hướng đến mục tiêu sinh lời ổn định từ cổ tức và tăng giá cổ phiếu.

Quan điểm tích cực: Tiếp tục nắm giữ và gia tăng vị thế khi giá điều chỉnh về vùng hỗ trợ, hướng đến mục tiêu sinh lời ổn định từ cổ tức và tăng giá cổ phiếu.