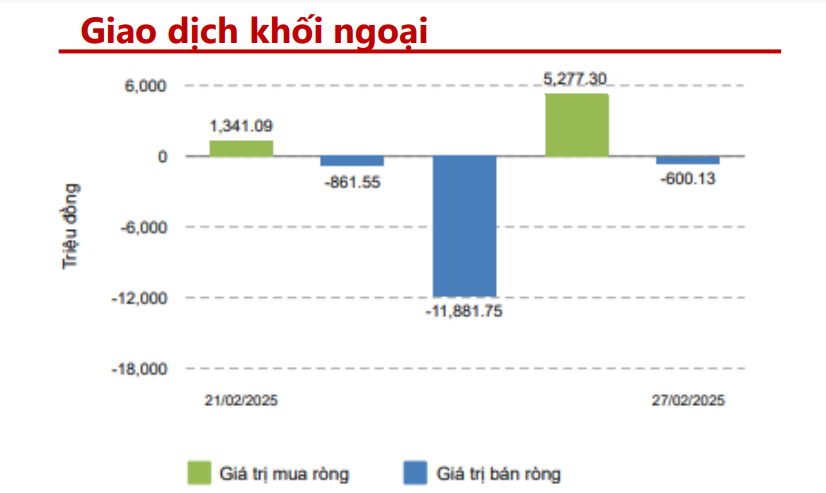

- Thông tin doanh nghiệp

Công ty Cổ phần Cao su Đồng Phú (DPR) có tiền thân là Đồn điền Thuận Lợi của Công ty Michelin (Pháp), được hình thành vào tháng 6/1927. Sau ngày giải phóng miền Nam, công ty chính thức được thành lập vào ngày 21/5/1981. Với bề dày lịch sử và kinh nghiệm trong ngành cao su, DPR hiện là một trong những doanh nghiệp hàng đầu trong lĩnh vực trồng, khai thác và chế biến cao su tại Việt Nam.

Ngành nghề kinh doanh chính của DPR bao gồm trồng rừng, chăm sóc rừng, khai thác gỗ, chăn nuôi gia súc, đặc biệt là sản xuất, mua bán và xuất khẩu mủ cao su. Sản phẩm cao su của công ty đạt tiêu chuẩn chất lượng cao, chủ yếu được xuất khẩu sang nhiều thị trường quốc tế. Ngoài ra, DPR đang mở rộng sang phát triển khu công nghiệp trên quỹ đất cao su chuyển đổi, tạo ra động lực tăng trưởng bền vững trong tương lai.

2. Kết quả kinh doanh

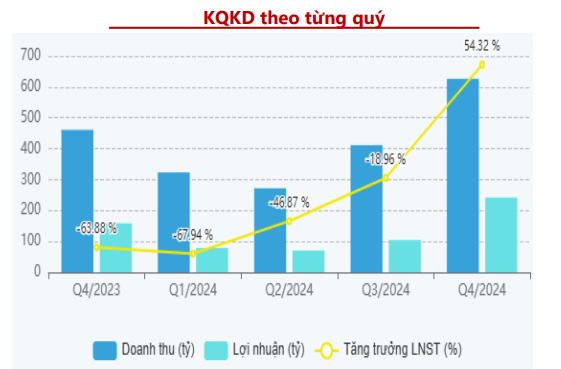

Trong Quý 4/2024, Công ty Cổ phần Cao su Đồng Phú (DPR) đạt doanh thu 457 tỷ đồng, tăng 6,4% so với cùng kỳ năm trước. Lợi nhuận sau thuế (LNST) đạt 141 tỷ đồng, tăng mạnh 42%, chủ yếu nhờ giá bán mủ cao su bình quân tăng 48%, đạt 53,5 triệu đồng/tấn, trong khi sản lượng tiêu thụ có sự sụt giảm nhẹ. Điều này cho thấy DPR đã tận dụng tốt cơ hội từ xu hướng tăng giá cao su trên thị trường, giúp cải thiện biên lợi nhuận.

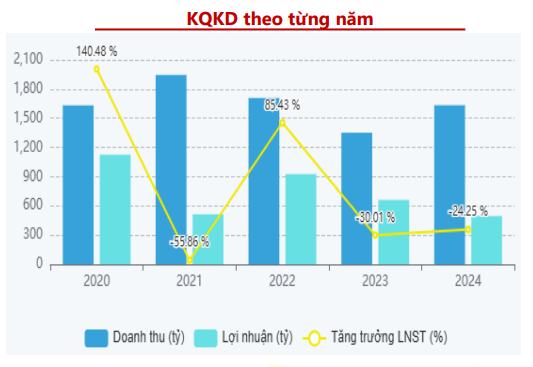

Lũy kế cả năm 2024, DPR ghi nhận LNST 344 tỷ đồng, tăng 35% so với năm trước, đồng thời vượt 55% kế hoạch năm. Kết quả này phản ánh chiến lược kinh doanh hiệu quả của công ty trong việc tối ưu hóa lợi nhuận từ nguồn nguyên liệu chính, cùng với khả năng quản lý chi phí hợp lý. Đây là nền tảng quan trọng giúp DPR tiếp tục mở rộng hoạt động trong lĩnh vực sản xuất cao su và phát triển khu công nghiệp trong thời gian tới.

3. Tiềm năng doanh nghiệp

Mảng cao su tiếp tục là trụ cột doanh thu chính của DPR, chiếm hơn 70% tổng doanh thu của công ty. Trong năm 2025, giá bán cao su được dự báo sẽ duy trì ở mức cao trên 45 triệu đồng/tấn do nguồn cung toàn cầu tiếp tục bị thu hẹp. Các nước sản xuất lớn như Thái Lan, Indonesia, Malaysia đang đối mặt với sản lượng giảm do điều kiện thời tiết bất lợi và diện tích trồng thu hẹp. Điều này giúp DPR hưởng lợi trực tiếp khi giá bán tăng, dù sản lượng tiêu thụ có thể chưa phục hồi mạnh.

Ngoài ra, nhu cầu tiêu thụ cao su trong ngành sản xuất ô tô và lốp xe, đặc biệt tại thị trường Trung Quốc, đang có dấu hiệu cải thiện. Trung Quốc hiện chiếm khoảng 40% tổng nhu cầu cao su thiên nhiên toàn cầu. Với các chính sách kích cầu từ chính phủ nước này, nhu cầu nhập khẩu cao su dự kiến tăng trong năm 2025, tạo điều kiện để DPR đẩy mạnh tiêu thụ và gia tăng biên lợi nhuận.

Bên cạnh hoạt động khai thác cao su, DPR đang tập trung phát triển mạnh mảng khu công nghiệp (KCN) như một động lực tăng trưởng dài hạn. Công ty hiện đang mở rộng KCN Bắc Đồng Phú (317 ha), dự kiến đóng góp vào doanh thu từ năm 2026, và KCN Nam Đồng Phú (480 ha), đang chờ phê duyệt chủ trương đầu tư. Sự phát triển của hệ thống hạ tầng giao thông như tuyến đường Đồng Phú – Bình Dương, cao tốc Gia Nghĩa – Chơn Thành sẽ giúp nâng cao giá trị quỹ đất KCN của DPR, hỗ trợ thu hút doanh nghiệp FDI vào khu vực.

Một lợi thế tài chính quan trọng của DPR là công ty không có nợ vay tài chính, giúp tối ưu hóa lợi nhuận và giảm áp lực lãi vay. Bên cạnh đó, trong giai đoạn 2025 – 2030, DPR dự kiến nhận khoảng 2.000 tỷ đồng từ tiền đền bù đất cao su chuyển đổi sang khu công nghiệp, tạo dòng tiền dồi dào để tái đầu tư và mở rộng quy mô kinh doanh.

Với chiến lược phát triển bền vững và lợi thế cạnh tranh rõ ràng, DPR có tiềm năng duy trì tốc độ tăng trưởng ổn định trong những năm tới. Sự kết hợp giữa giá cao su duy trì ở mức cao, nhu cầu tiêu thụ phục hồi, mảng KCN mở rộng và nền tảng tài chính vững chắc giúp công ty tiếp tục tăng trưởng lợi nhuận, mang lại giá trị bền vững cho cổ đông.

4 Định giá cổ phiếu

Định giá cổ phiếu của DPR - Công ty Cổ phần Cao su Đồng Phú, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với hệ số định giá PB nhóm ngành trung bình quanh ~1.9, giá trị sổ sách DPR hiện tại 28,282 đồng. Và định giá PE với hệ số định giá ngành đang quanh 21.1.

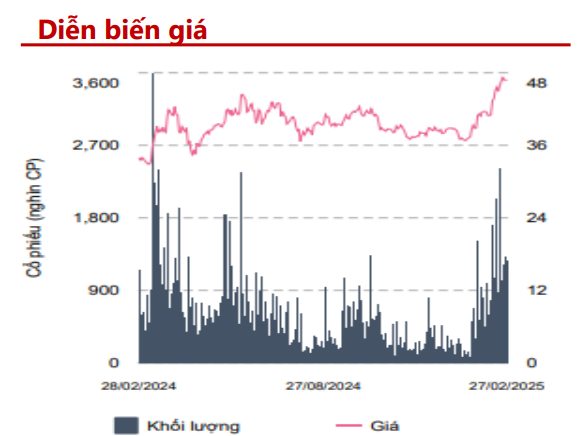

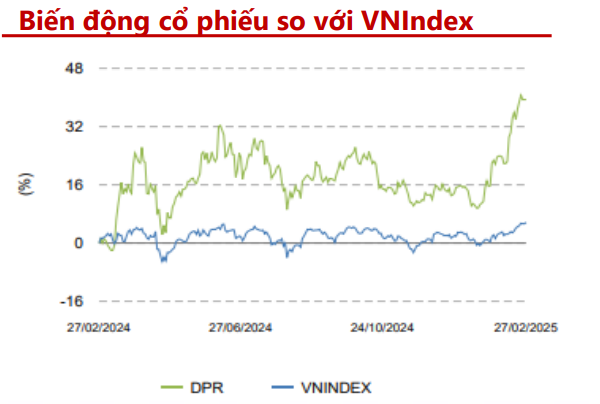

Định giá hợp lý của cổ phiếu DPR là 60,807 đồng/cổ phiếu cao hơn 28% so với giá 47.450 đồng/ cổ phiếu hiện tại. Mức định giá DPR TopFIN đánh giá khá hấp dẫn, NĐT có thể theo dõi các điểm vào hàng khi xuất hiện tín hiệu trên Bảng dòng tiền tự động TopFIN. Hiện cổ phiếu đang xây nền ngắn hạn quanh 47, NĐT có thể giải ngân trước 1 phần đợi các đợt rung lắc bổ sung vị thế.