Xin chào ACE nhà đầu tư !

- Hoạt động kinh doanh chính của DPR là trồng, khai thác và chế biến cao su với sản phẩm chính là mủ nước Latex (chiếm hơn 30% doanh thu). Ngoài ra, DPR còn sở hữu mảng kinh doanh khu công nghiệp (KCN) và chế biến gỗ.

- Hôm nay chúng ta cùng phân tích những “nhân tố bí ẩn” của DRP trong 2025 nhé !

LUẬN ĐIỂM ĐẦU TƯ

- Giá cao su tự nhiên được dự báo sẽ tiếp tục neo cao - giá bán ước tính không dưới 40 triệu đồng/tấn trong năm 2025, đồng thời sản lượng dự kiến tăng nhẹ, tác động tích cực đến KQKD mảng cao su của DPR.

- Đẩy mạnh thanh lý vườn cao su: Với triển vọng thanh lý khoảng trên 600ha diện tích vườn cao su trong năm 2025 với mức giá khoảng 330 triệu đồng/ha, kỳ vọng DPR sẽ ghi nhận tăng trưởng đáng kể về doanh thu/lợi nhuận mảng này.

- Trong năm 2025, DPR có thể ghi nhận khoản 85 tỷ đồng tiền đền bù từ dự án CCN Tiến Hưng 1. Về dài hạn, DPR hiện sở hữu khoảng 1.600 ha đất cao su tại Bình Phước có thể chuyển đổi mục đích sử dụng. Ngoài ra, các dự án khu công nghiệp mới bao gồm KCN Bắc Đồng Phú & Nam Đồng Phú mở rộng kỳ vọng có thể được sớm khởi công và đem lại dòng tiền cho doanh nghiệp.

HOẠT ĐỘNG KINH DOANH

- Lũy kế năm 2024, DPR đạt doanh thu 1.224 tỷ đồng (+17,6% yoy), LNST đạt 344 tỷ đồng (+35,4% yoy). Trong năm 2024, công ty đạt sản lượng cao su gần 12.5 nghìn tấn (-4% yoy). Tuy vậy nhờ mặt bằng giá bán đầu ra tăng mạnh, trung bình đạt khoảng 48 triệu đồng/tấn (+37% yoy), giúp lãi ròng tăng trưởng dù sản lượng tiêu thụ giảm (riêng tháng 12, giá cao su tăng mạnh lên đến 55 triệu đồng/tấn). Ngoài ra, thu nhập từ đền bù, bồi thường nhận được trong Q2.2024 góp phần tạo nên mức lợi nhuận cao trong năm 2024.

- Giá cao su tự nhiên trong Q1.2025 tiếp tục neo cao khoảng 50 triệu đồng/tấn (+25% yoy). Theo đó, dự báo Q1.2025, DPR có thể ghi nhận doanh thu khoảng trên 200 tỷ đồng (+14% yoy), LNST khoảng 70 tỷ đồng (+15% yoy).

TRIỂN VỌNG DOANH NGHIỆP

Giá cao su kì vọng tiếp tục neo cao trong năm 2025

-

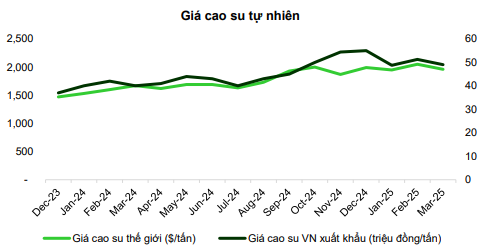

Theo thông tin từ CaosuVietnam, thị trường cao su thế giới đang chứng kiến giá cả tăng cao kỷ lục, đạt mức tương đương 2.150 USD/tấn vào tháng 2 năm 2025. Nguyên nhân chủ yếu là do tình trạng thâm hụt nguồn cung, khi sản lượng cao su toàn cầu không đáp ứng đủ nhu cầu tiêu thụ.

-

Đặc biệt, nhu cầu tiêu thụ cao su của Trung Quốc liên tục tăng mạnh, đạt mức 500.000 tấn/tháng. Trong quý 1 năm 2025, Trung Quốc đã mua vào khoảng 79% tổng lượng cao su xuất khẩu của Việt Nam, đồng thời chiếm khoảng 78% tổng doanh thu xuất khẩu cao su của Việt Nam.

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5% -

Nguồn cung khan hiếm và thời tiết bất lợi được dự báo sẽ tiếp tục ảnh hưởng đến thị trường cao su tự nhiên đến ít nhất năm 2026, dẫn đến việc giá cao su được VCBS dự báo sẽ giữ ở mức cao, trên 40 triệu đồng/tấn trong năm 2025. Thực tế, trong quý 1 năm 2025, giá cao su tự nhiên đã đạt khoảng 50 triệu đồng/tấn, tăng 25% so với cùng kỳ năm trước. Với năng suất khai thác trung bình trên 2 tấn cao su/ha, DPR được kỳ vọng sẽ đạt doanh thu trên 900 tỷ đồng từ mảng cao su trong năm 2025.

Gia tăng tiền đền bù từ việc chuyển đổi mục đích sử dụng đất

- Tỉnh Bình Phước đã thông qua quy hoạch chung - cập nhật chỉ tiêu sử dụng đất và công bố bảng giá đất mới. Theo đó, thu nhập từ đền bù đất của DPR dự báo sẽ có sự cải thiện trong vài năm tới. Trong năm 2025, dự báo DPR sẽ tiếp tục nhận 85 tỷ đồng tiền đền bù từ dự án CCN Tiến Hưng 1. Bên cạnh đó, DPR hiện sở hữu khoảng 1.600 ha đất cao su tại Bình Phước có thể chuyển đổi mục đích sử dụng, ước tính công ty có thể ghi nhận thu nhập từ đền bù khoảng 100 - 200 tỷ đồng/ năm từ nay đến 2030.

Đẩy mạnh thanh lý vườn cao su

- Trong tháng 2/2025, DPR đã ra thông báo đấu giá 360ha cây cao su thanh lý với giá khởi điểm gần 107 tỷ đồng. Ngoài ra, trong tháng 3/2025, DPR đã ra thông báo đấu giá gần 224ha cây cao su thanh lý với giá khởi điểm 73 tỷ đồng. Với triển vọng thanh lý khoảng trên 600ha diện tích vườn cao su trong năm 2025 với mức giá khoảng 330 triệu đồng/ha, kỳ vọng DPR sẽ ghi nhận tăng trưởng đáng kể về doanh thu/lợi nhuận mảng này.

Các dự án khu công nghiệp mới

- Trong giai đoạn nửa cuối năm 2024, tỉnh Bình Phước đã lần lượt công bố quy hoạch chung, chỉ tiêu sử dụng đất và bảng giá đất mới, đây là điều kiện quan trọng để bắt đầu triển khai các dự án KCN của DPR bao gồm KCN Bắc Đồng Phú & Nam Đồng Phú mở rộng (do DPR làm chủ đầu tư) - được phân bổ lần lượt 133ha và 75ha theo chỉ tiêu sử dụng đất 2025. Vào đầu tháng 4 năm 2024, Mỹ đã có động thái điều chỉnh thuế quan đối với các đối tác thương mại, bao gồm Việt Nam. Cụ thể, Mỹ đã hoãn áp thuế đối ứng trong 90 ngày, tạm thời giảm mức thuế xuống còn 10%, và miễn thuế đối với một số thiết bị điện tử liên quan đến điện thoại thông minh và máy tính xách tay. Tuy nhiên, phải đánh giá rằng những thay đổi này chưa gây ảnh hưởng đáng kể đến kết quả kinh doanh của DPR, do doanh thu từ mảng khu công nghiệp chỉ chiếm khoảng 8% trong tổng cơ cấu doanh thu của công ty. E sẽ tiếp tục theo dõi và cập nhật thông tin sau khi có kết quả đàm phán giữa Việt Nam và Mỹ về vấn đề thuế đối ứng.

Dự báo KQKD

Cho năm 2025, dự phóng DPR đạt doanh thu 1.290 tỷ đồng (+5,4% yoy), LNST đạt 357 tỷ đồng (+10% yoy) – tương ứng EPS 3.310 đồng/cp. Trong đó:

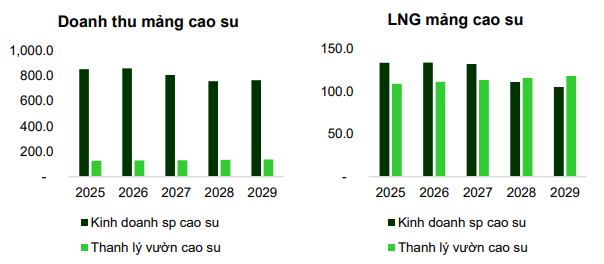

- Mảng kinh doanh sản phẩm cao su kỳ vọng đem lại doanh thu trên 900 tỷ đồng (+6% yoy) với sản lượng khai thác vào khoảng 12.400 tấn (tương đương so với cùng kỳ).

- Mảng thanh lý vườn cao su kỳ vọng đem lại doanh thu trên 180 tỷ đồng, trên diện tích vườn cao su khoảng trên 600ha với giá thanh lý khoảng 330 triệu đồng/ha.

- Đối với doanh thu từ việc nhận tiền đền bù đất, dự phóng thận trọng DPR có thể ghi nhận thu nhập từ đền bù khoảng 100 - 200 tỷ đồng/ năm từ nay đến 2030.

- Mảng cho thuê BĐS KCN kỳ vọng giữ nguyên so với năm 2024. Mảng này sẽ bắt đầu có sự tăng trưởng kể từ năm 2026 khi KCN Bắc Đồng Phú mở rộng bắt đầu bàn giao mặt bằng.

ACE nhớ like, comment ý kiến của mình nhé !

- Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%