Tổng lợi nhuận bất thường năm 2025 = 412 + 75 + 85 = 572 tỷ

Lợi nhuận phía trên là tính theo đơn giá năm 2024.

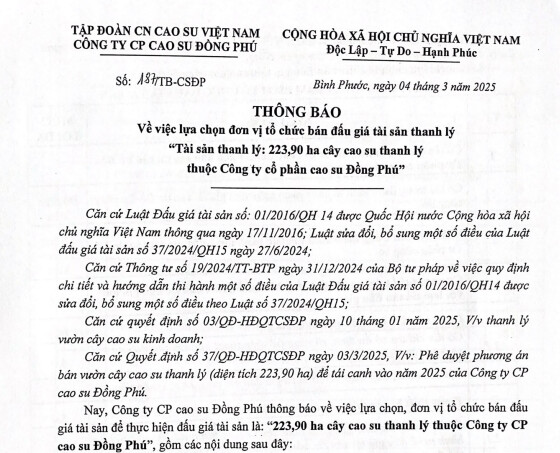

Theo đơn giá mới: giá trị thanh lý cao su đã gần 300 tr/ha

Và Theo Luật đất đai sửa đổi 2024. Giá trị đền bù bình quân tại Bình Phước khoảng 2 tỷ/ha. Thay vì 1.3 tỷ/ha như đơn giá cũ.

Tính toán sơ bộ:

Tổng lợi nhuận bất thường năm 2025 của DPR = 317x2 + 317x0,3 + 85 = 814,1 tỷ.

Chưa tính lợi nhuận từ mủ cao su. Lợi nhuận bất thường năm 2025 đã hơn gấp đôi LNST 2024.

Tiền thanh lý cây cao su gần như 100% chuyển thành lợi nhuận. Vì đây là cây già hết độ tuổi khai thai hay được hiểu là tài sản đã được trích hết khấu hao do đó giá vốn gần như bằng không. ( chỉ có 1 phần chi phí tổ chức đấu giá, giám sát thực hiện gần như không đáng kể)

Nguồn cung thứ nhất là người mua đầu cơ bắt được một sóng tăng mạnh từ dưới đáy nên có thiên hướng chốt lời ngắn hạn.

Các NĐT bị kẹp hàng tại vùng giá cao thoát hàng do giá đã về vùng giá mua ban đầu.

=> Cơ hội mở ra cho những người đến sau. Nhịp này điều chỉnh của DPR nói riêng hay họ cao su như TRC, PHR, DRI đều là điều chỉnh tự nhiên để tích luỹ lên tiếp. Sóng ngành này sẽ còn rất mạnh và kéo dài ít nhất đến hết Q2/2025 khi nhu cầu cao su thiếu hụt.

Chờ giá đẹp để lên tàu thôi bác. Lúc này vẫn còn tranh sáng tranh tối, nhiều người nghi ngờ tiểm năng tăng trưởng của DPR. Riêng năm nay lợi nhuận từ mủ cao su + thanh lý gỗ + KCN đã dư sức vượt đỉnh lợi nhuận. Chưa kể các khoản bồi thường đất do chuyển đổi mục đích sử dụng cao su → làm KCN cho thuê. Nói chung là rất khủng với những key như trên TRC đã từ 4x lên 8x kkk

Kim ngạch xuất nhập khẩu tháng 2 hơn 63,7 tỷ USD, tăng 32% yoy

Theo báo cáo kinh tế - xã hội của Tổng cục Thống kê (GSO) công bố ngày 6/3, tổng kim ngạch xuất nhập khẩu của Việt Nam tháng 2/2025 đạt 63,77 tỷ USD, tăng 32,6% so với cùng kỳ năm trước (YoY).

Trong đó kim ngạch xuất khẩu đạt 31,11 tỷ USD, tăng 25,7% YoY; nhập khẩu đạt 32,66 tỷ USD, tăng 8,4% YoY, Việt Nam ghi nhận nhập siêu 1,55 tỷ USD trong tháng 2/2025.

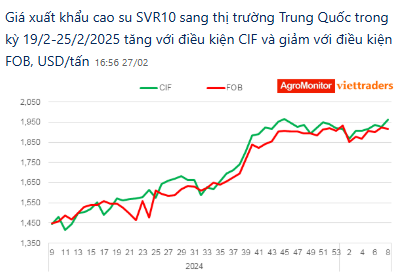

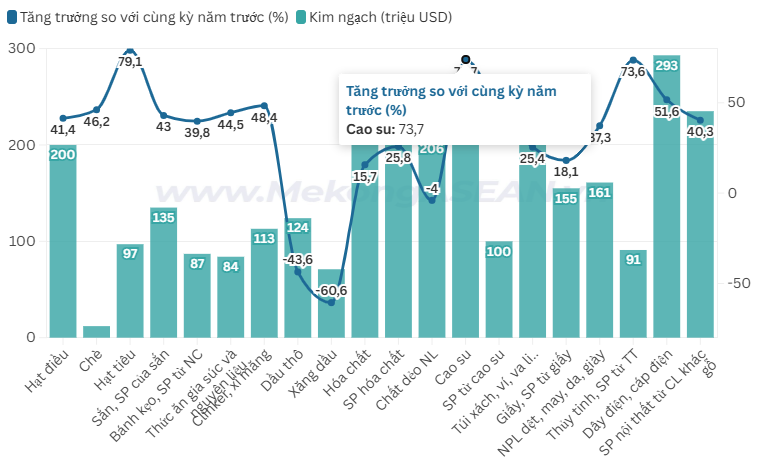

Bên cạnh đó, một số mặt hàng xuất khẩu có mức tăng trưởng cao về kim ngạch so với cùng kỳ năm trước, như cà phê tăng +82% YoY lên mức 964 triệu USD; hạt tiêu với +79% YoY, đạt 97 triệu USD; cao su với +73% YoY, đạt 226 triệu USD; xơ sợi dệt với +83% YoY, đạt 347 triệu USD; thủy tinh và sản phẩm từ thủy tinh với +73% YoY, đạt 91 triệu USD…

Báo cáo tại các ác đơn vị trực thuộc của GVR tại CHDCND Lào

Trong 2 tháng đầu năm 2025, các đơn vị đã khai thác được 3.493 tấn mủ; thu mua được 923,72 tấn; sản lượng chế biến 5.622,31 tấn; tiêu thụ 5.023,32 tấn. Tổng doanh thu của các đơn vị đạt 236,18 tỷ đồng, lợi nhuận trước thuế 64,13 tỷ đồng. Biên lợi nhuận gộp ~ 27%.

Trong khi sản lượng khai thác ở Lào thấp hơn đáng kể so với các khu vực khác (tại Việt Nam hay Campuchia). Chưa kể các doanh nghiệp trực thuộc tại Lào của GVR là các doanh nghiệp thuần hàng hoá chủ yếu là bán mủ cao su. Trong khi đó DPR ghi nhận doanh thu từ các mảng khác như thanh lý gỗ, đền bù đất, hay lợi nhuận từ cho thuê đất KCN.