Trong bản cáo bạch gửi các nhà đầu tư năm 2006, trước thềm cổ phiếu DRC chào sàn chứng khoán sàn TP.HCM (HoSE), doanh nghiệp săm lốp DRC này thẳng thắn nhìn nhận điểm yếu lớn. Đó là khả năng cạnh tranh “còn rất hạn chế” trên thị trường xuất khẩu.

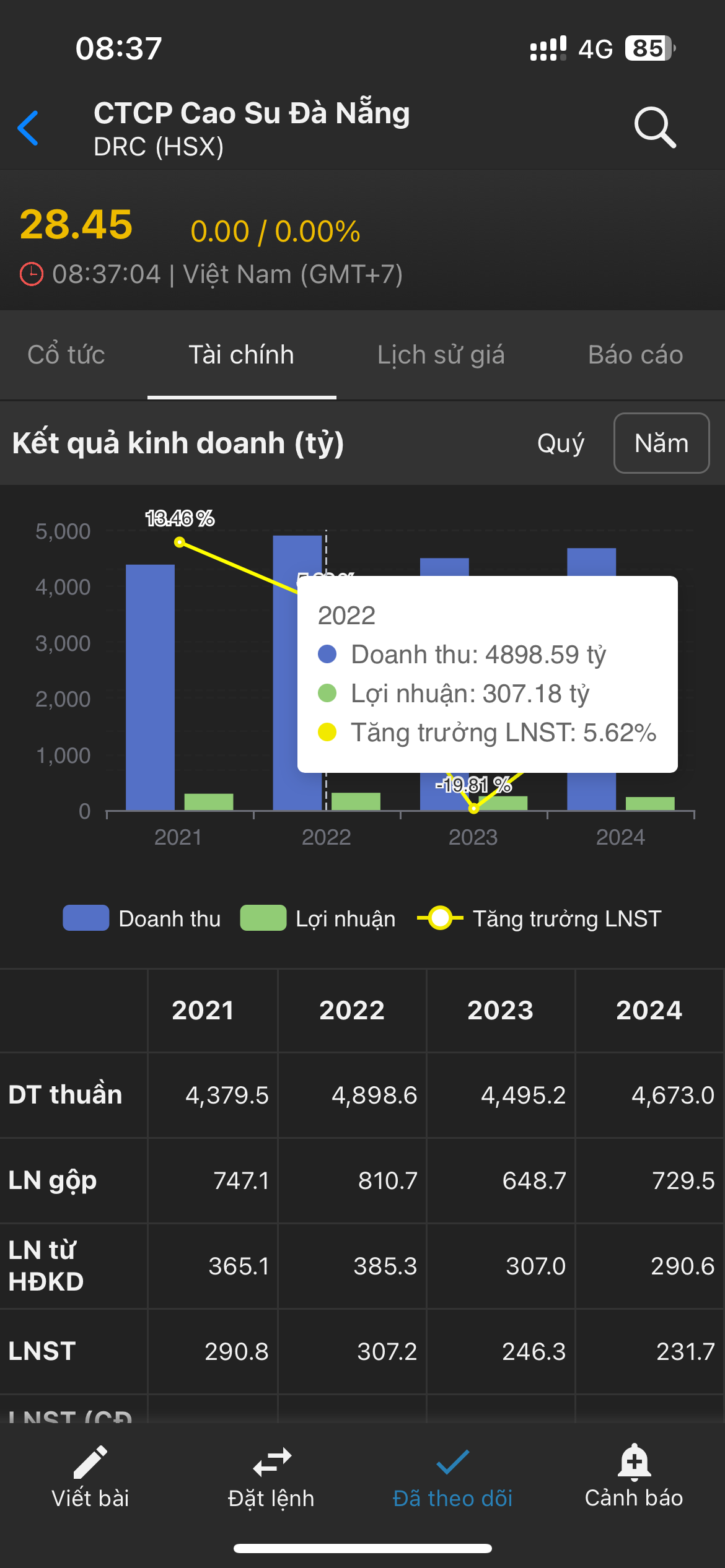

Còn hiện tại, số liệu cho thấy, mỗi 100 đồng doanh thu DRC thu được, có hơn 65 đồng từ xuất khẩu, trong đó hơn 50 đồng từ thị trường châu Mỹ.

Trong năm đầu tiên sản xuất (1976), Nhà máy Cao su Đà Nẵng đã sản xuất hơn 11.700 lốp đắp ô tô, vượt kế hoạch nhà nước giao; nhưng giờ con số này tăng gấp cả nghìn lần. Đã có đến chục triệu đơn vị sản phẩm ở đa dạng các mặt hàng săm lốp xe đạp, xe máy, ô tô… mang nhãn hiệu DRC được tiêu thụ. DRC đã xuất khẩu sản phẩm sang hơn 50 quốc gia, chinh phục các thị trường khó tính như Mỹ, EU, Nhật Bản…

=>Năm 2025 sẽ là năm bản lề để DRC bứt tốc, với việc Giai đoạn 3 - Nhà máy lốp Radial sẽ hoạt động tối đa công suất, sản lượng lốp Radial của Công ty Cổ phần Cao su Đà Nẵng (mã cổ phiếu DRC) sẽ tăng thêm tới 67%.

Việc Thái Lan, quốc gia hàng đầu trong việc xuất khẩu lốp TBR sang Mỹ trong năm 2023 với thị phần 22%, đã phải đối mặt với việc bị Mỹ áp thuế chống bán phá giá (CBPG) kể từ ngày 17/12/2024. Các mức thuế này (bao gồm 48.39% đối với Bridgestone và 12.33% đối với Prinx Chengshan Tire và các công ty khác) sẽ tạo ra một môi trường thuận lợi hơn cho DRC trong việc gia tăng thị phần tại Mỹ từ năm 2025.

Lốp radial dự kiến sẽ tiếp tục đóng vai trò là động lực chính thúc đẩy đà tăng trưởng của sản lượng bán hàng với mức tỷ lệ tăng trưởng kép hằng năm (CAGR) dự kiến trong giai đoạn 2024-2031 là 8%. Điều này được thúc đẩy bởi:

(1) xu hướng chuyển dịch cơ cấu sang lốp radial;

(2) sản lượng xuất khẩu sang Mỹ tăng nhờ uy tín thương hiệu của DRC cải thiện và việc Mỹ áp thuế CBPG đối với lốp TBR của Thái Lan;

(3) giai đoạn 3 của nhà máy lốp radial của DRC (1 triệu lốp/năm) dự kiến sẽ hoàn thành vào đầu năm 2025;

(4) kỳ vọng về việc mở rộng công suất lên 2 triệu lốp/năm vào năm 2029.

Dự báo sản lượng bán lốp radial sẽ đạt khoảng 70% công suất thiết kế của DRC là 2 triệu lốp vào năm 2031.

Mặt khác, kể từ khi ra mắt lốp PCR vào quý 02/2023, sản lượng bán hàng trung bình hàng quý của DRC đã tăng gấp ba lần trong giai đoạn 9 tháng đầu năm 2024 so với cùng kỳ, qua đó nâng tỷ trọng đóng góp vào doanh thu từ mức 1% vào quý 2/2023 lên 6% vào quý 3/2024. Dòng sản phẩm này đã gần đạt điểm hòa vốn đối với biên lợi nhuận gộp vào quý 3/2024, nhờ vào đà tăng trưởng tại các thị trường nước ngoài, đặc biệt là Brazil.

Ngoài ra, DRC đã thâm nhập thị trường nội địa từ cuối năm 2024. Kỳ vọng Biên bản Ghi nhớ (MoU) gần đây giữa Vinfast và Vinachem (công ty mẹ của DRC) sẽ hỗ trợ sản lượng bán lốp PCR của DRC cho ô tô điện và lốp xe máy cho xe máy điện. Dự báo lốp PCR sẽ ghi nhận mức tăng trưởng sản lượng bán là 50% trong năm 2025 và sẽ đạt điểm hòa vốn đối với biên lợi nhuận gộp. Đối với giai đoạn 2024-2031, dự báo lốp PCR sẽ đạt CAGR doanh thu ở mức 10% và biên lợi nhuận gộp cải thiện dần lên mức xấp xỉ 14% trong giai đoạn 2030-2031 – gần bằng mức biên lợi nhuận gộp của lốp radial.