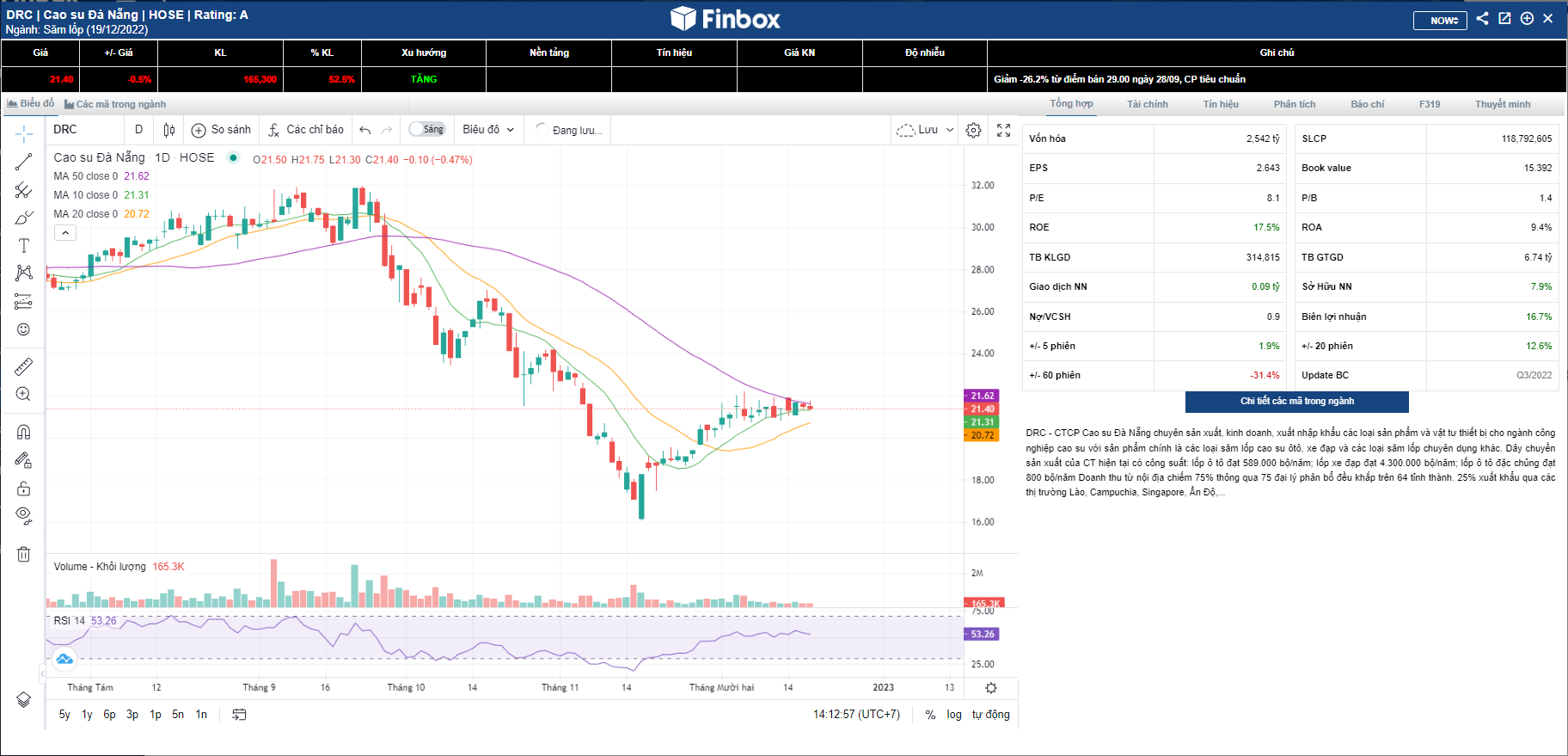

DRC: Doanh thu lốp radial tiếp tục tăng nhưng tốc độ tăng trưởng thấp – Cập nhật

-

Chúng tôi điều chỉnh giảm 30% giá mục tiêu còn 23.500 đồng/CP nhưng duy trì khuyến nghị KHẢ QUAN cho CTCP Cao su Đà Nẵng (DRC) do giá cổ phiếu của DRC đã giảm 32% trong 3 tháng qua.

-

Giá mục tiêu thấp hơn của chúng tôi chủ yếu do (1) chúng tôi điều chỉnh giảm 13% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2022-2024 và (2) chúng tôi nâng giả định WACC (13,5% so với 12,6% trong dự báo trước đây) do chúng tôi nâng giả định phần bù rủi ro (ERP) và chi phí nợ vay, được bù đắp một phần nhờ hiệu ứng tích cực từ việc cập nhập mô hình định giá mục tiêu đến cuối năm 2023 và nâng giả định tốc độ tăng trưởng đạt 2%

-

Chúng tôi dự báo doanh thu năm 2023 đạt 5,6 nghìn tỷ đồng (+8,9% YoY) và LNST sau lợi ích CĐTS đạt 323 tỷ đồng (+0,3% YoY). Chúng tôi dự phóng doanh thu tăng trưởng chậm chủ yếu do chúng tôi kỳ vọng nhu cầu giảm trong năm 2023 do kinh tế toàn cầu gặp nhiều thách thức. Dự báo LNST sau lợi ích CĐTS năm 2023 cũng bị ảnh hưởng do chúng tôi dự phóng chi phí sản xuất cao hơn và năng lực định giá giảm.

-

Chúng tôi điều chỉnh giảm 18% dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2028 chủ yếu do chúng tôi (1) điều chỉnh giảm 28% tổng doanh số bán lốp bias giai đoạn 2023-2028 và (2) nâng tỷ lệ chi phí bán hàng/doanh thu trung bình thêm 1,8 điểm % trong giai đoạn 2023-2028.

-

Rủi ro đối với quan điểm tích cực của chúng tôi: Tăng trưởng xuất khẩu chậm hơn dự kiến do kinh tế toàn cầu chững lại; cạnh tranh gay gắt trên thị trường lốp; chi phí đầu vào cao hơn dự kiến.

Mở tài khoản Ưu đãi, Hỗ trợ giao dịch, tư vấn bám sát

Liên hệ: 097.522.8813