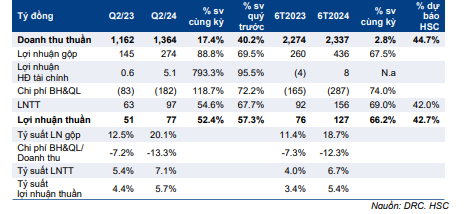

KQKD Q2/2024 của DRC có lợi nhuận thuần tăng mạnh so với cùng kỳ và quý trước, đạt 77 tỷ đồng trên doanh thu thuần 1.364 tỷ đồng

Doanh thu thuần tăng 17% so với cùng kỳ và 40% so với quý trước

Doanh thu thuần Q2/2024 tăng đáng kể so với Q2/2023 và Q1/2024, nhờ doanh thu tăng ở hai thị trường trong nước và xuất khẩu.

-

Doanh thu xuất khẩu tăng 4% so với cùng kỳ và tăng 30% so với quý trước đạt 34.7 triệu USD, nhờ đồng USD tăng giá cộng với công suất sản xuất lốp TBR (lớp radial cho xe tải/xe buýt) tăng và tăng trưởng ở lốp PCR (lốp radial cho xe du lịch/ xe con).

-

Trong khi đó, doanh thu trong nước cũng tăng mạnh 40% so với cùng kỳ và 57% quý trước đạt 540 tỷ đồng nhờ doanh thu thngs 6/2024 tăng mạnh. Do DRC sẽ tăng 3% giá bán tại thị trường trong nước từ tháng 7/2024, doanh thu trong nước trong tháng 6/2024 cũng tăng do các nhà phân phối tích lũy hàng trước khi giá bán mới chính thức được áp dụng.

Tỷ suất lợi nhuận gộp tăng mạnh, đa phần nhờ cơ cấu sản phẩm tốt hơn.

-

Tỷ suất lợi nhuận gộp Q2/2024 tăng lên 20,1% (cao hơn mức 12,5% trong Q2/2023 và 16,6% trong Q1/2024) nhờ sản lượng tiêu thụ tăng, cơ cấu sản phẩm tốt hơn (với tỷ trọng doanh thu trong nước/tổng doanh thu tăng), và đồng USD tăng giá đã hỗ trợ tích cực lên tỷ suất lợi nhuận ở phân khúc xuất khẩu.

-

Trong quý, mảng lốp PCR cũng đạt điểm hòa vốn về mặt tỷ suất lợi nhuận gộp (tỷ suất lợi nhuận gộp trong các quý trước ở mức -20%), nhờ sản lượng tiêu thụ tăng mạnh (92.610 chiếc, gấp 7,4 lần svck và tăng 10% so với quý trước).

Chi phí bán hàng và quản lý tăng do chi phí logistics.

-

Chi phí bán hàng & quản lý trong Q2/2024 tăng 119% svck (và tăng 72% so với quý trước) lên 182 tỷ đồng. Trong đó, chi phí bán hàng tăng 156% svck (tăng 82% so với quý trước) lên 158 tỷ đồng. Chi phí vận chuyển container cao là nguyên nhân chính dẫn đến chi phí bán hàng tăng trong quý.

-

Trong khi DRC xuất khẩu FOB (các nhà nhập khẩu chịu phí vận chuyển), Công ty vẫn phải hỗ trợ cho khách hàng nước ngoài do giá vận chuyển tăng (bằng cách chia sẻ một phần chi phí vận chuyển).

-

Do đó, chi phí bán hàng & quản lý/doanh thu đã tăng lên 13,3% trong Q2/2024, từ mức 7,2% trong Q2/2023 và 10,8% trong Q1/2024

Nửa cuối năm 2024: Tăng trưởng lợi nhuận giảm tốc.

-

Những khó khăn về logistics, do nghẽn cảng và giá cước vận chuyển tăng cao nếu kéo dài có thể ảnh hưởng đến doanh thu xuất khẩu của DRC trong nửa cuối 2024 có thể dẫn đến KQKD thực tế thấp.

-

Thực tế, từ tháng 6/2024, doanh thu xuất khẩu bị ảnh hưởng, giảm xuống còn 10,2 triệu USD, thấp hơn so với mức 12-12,5 triệu USD trong tháng 4-5/2024. Có đến 20% đơn hàng từ Brazil không xuất khẩu được trong tháng do thiếu container (vì các hãng tàu hiện ưu tiên vận chuyển hàng Trung Quốc do Mỹ sẽ tăng thuế từ ngày 1/8/2024). Kỳ vọng là tình hình sẽ được cải thiện từ tháng 8/2024

-

Doanh thu bán hàng trong nước của tháng 7 khả năng cao sẽ giảm so với tháng trước, sau khi các nhà phân phối tích trữ nhiều hàng trong tháng 6, động thái này đến từ việc chuẩn bị cho đợt tăng giá bán của DRC.

Kết luận:

-

Tham khảo theo dự báo của HSC với lợi nhuận thuần 2024 và 2025 dự báo lần lượt 296 tỷ đồng (tăng 20%) và 373 tỷ đồng (tăng 26%) nhờ việc chính thức đưa vào vận hành giai đoạn 3 của Nhà Máy Lốp Xe TBR (tích cực).

-

KQKD thực tế có thể sẽ thấp hơn dự báo nếu những khó khăn về logistics kéo dài, ảnh hưởng đến dự báo doanh thu xuất khẩu. Chúng ta nên chờ đến tháng 8 và xem tình hình có cải thiện không. Mặc dù KQKD của Q2/2024 thể hiện khá tốt thì cũng chưa nên vội vàng mở mua ở thời điểm này.