What if Investment xin phép được cập nhật kết quả kinh doanh tháng 11 của công ty:

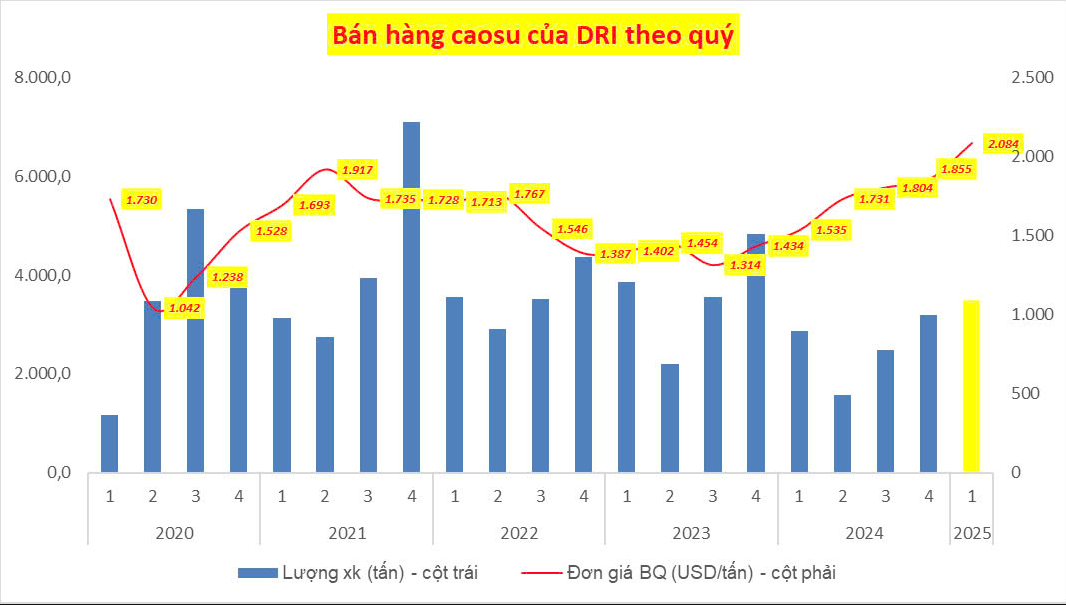

Tổng sản lượng xuất bán đạt 1.230 tấn trong đó 1.020 tấn xuất khẩu và 210 tấn nội địa, thể hiện đúng với mùa cao điểm hàng năm của các khách hàng nước ngoài, nhu cầu tiêu thụ cao su tăng vọt.

Đơn giá bình quân của tháng 11 tiếp tục tăng so với mức tháng 10, đạt mức 2.030,45 USD/ tấn, tương ứng cao nhất trong từ đầu năm đến nay.

Doanh thu tháng 11 lên tới 72,2 tỷ đồng, trong đó doanh thu từ bán cao su ở mức 72,11 tỷ đồng ( chiếm hơn 99%. Luỹ kế 2 tháng 10,11 ước tính là 138,2 tỷ đồng đã bằng 93,6% so với quý 4 năm 2023.

Sản lượng khai thác của DRI vẫn dũy trì đều, đột biến ở quý 4 do thời điểm này là vụ thu hoạch chính của DRI. Điểm đặc biệt chính là giá cao su nội địa đã tăng 35% svck và giá xuất khẩu đã tăng 30% svck. What if dự kiến DRI sẽ ghi nhận doanh thu và lợi nhuận đột biến trong quý này.

Công ty mẹ là DRG - Cao su Đắk Lắk đăng ký bán 18tr là đã nằm trong kế hoạch thoái vốn từ đầu năm nên mình nghĩ k có vấn đề gì. Nhà nước thoái vốn thì cũng thường thoái giá cao cao chút

Theo thông tin của Cơ quan Quản lý Cao su Thái Lan (RAOT), sản lượng cao su trong tháng 12/2024 của nước này dự kiến sẽ giảm 142.963 tấn do mưa lớn kéo dài ở khu vực miền Nam. Các khu vực trồng cao su bị ảnh hưởng bao gồm 11 tỉnh, với diện tích hơn 5,5 triệu rai.

Hiện tại, một số khu vực vẫn đang chờ nước lũ rút, vì vậy trong ngắn hạn, nguồn cung cao su có thể không đáp ứng đủ nhu cầu.

Báo cáo DRI vừa ra khiến anh em khá thất vọng về phần lợi nhuận của 2 tháng 10 và 11 vì xuất bán ít ban đầu mình cũng khá thất vọng và tìm hiểu xem lý do ở đâu xem mình có gửi tiền đúng nơi hay không nhưng khi trao đổi với bên kinh doanh thì được biết rằng:

1- Các đơn xuất châu khi có fsc được giá khá cao, ở mức 2300$/tấn(các đơn ký cho tháng 12 đến tháng 2)

2- Các đơn hiện tại đang xuất là các đơn đã hẹn ký từ trước nên giao cho đúng hợp đồng chứ không vội giao hết, giữ lại để xuất thêm 2000 tấn( vậy quý 1 sẽ đột biến thêm hơn trăm tỷ lợi nhuận này, quý 1 năm ngoái chỉ lãi 20 tỷ lnst , (dự kiến lợi nhuận quý 4 hơn 100 tỷ nhưng cty lại để lại 2000 tấn mà không xuất- Tiền 100 tỷ nó nằm ở đây mất rồi)

3- Cập nhật cho anh em thêm là sản phẩm gỗ được cấp FSC nên sẽ vẫn giữ quan điểm kế hoạch làm nhà máy tìm đối tác bên lào để thanh lý hơn 4000 Ha gỗ cho kế hoạch trồng giống cao su mới, theo kế hoạch tháng 12 tháng 1 trồng 30 ha sầu và thanh lý 130 Ha gỗ, cuối năm sẽ thanh lý tiếp 300 ha gỗ nữa

Chốt lại anh em sẽ không đánh DRI cho quý 4 được mà phải đánh báo cáo tháng 1 cho lợi nhuận đột biến, lợi nhuận quý 4 chỉ quanh mức 5 60 tỷ nên eps chỉ đạt 1k5- 1k6 thôi.

4. Dự báo lợi nhuận quý 1: Doanh thu dự kiến xuất 3000 tấn (đã gồm 2k tấn tồn kho) 170 tỷ gỗ cao su và điều thanh lý 20 tỷ chi phí 90 tỷ, lnst 80 tỷ, giảm trừ còn 65 tỷ cho khách quan eps mức 2k2

Ps/ Cập nhật thông tin doanh nghiệp và ý kiến cá nhân-nhà đt tự chịu trách nhiệm cho quyết định mua bán của mình

-Vẫn giữ quan điểm yêu tiền, không yêu cổ phiếu. Ngon thì giữ thôi.

-Ai đánh T+ thì thôi bỏ qua-khuyên chân thành