DTD – Thành Đạt: “Cánh chim” bất động sản Hà Nam chuẩn bị vào mùa bay cao

Sau hơn 30 năm gắn bó với lĩnh vực xây lắp, CTCP Đầu tư Phát triển Thành Đạt (DTD – HNX) đang dần hé mở một chặng đường tăng trưởng mới, khi bất động sản dân cư và thương mại – dịch vụ trở thành “động cơ tăng tốc” thay thế cho nguồn thu KCN vốn đã gần chạm đỉnh.

1. Từ xây lắp truyền thống đến “tay chơi” BĐS khu công nghiệp và đô thị

Thành Đạt từng ghi dấu với hàng loạt dự án hạ tầng quan trọng tại Hà Nam. Từ 2019, công ty bước chân vào mảng BĐS KCN với “át chủ bài” KCN Đồng Văn III và liên tục tích lũy quỹ đất đô thị qua các dự án Khu nhà ở Thành Đạt, Khu nhà ở Văn Xá – Chợ Lương.

Giờ đây, DTD không chỉ xây dựng hạ tầng cho người khác – mà đang xây dựng tài sản lâu dài cho chính mình.

2. BĐS dân cư – “ngòi nổ” lợi nhuận từ 2026

-

Khu nhà ở Văn Xá – Chợ Lương: Dự án liên doanh với NHA (DTD sở hữu 40%), hưởng lợi từ quỹ đất BT giá rẻ và “hiệu ứng lan tỏa” của các đại dự án như Sun Urban City, KĐT Đại học Nam Cao và tổ hợp của Taseco Land.

Dự kiến mang lại ~518 tỷ đồng lợi nhuận giai đoạn 2026-2030.

Dự kiến mang lại ~518 tỷ đồng lợi nhuận giai đoạn 2026-2030. - Khu nhà ở Chợ Lương: Hoàn tất giao đất đợt 2, dự kiến xong hạ tầng Q4/2025, ghi nhận doanh thu từ 2026.

- Khu nhà ở Thành Đạt: Đã GPMB, chờ điều chỉnh quy hoạch để ăn khớp với dự án đường sắt cao tốc Bắc – Nam. Lợi thế lớn nhờ vị trí gần Bệnh viện Việt Đức & Bạch Mai cơ sở 2 – những “cú hích” tạo sóng giá đất.

3. KCN Đồng Văn III: Hoàn tất cho thuê, chuyển hướng sang dịch vụ giá trị cao

- Giai đoạn 1,2 (300 ha) dự kiến lấp đầy 99% cuối 2025, mang về hơn 500 tỷ đồng dòng tiền giai đoạn 2025-2026.

- Sau đó, DTD triển khai Khu Thương mại – Dịch vụ & Nhà ở chuyên gia (65% vốn góp, tổng đầu tư 800 tỷ đồng), dự kiến khai thác từ Q4/2025 với tỷ lệ lấp đầy 99% ngay khi mở cửa. Doanh thu kỳ vọng ~100 tỷ đồng/năm.

- Thêm điểm cộng: Hà Nam đã chấp thuận DTD mở rộng 7 ha NOXH gần KCN, đón đầu nhu cầu ở của công nhân và chuyên gia.

4. Mảng xây lắp & hạ tầng – “dòng tiền nền” giữ nhịp ổn định

- Bệnh viện Việt Đức & Bạch Mai cơ sở 2: Các gói thầu tồn đọng có tiến triển, kỳ vọng nghiệm thu T10/2025, giúp DTD thu về ~70 tỷ đồng. Khi bệnh viện vận hành, giá trị đất DTD lân cận sẽ “tự động” tăng.

- Cảng Yên Lệnh: Vận hành tối đa công suất (2 ca/ngày), doanh thu dự kiến 80 tỷ đồng năm 2025. Nhờ dòng tiền ổn định, DTD dự kiến rút ngắn thời gian trả nợ từ 10 năm xuống 3 năm.

5. Triển vọng & định giá

- Động lực tăng trưởng mới: BĐS dân cư (2026 trở đi), dịch vụ thương mại KCN, cảng Yên Lệnh.

- Nguồn thu ngắn hạn: Thanh toán gói thầu bệnh viện, doanh thu từ KCN Đồng Văn III và cảng.

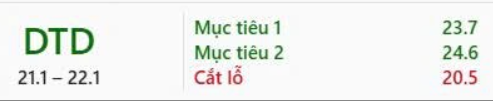

- Khuyến nghị VCBS: MUA với giá mục tiêu 26.130 đồng/cp.

- Luận điểm chính: Định giá hợp lý, quỹ đất giá rẻ, vị trí chiến lược và danh mục tài sản tạo dòng tiền bền vững.

![]() Góc nhìn đầu tư: DTD đang đứng trước thời điểm bản lề – “bật công tắc” cho một chu kỳ lợi nhuận mới. Nhà đầu tư trung-dài hạn có thể cân nhắc nắm giữ trước khi sóng BĐS dân cư tại Hà Nam thực sự bùng nổ từ 2026.

Góc nhìn đầu tư: DTD đang đứng trước thời điểm bản lề – “bật công tắc” cho một chu kỳ lợi nhuận mới. Nhà đầu tư trung-dài hạn có thể cân nhắc nắm giữ trước khi sóng BĐS dân cư tại Hà Nam thực sự bùng nổ từ 2026.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.