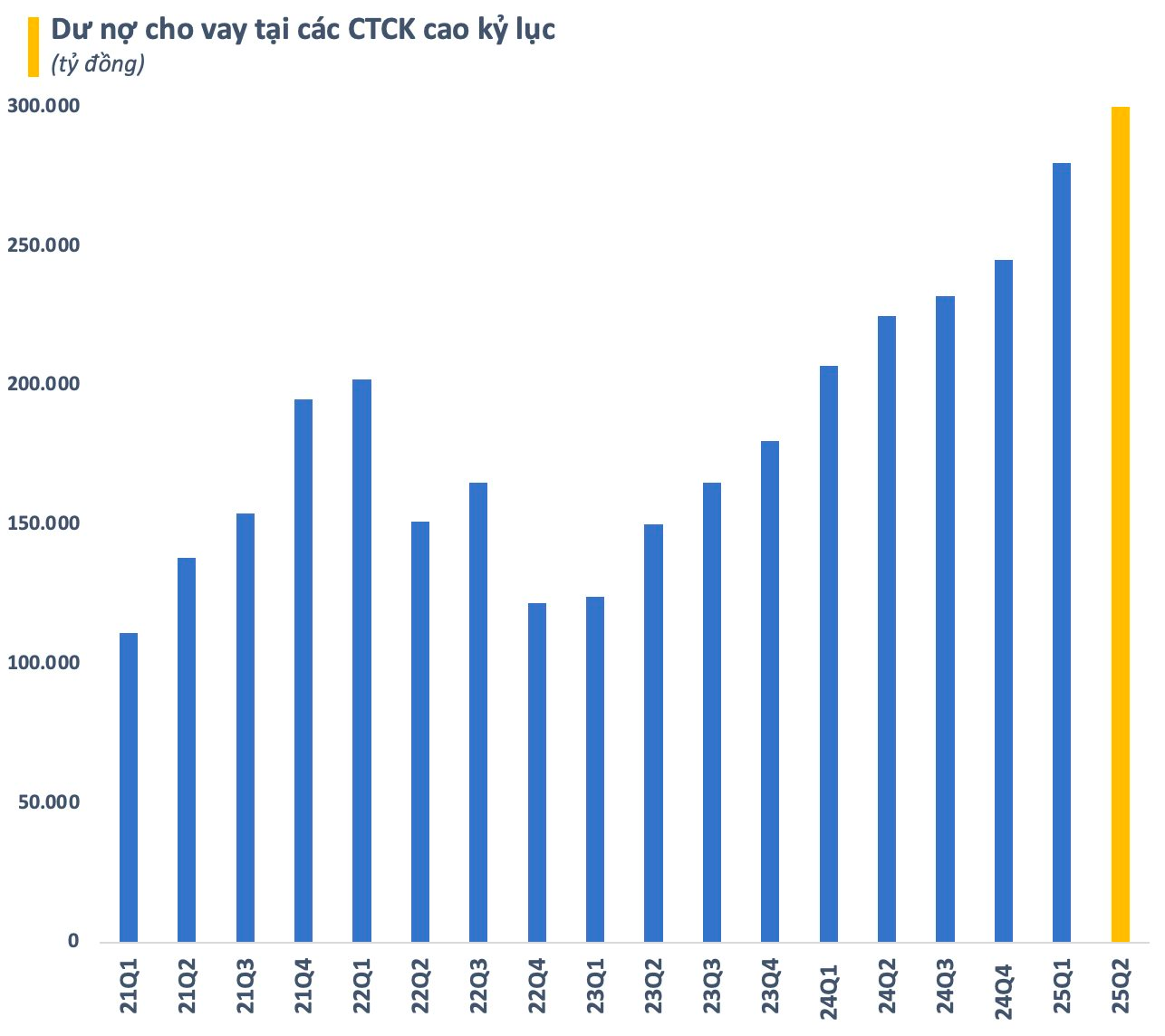

Dư nợ margin toàn thị trường ước tính khoảng 292.000 tỷ đồng, tăng 19.000 tỷ so với cuối quý 1 và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam.

Đa phần các CTCK đều ghi nhận dư nợ tăng svs cùng kỳ và quý trước.

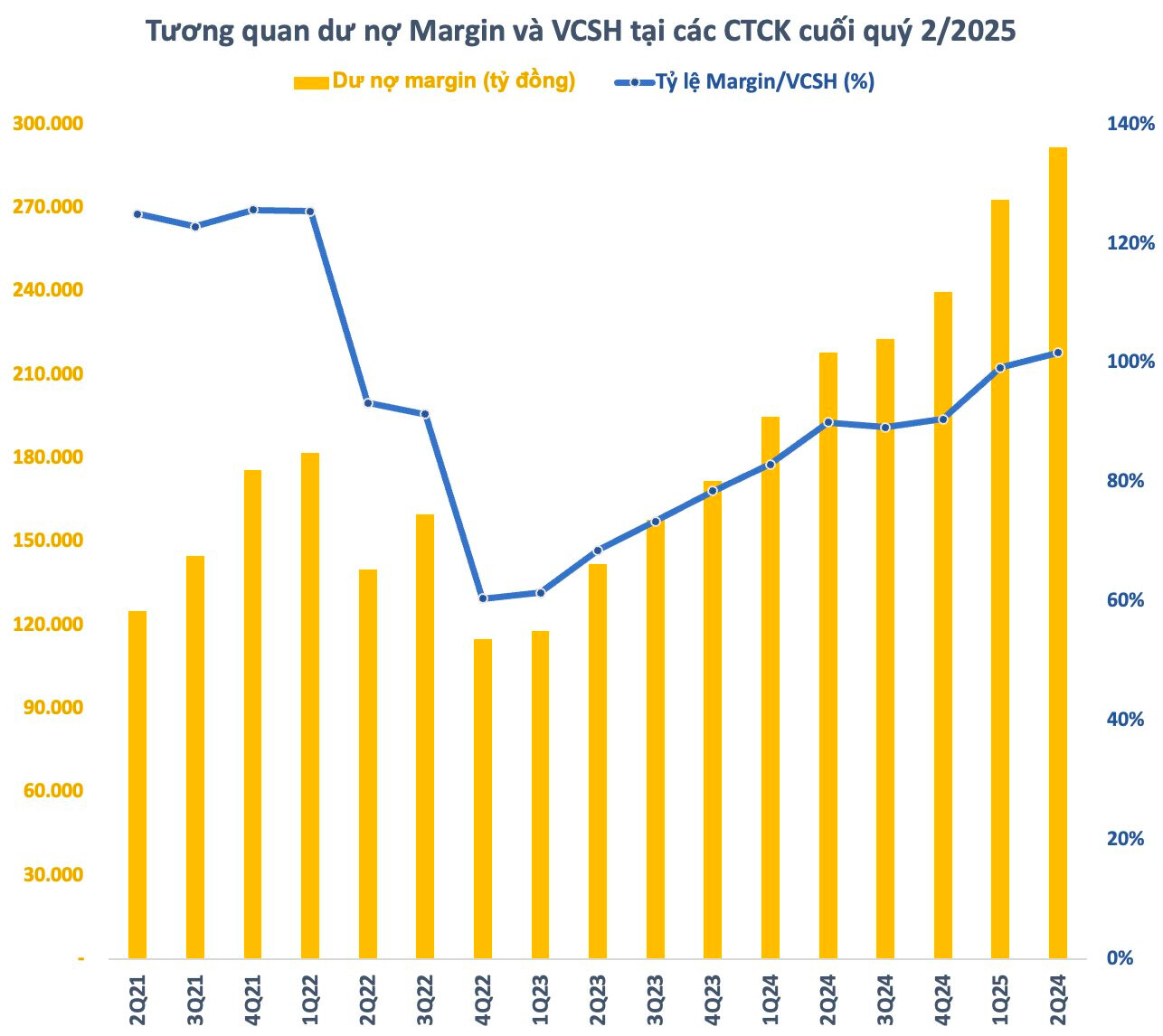

Thời điểm cuối Q2/2025, tổng VCSH nhóm CTCK vào khoảng 287.000 tỷ đồng, tăng 12.000 tỷ so với cuối Q1. Tỷ lệ Margin/VCSH tại ngày 30/6 theo đó tăng mạnh vượt 100%, cao nhất trong vòng 13 quý, kể từ quý 2/2022. Dù vậy, vẫn còn thấp hơn khá nhiều so với giai đoạn VN-Index trên đỉnh 1.500 điểm hồi cuối 2021 đầu 2022 (trên 120%).

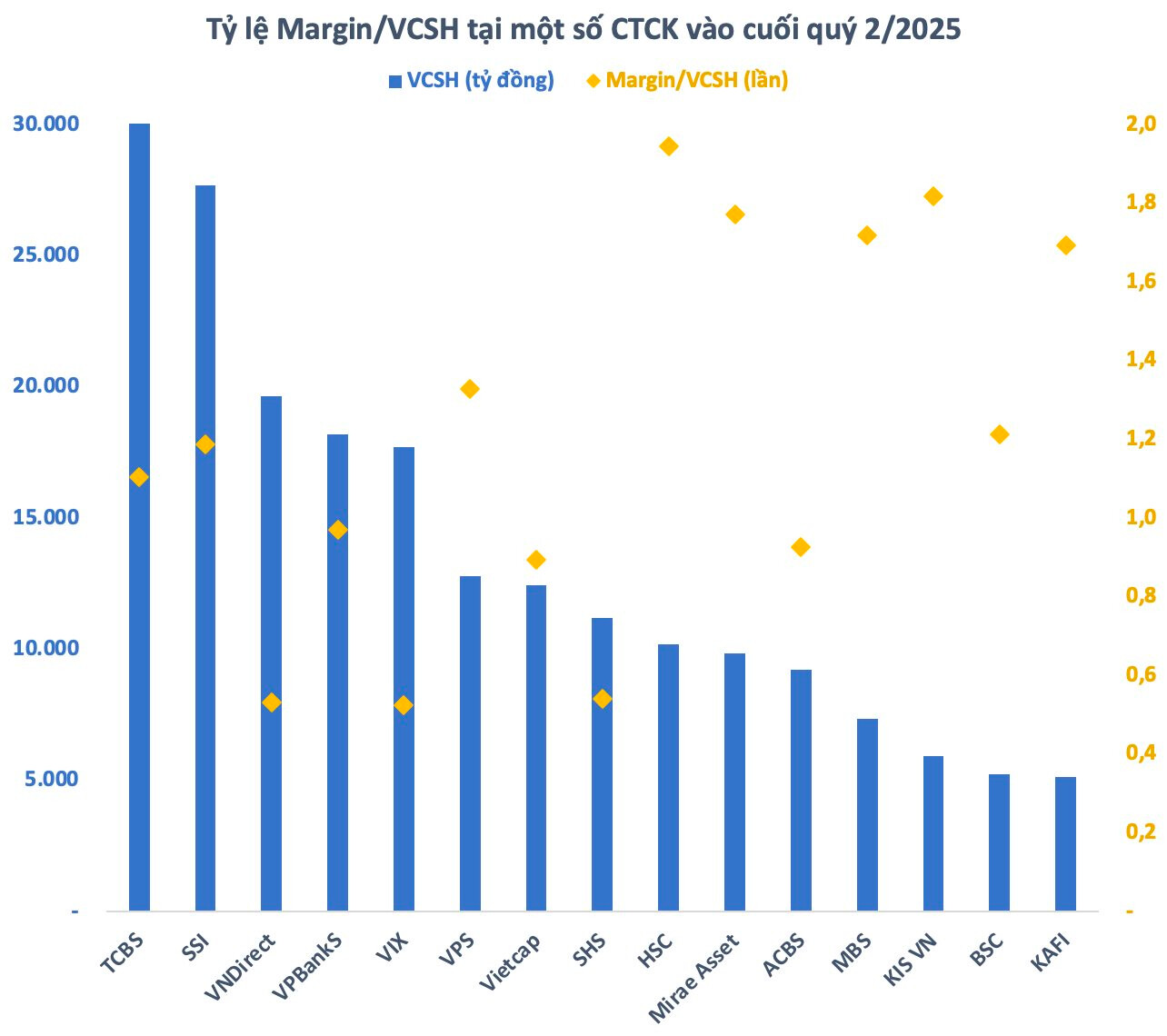

Theo quy định, CTCK không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu tại cùng thời điểm. Với tỷ lệ Margin/VCSH tại ngày cuối năm 2024, các công ty chứng khoán ước tính còn khoảng 282.000 tỷ đồng có thể cho nhà đầu tư vay ký quỹ trong thời gian tới.

Tuy nhiên, một số CTCK còn rơi vào tình trạng còn room nhưng hết nguồn do phân bổ vào các kênh khác như trái phiếu, giấy tờ có giá,… Hơn nữa, nhà đầu tư có thể vay thêm margin bao nhiêu còn phụ thuộc vào tài sản đảm bảo (bao gồm tiền và cổ phiếu) tương ứng.

Từ tháng 7, VN-Index đã tăng hơn 120 điểm (+8,7%) với thanh khoản dồi dào. Khối ngoại cũng đảo chiều mua ròng mạnh mẽ với giá trị gần 13.000 tỷ trên HoSE.

Với triển vọng nâng hạng ngày càng rõ ràng, các CTCK sẽ phải tiếp tục củng cố năng lực vốn để bắt kịp với tốc độ phát triển của thị trường, thu hút nhà đầu tư, tránh bị tụt hậu.

Dư nợ margin chứng khoán tăng cao chủ yếu do hai nguyên nhân :

Thứ nhất :

Thị trường hồi phục khiến nhu cầu sử dụng margin của nhà đầu tư tăng mạnh, song hành với sự cải thiện của thanh khoản. Đặc biệt, nhiều công ty chứng khoán đã tung ra các gói margin ưu đãi nhằm thu hút khách hàng mới và active lại các TK cũ đã mở nhưng chưa hoạt động.

Thứ hai :

Xuất phát từ nhu cầu vốn của doanh nghiệp. Sau giai đoạn khủng hoảng, nhu cầu tái thiết tăng trở lại, cộng với hoạt động “đối ứng” lực bán ròng từ nhà đầu tư ngoại đã thúc đẩy các thương vụ cho vay lớn trên thị trường.

Vấn đề đặt ra là liệu rằng việc dư nợ margin cao kỷ lục có gây ra rủi ro gì cho TTCK hay ko ?

Chúng ta cùng tìm hiểu nhé

Giai đoạn cuối 2021 - đầu 2022:

Khi đó lượng dư nợ margin trên thị trường cũng rất lớn, đặc biệt tỷ lệ Margin/VCSH vẫn là mức cao nhất từ trước đến nay. Và sau đó là cú sập mạnh từ vùng đỉnh 1500 lịch sử xảy ra, thị trường lao đao giảm hơn 40%, hàng loạt vụ call margin xuất hiện.

Nguyên nhân đến từ làn sóng hút tiền mạnh mẽ trên thị trường với khởi đầu từ việc mua $ (năm 2020) và kết thúc bằng việc bán $ ( năm 2022), mua bao nhiêu bán bấy nhiêu.

Về hiện tại :

Margin trên thị trường tăng kỉ lục, có sự bơm tiền thông qua việc tăng trưởng tín dụng và đẩy mạnh giải ngân đầu tư công.

Tăng trưởng tín dụng tốt, tuy nhiên cần có kiểm soát, nếu không sẽ gây ra rủi ro cho TTTC. Cụ thể, tiền VND được đẩy nhiều vào nền kinh tế thì sẽ dễ dẫn tới việc tỷ giá tăng cao, đồng VND bị mất giá, xa hơn nữa là có thể dẫn đến nguy cơ lạm phát tăng cao.

Tuy nhiên, nhìn vào khía cạnh thực tế và bối cảnh nền kinh tế, xã hội ở thời điểm hiện tại thì thị trường hiện vẫn ổn, chưa có vấn đề gì, mọi thứ vẫn đang nằm trong tầm kiểm soát và mang hướng tích cực. Một môi trường thuận lợi cho việc đầu tư.