Cơ cấu tài chính lành mạnh tiền mặt gửi ngân hàng gần 1000 tỷ trong khi nợ vay không quá 150 tỷ, hàng năm chi trả mức cổ tức tiền mặt cao và ổn định quanh 1000 ĐỒNG.

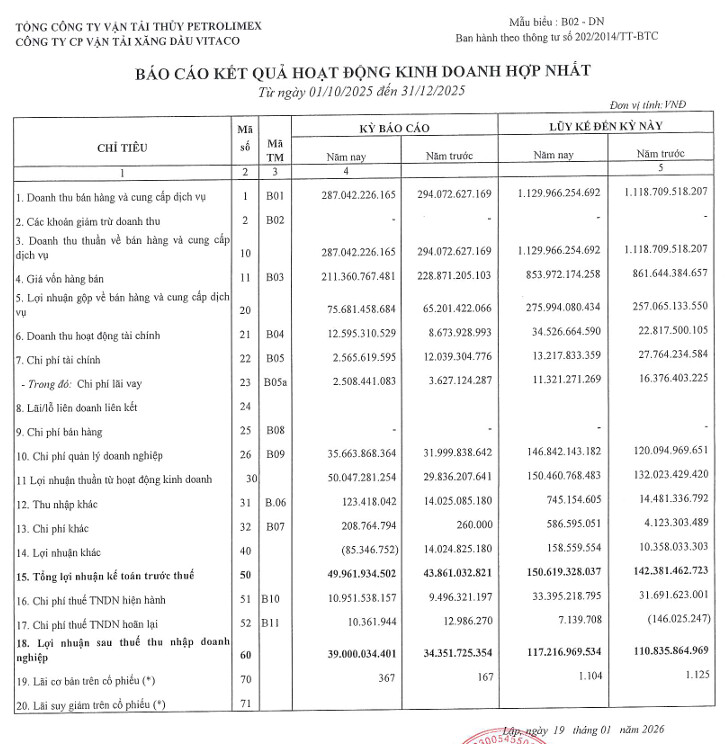

Khấu hao đội tàu đạt gần 92% giúp biên lợi nhuận giai đoạn sắp tới sẽ tiếp tục cải thiện mạnh. Cụ thể lợi nhuận quý 4-2025 tăng trưởng 2 chữ số so với cùng kỳ và cao nhất 8 quý trở lại đây.

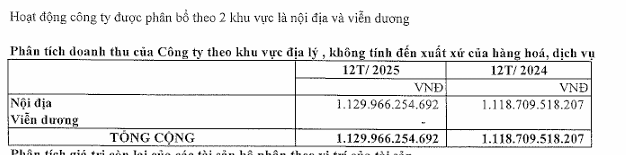

VTO có Đội tàu ven biển chiếm khoảng 40% thị phần vận tải nội địa toàn quốc, tương đương với 66% thị phần vận tải của Petrolimex

Là công ty con của PLX thì VTO sẽ nhận được nhiều hỗ trợ từ công ty mẹ: Mục tiêu tăng trưởng GDP 2 chữ số nên nhu cầu xăng dầu sẽ tăng cao với việc PLX sỡ hữu hơn 50% thị phần kinh doanh - bán lẻ xăng dầu trên cả nước và có cơ hội dành thêm thị phần do điều kiện kinh doanh thắt chặt thì VTO cũng sẽ hưởng lợi lớn. Ngoài ra là công ty vận tải cho PLX, VTO sẽ không chịu rủi ro do giá xăng dầu biến động.

Lãnh đạo hiện tại của VTO đã nhìn ra tiềm năng và câu chuyện nên quý 4-2025 liên tục gia tăng sở hữu tại VTO

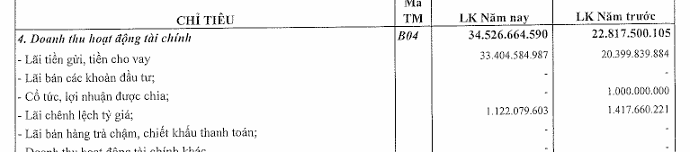

Lượng tiền mặt gửi bank tăng khá mạnh do với đầu năm sắp chạm 1000 tỷ. Với việc lãi suất tiết kiệm tăng chắc chắn đem lại một khoản doanh thu tài chính không nhỏ!

Lợi nhuận quý 4-2025 cao nhất 8 quý trở lại đây điều đáng lưu tâm là lợi nhuận tăng mạnh do mảng kinh doanh cốt lõi chứ không phải lợi nhuận khác như quý 4-2024. Khi chi phí trích lập khấu hao tài sản cố định giảm mạnh thì các quý sắp tới sẽ tiếp tục cải thiện mạnh mẽ hơn nữa lợi nhuận cốt lõi!

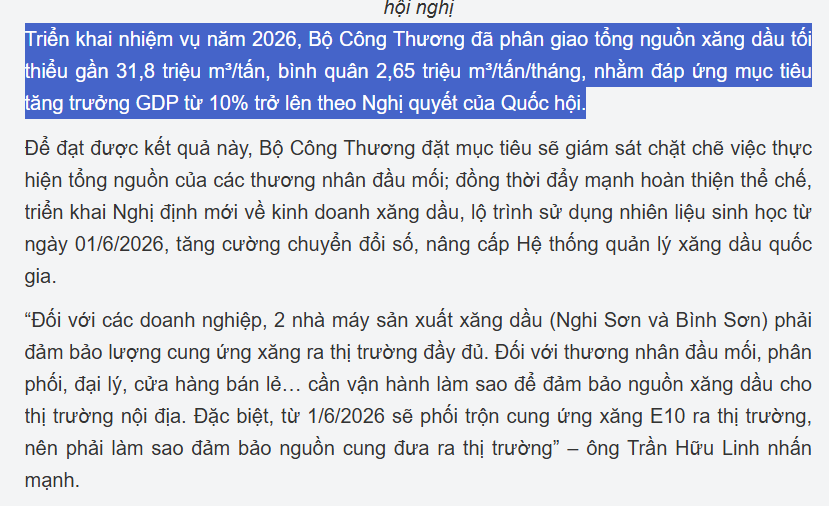

Cụ thể, tổng nguồn xăng dầu cho tiêu thụ thị trường nội địa năm 2025 ước đạt khoảng 28,6 triệu m³/tấn, tăng 2,14% so với năm 2024; sản lượng tiêu thụ ước khoảng 26,4 triệu m³/tấn, bình quân 2,2 triệu m³/tấn/tháng. Lượng tồn kho duy trì khoảng 1,7 triệu m³/tấn, bảo đảm yêu cầu dự trữ lưu thông theo quy định.

Nhưng năm 2026 dự kiến sẽ tăng mạnh mẽ về phân phối và tiêu thụ:

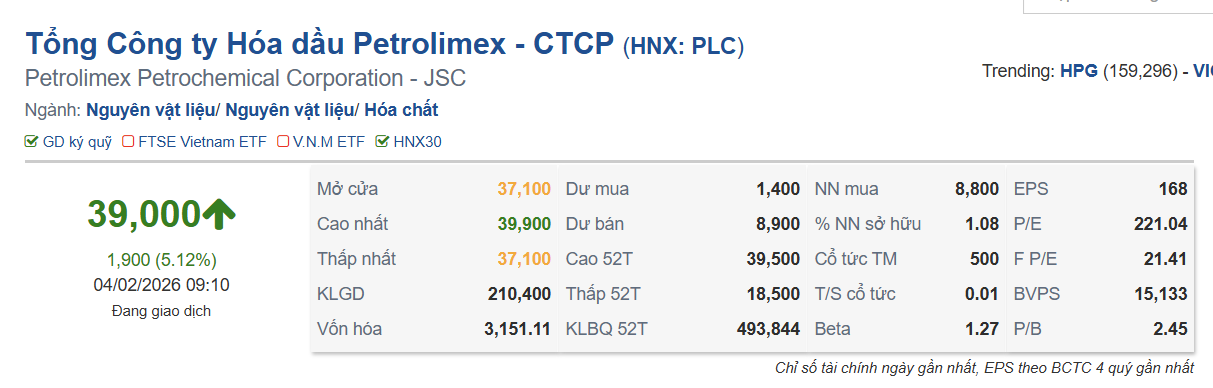

Làm một phép so sánh nhẹ nhàng, PLC quý 4 lỗ cả năm lãi 13.6 tỷ đang giao dịch ở PB 2.45. Vậy VTO lãi hơn 117 tỷ lại giao dịch ở PB 0.8 liệu sự vô lý này có sớm được dòng tiền nhận ra!