1. PHÂN TÍCH VĨ MÔ (THIÊN)

THỊ TRƯỜNG DƯỢC PHẨM VIỆT NAM ĐANG CÓ NHIỀU ĐỘNG LỰC PHÁT TRIỂN

1. Chính phủ phê duyệt “Chương trình công nghiệp dược, dược liệu sản xuất trong nước đến năm 2030, tầm nhìn đến năm 2040” vào tháng 3/2021.

- Mục tiêu thuốc sản xuất đạt 75% số lượng thuốc tiêu thụ trong nước và 60% giá trị thị trường, tỷ lệ sử dụng thuốc dược liệu nguồn gốc trong nước tăng thêm 10% so với năm 2020. Đến năm 2030, thuốc sản xuất trong nước đáp ứng 80% số lượng thuốc sử dụng và chiếm 70% giá trị thị trường Việt Nam.

2. Thủ tục cấp phép thuốc của nhà nước cũng có nhiều cải thiện đáng kể.

-

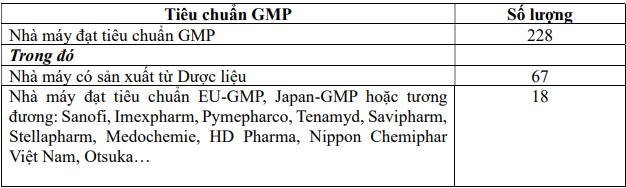

Dự kiến hơn 100 thuốc phát minh còn bản quyền, sinh phẩm y tế, thuốc và vaccine mà Việt Nam chưa sản xuất được sẽ được cấp giấy chứng nhận sản xuất.

-

Phấn đấu Việt Nam trở thành trung tâm sản xuất dược phẩm giá trị cao tại Đông Nam Á, đạt 1 tỷ USD giá trị xuất khẩu thuốc.

2. PHÂN TÍCH NGÀNH (ĐỊA)

-

Ngành dược phẩm Việt Nam đang phát triển mạnh mẽ trong những năm gần đây, Việt Nam luôn nằm trong top các quốc gia có tổng giá trị thị trường dược phẩm và mức tăng trưởng ngành dược nhanh nhất thế giới.

-

Cụ thể theo đánh giá của Tổ chức IQVIA Institute, Việt Nam đứng thứ 3 gồm 12 quốc gia trong nhóm Pharmerging Markets với mức tăng trưởng 14% chỉ xếp sau Argentina, Pakistan.

-

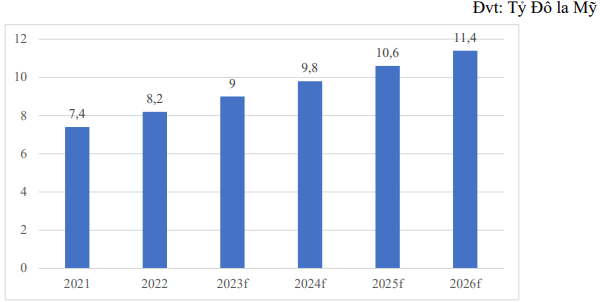

Tổng giá trị thị trường dược phẩm Việt Nam tăng từ 2,7 tỷ USD năm 2015 lên 7 tỷ USD năm 2025; dự kiến đạt 10 tỷ USD vào năm 2026.

ĐỘNG LỰC NÀO ĐỂ NGÀNH DƯỢC PHẨM VIỆT NAM TIẾP TỤC PHÁT TRIỂN MẠNH MẼ:

1. Quy mô dân số lớn, nền kinh tế có nhiều tiềm năng tăng trưởng trong tương lai.

-

Dân số hiện nay của nước ta khoảng 97,3 triệu người. Thu nhập bình quân đầu người 2020 là 2.750 USD. Số người từ 65 tuổi trở lên chiếm 11,9 %.

-

Mới đây nhất, sáng 19/02/2025, với đa số phiếu tán thành, Quốc hội đã thông qua nghị quyết về bổ sung phát triển kinh tế - xã hội năm 2025, với mục tiêu tăng trưởng đạt 8% trở lên.

-

Quy mô GDP năm 2025 đạt trên 500 tỉ USD. GDP bình quân đầu người trên 5.000 USD; Tốc độ tăng chỉ số giá tiêu dùng (CPI) bình quân 4,5 - 5%. Thì thị trường dược phẩm Việt Nam còn nhiều thế mạnh để phát triển trong tương lai.

2. Mật độ nhà thuốc nhà tại Việt Nam thuộc hàng cao nhất thế giới.

-

Kênh phân phối dược phẩm, uy tín, rộng rãi khắp cả nước tạo điều kiện cho việc mua sắm các sản phẩm chăm sóc sức khỏe dễ dàng hơn, làm tăng số lượng dược phẩm tiêu thụ trong cả nước.

-

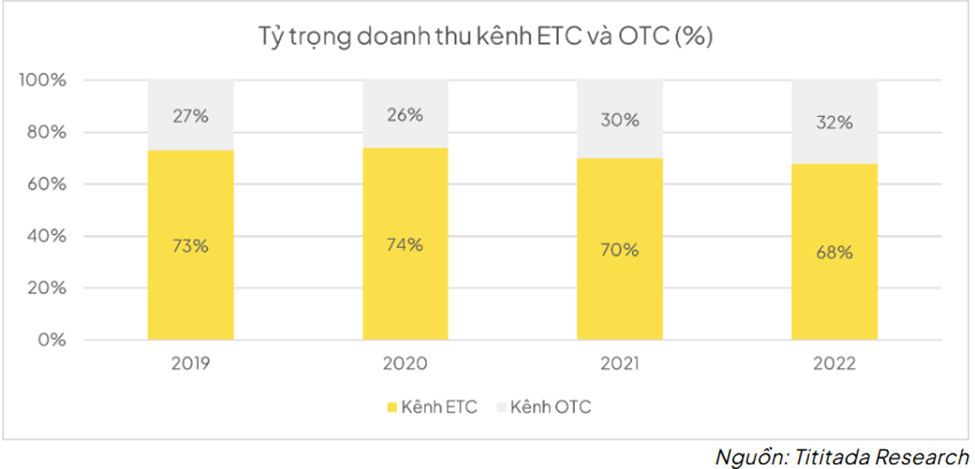

Ngành dược phẩm Việt Nam hiện có 2 kênh bán hàng quan trọng là kênh thuốc kê đơn (ETC) và kênh thuốc không kê đơn, nhà thuốc (OTC), trong đó ETC là kênh thuốc điều trị, thuốc kê đơn hay kênh bệnh viện đóng góp khoảng 75-76% tổng doanh thu.

-

Khác với kênh ETC, kênh OTC tập trung vào thuốc chữa bệnh phổ thông thông thường với mức giá thấp hơn, chiếm 70-80% doanh số và các sản phẩm thực phẩm bổ sung và thiết bị y tế. Ba năm gần đây, kênh OTC tăng trưởng vượt bậc hơn kênh ETC bởi sự tiện lợi, nhanh chóng và dịch vụ chất lượng cao, người tiêu dùng tiết kiệm thời gian nhiều hơn khi mua ở các cửa hàng hiện đại.

-

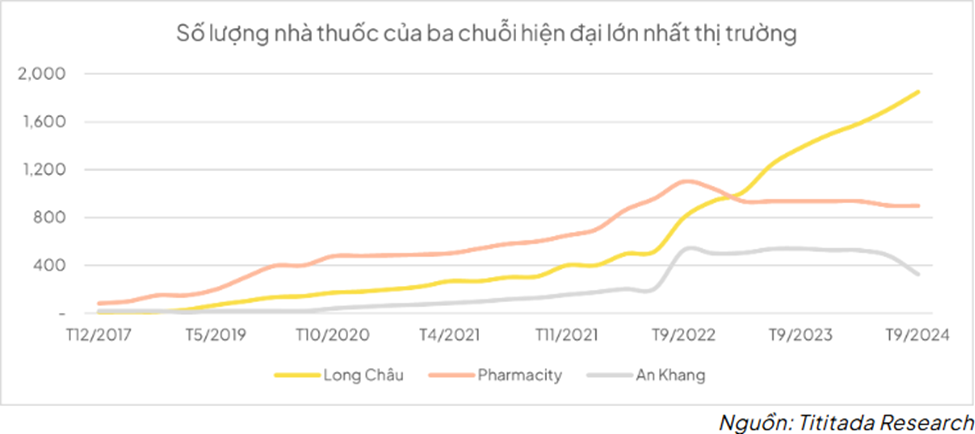

Các công ty dẫn đầu thị trường này bao gồm Long Châu, Pharmacity, An Khang. Trong các năm tới cả 3 chuỗi nhà thuốc này đều có kế hoạch sẽ tiếp tục mở rộng chuỗi cửa hàng lên đến 7,300 cửa hàng vào năm 2025, chiếm đến 16% thị phần, vì vậy kích thích doanh thu ngành dược tăng cao hơn trong 2 - 5 năm tới.

3. Nhu cầu sử dụng thực phẩm bổ sung dinh dưỡng, các loại thuốc thay thế

- Mở ra nhiều cơ hội mới cho các nhà sản xuất trong việc điều chế thuốc và gia tăng mức độ cạnh tranh giữa các doanh nghiệp, người tiêu dùng có nhiều lựa chọn hơn.

4. Nhu cầu thuốc ung thư và tiểu đường gia tăng

-

Xét theo bệnh tật, nhu cầu liên quan đến thuốc về bệnh tim mạch, ung thu gan và tiểu đường dự kiến sẽ tăng trong tương lai do thay đổi thói quen trong ăn uống như sử dụng đồ ăn nhanh, tiêu thụ nhiều bia và thiếu tập thể dục, dẫn đến tỷ lệ béo phì ở nam giới năm 2017 là 16%, tăng gần gấp 3 lần so với năm 2005.

-

Hơn nữa, tỷ lệ béo phì ở trẻ em ở các thành phố lớn như HCM đã lên khoảng 40%, tăng gần gấp 10 lần trong thập kỷ qua. Ngoài ra, Việt Nam còn là quốc gia tiêu thụ bia lớn thứ 9 trên thế giới và là quốc gia tiêu thụ bia hàng đầu tại Đông Nam Á.

-

Bên cạnh đó, tỷ lệ bệnh không lây nhiễm tăng từ 62,3% năm 1990 lên 79% năm 2017 trong khi bệnh truyền nhiễm giảm từ 26% xuống 10,5% trong cùng khoảng thời gian.

Xu hướng thị trường dược phẩm 2020-2030

-

Doanh thu từ dược phẩm dự kiến đạt 7.51 tỷ USD vào năm 2025, chiếm khoảng 1.78% GDP và 32.2% chi tiêu cho chăm sóc sức khỏe với tốc độ CAGR là 8% giai đoạn 2020-2025.

-

Thuốc kê đơn kênh ETC dự kiến chiếm tỷ trọng ngày càng tăng trong tổng doanh số dược phẩm do nâng cao chất lượng cơ sở khám chữa bệnh, mở rộng bảo hiểm y tế xã hội và nhân khẩu học cả nước. Dự báo kênh này đạt 5.754 tỷ USD vào 2025, chiếm 76.6% tổng doanh thu bán thuốc, với CAGR 2020-2025 là 8.4%.

-

Trong khi đó thuốc không kê đơn OTC sẽ đạt 1.8 tỷ USD vào 2025, chiếm 23.4% tổng doanh thu dược phẩm, với tốc độ CAGR là 6.8% trong cùng giai đoạn. Đến năm 2030, doanh thu bán thuốc không kê đơn sẽ là 2.4 tỷ USD, với tốc độ CAGR là 6.6% giai đoạn 2020-2030.

3. PHÂN TÍCH DOANH NGHIỆP (NHÂN)

a) DVN là Tổng công ty nhà nước duy nhất ngành dược được quản lý bởi SCIC.

-

Tổng công ty Dược Việt Nam – CTCP (Vinapharm) là Tổng công ty duy nhất của ngành Dược Việt Nam được thành lập từ năm 1971. Vinapharm hiện đang có cổ phần, vốn góp tại 23 doanh nghiệp thành viên.

-

Trong những năm qua, Vinapharm và các doanh nghiệp thành viên đã góp phần quan trọng trong việc cung ứng các sản phẩm thuốc phục vụ công tác chăm sóc sức khỏe, khám chữa bệnh cho nhân dân.

-

Tổng công ty nhà nước duy nhất về ngành dược hay nói cách khác DVN sẽ là cánh tay nối dài của Chính phủ để cụ thể hoá các mục tiêu quan trọng trong phát triển ngành dược. Do đó, các vấn đề liên quan đến xúc tiến hợp tác đầu tư và chuyển giao công nghệ tiên tiến với các tập đoàn dược phẩm hàng đầu trên thế giới doanh nghiệp chắc chắn sẽ được ưu tiên hàng đầu.

-

Mục tiêu chiến lược của công ty: “ Trở thành Tổng công ty đầu tư và phân phối dược phẩm, vắc xin – sinh phẩm y tế hàng đầu tại Việt Nam và ngang tầm khu vực. Năm 2030 chiếm lĩnh 20% thị phần phân phối dược phẩm tại Việt Nam.”

Các sự kiện cụ thể:

- Tổng công ty Dược Việt Nam – CTCP (Vinapharm) và Tập đoàn Dược phẩm Celltrion Hàn Quốc (Celltrion) diện kiến Thủ tướng Chính phủ tại Seoul, Hàn Quốc.

- Vinapharm ký kết Biên bản ghi nhớ với Tổ chức Đổi mới sáng tạo Công nghệ sinh học và Công ty Edelman Global Advisory, Hoa Kỳ.

- SCIC và Vinapharm ký kết Biên bản ghi nhớ với Biomed Industries (Hoa Kỳ)

- Lễ ký kết biên bản ghi nhớ trong lĩnh vực chăm sóc sức khỏe giai đoạn 2021 – 2023 giữa tổng Công ty Dược Việt Nam và Tập đoàn Sanofi (Pháp)

b) Đề án tái cấu trúc từ Bộ Y tế sang SCIC quản lý, bước đầu đem lại trái ngọt

-

Thực hiện ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Lê Minh Khái tại Văn bản 471/TTg – ĐMDN ngày 27/5/2023 về việc “đồng ý chuyển giao quyền đại diện chủ sở hữu Nhà nước tại Tổng công ty Dược Việt Nam – CTCP từ Bộ Y tế về Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước”.

-

Ngày 02/6/2023, Bộ Y tế và Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước đã ký Biên bản chuyển giao quyền đại diện chủ sở hữu Nhà nước tại Tổng công ty Dược Việt Nam – CTCP. Đại diện chủ sở hữu Nhà nước tại Tổng công ty Dược Việt Nam – CTCP hiện nay là Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC).

-

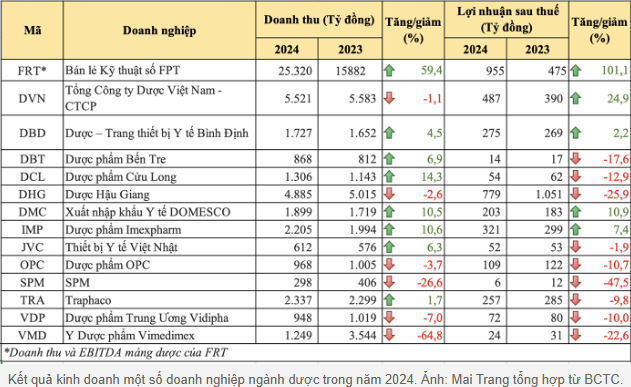

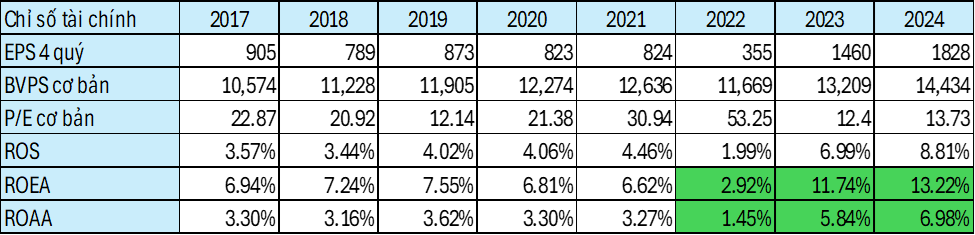

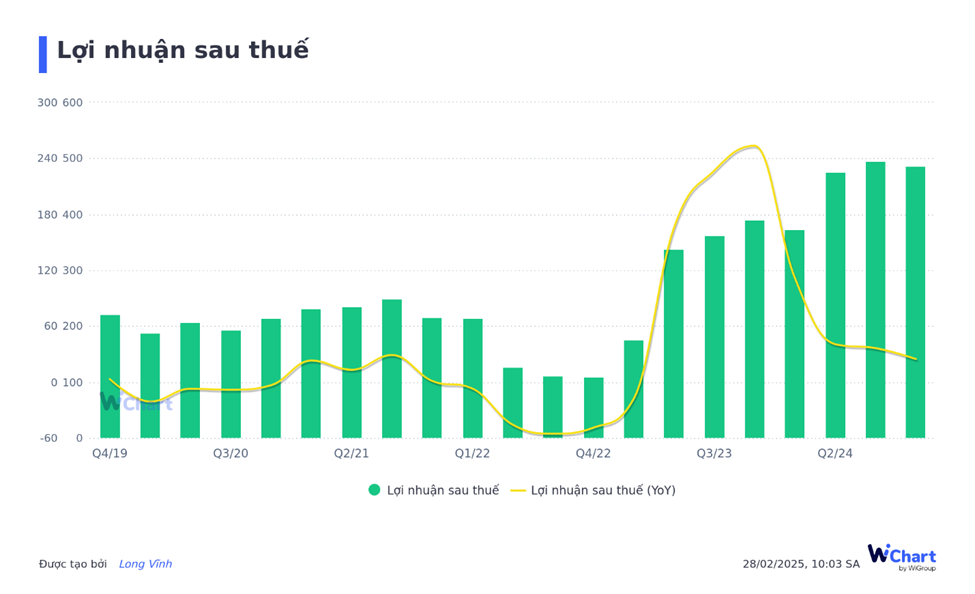

Sau gần 2 năm kể từ khi chuyển giao phần vốn góp nhà nước từ Bộ Y tế sang cho SCIC quản lý DVN ghi nhận KQKD tăng trưởng ấn tượng. Năm 2023 LNST tăng trưởng 311% so với 2022. Năm 2024 tiếp tục tăng trưởng LNST ấn tượng 2 con số +25% so với 2023. Biên lợi nhuận gộp cũng được cải thiện đáng kể từ 9.8% năm 2022 lên 11.1% vào năm 2024. Năm 2024 cũng là năm có lợi nhuận cao nhất trong 8 năm trở lại đây cho thấy quá trình tái cấu trúc sau khi về tay SCIC đang bước đầu gặt hái trái ngọt.

-

Rõ nét nhất phải kể đến những con số tích cực phản ánh hiệu quả hoạt động kinh doanh của doanh nghiệp.

-

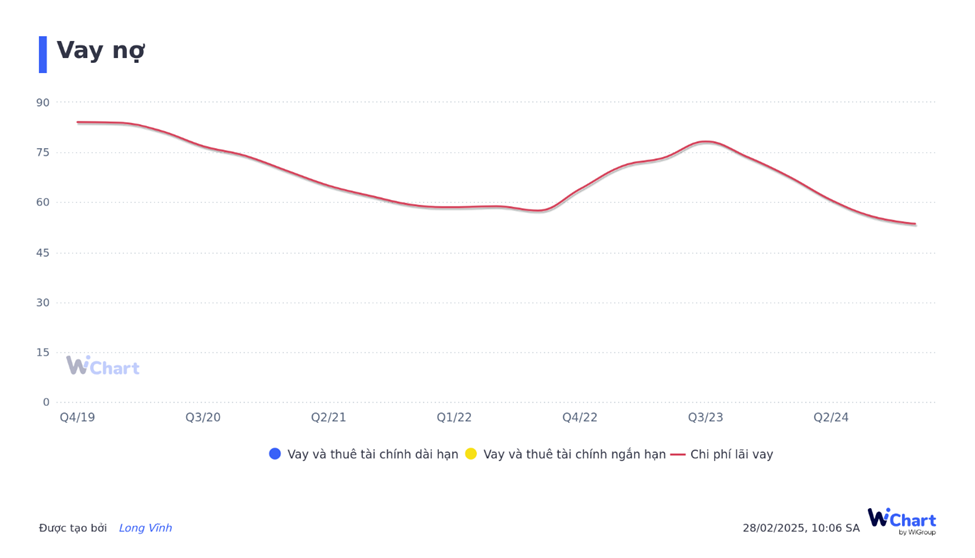

Một điểm tích cực khác là hiệu quả quản lý chi phí và cơ cấu nguồn vốn theo hướng an toàn, ổn định và hiệu quả hơn. Khi doanh nghiệp đưa tỷ lệ Nợ/VCSH về dưới 1 và tiếp tục xu hướng giảm. Chi phí lãi vay cũng được quản lý chặt chẽ. Nguồn vốn chủ được tăng lên một cách vững chắc từ hiệu quả kinh doanh (LNST tăng trưởng) và dần chiếm trọng số lớn hơn trong cơ cấu nguồn vốn (từ đó tăng tính an toàn về tài chính cho doanh nghiệp trước các biến động kinh tế như lãi suất tăng, thị trường ảm đạm,…

c) Đội ngũ ban lãnh đạo trẻ trung, nhiệt huyết, có kinh nghiệm ngành.

-

Độ tuổi trung bình của các thành viên hội đồng quản trị là tương đối trẻ (51 tuổi) tuy nhiên ban lãnh đạo đều là những cá nhân có kinh nghiệm hiểu biết sâu về ngành và đang đảm trách các vai trò chủ chốt tại các công ty thành viên của DVN.

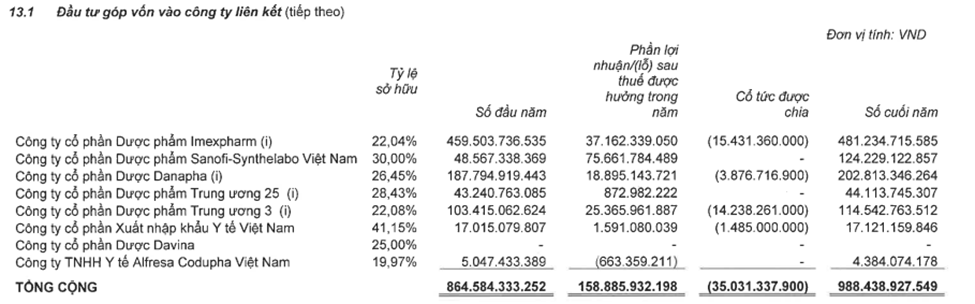

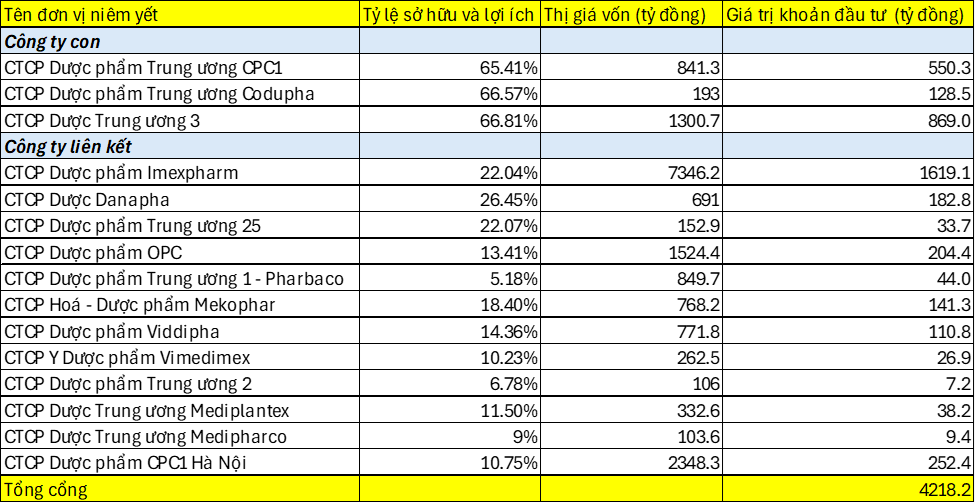

d) Công ty con và công ty liên kết của DVN

-

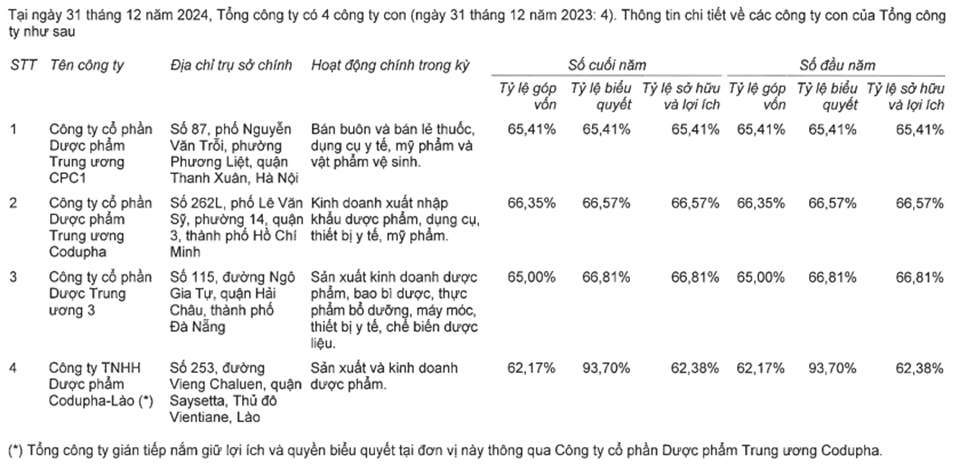

Theo BCTC hợp nhất Q4/2024 DVN đang có 4 công ty con

-

Trong đó có 3 doanh nghiệp mà DVN nắm quyền kiểm soát trực tiếp bao gồm:

-

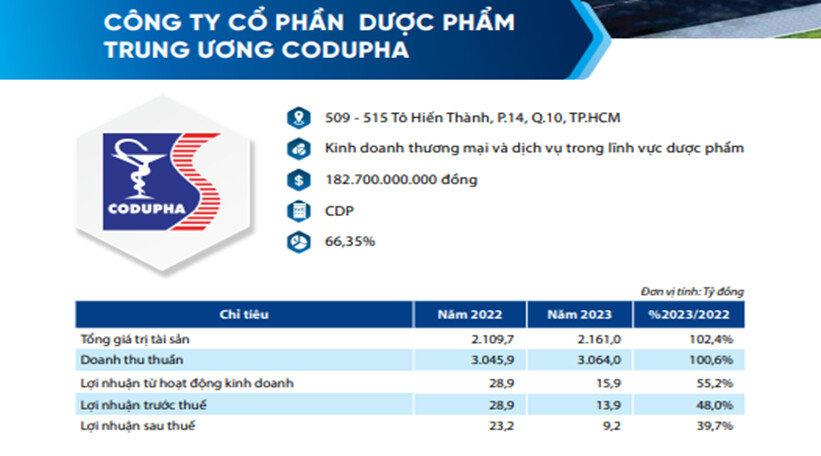

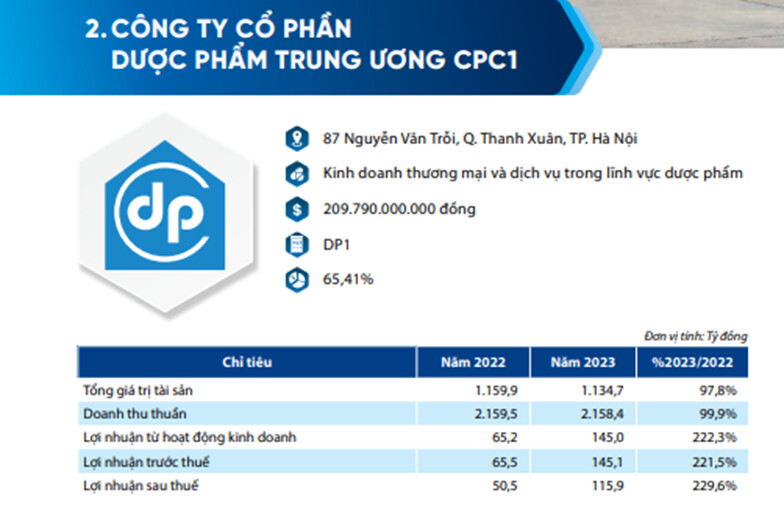

Còn lại là hệ sinh thái 20 công ty liên kết hoặc DVN góp vốn đầu tư tiêu biểu như:

-

Giá trị thị trường của hệ sinh thái công ty con và công ty liên kết của DVN đang niêm yết tại ngày 28/02/2025. (Vẫn còn một số đơn vị thành viên khác chưa niêm yết chính thức trên sàn.)

-

Giá trị cổ tức DVN được nhận trong năm 2024 từ hệ sinh thái công ty con và công ty liên kết.

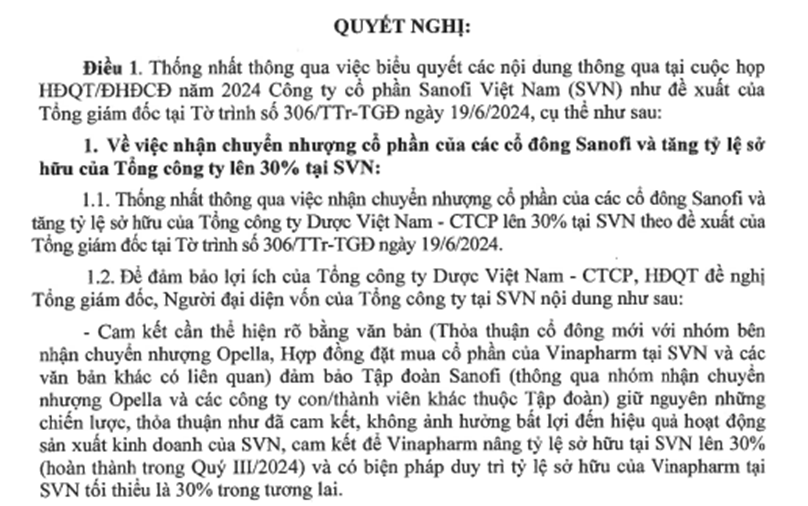

e) Kế hoạch nâng tỷ lệ sở hữu tại Công ty Cổ phần Sanofi Việt Nam (SVN) lên 30%.

-

Nhìn vào bảng chi trả cổ tức có thể thấy một trong những khoản đầu tư được chia lợi nhuận lớn nhất của Vinapharm đến từ Sanofi.

-

Theo thỏa thuận đã ký giữa các cổ đông SVN, một trong những điều kiện tiên quyết để Tổng công ty được nâng tỷ lệ sở hữu tại SVN từ 15% lên 30% là sau khi đã hoàn thành việc giải thể Công ty CP Dược phẩm Sanofi - Synthelabo Việt Nam (SSV).

-

Hiện nay Ban điều hành Vinapharm và Sanofi đang trao đổi, đàm phán để có thể rút ngắn thời gian, sớm hiện thực hiện mục tiêu nâng tỷ lệ sở hữu của Vinapharm tại SVN lên 30% tại thời điểm phù hợp, tuân thủ các quy định, cam kết và thống nhất của các bên. (Chia sẻ của Tổng Giám đốc DVN tại ĐHĐCĐ năm 2023)

-

Việc nâng sở hữu của DVN tại SVN lên 30% đã có Nghị quyết nên câu chuyện mang tính chắc chắn không có chuyện đếm cua ở đây. Tính toán sơ bộ sau khi DVN hoàn tất nâng sở hữu tại SVN lên 30% thì cổ tức nhận hàng năm sẽ tăng gấp đôi so với quá khứ. (Cổ tức DVN thực nhận từ SVN 2 năm gần nhất lần lượt là 118,5 tỷ - năm 2024 và 129 tỷ - năm 2023).

-

Chưa kể đến giá trị gia tăng của phần vốn góp. Theo số liệu của năm 2021 doanh thu của SVN khoảng 7000 tỷ và LNST đạt hơn 900 tỷ. Nhân với tỷ lệ tăng trưởng trung bình ngành dược phẩm giai đoạn 2020-2025 CARG ~ 8%/năm. Doanh thu năm 2024 ở mức thận trọng khoảng 8.800 tỷ (thực tế có thể lớn hơn ~10.000 tỷ). Nếu truy ngược từ tỷ lệ sở hữu và cổ tức thực nhận từ Sonafi Việt Nam chi trả cho DVN năm 2024. Giả sử chia hết lợi nhuận thì LNST của năm 2024 tương đương:

= 118,5 tỷ/ 15% = 790 tỷ. (thực tế LNST năm 2024 của SVN hoàn toàn có thể là >1.000 tỷ nếu lấy LNST năm 2021 nhân với tỉ lệ tăng trưởng trung bình ngành dược giai đoạn 2020-2025 CARG ~ 8%/năm) -

Lấy dữ liệu tham chiếu là DHG với LNST năm 2024 là ~ 780 tỷ. Tương đương với lợi nhuận sau thuế của SVN (theo giả định). Chỉ số giá trên doanh thu của DHG (P/S của DHG ~ 2.72 nếu chúng ta lấy ở mức thận trọng cho tham số P/S của SVN = 2 lần.)

Từ đó có thể tính được vốn hoá của SVN tại năm 2024 vào khoảng = 2x8.800 = 17.600 tỷ.

=> Giá trị vốn hoá SVN mà DVN sở hữu tương đương = 30% x 18.600 = 5.280 tỷ.

Làm một phép tính nhanh: 5.280 (giá trị vốn hoá sở hữu tại SVN) + 1.044 (tiền mặt) + 988 (giá trị gốc góp vốn vào công ty con và công ty liên kết) = 7.312 (tỷ) > vốn hoá hiện tại của DVN (6.849 tỷ) -

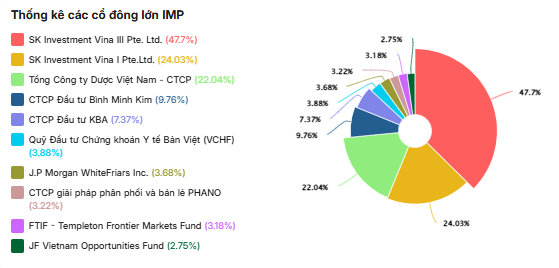

Chưa tính đến phần tăng giá trị vốn cổ phần của các công ty khác mà DVN góp vốn và lợi ích nhận được từ công ty con và công ty liên kết (cổ tức mỗi năm >200 tỷ). Ví dụ như phần vốn góp vào IMP với tỷ lệ sở hữu 22,04% theo giá trị thị trường tương đương = 22,04% x 7.733 = 1.625 tỷ.