Trong bài viết gần nhất vào đầu 2025 chúng tôi có phân tích DXG sẽ tích cực nhờ việc Gem Riverside được gỡ bỏ pháp lý và sẽ kinh doanh trong 2025. Thực tế giá cổ phiếu cũng đã diễn biến khá tích cực và lên vùng 2x. Vậy chúng ta sẽ tiếp tục cập nhật tình hình cổ phiếu tại thời điểm hiện tại cũng như dự phóng định giá cho các quý tới của năm 2025.

I. Kết quả kinh doanh

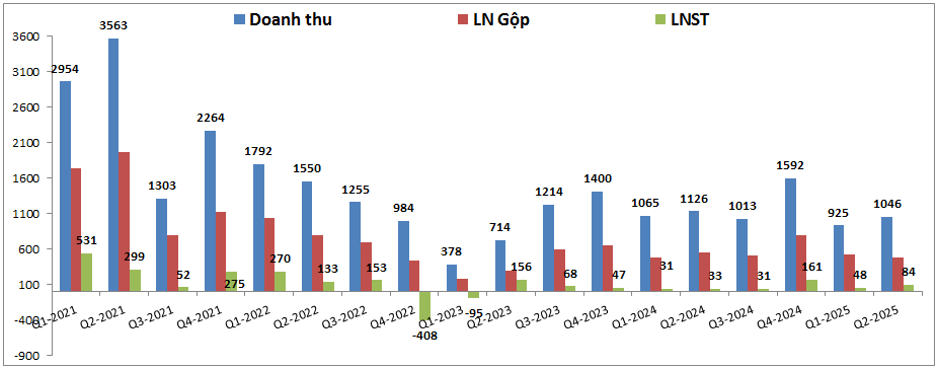

Trước tiên chúng ta sẽ cập nhật tình hình kinh doanh của công ty trong nửa đầu 2025. Kết quả kinh doanh 2 quý đầu năm của DXG có xu hướng đi ngang so với 2024 và không có biến động gì quá lớn. Cụ thể Q2-2025 ghi nhận doanh thu đạt 1,046 tỷ đồng, giảm 7.1% yoy. Lợi nhuận sau thuế đạt 84 tỷ đồng, tăng 155% yoy. (Hình 1)

Doanh thu và lợi nhuận của công ty duy trì ở mức khá thấp so với các giai đoạn cao điểm các năm trước do hiện tại không có dự án lớn nào được đưa vào kinh doanh và hạch toán. Doanh thu, lợi nhuận trong năm 2025 vẫn chủ yếu tới từ hạch toán dự án Gem Sky World. Cụ thể giai đoạn 1 dự án được mở bán từ tháng 7/2020 và đến đầu 2025 đã bán được khoảng 2,300 căn và đã bàn giao lũy kế khoảng 80% số căn đã bán. Còn lại sẽ tiếp tục được hạch toán dần các quý tới để duy trì kết quả kinh doanh ổn định cho công ty. Đột biến sẽ phải chờ các dự án tiếp theo được đưa vào kinh doanh.

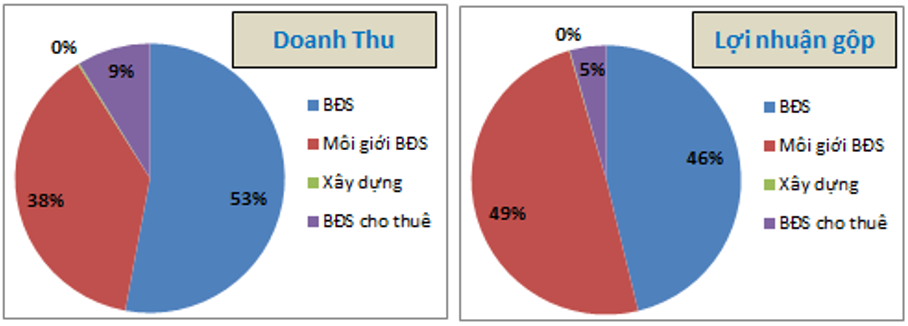

Bóc tách kết quả kinh doanh của DXG theo từng mảng kinh doanh, trong 6 tháng đầu năm 2025 đóng góp chính vào kết quả kinh doanh của công ty vẫn là 2 mảng BĐS và môi giới BĐS. Cụ thể mảng BĐS đóng góp 53% tỉ trọng doanh thu và 46% tỉ trọng về lợi nhuận gộp cho DXG. Mảng môi giới BĐS đóng góp 38% tỉ trọng doanh thu và tới 49% tỉ trọng về lợi nhuận gộp. (Hình 2)

Chúng ta thấy tỉ trọng đóng góp mảng môi giới BĐS có phần cao hơn đáng kể so với 2024. Nguyên nhân là do trong 6 tháng đầu năm không phải giai đoạn cao điểm của hạch toán BĐS mà thường phải giai đoạn cuối năm. Ngoài ra mảng môi giới BĐS cũng có phần hồi phục tốt về kết quả kinh doanh trong 6 tháng đầu năm 2025.

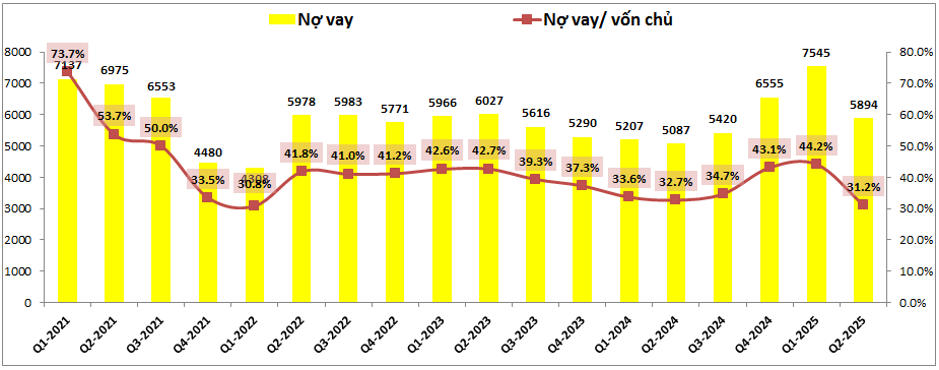

Về tình hình tài chính, trong Q2-2025 nợ vay của DXG đã giảm khá nhiều từ 7,545 tỷ xuống 5,894 tỷ, tức giảm 1,651 tỷ đồng so với cuối Q1-2025. Qua đó tỉ lệ nợ vay/VCSH cũng giảm khá mạnh từ 44.2% trong Q1 xuống còn 31.2% cuối Q2-2025. (Hình 3)

Nợ vay giảm cũng góp phần giúp chi phí lãi vay của DXG trong Q2-2025 giảm đáng kể so với cùng kỳ khi chỉ ghi nhận 39 tỷ đồng lãi vay (cùng kỳ là 91 tỷ đồng ). Như vậy có thể thấy tình hình tài chính của DXG tốt lên khá nhiều trong Q2-2025.

II. Tiềm năng các mảng kinh doanh chính

1. Cập nhật các dự án mảng BĐS

Mảng BĐS vẫn là mảng quan trọng nhất đối với DXG và cũng là mảng sẽ có nhiều kỳ vọng nhất trong thời gian tới khi dự kiến sẽ đưa thêm dự án vào kinh doanh, hỗ trợ cho tăng trưởng của công ty trong các năm tới. Dưới đây là thông tin cập nhật các dự án quan trọng của DXG:

- The Privé: Dự án có tên cũ là GEM Riverside, sau khi được gỡ rối về pháp lý và hoàn tất thủ tục để đưa vào kinh doanh đã đổi tên thành dự án The Privé với tổng quy mô khoảng 3,175 căn hộ cao cấp. Dự án đã hoàn tất các thủ tục pháp lý vào 2024 và hiện đã được cấp phép bán hàng cho các block 5-12. Đáng chú ý GD1 của dự án với 1,027 sản phẩm đã chính thức được mở bán vào 21h30’ ngày 21/08/2025 và đã bán hết toàn bộ chỉ trong vòng 3 tiếng sau khi mở bán. Mức giá bán được công bố sẽ là từ 100tr/m² trở lên. Mức giá có phần cạnh tranh so với mặt bằng chung khoảng 120tr/m² cho các sản phẩm tương đương ở khu vực quanh đó. Với việc dự án gần như được hấp thụ hết ngay sau khi mở bán sẽ giúp cho khoản mục người mua trả trước của DXG tăng lên đáng kể trong các quý tới cũng như tạo hiệu ứng tâm lý tốt cho các đợt mở bán tiếp theo của dự án trong thời gian tới khi công ty mở bán các đợt tiếp theo. Với hơn 1,000 căn mở bán đợt một dự kiến có thể mang về doanh thu trên 7,000 tỷ đồng cho công ty.

- Gem Sky World: Đây là đại dự án với 92ha tại Đồng Nai. GD1 của dự án được mở bán từ tháng 7/2020 và tính đến đầu 2025 đã bán được khoảng 2,300 căn. Hiện đã bàn giao khoảng 80% số căn đã bán trên. Dự kiến thời gian tới DXG sẽ tiến hành bàn giao nốt các căn đã bán và có thể mở bán trở lại phân khu Topaz Town vào cuối 2025. Tiếp theo sẽ mở bán tiếp các phân khu The Emerald Park, Aquamarine Park, Opal Park vào giai đoạn 2026-2027 khi thị trường kinh doanh thuận lợi hơn. Như vậy dự án sẽ còn tiếp tục đóng góp doanh thu, lợi nhuận tương đối ổn định trong giai đoạn 3-5 năm tới cho DXG nhờ quỹ đất rộng cùng chính sách mở bán dần dần thay vì ồ ạt ra hàng.

- Opal Luxury: Dự án nằm tại Bình Dương và sẽ cung cấp ra thị trường hơn 3,000 sản phẩm chung cư thuộc phân khúc tầm trung. Dự kiến dự án sẽ được đưa vào kinh doanh trong giai đoạn 2027-2030 và đóng góp vào kết quả kinh doanh từ 2029.

Ngoài Opal Luxury thì DXG cũng đang đẩy mạnh hoàn thiện thủ tục pháp lý cho hàng loạt các dự án nằm tại khu vực Bình Dương cũ (nay đã sát nhập HCM) như DXH Park View, DXH Park City, Opal City View, DXH Premium. Điều này cho thấy DXG đã chuẩn bị cho các sản phẩm gối đầu trong tương lai và các dự án nằm tại Bình Dương cũ này sẽ được hưởng lợi rất nhiều khi sát nhập vào HCM nhờ kết nối hạ tầng sẽ đồng bộ hơn tới trung tâm.

2. Mảng môi giới BĐS kỳ vọng phục hồi tốt trong Q3-2025

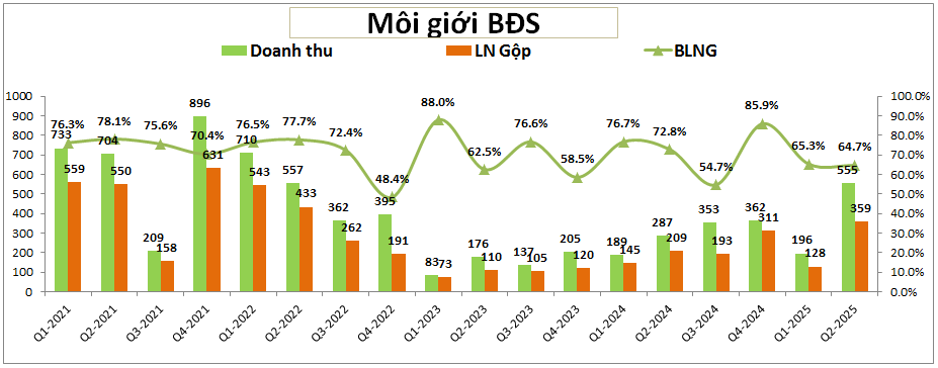

Mảng môi giới BDS của DXG đã có dấu hiệu phục hồi khá rõ nét trong Q2-2025 với doanh thu đạt 559 tỷ đồng, tăng 94.8% yoy. Lợi nhuận gộp đạt 359 tỷ đồng, tăng 71.8% (Hình 4)

Động lực thúc đẩy cho mảng môi giới BĐS tăng tốt các quý gần đây tới từ việc thanh khoản BĐS, nhất là phân khúc chung cư tại miền Bắc tăng khá tốt trong hơn năm vừa qua (Có nhiều dự án lớn ra hàng của các bên như Vin …). Thời gian tới chúng tôi kỳ vọng với mức nền lãi suất thấp cùng với rủi ro lạm phát tăng hơn sẽ là động lực giúp nhu cầu mua sản phẩm chung cư tăng lên cả ở khu vực phía nam. Ngoài ra trong Q3-2025 DXG đã ra hàng và bán sạch luôn dự án The Prive cũng sẽ đóng góp đáng kể vào doanh thu mảng môi giới. Cuối 2025 công ty tiếp tục ra hàng tiếp các sản phẩm chung cư của 2 dự án đang kinh doanh sẽ thúc đẩy mảng môi giới tiếp đà hồi phục. Chúng tôi dự kiến cả năm 2025 doanh thu mảng môi giới BĐS hoàn toàn có thể đạt 1,700-1,800 tỷ đồng, lợi nhuận gộp có thể đạt 1,100 tỷ đồng.

III. Tổng kết và định giá

Với những phân tích ở trên về cả 2 mảng kinh doanh chính của DXG là BĐS và môi giới BĐS chúng ta có thể thấy DXG đang bước sang chu kỳ tăng trưởng mới trong thời gian tới. Cụ thể chúng ta sẽ thấy khoản người mua trả trước của DXG sẽ tăng dần về cuối 2025 và sang 2026 nhờ bán hàng tốt các sản phẩm ra mắt. Về kết quả kinh doanh sẽ tăng trưởng dần nhưng sẽ chỉ đột biến khi The Privé được đưa vào bàn giao, hạch toán.

Tổng kết lại chúng tôi đánh giá cao DXG về tiềm năng trong các quý tới. Hiện cổ phiếu đã vượt vùng giá 20k/cp và chúng tôi cho rằng mức định giá phù hợp cho năm 2025 với DXG là khoảng 25-28k/cp. Giá cổ phiếu có thể tích cực hơn nếu The Privé mở bán thêm các đợt mới trong thời gian tới và có giá bán tốt hơn đợt mở bán đầu tiên.

———-Team LTBNM tổng hợp và phân tích ————-